Pengantar.

Di sebuah kota hiduplah seorang pemilik warung makan bernama Pak Harun. Warungnya sederhana, tetapi selalu ramai. Buruh pabrik, guru honorer, sopir angkot, pegawai toko, dan anak-anak sekolah sering singgah di sana untuk makan siang. Dulu, dengan uang dua puluh ribu rupiah, orang bisa makan nasi, sayur, tempe, ayam kecil, dan segelas teh hangat. Pak Harun tidak menjadi kaya, tetapi cukup. Pelanggannya kenyang, istrinya bisa menabung sedikit, dan anaknya masih bisa les bahasa Inggris setiap akhir pekan.

Namun perlahan, keadaan berubah. Harga beras naik. Minyak goreng naik. Gas melon naik. Ayam naik. Cabai naik. Bahkan kardus pembungkus makanan pun naik. Setiap pagi, ketika Pak Harun ke pasar, ia merasa seperti sedang berjalan di lorong yang makin sempit. Uang yang sama semakin sedikit barang yang bisa dibawa pulang.

“Kalau harga jual dinaikkan, pelanggan lari,” kata istrinya.

“Tapi kalau tidak dinaikkan, kita yang mati pelan-pelan,” jawab Pak Harun.

Maka ia mengambil jalan tengah. Porsi nasi dikurangi sedikit. Ayam dipotong lebih kecil. Sambal dibuat lebih encer. Teh manis tidak lagi semanis dulu.

Awalnya pelanggan tidak banyak protes. Mereka paham semua sedang sulit. Tetapi lama-lama wajah mereka berubah. Sopir angkot yang biasa makan ayam kini hanya memesan nasi telur. Guru honorer mulai membawa bekal dari rumah. Buruh pabrik membeli satu porsi untuk dimakan berdua. Anak-anak sekolah lebih sering duduk melihat daftar harga daripada benar-benar memesan. Warung masih buka, tetapi tidak lagi hidup seperti dulu.

Di ujung jalan, pabrik sepatu tempat banyak warga bekerja juga mulai mengurangi jam lembur. Pemilik pabrik berkata biaya listrik, bahan baku impor, dan bunga pinjaman naik. Pesanan dari luar kota menurun karena toko-toko juga sepi. Ia tidak menutup pabrik, tetapi tidak lagi merekrut pekerja baru.

“Ekonomi katanya masih tumbuh,” gumam seorang buruh di warung Pak Harun.

“Tumbuh di mana?” jawab temannya. “Di rumah saya, yang tumbuh cuma utang.”

Kota itu mulai terasa berbeda. Pasar tetap ramai, tetapi orang lebih banyak menawar daripada membeli. Toko pakaian tetap buka, tetapi lampunya redup untuk menghemat listrik. Bank tetap menawarkan kredit, tetapi bunganya semakin berat. Orang tidak benar-benar miskin, tetapi tidak lagi merasa aman.

Yang paling terpukul adalah keluarga-keluarga kelas menengah kecil. Mereka bukan penerima bantuan. Mereka punya motor, kontrakan layak, anak sekolah, dan cicilan. Di mata pemerintah, mereka masih mampu. Tetapi di akhir bulan, mereka tahu hidupnya makin sempit.

Suatu malam, Pak Harun duduk di depan warungnya. Api kompor sudah padam. Di tangannya ada buku catatan utang pelanggan. Dulu catatan itu hanya berisi nama beberapa orang. Sekarang hampir separuh pelanggannya berutang.

Anaknya bertanya, “Pak, kenapa warung kita sepi?”

Pak Harun diam sebentar.

“Karena orang masih lapar, Nak,” jawabnya pelan, “tetapi uang mereka tidak lagi cukup untuk membeli kenyang.”

Anaknya mengerutkan dahi. “Kalau begitu, kenapa Bapak tidak jual lebih murah?”

Pak Harun tersenyum pahit. “Karena Bapak juga membeli semuanya lebih mahal.”

Di situlah ia sadar. Masalah kota itu bukan sekadar harga naik. Bukan juga sekadar orang kehilangan pekerjaan. Yang lebih menakutkan adalah keduanya datang bersamaan: harga naik, tetapi penghasilan tidak ikut naik; usaha tetap buka, tetapi tidak berkembang; orang masih bekerja, tetapi hidup makin berat. Seperti dapur yang apinya masih menyala kecil, tetapi panci di atasnya tidak pernah benar-benar mendidih.

Beberapa warga mulai kehilangan kepercayaan. Mereka tidak lagi percaya pada janji pejabat yang datang membawa grafik pertumbuhan. Mereka tidak lagi percaya pada pidato bahwa keadaan terkendali. Sebab bagi mereka, ekonomi bukan angka di layar. Ekonomi adalah apakah nasi di piring cukup, apakah cicilan bisa dibayar, apakah anak tetap sekolah, dan apakah besok masih ada pekerjaan.

“Negeri tidak runtuh ketika angka melemah. Negeri runtuh ketika rakyat berhenti percaya bahwa hidupnya akan membaik.”

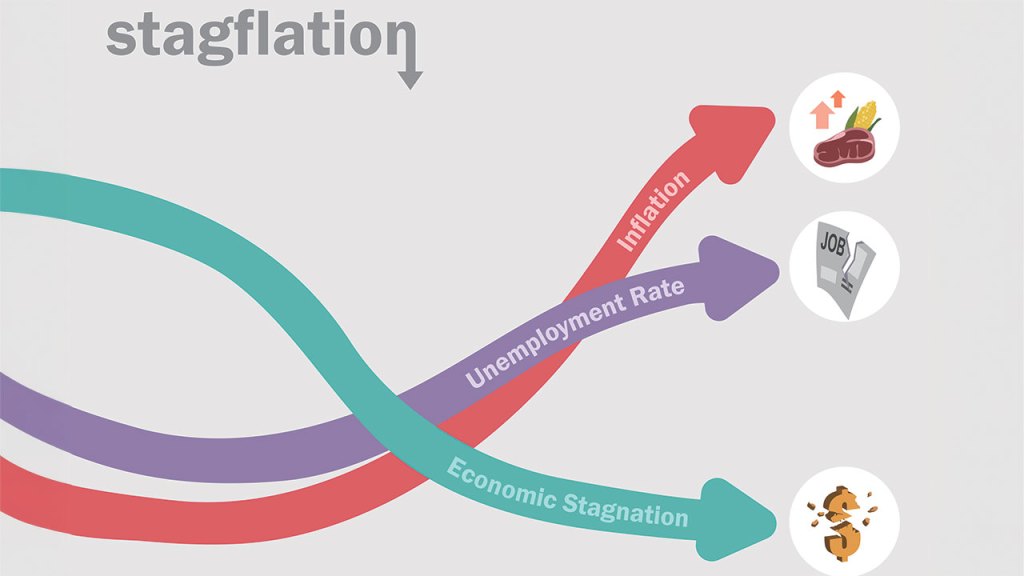

Itulah wajah stagflasi. Bukan badai yang datang sekaligus. Melainkan kabut yang turun pelan-pelan. Harga naik sedikit demi sedikit. Pekerjaan menyempit sedikit demi sedikit. Tabungan habis sedikit demi sedikit. Harapan hilang sedikit demi sedikit. Dan ketika orang sadar, dapur masih ada, kompor masih ada, pasar masih buka, negara masih berdiri—tetapi api kehidupan rakyat sudah terlalu kecil untuk menghangatkan masa depan.

Pendahuluan.

Masalah terbesar dari stagflasi bukan semata-mata terletak pada angka statistik ekonomi, melainkan pada efek sosial dan politiknya yang sangat erosif terhadap kepercayaan publik dan stabilitas negara. Inflasi, pelemahan pertumbuhan, tekanan nilai tukar, dan menyempitnya lapangan kerja memang dapat dibaca melalui data. Namun dampak paling nyata justru terjadi di ruang hidup masyarakat: di dapur rumah tangga, pasar, transportasi, cicilan, biaya sekolah, dan rasa cemas kelas menengah yang semakin kehilangan bantalan.

Dalam konteks Indonesia, risiko stagflasi menjadi lebih serius karena datang ketika ruang fiskal negara semakin sempit. Realisasi keseimbangan primer APBN 2025 tercatat defisit Rp180,7 triliun, jauh melampaui target defisit primer Rp63,3 triliun. Defisit APBN 2025 juga melebar menjadi Rp695,1 triliun atau sekitar 2,92% terhadap PDB. Artinya, tekanan fiskal tidak lagi sekadar berasal dari kebutuhan belanja pembangunan, tetapi juga dari struktur anggaran yang semakin berat menanggung kewajiban masa lalu.

Ketika pembayaran bunga dan pokok utang mendekati separuh penerimaan negara, kemampuan APBN untuk menjadi motor pertumbuhan semakin terbatas. Negara memang masih dapat membelanjakan anggaran, tetapi semakin besar bagian penerimaan publik yang terlebih dahulu terserap untuk membayar bunga, cicilan, dan pembiayaan defisit. Akibatnya, ruang untuk belanja produktif—pendidikan, riset, kesehatan, infrastruktur, industrialisasi, perlindungan tenaga kerja, dan penguatan UMKM—menjadi semakin kecil.

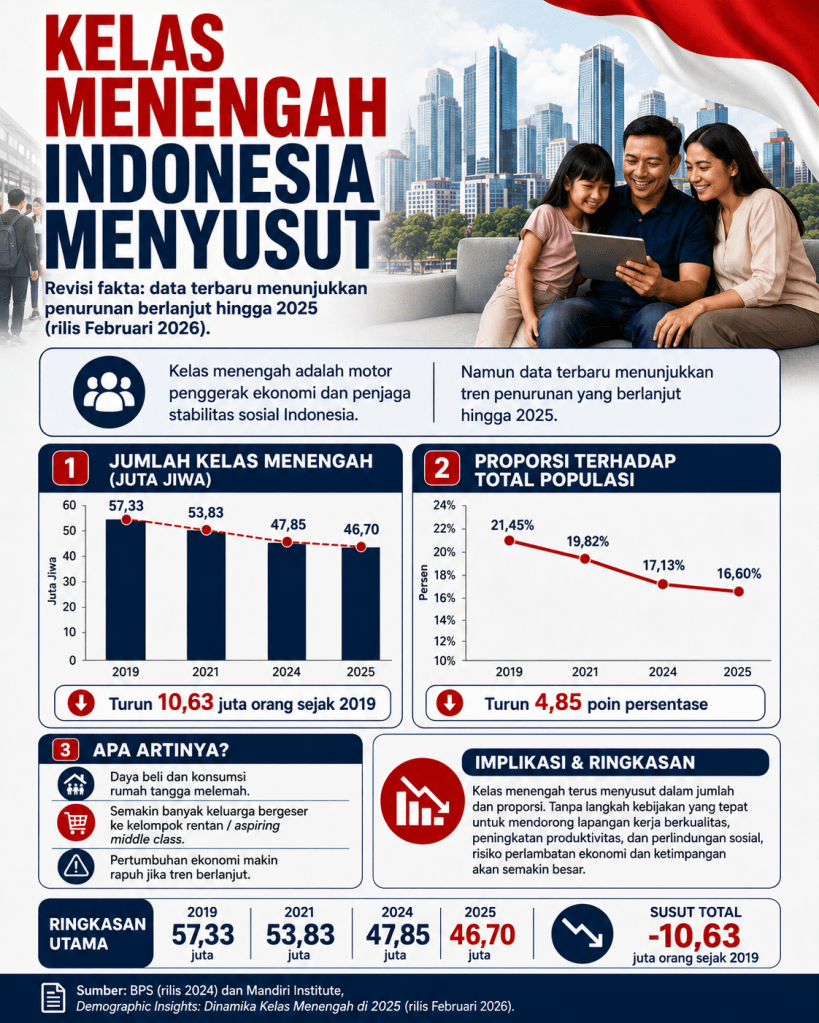

Kelas Menengah Semakin Rapuh

Risiko stagflasi tidak hanya menekan kelompok miskin, tetapi juga menghantam kelas menengah. Kelompok ini sering dianggap terlalu mampu untuk menerima bantuan sosial, tetapi pendapatannya belum cukup kuat untuk kebal terhadap inflasi. Ketika harga pangan, transportasi, listrik, sewa rumah, pendidikan, dan cicilan naik, kelas menengah tidak punya banyak pilihan selain mengurangi konsumsi, menggerus tabungan, menunda investasi keluarga, atau menambah utang konsumtif.

Inilah titik sosial paling sensitif dari stagflasi. Kelompok yang selama ini menjadi penopang konsumsi nasional mulai kehilangan daya tahan. Padahal konsumsi rumah tangga adalah salah satu mesin utama pertumbuhan ekonomi Indonesia. Jika kelas menengah melemah, maka pertumbuhan di atas 5% akan semakin sulit dipertahankan.

Pemerintah tidak bisa terus-menerus menggantikan daya beli masyarakat melalui belanja negara, karena APBN sendiri sedang tertekan oleh defisit primer, beban utang, dan keterbatasan penerimaan. Pada saat yang sama, bila bank sentral harus mempertahankan suku bunga tinggi untuk menjaga rupiah dan menahan inflasi, maka kredit konsumsi, kredit usaha, dan investasi produktif ikut tertahan.

Di sinilah risiko stagflasi berubah menjadi lingkaran yang berbahaya: harga naik, daya beli turun, konsumsi melemah, usaha menahan ekspansi, lapangan kerja menyempit, penerimaan pajak tertekan, sementara APBN tetap harus membayar bunga dan pokok utang.

Negara akhirnya menghadapi dilema. Bila belanja diperbesar, defisit dan pembiayaan bertambah. Bila belanja dikurangi, pertumbuhan dan daya beli semakin tertekan. Dalam situasi seperti ini, stagflasi bukan lagi sekadar persoalan ekonomi. Ia berubah menjadi ujian terhadap kapasitas fiskal negara, ketahanan kelas menengah, dan legitimasi kebijakan publik.

Geopolitik dan Risiko Stagflasi Global

Risiko stagflasi global tidak bisa dilepaskan dari geopolitik. Masalahnya bukan hanya inflasi tinggi dan bunga mahal, tetapi juga perubahan struktur kekuasaan global yang semakin tidak stabil. Konflik di sekitar Iran dan Selat Hormuz berpotensi berlangsung lebih lama daripada ekspektasi pasar. Bahkan ketika muncul sinyal diplomasi antara Amerika Serikat dan China, pasar tetap membaca situasinya dengan hati-hati.

Kunjungan Trump ke Beijing memang memberi sinyal bahwa Washington dan Beijing sama-sama membutuhkan stabilitas. Namun komunikasi diplomatik belum otomatis menjadi solusi geopolitik. Yang terbentuk bukan aliansi formal, melainkan koordinasi tidak langsung berbasis kepentingan. Amerika Serikat membutuhkan China untuk meredam efek perang Teluk terhadap energi, inflasi, dan pasar keuangan. China membutuhkan stabilitas agar rantai pasok, ekspor, dan akses energi tidak terganggu lebih jauh. Keduanya sama-sama tidak ingin sistem global runtuh, tetapi keduanya juga belum saling percaya.

Di permukaan, sinyal AS–China memberi harapan bahwa konflik geopolitik masih bisa dikelola. Namun pada saat yang sama, kebijakan Amerika terhadap sekutu lamanya justru menciptakan ketidakpastian baru. Jepang dan Eropa, yang selama beberapa dekade menjadi pilar utama sistem keuangan dan keamanan Barat, mulai membaca bahwa Washington tidak lagi sepenuhnya dapat diprediksi. Ketegangan transatlantik, isu tarif, tekanan geopolitik, dan meningkatnya beban pertahanan membuat Eropa tidak lagi sekadar mengikuti garis Washington.

Jepang juga memasuki fase yang lebih kompleks. Selama puluhan tahun, Jepang menjadi salah satu jangkar stabilitas pasar obligasi Amerika Serikat. Investor Jepang membeli US Treasury karena yen murah, suku bunga domestik rendah, dan carry trade mendukung aliran modal ke aset dolar. Tetapi keadaan berubah. Ketika yield JGB naik dan Bank of Japan mulai keluar dari era ultra-low rate, investor Jepang punya alasan lebih kuat untuk membawa sebagian dana kembali ke pasar domestik.

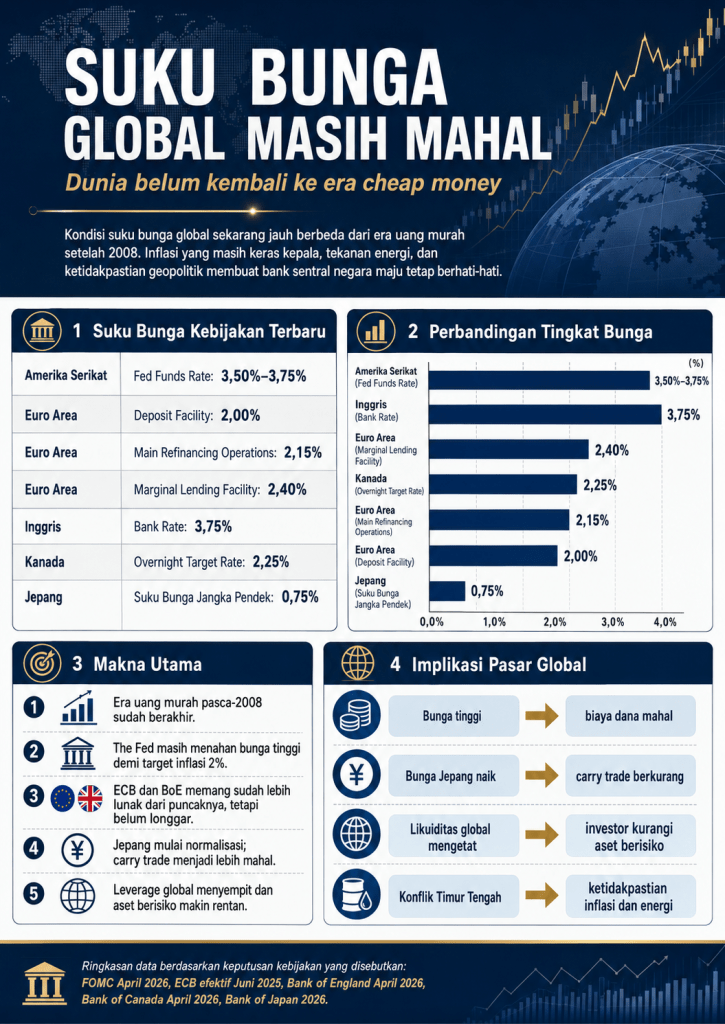

Ini memperkuat satu tesis besar, bahwa dunia tidak lagi berada dalam rezim uang murah yang terkoordinasi. Jepang tidak lagi sepenuhnya menjadi sumber likuiditas murah. Eropa menghadapi tekanan fiskal dan energi. Amerika membutuhkan pembeli Treasury, tetapi pada saat yang sama menjalankan kebijakan luar negeri yang membuat sebagian sekutunya gelisah. China ingin stabilitas, tetapi juga ingin mengurangi ketergantungan pada sistem dolar. Hasil akhirnya adalah pasar global menjadi lebih mahal, lebih sensitif, dan lebih mudah bergejolak.

Selat Hormuz dan Harga Energi

Risiko paling besar tetap berada di Selat Hormuz. Jika konflik di kawasan Teluk berlangsung lama, gangguan terhadap arus minyak dan LNG dapat membuat harga energi bertahan tinggi. Bahkan ketika harga minyak sesekali turun karena harapan diplomasi, masalah utama seperti blokade, keamanan pelayaran, mine clearance, dan pemulihan infrastruktur energi tetap membutuhkan waktu.

Bagi dunia, perang Teluk yang panjang berarti inflasi energi lebih sulit turun. Bagi Indonesia, dampaknya lebih serius karena Indonesia bukan lagi eksportir minyak bersih. Indonesia membutuhkan dolar untuk impor BBM, LPG, petrokimia, dan berbagai input energi industri. Ketika harga energi global naik, kebutuhan dolar ikut meningkat. Pada saat yang sama, jika yield Amerika tinggi dan dolar menguat, biaya memperoleh dolar menjadi semakin mahal.

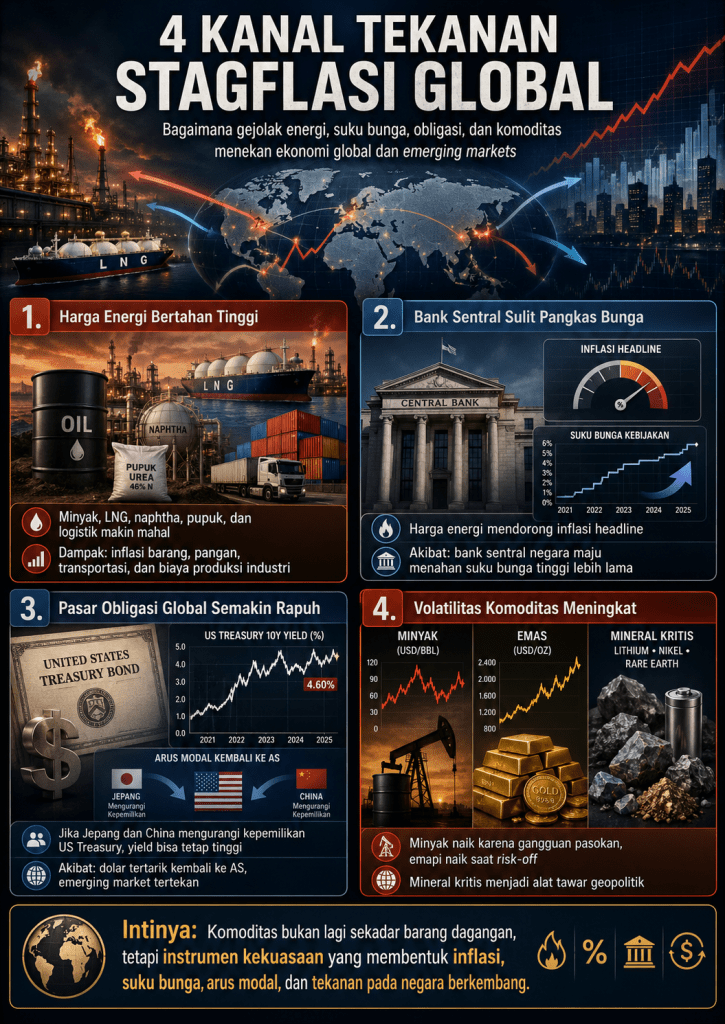

Dari sinilah tekanan stagflasi global bekerja melalui empat kanal utama.

Pertama, harga energi bertahan tinggi. Minyak, LNG, naphtha, pupuk, dan ongkos logistik menjadi mahal. Ini mendorong inflasi barang, pangan, transportasi, dan biaya produksi industri.

Kedua, bank sentral sulit memangkas bunga. Ketika harga energi naik, inflasi headline kembali terdorong. Bank sentral negara maju tidak bisa terlalu cepat menurunkan suku bunga tanpa risiko inflasi kembali liar.

Ketiga, pasar obligasi global semakin rapuh. Jika Jepang dan China mengurangi kepemilikan US Treasury, sementara Amerika tetap membutuhkan pembiayaan fiskal besar, yield Treasury bisa bertahan tinggi. Kenaikan yield Amerika akan menarik dolar kembali ke pasar AS dan menekan emerging market.

Keempat, volatilitas komoditas meningkat. Minyak dapat naik karena gangguan pasokan, emas naik karena risk-off, sementara mineral kritis menjadi alat tawar geopolitik. Dalam dunia seperti ini, komoditas bukan hanya barang dagangan, tetapi juga instrumen kekuasaan.

Risiko Khusus bagi Indonesia

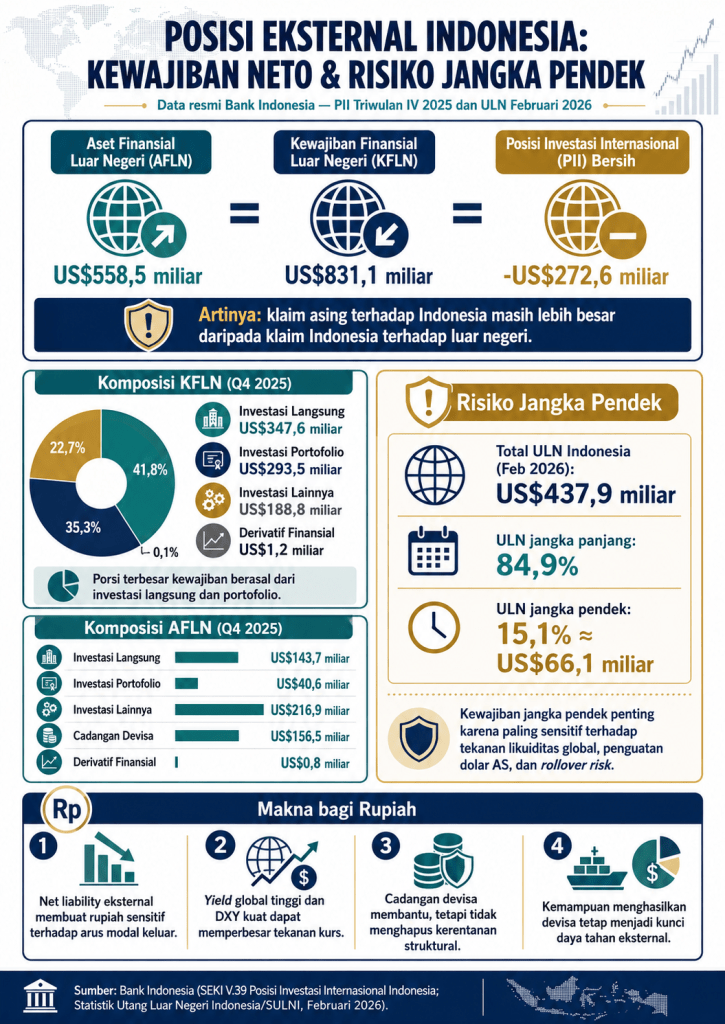

Dalam kondisi seperti ini, Indonesia berada pada posisi yang tidak nyaman. Posisi Investasi Internasional Indonesia masih net liability. Aset Finansial Luar Negeri Indonesia lebih kecil dibanding Kewajiban Finansial Luar Negeri. Artinya, klaim asing terhadap Indonesia lebih besar daripada klaim Indonesia terhadap luar negeri.

PII negatif bukan berarti Indonesia pasti mengalami krisis. Tetapi dalam dunia bunga mahal dan geopolitik yang retak, posisi ini membuat rupiah lebih sensitif. Selama pasar percaya, dana tetap masuk. Tetapi ketika risiko global meningkat, investor global akan menilai ulang apakah Indonesia masih cukup menarik dibanding US Treasury, yen, emas, atau aset dolar jangka pendek.

Masalahnya, ketika perang Teluk membuat minyak mahal, Indonesia membutuhkan dolar lebih banyak untuk impor energi. Pada saat yang sama, yield Amerika yang tinggi dan dolar yang kuat membuat pasokan dolar menjadi lebih mahal. Jika current account melemah dan capital outflow meningkat, rupiah menghadapi tekanan ganda: kebutuhan dolar naik, sementara pasokan dolar melemah.

Dalam situasi ini, cadangan devisa hanya berfungsi sebagai shock absorber, bukan solusi permanen. Bank Indonesia dapat melakukan intervensi, menaikkan suku bunga, memperkuat SRBI/SVBI, dan memperdalam instrumen hedging. Namun jika sumber tekanannya berasal dari energi mahal, PII negatif, outflow portofolio, dan mahalnya dolar global, maka stabilisasi moneter hanya membeli waktu.

Yield Global dan Biaya Stabilitas

Penurunan kepemilikan Jepang atas US Treasury juga penting bagi Indonesia. Jepang selama ini adalah salah satu penyerap besar surat utang Amerika. Jika investor Jepang mulai mengalihkan dana kembali ke pasar domestik karena yield JGB naik, maka pasar Treasury kehilangan sebagian pembeli stabil. Ini dapat mendorong yield AS naik atau setidaknya membuatnya lebih sulit turun.

Bagi Indonesia, yield AS yang tinggi berarti tiga hal. Pertama, SBN harus menawarkan yield yang lebih menarik agar investor asing tetap bertahan. Kedua, biaya penerbitan global bond Indonesia naik. Ketiga, rupiah lebih sulit menguat karena dolar tetap menarik sebagai safe haven.

Dengan kata lain, pelepasan Treasury oleh Jepang bukan hanya cerita antara Tokyo dan Washington. Efeknya menyebar ke emerging market. Jika yield AS naik, spread yang harus dibayar Indonesia juga naik. Jika spread naik, APBN menanggung bunga lebih mahal. Jika APBN makin berat, persepsi risiko fiskal meningkat. Jika persepsi risiko memburuk, rupiah menjadi semakin sensitif terhadap outflow. Inilah dilema emerging market dalam dunia baru: stabilitas kurs harus dibayar dengan biaya fiskal dan moneter yang semakin berat.

Krisis Kepercayaan

Masalah ini pada akhirnya berdampak pada kepercayaan publik. Ketika pemerintah mengatakan ekonomi masih tumbuh, tetapi masyarakat merasakan hidup semakin berat, muncul jarak antara statistik dan realitas sosial. Jarak inilah yang berbahaya. Rakyat tidak menilai ekonomi dari angka PDB semata, tetapi dari apakah gaji cukup sampai akhir bulan, apakah pekerjaan tersedia, apakah harga pangan terkendali, dan apakah masa depan anak-anak mereka masih terasa aman.

Stagflasi berbahaya karena menyerang dua fondasi sekaligus: daya beli rakyat dan kepercayaan kepada negara. Namun bagi Indonesia, bahayanya menjadi lebih dalam karena ia datang pada saat APBN tidak lagi longgar, kelas menengah semakin rapuh, dan pasar global tidak lagi menyediakan likuiditas murah seperti masa lalu.

Jika ruang fiskal terus menyempit, defisit primer membesar, neraca pembayaran tertekan, dan kelas menengah kehilangan daya beli, maka mempertahankan pertumbuhan akan menjadi semakin mahal dan semakin rapuh. Yang melemah bukan hanya angka pertumbuhan, tetapi juga keyakinan rakyat bahwa negara masih memiliki kapasitas untuk melindungi masa depan mereka.

Solusi.

Indonesia tidak bisa lagi menghadapi risiko stagflasi global dengan pendekatan biasa. Tekanan eksternal sudah semakin kompleks: harga energi bergejolak, suku bunga global tinggi, pasar obligasi rapuh, rupiah sensitif terhadap arus modal keluar, sementara ruang fiskal domestik semakin sempit. Karena itu, sudah saatnya pemerintah menyalakan alarm risiko nasional dan membentuk pusat krisis ekonomi yang bekerja lintas kementerian, Bank Indonesia, OJK, BUMN strategis, dunia usaha, akademisi, dan pelaku pasar.

Pusat krisis ini bukan sekadar forum koordinasi birokrasi dan elite. Tetapi harus melibatkan civil society. Ia harus menjadi ruang komando yang mampu membaca tekanan secara real time meliputi harga energi, kebutuhan devisa, arus modal, yield SBN, tekanan pangan, distribusi logistik, risiko korporasi, dan daya beli masyarakat. Dalam situasi stagflasi, keterlambatan membaca sinyal bisa jauh lebih mahal daripada biaya pencegahannya.

Namun manajemen krisis saja tidak cukup. Indonesia membutuhkan Tim Reformasi Jilid II. Jika reformasi pertama setelah 1998 lebih banyak berfokus pada demokratisasi, desentralisasi, dan stabilisasi makro, maka reformasi jilid kedua harus berfokus pada produktivitas, kemandirian ekonomi, tata kelola sumber daya alam, pangan, energi, distribusi, dan penguatan modal sosial rakyat.

Salah satu perubahan paling mendasar adalah mengubah paradigma pengelolaan sumber daya alam dari contractor based menjadi investor based. Selama ini, negara sering memosisikan diri sebagai pemberi konsesi, sementara nilai tambah, teknologi, pembiayaan, dan pasar lebih banyak dikendalikan oleh kontraktor atau pemegang izin. Paradigma ini harus diubah. Negara harus menjadi arsitek investasi nasional yang mengarahkan SDA untuk memperkuat industri, devisa, teknologi, dan kepemilikan ekonomi dalam negeri.

Dengan pendekatan investor based, sumber daya alam tidak lagi diperlakukan hanya sebagai komoditas yang digali dan diekspor, tetapi sebagai basis pembentukan ekosistem industri. Mineral, energi, perkebunan, kelautan, pangan, dan kehutanan harus terhubung dengan hilirisasi, riset, pembiayaan, logistik, pasar ekspor, serta kepemilikan nasional yang lebih kuat. Nilai tambah harus tinggal lebih banyak di dalam negeri, bukan bocor melalui impor teknologi, pembiayaan mahal, dan ekspor bahan mentah.

Reformasi berikutnya adalah penguatan modal sosial sebagai basis kekuatan ekonomi rakyat. Ekonomi nasional tidak cukup dibangun dari proyek besar, utang, dan belanja negara. Kekuatan sejati ekonomi Indonesia ada pada kemampuan masyarakat mengorganisasi produksi, distribusi, perdagangan, tabungan, kepercayaan, dan jaringan lokal. Karena itu, APBN harus diarahkan untuk memperbesar kapasitas modal sosial, bukan sekadar membiayai konsumsi jangka pendek.

Modal sosial ini harus diperkuat melalui reformasi tata kelola distribusi dan perdagangan. Indonesia membutuhkan ekosistem IT lewat warehousing e-commerce marketplace, resi gudang digital, dan supply chain financing yang menjangkau kabupaten, desa, koperasi, petani, nelayan, UMKM, dan produsen kecil. Dengan sistem ini, rakyat tidak hanya menjadi objek bantuan, tetapi masuk ke dalam rantai pasok modern yang transparan, efisien, dan punya akses langsung ke pasar.

Gudang bukan hanya tempat menyimpan barang. Dalam ekonomi modern, gudang adalah pusat data, pusat pembiayaan, pusat logistik, dan pusat pembentukan harga. Jika hasil pertanian, perikanan, perkebunan, dan produk UMKM dapat masuk ke sistem warehousing digital, maka barang rakyat bisa menjadi aset yang bankable. Resi gudang dapat dijadikan jaminan pembiayaan. Marketplace dapat memperluas pasar. Data produksi dapat membantu pemerintah membaca stok, harga, dan kebutuhan distribusi secara lebih akurat.

Di sinilah reformasi distribusi menjadi sangat penting. Banyak masalah inflasi Indonesia bukan hanya karena kurang produksi, tetapi karena rantai distribusi panjang, biaya logistik mahal, informasi stok tidak transparan, dan posisi tawar produsen kecil lemah. Dengan sistem distribusi berbasis teknologi, negara dapat mengurangi rente, memperpendek rantai pasok, menekan disparitas harga antarwilayah, dan memperkuat daya beli masyarakat tanpa selalu bergantung pada subsidi.

Reformasi agraria juga harus dipercepat. Tanpa akses tanah yang adil dan produktif, rakyat sulit naik kelas. Reforma agraria tidak boleh berhenti sebagai program sertifikasi administratif. Ia harus dihubungkan dengan akses pembiayaan, teknologi, irigasi, benih, pupuk, gudang, offtaker, marketplace, dan industri pengolahan. Tanah yang diberikan kepada rakyat harus menjadi basis produktivitas, bukan sekadar dokumen hukum.

Dengan reformasi agraria yang terhubung ke ekosistem logistik dan pasar digital, petani tidak lagi berdiri sendirian menghadapi tengkulak, fluktuasi harga, dan biaya produksi tinggi. Mereka bisa menjadi bagian dari rantai nilai nasional. Produksi rakyat dapat dikonsolidasikan, distandarkan, dibiayai, disimpan, diolah, dan dipasarkan dengan lebih efisien.

Semua ini membutuhkan perubahan cara negara bekerja. Pemerintah tidak cukup hadir sebagai regulator dan pemberi bantuan. Negara harus hadir sebagai platform builder: membangun infrastruktur digital, logistik, pembiayaan, data, standar mutu, dan kelembagaan pasar yang memungkinkan rakyat menjadi pelaku ekonomi produktif. Dengan begitu, pertumbuhan tidak hanya datang dari atas melalui proyek besar, tetapi juga tumbuh dari bawah melalui kekuatan masyarakat.

Dalam jangka pendek, Indonesia memang tetap membutuhkan stabilisasi: menjaga rupiah, mengendalikan inflasi pangan dan energi, mengatur pembiayaan defisit, serta melindungi kelompok rentan. Tetapi dalam jangka menengah dan panjang, daya tahan bangsa hanya bisa dibangun melalui struktur ekonomi yang lebih mandiri: sumber devisa yang kuat, industri bernilai tambah, pangan yang aman, energi yang lebih domestik, distribusi yang efisien, dan rakyat yang punya kapasitas produksi.

Karena itu, solusi Indonesia bukan sekadar bertahan dari gejolak global, tetapi membangun kemampuan nasional untuk tidak mudah diguncang dari luar. Krisis harus dijadikan momentum untuk memperbaiki fondasi. Stagflasi global, perang energi, yield tinggi, dan tekanan rupiah adalah alarm bahwa ekonomi berbasis konsumsi, impor, utang, dan rente distribusi tidak lagi memadai.

Indonesia harus masuk ke fase baru: reformasi struktural berbasis produktivitas rakyat, pengelolaan SDA bernilai tambah, penguatan modal sosial, dan kemandirian ekonomi nasional. Hanya dengan itu Indonesia dapat menghadapi guncangan apa pun dari luar dan tetap eksis sebagai bangsa yang mampu menyelesaikan masalahnya sendiri.

Kesimpulan

Geopolitik hari ini tidak lagi bisa dibaca dengan peta lama: Amerika memimpin, Eropa ikut, Jepang membiayai, China menahan diri, dan emerging market menerima limpahan modal. Pola itu mulai retak. Amerika dan China mungkin berkoordinasi secara tidak langsung untuk mencegah konflik Teluk merusak ekonomi global, tetapi koordinasi itu belum berarti perdamaian.

Eropa dan Jepang mulai membaca ulang kepentingannya sendiri. China menjaga posisi tawar melalui energi, perdagangan, dan mineral kritis. Sementara perang Teluk masih bisa berlangsung lebih lama karena isu Hormuz, keamanan Israel, posisi Iran, dan distribusi energi global belum selesai. Bagi Indonesia, konsekuensinya jelas, yaitu dunia bunga murah sudah berakhir, sementara dunia geopolitik stabil belum kembali.

Dalam kondisi stagflasi global, perang Teluk yang panjang, yield negara maju yang tinggi, dan PII Indonesia yang negatif, risiko utama bukan hanya rupiah melemah. Risiko yang lebih besar adalah biaya stabilisasi menjadi semakin mahal. Untuk menjaga rupiah, Indonesia harus menawarkan yield tinggi. Tetapi yield tinggi menekan IHSG, kredit, investasi, dan APBN. Jika yield tidak cukup menarik, modal keluar dan rupiah melemah.

Karena itu, rupiah tidak cukup dijaga dengan retorika stabilitas. Rupiah hanya akan kuat jika Indonesia memiliki devisa, disiplin fiskal, kredibilitas hukum, industri bernilai tambah, dan kemampuan membaca perubahan aliansi global sebelum pasar menghukumnya. Risiko stagflasi sudah di depan mata. Pertanyaannya bukan lagi apakah tekanan itu ada, tetapi apakah negara cukup siap menghadapinya.

Tinggalkan komentar