Pengantar.

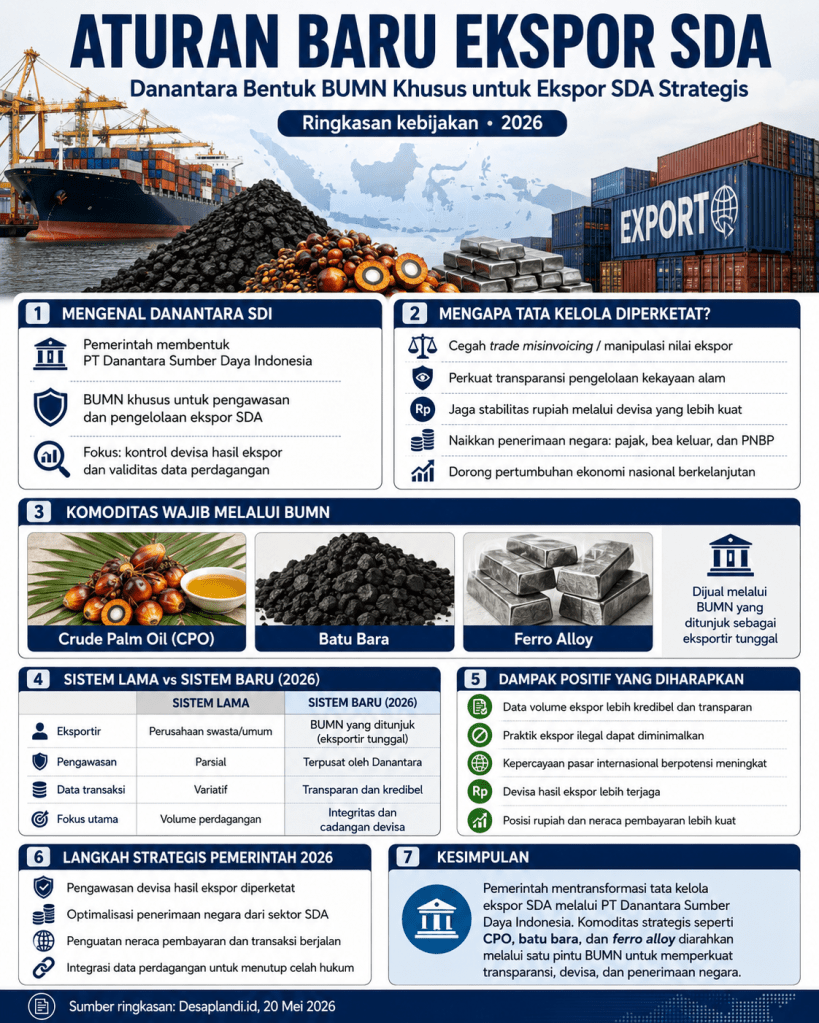

Pemerintah telah menerapkan aturan baru mengenai ekspor satu pintu untuk komoditas sumber daya alam strategis. Kebijakan ini tentu tidak bisa dilihat hanya sebagai perubahan administratif dalam tata kelola ekspor. Di baliknya terdapat persoalan yang jauh lebih kompleks: struktur konsesi, pembiayaan proyek, offtake agreement, devisa hasil ekspor, peran investor asing, posisi bank domestik, serta relasi antara negara dan pelaku usaha yang selama puluhan tahun terbentuk dalam ekosistem sumber daya alam Indonesia.

Secara normatif, tujuan kebijakan ini dapat dipahami. Negara ingin memperkuat kontrol atas ekspor, menekan praktik manipulasi harga, mengamankan devisa, meningkatkan penerimaan negara, dan memperbaiki transparansi data perdagangan. Namun dalam praktiknya, kebijakan single gateway juga berpotensi menimbulkan dampak besar terhadap kontrak yang sudah berjalan, struktur pembiayaan, kepastian investasi, produksi, serta hubungan antara pemilik konsesi lokal, investor, offtaker, dan lembaga pembiayaan.

Karena itu, pembahasan mengenai aturan ekspor satu pintu tidak boleh berhenti pada slogan nasionalisme sumber daya alam. Kebijakan ini perlu dikaji secara menyeluruh, baik dari sisi ekonomi-politik, hukum kontrak, pembiayaan komoditas, perbankan, devisa, maupun dampaknya terhadap industrialisasi nasional. Tanpa pemetaan yang cermat, kebijakan yang tampak nasionalistis di permukaan dapat berubah menjadi sumber ketidakpastian kontraktual dan risiko produksi di bawahnya.

Tulisan ini akan membahas aturan tersebut secara lebih komprehensif: mulai dari akar historis pengelolaan sumber daya alam, perbedaan antara tender kontraktor dan tender investor, struktur rente dalam konsesi SDA, implikasi single gateway terhadap kontrak ekspor dan pembiayaan, hingga rekomendasi kebijakan agar negara dapat memperkuat kedaulatan ekonomi tanpa menciptakan guncangan baru bagi investasi, produksi, dan penerimaan negara.

Intinya, kedaulatan sumber daya alam tidak cukup dibangun hanya dengan mengambil alih pintu ekspor. Kedaulatan yang sehat harus lahir dari transparansi, kapasitas negara, tata kelola yang kuat, pembiayaan domestik yang kredibel, dan kemitraan yang adil antara negara, investor, industri, dan rakyat..

Model konsesi

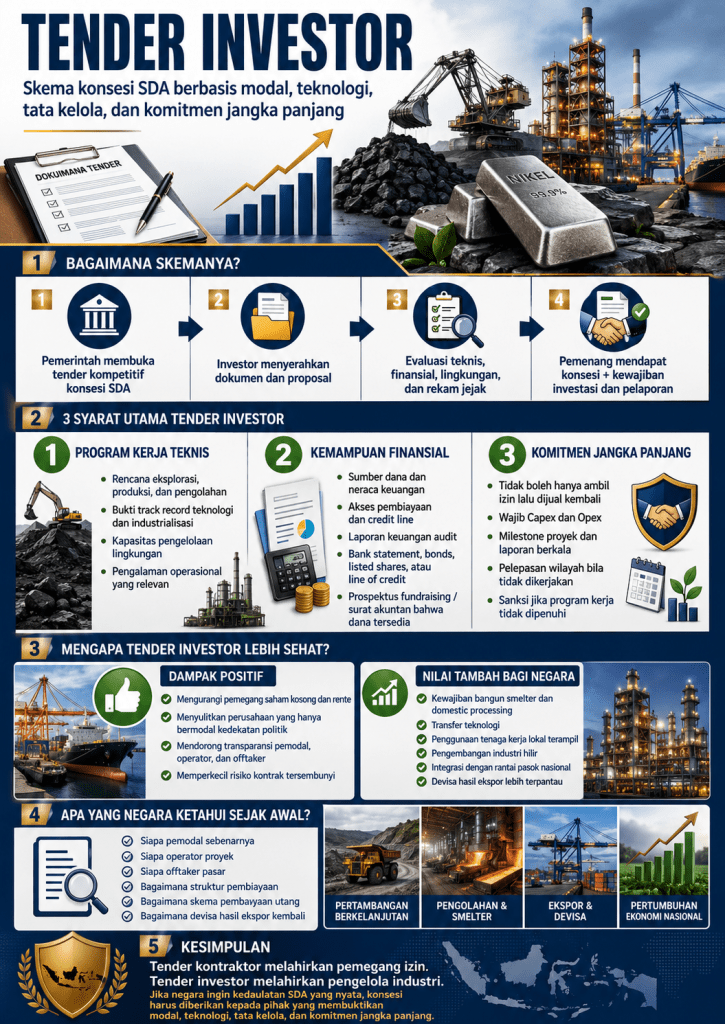

Tender Investor.

Tender investor adalah mekanisme pemberian hak kelola sumber daya alam kepada pihak yang bukan hanya mampu memperoleh izin, tetapi juga mampu membuktikan bahwa ia memiliki modal, teknologi, pengalaman, kapasitas operasional, tata kelola, dan kesiapan menanggung risiko jangka panjang. Jadi, yang dinilai bukan sekadar siapa yang dekat dengan kekuasaan atau siapa yang bisa mendapat konsesi lebih dulu. Yang dinilai adalah kemampuan nyata untuk mengubah cadangan sumber daya menjadi proyek produktif, legal, transparan, berkelanjutan, dan memberi nilai tambah bagi negara.

Dalam skema ini, negara tidak hanya bertanya:

“Siapa yang mau ambil konsesi?

Tetapi bertanya,

“Siapa yang paling mampu membuktikan bahwa konsesi ini akan dikelola secara profesional, dibiayai secara sehat, diproduksi secara efisien, menjaga lingkungan, membayar kewajiban negara, dan memberi manfaat ekonomi jangka panjang?”

Cara Kerja Skema Tender Investor

Dalam tender investor, pemerintah biasanya membuka peluang konsesi sumber daya alam melalui proses kompetitif. Peserta tender wajib menyerahkan dokumen yang menunjukkan beberapa hal.

Pertama, program kerja teknis. Investor tidak hanya menjelaskan rencana kerja tetapi juga membuktikan track record nya dalam kenggulan tekhnologi, Industrialisasi, dan pengelolaan lingkungan.

Kedua, kemampuan finansial. Investor harus membuktikan sumber dana, neraca, akses pembiayaan, credit line, atau kemampuan membiayai program kerja. Pemohon mineral title harus membuktikan kemampuan membiayai work program melalui laporan keuangan audit, bank statement, government bonds, listed shares, line of credit, prospektus fundraising, atau surat akuntan yang menunjukkan dana tersedia.

Ketiga, jaminan komitmen jangka panjang. Investor tidak boleh hanya mengambil izin lalu menjualnya kembali atau melepas saham kepada pihak ketiga. Dalam sistem yang sehat, izin diikat dengan kewajiban Capex, Opex, milestone, laporan berkala, kewajiban pelepasan wilayah bila tidak dikerjakan, serta sanksi bila program kerja tidak dipenuhi.

Tender investor lebih sehat karena mengurangi ruang pemegang saham kosong dan perantara rente. Jika syarat tender menuntut modal, teknologi, pengalaman, laporan keuangan, rencana kerja, lingkungan, dan rekam jejak, maka badan usaha yang hanya bermodal kedekatan politik akan sulit menang.

Dengan tender investor, negara juga bisa memaksa pemenang konsesi untuk membawa nilai tambah. Misalnya, kewajiban membangun smelter, domestic processing, transfer teknologi, penggunaan tenaga kerja lokal terampil, pengembangan industri hilir, dan integrasi dengan rantai pasok nasional.

Selain itu, tender investor memperkecil risiko kontrak tersembunyi. Karena sejak awal pemerintah tahu siapa pemodal sebenarnya, siapa operatornya, siapa offtaker-nya, bagaimana pembiayaannya, bagaimana skema pembayaran utangnya, dan bagaimana devisa hasil ekspornya akan kembali.

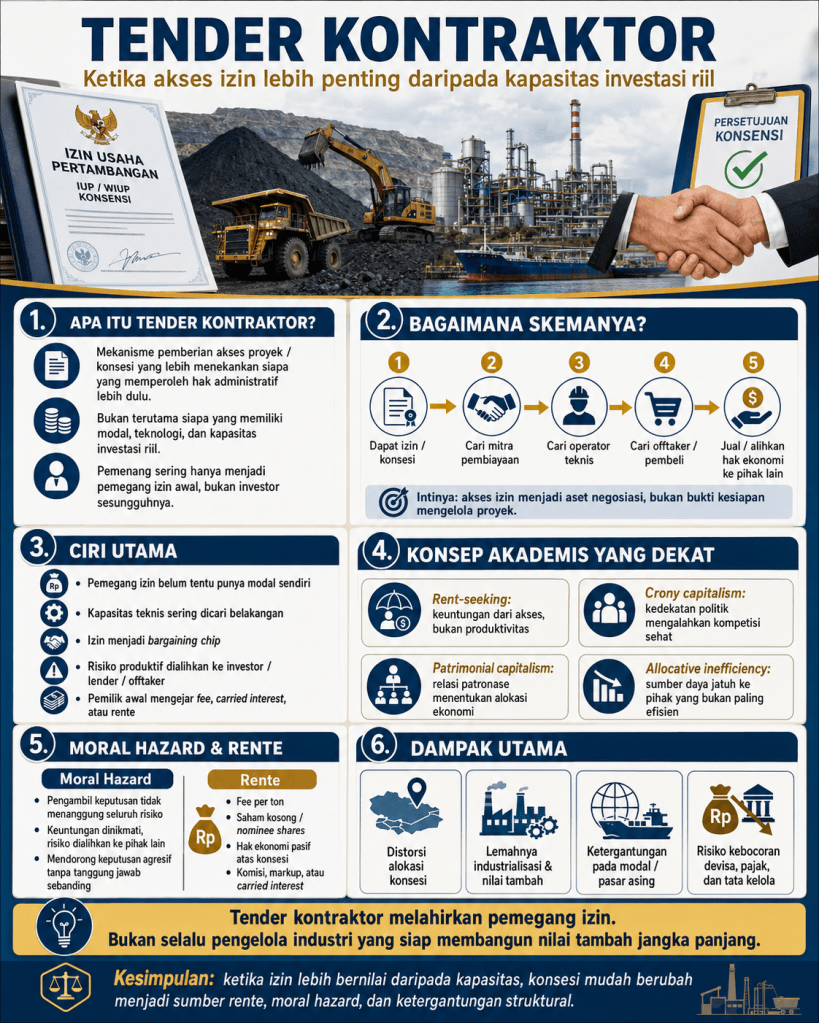

Tender Kontraktor.

Tender kontraktor adalah mekanisme pemberian akses atas proyek atau konsesi yang pada praktiknya lebih menekankan pada siapa yang memperoleh hak administratif lebih dulu, bukan pada siapa yang memiliki kapasitas investasi riil.

Dalam skema ini, pihak yang menang atau memperoleh konsesi sering kali bukan investor sesungguhnya, melainkan pemegang izin awal yang kemudian mencari mitra pembiayaan, mencari operator teknis, mencari offtaker, atau bahkan menjual kembali hak ekonominya kepada pihak lain. Artinya, yang menjadi inti dari tender kontraktor bukanlah kemampuan mengelola aset produktif, melainkan kemampuan memperoleh akses atas izin.

Secara akademis, pola ini dekat dengan konsep rent-seeking, crony capitalism, patrimonial capitalism, dan allocative inefficiency. Dalam sistem seperti ini, izin atau konsesi tidak lagi menjadi instrumen untuk mendorong efisiensi ekonomi, tetapi berubah menjadi aset politik-ekonomi yang dapat diperjualbelikan secara implisit.

Tracing tatakelola SDA Indonesia.

Sejak era Orde Baru hingga hari ini, pengelolaan sumber daya alam Indonesia—terutama batu bara, nikel, dan CPO—belum sepenuhnya dibangun di atas prinsip kompetisi investasi yang sehat. Dalam banyak kasus, yang berkembang bukanlah tender investor, melainkan tender kontraktor. Perbedaannya mendasar.

| Aspek | Tender Kontraktor | Tender Investor |

| Dasar seleksi | Akses konsesi dan kedekatan | Modal, teknologi, pengalaman, work program |

| Pemilik konsesi | Bisa hanya pemegang izin formal | Investor/operator yang punya kapasitas riil |

| Modal | Dicari setelah izin diperoleh | Dibuktikan sebelum izin diberikan |

| Risiko | Sering dialihkan ke offtaker/asing | Ditanggung investor sejak awal |

| Tata Kelola | Rawan nominee dan rente | Lebih transparan dan terukur |

| Nilai tambah | Lemah, sering fee per ton | Diikat dengan investasi dan industrialisasi |

| Peran negara | Pemberi izin | Selektor, pengawas, dan penjaga nilai tambah |

Tender kontraktor lebih sering berorientasi pada siapa yang terlebih dahulu memperoleh akses konsesi, lalu mencari pihak lain untuk membiayai, membangun, dan mengoperasikan proyek tersebut. Di sinilah akar rente terbentuk. Pemilik konsesi tidak selalu merupakan badan usaha yang memiliki modal, teknologi, pengalaman pertambangan, atau kapasitas hilirisasi.

Konsesi sering diperoleh melalui kedekatan politik, akses birokrasi, hubungan patronase, dan koneksi dengan elite kekuasaan. Dalam struktur seperti ini, muncul fenomena nominee shareholders atau “pemegang saham kosong”: pihak yang tercatat sebagai pemegang saham, tetapi tidak benar-benar menyetor modal. Saham tersebut bukan representasi investasi produktif, melainkan representasi akses politik dan hak rente atas konsesi.

Akibatnya, sumber daya alam tidak berkembang sebagai basis industrialisasi nasional, melainkan sebagai komoditas rente. Pengusaha lokal sering tampil sebagai pemegang izin formal, tetapi bukan pengendali riil atas modal, teknologi, logistik, pasar, dan rantai pasok global. Karena kapasitas pembiayaan domestik terbatas, modal akhirnya datang dari luar negeri.

Pihak asing masuk melalui berbagai skema aggregator, offtaker, supply chain finance, prepayment, counter-trade with cash, hingga pembiayaan eksplorasi, eksploitasi, logistik, dan smelting. Mereka membiayai proyek dari hulu hingga hilir. Namun sebagai konsekuensinya, pasar dikunci sejak awal melalui kontrak offtake, harga khusus, kewajiban pembayaran utang, dan struktur settlement luar negeri. Dalam praktik global commodity finance, pola ini dikenal sebagai resource-backed financing atau offtake financing structure.

Dalam model seperti ini, pihak lokal sebagai pemilik konsesi sering hanya memperoleh fee per ton atau margin administratif. Secara formal mereka tampak sebagai pemilik sumber daya. Namun secara ekonomi, kendali riil berada pada pihak yang menguasai pembiayaan, teknologi, logistik, akses pasar, dan aliran devisa.

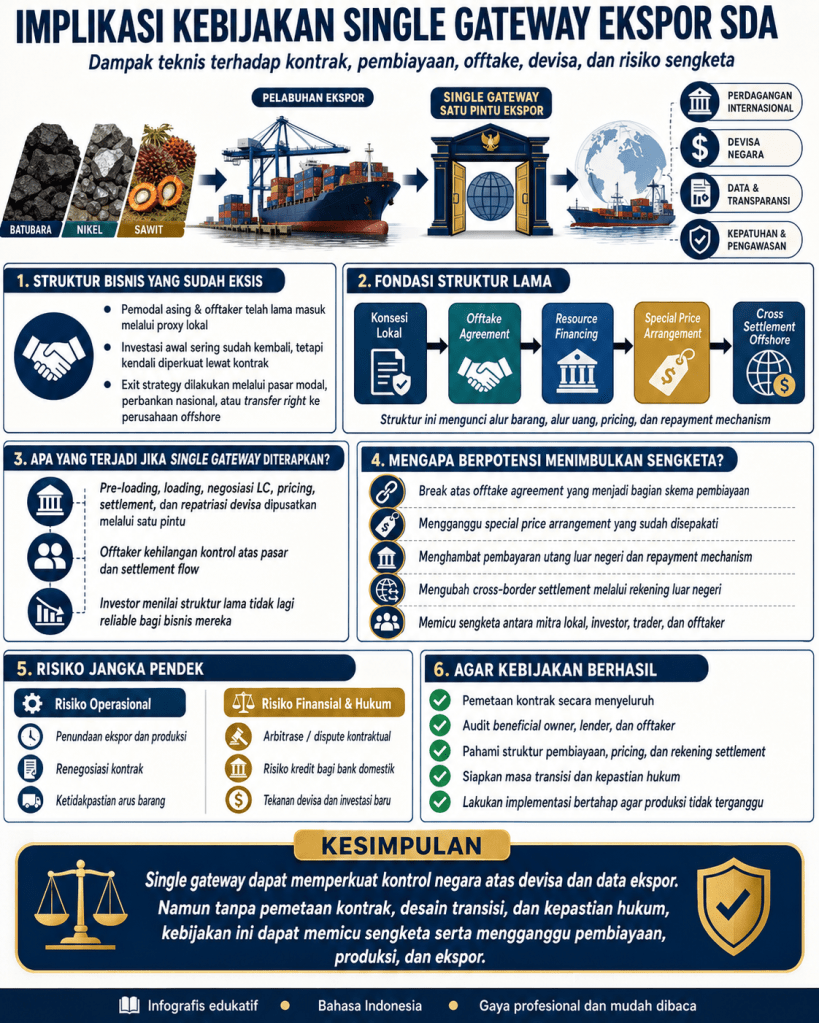

Implikasi aturan single gateway.

Penerapan kebijakan single gateway ekspor dalam sektor sumber daya alam tidak dapat dilihat hanya sebagai kebijakan administratif untuk menertibkan ekspor. Secara teknis, kebijakan ini menyentuh struktur kontrak, pembiayaan, offtake agreement, settlement, hingga hubungan antara pemilik konsesi lokal, investor asing, bank, trader, dan pembeli akhir.

Selama puluhan tahun, banyak pemodal asing atau offtaker global telah membangun posisi dalam pengelolaan SDA Indonesia melalui kerja sama dengan mitra lokal atau proxy bisnisnya. Dalam banyak kasus, investasi awal mereka mungkin sudah kembali, bahkan menghasilkan keuntungan besar. Namun agar pengaruhnya tetap kuat, mereka tidak hanya bertahan sebagai pembeli komoditas, tetapi juga memperdalam kendali melalui pembiayaan, kontrak offtake, akses pasar, dan struktur settlement luar negeri.

Bahkan dalam tahap tertentu, mereka juga menyiapkan exit strategy melalui pasar modal, pembiayaan perbankan nasional, restrukturisasi kepemilikan, atau transfer right ke perusahaan offshore. Dengan cara itu, eksposur bisnis mereka tetap terlindungi. Risiko politik dan regulasi di Indonesia dapat dialihkan, sementara kendali ekonomi atas produksi, pasar, dan arus kas tetap berada dalam jaringan yang mereka kuasai.

Karena itu, ketika pemerintah menerapkan aturan single gateway ekspor, pihak investor dan offtaker asing dapat menilai kebijakan tersebut sebagai perubahan mendasar terhadap kepastian bisnis. Bagi mereka, persoalannya bukan semata-mata ekspor harus melewati satu pintu, tetapi karena kebijakan itu berpotensi mengganggu struktur kontrak yang selama ini menjadi dasar pembiayaan proyek.

Dalam banyak proyek SDA, offtake agreement bukan sekadar kontrak jual-beli biasa. Ia merupakan bagian dari skema resource financing. Artinya, pembeli atau trader luar negeri sering kali sudah memberikan pembiayaan, prepayment, jaminan pasar, fasilitas logistik, atau dukungan kredit sejak tahap eksplorasi, produksi, hingga pengolahan. Sebagai imbalannya, mereka memperoleh hak membeli hasil produksi dengan formula harga tertentu, special price arrangement, atau mekanisme settlement yang sudah disepakati.

Jika single gateway memaksa seluruh proses ekspor—mulai dari pre-loading, loading, negosiasi LC, pricing, settlement, hingga repatriasi devisa—masuk melalui satu lembaga negara atau BUMN khusus, maka struktur lama bisa terganggu. Offtaker kehilangan kendali atas alur barang, alur uang, dan pricing. Investor kehilangan kepastian repayment. Bank kehilangan kepastian cash flow. Pemilik konsesi lokal terjebak antara kewajiban mematuhi aturan baru dan kewajiban menjalankan kontrak lama.

Di sinilah risiko sengketa muncul. Aturan single gateway dapat dianggap sebagai perubahan regulasi yang memengaruhi hak ekonomi pihak-pihak dalam kontrak. Bagi investor dan offtaker, kebijakan ini bisa dibaca sebagai bentuk regulatory interference terhadap kontrak komersial yang sudah berjalan. Dampaknya dapat berupa renegosiasi paksa, penundaan investasi, klaim wanprestasi, dispute antara mitra lokal dan offtaker, hingga arbitrase internasional.

Risiko lainnya adalah terganggunya cross-settlement mechanism. Dalam banyak transaksi komoditas, pembayaran ekspor tidak selalu masuk langsung ke rekening domestik. Sebagian arus kas bisa digunakan untuk membayar utang luar negeri, biaya logistik, hedging, biaya trader, asuransi, atau kewajiban kepada lender melalui rekening offshore. Bila aturan baru mewajibkan seluruh devisa masuk dan tertahan di dalam negeri, maka mekanisme pembayaran utang dan settlement lintas negara bisa terganggu.

Dengan kata lain, single gateway bukan hanya mengubah jalur ekspor. Ia berpotensi mengubah struktur ekonomi kontrak yang selama ini menopang produksi SDA. Jika tidak disiapkan dengan hati-hati, kebijakan ini dapat menimbulkan efek berantai: kontrak terganggu, pembiayaan tertahan, produksi melambat, ekspor turun, bank domestik ikut terpapar risiko kredit, Emiten SDA kan jatuh sahannya di bursa dan penerimaan negara justru berpotensi melemah.

Masalahnya menjadi lebih sensitif karena banyak struktur SDA Indonesia sejak awal dibangun di atas relasi yang tidak sepenuhnya transparan: konsesi lokal, pemodal asing, offtaker global, pembiayaan berbasis komoditas, special price arrangement, serta settlement luar negeri. Ketika negara masuk secara tiba-tiba melalui single gateway, konflik tidak terhindarkan karena negara mencoba mengambil alih alur yang selama ini sudah dikunci oleh kontrak privat lintas negara.

Rekomendasi.

Karena itu, jika tujuan pemerintah adalah mengamankan devisa hasil ekspor dan memperkuat tata kelola SDA, kebijakan single gateway harus disertai pemetaan kontrak secara menyeluruh. Pemerintah perlu mengetahui siapa beneficial owner, siapa lender, siapa offtaker, bagaimana struktur pembiayaan, di mana rekening settlement, bagaimana formula harga, dan berapa kewajiban utang yang melekat pada produksi.

Tanpa pemetaan kontrak yang menyeluruh, kebijakan single gateway ekspor berisiko hanya tampak nasionalistis di permukaan, tetapi menciptakan ketidakpastian kontraktual di bawahnya. Sebab, dalam banyak proyek sumber daya alam, hubungan antara pemilik konsesi lokal, investor asing, offtaker, lender, dan bank sudah terikat dalam skema pembiayaan, offtake agreement, special pricing, dan settlement lintas negara.

Atas dasar itu, pemerintah perlu membedakan antara mitra lokal yang benar-benar berperan sebagai investor produktif dan mitra lokal yang hanya menjadi sleeping partner atau penerima rente. Jika ditemukan indikasi bahwa pemegang saham lokal hanya berfungsi sebagai pemilik izin, nominee shareholder, atau pemegang rente tanpa kontribusi modal, teknologi, dan operasional, maka negara perlu memiliki dasar hukum untuk melakukan restrukturisasi kepemilikan.

Dalam skema yang lebih sehat, saham atau hak ekonomi pihak lokal yang terbukti hanya menjadi instrumen rente dapat diambil alih secara legal oleh negara, kemudian dialihkan kepada BUMN atau vehicle negara yang kredibel. Dengan demikian, struktur kemitraan berubah dari pola lama: Investor asing → proxy lokal → konsesi → offtake tertutup, Menjadi pola yang lebih transparan: Negara/BUMN → investor strategis → proyek produktif → nilai tambah nasional

Model ini justru bisa lebih mudah diterima oleh investor serius. Investor strategis umumnya lebih nyaman bermitra langsung dengan negara atau BUMN yang memiliki mandat jelas, kepastian hukum, dan governance yang kuat, dibanding harus berurusan dengan mitra lokal yang posisinya abu-abu, tidak menyetor modal, tetapi memiliki hak ekonomi karena akses politik.

Dengan struktur baru ini, negara tidak sekadar mengambil alih pintu ekspor, tetapi juga membersihkan struktur rente di hulu. Investor tetap dapat masuk, tetapi melalui mekanisme yang lebih sehat: transparan, berbasis modal nyata, berbasis teknologi, berbasis kontrak yang jelas, dan terikat pada kewajiban nilai tambah di dalam negeri.

Jadi, single gateway tidak boleh berdiri sendiri. Ia harus disertai tiga langkah teknis: audit beneficial ownership, pemetaan kontrak offtake dan pembiayaan, serta restrukturisasi mitra lokal yang hanya menjadi sleeping partner. Tanpa itu, single gateway hanya memindahkan rente dari satu pintu ke pintu lain.

Penutup.

Kedaulatan SDA yang sehat bukan berarti menolak investor asing. Kedaulatan yang sehat adalah memastikan bahwa investor asing bermitra dengan negara secara terbuka, bukan melalui proxy rente. Dengan begitu, kontrak menjadi lebih aman, devisa lebih terkendali, produksi lebih berkelanjutan, dan kepentingan nasional lebih terlindungi dalam jangka panjang.

Tinggalkan komentar