Dalam penerbangan dari Jakarta menuju Singapura, B termenung lama setelah membaca laporan terakhir dari Lin. Di luar jendela, awan bergerak pelan di bawah sayap pesawat. Tetapi pikirannya tidak berada di langit. Ia sedang menatap sesuatu yang jauh lebih rumit daripada cuaca: wajah pasar yang selalu berubah mengikuti arah likuiditas.

B tahu, dalam dunia keuangan, hidup tidak selalu bergerak dalam garis tegas antara salah dan benar. Sering kali yang menentukan bukan moralitas, melainkan cara manusia menyikapi keadaan. Ketika IHSG melesat seolah sedang menuju bulan, semua orang berpesta. Fund manager global yang beroperasi di Jakarta dan Singapura tersenyum di ruang rapat, di dealing room, di laporan bulanan kepada investor. Indeks naik, dana masuk, valuasi mengembang, dan semua orang merasa seolah fundamental sedang berbicara.

Padahal, banyak dari mereka tahu ada yang tidak sepenuhnya sehat dalam struktur pasar modal Indonesia. Persoalan free float yang tidak transparan, kepemilikan silang, hubungan afiliasi antar-emiten, serta struktur pengendalian yang sering kali sulit dibaca publik, bukanlah rahasia bagi pelaku institusional. Namun selama likuiditas global masih deras, semua kelemahan itu tampak seperti catatan kaki yang bisa diabaikan. Pasar tidak bertanya terlalu banyak ketika harga terus naik.

Kenaikan indeks bahkan menciptakan lingkaran yang memperkuat dirinya sendiri. Ketika IHSG naik, dana pasif dari dana pensiun, asuransi, reksa dana indeks, dan berbagai portofolio berbasis benchmark ikut masuk. Arus itu mendorong harga lebih tinggi. Harga yang lebih tinggi menciptakan keyakinan baru. Keyakinan baru mengundang likuiditas tambahan. Pada fase seperti itu, pasar tidak lagi sepenuhnya menilai kualitas aset. Pasar menilai momentum.

Namun ketika likuiditas mulai menyusut, kebenaran yang dulu disembunyikan oleh euforia mendadak muncul kembali sebagai risiko. MSCI mulai memberi peringatan keras kepada BEI. Ancaman penurunan klasifikasi atau tekanan terhadap indeks bukan lagi sekadar isu teknis, melainkan sinyal bahwa pasar global mulai menuntut standar transparansi yang selama ini diabaikan ketika uang masih murah.

Di situlah ironi pasar bekerja. Para pemegang saham MSCI adalah juga bagian dari jaringan manajer investasi global yang selama bertahun-tahun menikmati keuntungan dari pasar emerging markets, termasuk Indonesia. Mereka bukan tidak tahu masalahnya. Mereka tahu. Tetapi dalam dunia keuangan, kesalahan yang menghasilkan keuntungan sering kali dibiarkan menjadi euforia. Baru ketika likuiditas berbalik, kesalahan yang sama tiba-tiba dipanggil sebagai pelanggaran prinsip.

Maka, yang dulu disebut peluang, kini disebut risiko tata kelola. Yang dulu dianggap dinamika pasar, kini menjadi masalah transparansi. Yang dulu menghasilkan alpha, kini berubah menjadi kekhawatiran sistemik. Begitulah dunia keuangan bekerja: oportunis ketika likuiditas melimpah, moralis ketika risiko mulai terbuka.

Pasar valuta asing pun bergerak dengan logika yang sama. Ketika likuiditas global murah, strategi carry trade menjadi sangat menarik. Investor meminjam dalam mata uang berbunga rendah, lalu menempatkannya pada aset yang memberi imbal hasil lebih tinggi. Selama volatilitas rendah dan kurs terlihat stabil, strategi itu tampak cerdas. Pasar repo tumbuh. Leverage membesar. Instrumen hedging berkembang pesat. Semua orang merasa sistem bekerja dengan sempurna.

Padahal stabilitas itu tidak selalu lahir dari kekuatan fundamental. Sering kali ia lahir dari keberlimpahan likuiditas. Kurs dibuat tampak tenang karena arus modal masih masuk. Risiko terasa rendah karena semua pihak masih punya akses kepada pendanaan murah. Trader tidak perlu mengejar margin besar. Mereka cukup mengejar volume. Dari volume yang sangat besar, margin tipis pun berubah menjadi nilai raksasa.

Namun ketika arus likuiditas mulai melambat, wajah pasar berubah. Harga aset tidak lagi ditopang oleh aliran uang masuk. Nilai uang mulai dikoreksi. Repo menjadi lebih mahal. Hedging menjadi lebih mahal. Leverage yang sebelumnya memperbesar keuntungan kini mempercepat kerugian. Pada saat itu, pasar tidak lagi bergerak maju; ia mulai mencari jalan pulang. Dan uang selalu pulang ke sumber utamanya.

Ketika suku bunga global tinggi, terutama di pusat-pusat mata uang keras, uang tidak lagi tertarik pada narasi pertumbuhan semata. Ia mencari keamanan, yield, dan likuiditas. Dolar menjadi magnet. Aset emerging markets yang dulu diperebutkan mulai dilepas. Saham dijual. Obligasi dijual. Rupiah dikonversi ke dolar. Bukan karena semua investor tiba-tiba membenci Indonesia, melainkan karena dalam arsitektur keuangan global, uang bergerak mengikuti insentif paling rasional: imbal hasil, risiko, dan kemampuan keluar dengan cepat.

B menutup laporan Lin perlahan. Ia tahu, pasar tidak pernah benar-benar setia. Pasar hanya tinggal selama likuiditas tersedia, selama risiko bisa disembunyikan, dan selama keuntungan masih lebih besar daripada ketakutan. Ketika air pasang, semua kapal terlihat gagah. Tetapi ketika air surut, barulah terlihat siapa yang berdiri di atas fondasi, dan siapa yang selama ini hanya terapung di atas ilusi uang murah.

Shadow market.

Singapore. Kota itu terlihat terlalu bersih untuk menyimpan begitu banyak rahasia. Dari jendela suite di Marina Bay, lampu gedung-gedung finansial memantul di permukaan air seperti grafik harga yang bergerak tanpa emosi. Malam turun perlahan, tetapi dealing room Asia baru benar-benar hidup setelah New York mulai membuka mata. B berdiri sendirian di depan kaca.

Di layar Bloomberg,

USD/IDR offshore bergerak tidak normal, forward points melebar, dan implied volatility naik perlahan seperti napas orang yang mulai panik.

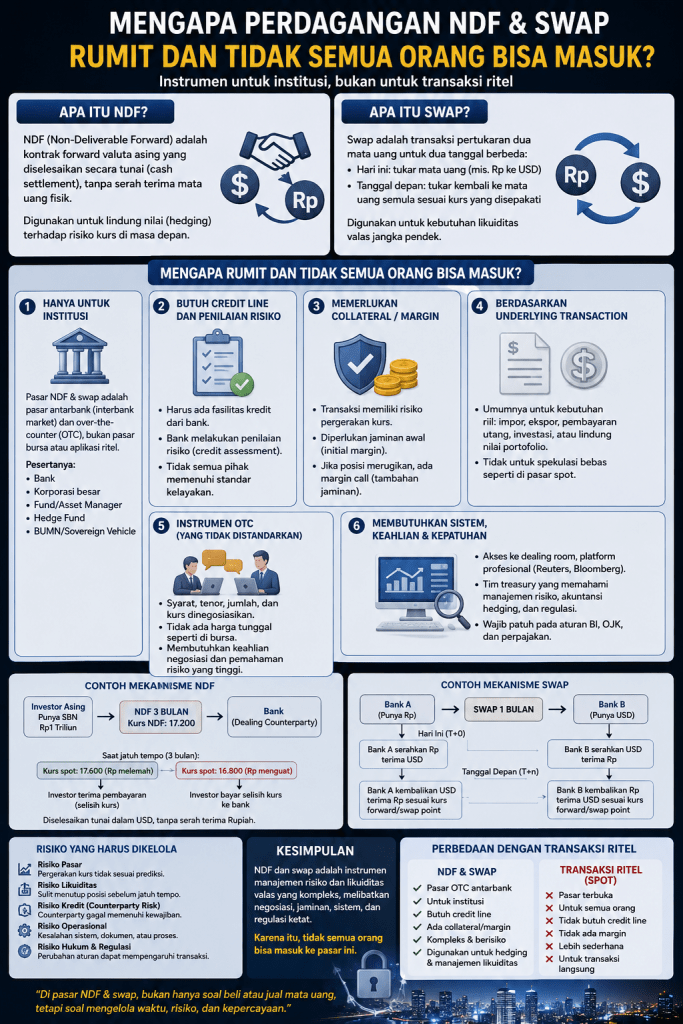

Ia mengenakan kemeja putih tanpa dasi dengan rompi tetap melekat. Di meja kecil dekat sofa, beberapa dokumen derivatif tersebar berantakan. NDF rupiah, synthetic hedge, cross currency swap, dan exposure USD funding beberapa prime broker Asia. Di dunia luar, orang menyebut ini pasar valuta asing. Tetapi orang-orang seperti B tahu, ini bukan lagi pasar uang. Ini adalah pasar ketakutan.

Telepon internal berbunyi.

“ The spread is widening again,” suara Daniel terdengar dari dealing room.

“ Which tenor?”

“ One month NDF.”

B menatap layar. Terlalu cepat. Terlalu agresif. Seseorang sedang menarik fixing. Ia mematikan speaker pelan lalu mengambil jas hitamnya.

“ Prepare all exposure reports. Don’t touch the positions yet.”

“ You think this is manipulation?”

B tersenyum tipis.

“ In offshore markets, Daniel… everything is manipulation. The question is only, who has bigger balance sheet.”

***

Malam itu Clarke Quay dipenuhi suara musik dan tawa banker muda yang mabuk bonus tahunan. Singapore selalu terlihat seperti kota yang stabil. Padahal sebagian besar uang Asia bergerak lewat ketakutan yang disembunyikan di balik jas mahal dan wine mahal.

B masuk ke sebuah lounge kecil dekat Boat Quay. Tempat itu tidak terkenal. Dan justru karena itu ia aman. Mayoritas pengunjungnya bukan turis. Mereka adalah: FX dealer, sovereign desk,commodity hedge trader, dan orang-orang yang tidak pernah muncul di media.

B duduk di pojok ruangan sambil membuka terminal Bloomberg di iPad kecilnya. Saat bartender meletakkan whisky di meja, suara perempuan terdengar pelan dari samping “ Rupiah offshore terlalu tenang untuk ukuran yield Indonesia sekarang.”

B tidak menoleh. Perempuan itu adala Xiaulin. Teamn Shadow nya yang bertugas mendapatkan data diluar desk. Lin duduk anggun disamping B tanpa menoleh. Aroma lembut Rambut nya yang hitam sebahu dengan poni tipis terasa menggoda. Blazer abu gelap. Tidak memakai perhiasan mencolok. Tetapi matanya… terlalu tenang untuk orang biasa. Dan tidak punya jabatan di institusi keuangan mana pun.

Lin berkata dan itu adalah informasi sunyi tentang dealer yen funding Tokyo,prop desk Hong Kong,bank Singapore, bahkan beberapa sovereign trader Timur Tengah. Dia kuasai semua data dan nama siapa yang terlalu leverage, siapa yang sedang kekurangan USD, dan siapa yang mulai panik diam-diam. Dalam dunia derivatif, informasi seperti itu lebih mahal daripada emas.

“ Someone is pulling the fixing,” kata Lin tiba-tiba.

B diam.

“ Which currency?”

“ Mostly rupiah.”

Suasana lounge mendadak terasa lebih dingin. Karena jika fixing mulai “ditarik”, artinya seseorang sedang mencoba mengendalikan benchmark settlement NDF Asia. Dan jika benchmark bergeser sedikit saja… miliaran dolar bisa berpindah tangan.

B membuka layar terminalnya via Ipad. Di sana terlihat notional exposure,counterparty lines, dan synthetic position beberapa prime broker. Matanya berhenti pada satu angka. USD 18 billion. Ia menghela napas pelan. “ This is bigger than a simple manipulation.”

Lin mengangguk. “ They’re using leverage from short-term USD funding.”

“ Which means?” B mengerutkan kening.

Lin menatap lampu kapal di luar jendela. “ If liquidity tightens… they burn alive.”

B tersenyum tipis.

B merasa sedang berbicara dengan seseorang yang benar-benar memahami pasar bayangan Asia. Padahal dia sendiri yang training Lin sejak di Hong Kong. Wanita penyanyi Bar VVIP bertransformasi menjadi pemain di lorong lorong offshore di dunia leverage, synthetic liquidity, dan ketakutan.

***

Dua hari kemudian, badai datang. Reuters mulai menulis rumor investigasi benchmark FX Asia. Dealer bank-bank besar saling menelpon panik. Spread USD funding melebar tajam. Dan ketika likuiditas menghilang… pasar berubah menjadi ruang gelap tanpa harga.

Daniel masuk ke kamar hotel yang merangkap ruang kerja B dengan wajah pucat.

“ We need to cut everything now.”

B tetap duduk tenang. Di layar terminal: USD call volatility melonjak,NDF curve mulai rusak, dan synthetic spread meledak. Tetapi Ale Capital sudah keluar diam-diam sehari sebelumnya. B telah memindahkan exposure: dari directional bet, menjadi volatility structure. Ia membeli deep out-of-the-money USD calls, synthetic hedge, dan short volatility trap terhadap desk yang terlalu leverage. Bukan untuk melawan pasar. Tetapi untuk bertahan ketika semua orang mulai tenggelam.

“ They’re trapped,” kata B pelan.

“ Who?”

“ Everyone who thought liquidity would stay forever.”

Malam itu Singapore tidak tidur. Bank-bank besar mulai menutup posisi panik. Dealer Asia berhenti memberi kuotasi normal. NDF rupiah bergerak liar tanpa arah.

Dan di tengah kekacauan itu… Ale Capital justru menghasilkan keuntungan terbesar sepanjang tahun. USD 240 juta dalam tiga hari. Bukan karena mereka mengendalikan pasar. Tetapi karena mereka berhasil keluar sebelum api menyebar.

Seminggu kemudian, beberapa trader diskors. Beberapa bank membayar denda diam-diam. Media menyebutnya, “Singapore NDF controversy.” Tetapi publik tidak pernah benar-benar tahu apa yang sebenarnya terjadi. Karena dunia offshore derivatives tidak pernah hidup di headline. Ia hidup di dealing room tanpa jendela,di layar Bloomberg tengah malam, dan di antara orang-orang yang memahami bahwa uang modern tidak lagi bergerak berdasarkan moral. Tetapi berdasarkan siapa yang lebih cepat membaca ketakutan.

Malam terakhir sebelum kembali ke Jakarta, B duduk bersama Lin di rooftop Fullerton Bay Hotel. Langit Singapore gelap. Lampu kapal tanker bergerak perlahan di kejauhan.

Lin menatap grafik USD/IDR di tabletnya.

“ So… you survived.”

B meminum whisky-nya perlahan.

“ No.”

“ Then?”

Ia tersenyum tipis.

“ In this market, nobody survives.”

Ia menatap layar kota Singapore yang berkilau seperti ilusi.

“ We only exit before the collapse reaches us.”

Synthetic Fire

Jakarta, tiga minggu kemudian. Dari lantai atas safehouse di jalan Thamrin, lampu kota terlihat kabur seperti grafik pasar yang kehilangan arah. B duduk sendiri di depan enam layar terminal. Di salah satu layar, USD/IDR offshore masih bergejolak. Di layar lain: yield SBN Indonesia mulai naik perlahan. Namun yang membuatnya diam bukan rupiah. Melainkan satu grafik kecil berwarna merah: USD funding spread Asia. Itu pertanda sebenarnya. Dalam dunia offshore finance, krisis tidak dimulai dari jatuhnya harga asset. Krisis dimulai ketika dolar mulai sulit ditemukan.

Daniel masuk sambil membawa folder hitam.

“ MAS started asking questions.”

B tidak menoleh.

“ About the fixing?”

Daniel mengangguk.

“ And some desks are naming counterparties.”

Ruangan hening beberapa detik. B mengambil rokok lalu menyalakannya perlahan. Asap bergerak tipis di bawah cahaya monitor.

“ Which desks are bleeding?”

Daniel membuka folder.

“ Two Hong Kong prop desks… one Singapore house… and a Japanese funding line.”

B tersenyum kecil. Persis seperti yang ia perkirakan. Pasar NDF Asia terlalu lama hidup dari ilusi likuiditas murah. Selama bertahun-tahun yen murah,dolar murah,leverage murah. Semua orang merasa pintar saat market naik. Padahal mereka hanya berenang di lautan uang murah bank sentral global. Dan sekarang laut itu mulai surut.

B berjalan mendekati layar besar di dinding. Di sana terlihat struktur posisi beberapa counterparty: forward USD exposure, synthetic carry trade, dan repo leverage ratio. Matanya berhenti pada satu nama: Kensington Macro. Hedge fund berbasis Hong Kong. Terlalu agresif. Terlalu leverage.

Lin pernah menyebut nama itu seminggu lalu. “ They borrowed short-term USD to build long Asia carry.” Dan sekarang mereka terjebak. Karena begitu volatilitas naik, margin requirement ikut naik. Saat margin naik, likuiditas menghilang. Dan saat likuiditas hilang… semua orang mulai menjual apa saja yang masih bisa dijual. Itulah sebabnya krisis finansial selalu terlihat irasional. Karena pada fase akhir, orang tidak lagi menjual aset buruk. Mereka menjual aset terbaik yang masih laku.

Malam itu Lin datang ke safehouse. Ia mengenakan baju kasual, terlihat santai dan seperti gadis belia. Padahal usianya diatas 30 tahun. Tubuhnya memang sempurna. Daniel membuka pintu tanpa bicara.

Lin masuk sambil meletakkan flashdisk kecil di meja.

“ Someone leaked the settlement logs.”

B memandang flashdisk itu beberapa detik.

“ From where?”

“ Internal matching server Singapore.”

Daniel langsung pucat.

“ If regulators get that…”

Lin memotong cepat.

“ They won’t. Because too many banks are involved.”

B memasukkan flashdisk ke terminal offline kecil di pojok ruangan. Beberapa file muncul: synthetic NDF positions, fixing timestamps,interbank chats, dan settlement mismatches. Ruangan mendadak sunyi.

Karena kini semuanya jelas. Beberapa dealer besar memang sengaja menarik fixing melalui order tipis menjelang benchmark calculation. Bukan untuk menggerakkan pasar besar-besaran. Cukup beberapa basis points. Karena dengan notional derivatif puluhan miliar dolar… pergeseran kecil saja bisa menghasilkan keuntungan luar biasa.

Daniel menatap layar dengan napas berat.

“ This is fraud.”

B menggeleng pelan.

“ No.”

“ Then what is it?”

B mematikan rokoknya.

“ This is modern finance.”

Lin duduk di sofa sambil memperhatikan layar.

“ The real problem isn’t manipulation,” katanya pelan. “ The real problem is leverage.”

B tersenyum kecil. Lin benar. Manipulasi hanyalah percikan api. Yang membuat pasar terbakar adalah leverage. Selama bertahun-tahun Asia hidup dari carry trade: pinjam dolar murah, beli obligasi emerging markets,ambil spread, lalu leverage lagi. Semua terlihat stabil. Sampai dolar mulai naik. Karena ketika dolar naik, seluruh struktur itu mulai retak.

B berjalan perlahan menuju jendela.

“ They think this is FX crisis,” katanya pelan. “ But it’s not.”

Lin menatapnya.

“ Then what is it?”

B memandang lampu-lampu kota.

“ It’s a dollar liquidity crisis.”

Telepon satelit berbunyi. New York. Prime broker mereka. Daniel mengangkat cepat lalu wajahnya berubah pucat.

“ Kensington defaulted.”

Ruangan mendadak dingin. Default. Satu kata yang selalu mengubah pasar menjadi kuburan. Karena dalam derivatif offshore, satu default tidak pernah berhenti pada satu institusi. Ia menyebar lewat repo, swap,collateral chain, dan interbank exposure.

Seperti virus. B mengambil telepon perlahan.

“ How big?”

Suara di ujung sana terdengar berat.

“ Around eight billion notional exposure.”

Daniel memegang kepalanya.

Lin justru tetap tenang. Karena mereka semua tahu, angka sebenarnya pasti lebih besar. Dalam dunia derivatif, angka resmi selalu lebih kecil dari kenyataan.

***

Pagi mulai muncul di balik gedung Jakarta ketika B akhirnya duduk sendiri. Di layar terminal, rupiah offshore jatuh, yield SBN naik,CDS Indonesia melebar, dan saham bank-bank Asia mulai merah. Namun Ale Capital justru mencatat profit terbesar sepanjang sejarah perusahaan. Karena B tidak mencoba melawan badai. Ia hanya membaca arah angin lebih cepat dibanding orang lain.

Lin datang ke safehouse dan berjalan mendekat B sambil membawa kopi hitam.

“ So what now?”

B memandang grafik USD funding yang terus naik. Lalu tersenyum tipis.

“ Now…”

Ia meminum kopi perlahan.

“…the central banks will start lying to the market.”

Central Bank Theatre

Jakarta, dua hari kemudian.

Pukul sembilan pagi ruang dealing treasury di beberapa bank besar Indonesia mulai berubah seperti ruang ICU. Dealer obligasi bicara lebih pelan dari biasanya. Layar Reuters berkedip merah.

Yield SBN 10 tahun melonjak lagi.

Dan di luar gedung-gedung kaca Jakarta, mayoritas rakyat bahkan belum tahu badai sedang dimulai. Mereka hanya akan merasakannya nanti ketika harga pangan naik,cicilan naik, dan perusahaan mulai bicara “efisiensi.” Namun di pasar obligasi, ketakutan selalu datang lebih dulu.

B duduk di safehouse sambil memperhatikan pergerakan yield. Naiknya terlihat kecil. Tetapi bagi sovereign market, itu seperti retakan pertama di bendungan.

Daniel masuk tergesa.

“ Foreign desks dumping long-end bonds.”

“ Which ones?” tanya B

“ Mostly macro funds. They’re unwinding Asia carry.”

B tidak terlihat terkejut. Ia sudah melihat pola itu seminggu lalu. Masalahnya bukan Indonesia saja. Masalahnya dolar sedang kembali pulang ke Amerika. Saat Federal Reserve mengetatkan likuiditas dan US Treasury yield naik, seluruh dunia dipaksa memilih bertahan di emerging markets dengan risiko tinggi, atau kembali ke dolar yang semakin mahal tetapi aman. Dan dalam sejarah finansial modern, ketika ketakutan datang… uang selalu memilih pulang ke dolar.

Di layar Bloomberg muncul headline baru: “Central banks across Asia ready to stabilize currency markets.”

B tersenyum tipis.

“ Here we go.”

Daniel menoleh.

“ What?”

“ The theatre begins.”

“ Theatre?”

B memutar kursinya perlahan.

“ Central bank theatre.”

Ia berdiri lalu berjalan menuju layar besar di dinding.

“ Markets are already bleeding. Now the central banks must perform confidence.”

Ia menunjuk grafik rupiah offshore.

“ They’ll intervene. Sell reserves. Buy bonds. Control volatility.”

Daniel mengangguk cepat.

“ That’s normal.”

“ Yes,” jawab B pelan. “ But markets know the difference between strength and defense.”

Ruangan hening. Karena itulah masalah utama emerging markets. Intervensi bank sentral sering terlihat seperti kekuatan.

Padahal kadang justru tanda pertahanan terakhir.

***

Malam harinya B datang ke Kamar hotel Lin

Lin perlihatkan data digital lewat Ipadnya.

“ Singapore desks started pricing wider dollar swaps against rupiah.”

B membaca cepat. Cross-currency basis mulai bergerak negatif. Itu pertanda buruk. Karena artinya akses dolar untuk bank Asia mulai lebih mahal. Dan ketika dolar mahal, seluruh leverage offshore mulai retak.

Saat Daniel datang, Lin duduk di sofa sambil membuka tablet

“ Do you know what the real fear is?”

Daniel menjawab cepat.

“ Currency collapse?”

Lin menggeleng.

“ No.”

Ia menatap layar obligasi Indonesia.

“ The real fear is when central banks burn reserves but markets still keep selling.”

Ruangan kembali sunyi. Karena semua orang di ruangan itu tahu:

cadangan devisa bukan tanpa batas.

***

Tengah malam. B membuka laporan posisi eksternal beberapa negara Asia. PII Indonesia masih negatif besar. Portfolio inflow masih dominan. Foreign ownership SBN masih tinggi. Artinya, stabilitas rupiah tetap sangat bergantung pada kepercayaan investor asing. Dan kepercayaan itu… selalu berubah lebih cepat daripada pidato pemerintah.

B membuka terminal lain. Di sana terlihat transaksi intervensi spot market.

“ BI started defending.”

Daniel mendekat.

“ Can they hold?”

B tidak langsung menjawab. Ia menatap angka reserve adequacy ratio beberapa detik. Lalu berkata pelan, “ The problem with intervention…”

Ia menyalakan rokok.

“…is that every dollar spent defending the currency becomes one less dollar protecting confidence.”

Lin tersenyum kecil. Karena hanya orang yang pernah berada di tengah krisis mata uang yang memahami kalimat itu.

***

Pukul dua pagi telepon encrypted berbunyi. Hong Kong. Seorang trader lama bernama Simon Ng.

“ Two more funds blew up.”

B menutup mata beberapa detik. Persis seperti domino. Karena unwind carry trade tidak pernah berhenti di satu institusi.

Saat leverage mulai pecah, repo chain ikut rusak, collateral turun nilai, margin calls menyebar, lalu semua orang berebut dolar. Dan ketika semua orang berebut dolar bersamaan… pasar negara berkembang selalu menjadi korban pertama.

Simon berbicara pelan dari ujung telepon.

“ Asia central banks are coordinating now.”

B tertawa kecil. “ Coordinating what?”

“ Dollar liquidity support.”

B mematikan speaker kawatir menggangu istrinya yang sedang tidur disampingnya. Istrinya sama seperti orang pada umumnya. Tidak paham apa yang sedang terjadi. Sistem finansial sedang menahan napas. Ia berdiri dan beranjak dari tempat tidur. Dan termenung di kamar kerjanya. Karena pasar modern sebenarnya sangat rapuh. Tetapi di atas ekspektasi,leverage, dan keyakinan bahwa semua orang masih percaya besok akan baik-baik saja.

Menjelang subuh, Daniel Telp “ So what happens next?”

B memandang layar USD index yang terus naik. Lalu menjawab pelan, “ First, the currencies weaken.”

Ia menyesap kopi hitamnya.

“ Then bond yields rise. Then governments start buying their own bonds.”

Daniel diam. Karena ia tahu apa arti kalimat berikutnya.

B tersenyum tipis.

“ And that…” B menatap gelap langit Jakarta. “…is when the illusion of free markets officially ends.”

Moral Pemerintah

Lin pagi itu kembali ke posnya di Zurich. Kota itu masih dingin, bersih, dan terlalu rapi untuk menampung kegelisahan batinnya. Dari jendela apartemen kecil yang menghadap ke danau, ia menatap kabut tipis yang menggantung di atas air. Di layar laptopnya, angka-angka bergerak tanpa suara: kurs, yield, indeks saham, CDS, forward points, dan grafik USD funding yang terus menegang. Namun pagi itu Lin tidak sedang membaca pasar. Ia sedang membaca dirinya sendiri.

Beberapa menit kemudian, sebuah pesan masuk ke SafeNet milik B di Jakarta. B membukanya pelan. Ia tertegun.

“B, kamu mengangkat saya dari dunia kelam. Sebelum bertemu kamu, nilai diri saya bahkan lebih rendah dari keset kaki. Setelah bertemu kamu, aku melewati training yang ketat dan keras. Kamu memaksaku terus belajar, membaca, berpikir, dan memahami dunia yang sebelumnya tidak pernah kubayangkan. Tetapi kini aku bertanya-tanya: secara moral, apakah aku salah karena berada di sisimu?”

B membaca pesan itu berulang-ulang. Untuk pertama kalinya, laporan Lin tidak berisi data counterparty, posisi NDF, funding line, atau nama-nama desk yang sedang kekurangan dolar. Pesan itu bukan laporan pasar. Itu adalah laporan batin.

Lin adalah bagian dari team shadow B. Ia hidup di ruang antara informasi dan risiko, antara data dan rahasia, antara pasar resmi dan pasar bayangan. Ia tahu bagaimana uang bergerak sebelum berita muncul. Ia tahu siapa yang terlalu leverage, siapa yang sedang kekurangan dolar, siapa yang diam-diam mulai panik. Dalam dunia derivatif offshore, informasi seperti itu lebih mahal daripada emas.

Tetapi pagi itu, Lin mulai bertanya tentang sesuatu yang tidak bisa dihitung dengan model risiko: moralitas. Pertanyaannya sederhana, tetapi menghantam pusat persoalan ekonomi modern: apakah memahami permainan likuiditas berarti harus menjadi bagian dari permainan itu? Apakah membaca kelemahan pasar berarti boleh mengambil keuntungan dari kepanikan? Apakah negara, otoritas, dan pelaku besar boleh menyebut stabilitas sebagai keberhasilan, padahal yang mereka jaga kadang hanyalah ilusi yang dibangun di atas leverage, utang murah, dan kepercayaan yang rapuh?

Pertanyaan Lin seharusnya bukan hanya menjadi pertanyaan pribadi seorang operator pasar. Ia juga seharusnya menjadi pertanyaan moral bagi pemerintah. Sebab negara tidak boleh hidup seperti hedge fund. Negara tidak boleh berpikir seperti prop desk. Negara tidak boleh menjadikan rakyat sebagai penanggung risiko dari permainan likuiditas yang hanya dipahami segelintir orang di ruang dealing, bank investasi, hedge fund, dan lembaga pemeringkat.

Pasar keuangan modern memang sering tampil seolah rasional. Di layar terminal, semuanya terlihat teknis: yield naik, rupiah melemah, IHSG terkoreksi, CDS melebar, investor asing keluar, forward points berubah, dan NDF bergerak liar. Namun di balik angka-angka itu, ada kenyataan yang lebih dalam: pasar tidak hanya digerakkan oleh fundamental, tetapi juga oleh likuiditas, leverage, ekspektasi, dan ketakutan.

Ketika likuiditas global melimpah, semua orang tampak pintar. Fund manager terlihat visioner. Pemerintah merasa kebijakannya dipercaya. Indeks saham naik, obligasi laku, rupiah stabil, dan pidato resmi dipenuhi keyakinan bahwa fundamental ekonomi kuat. Padahal, tidak semua stabilitas lahir dari kekuatan ekonomi. Sebagian stabilitas hanya pantulan dari uang murah.

Ketika suku bunga global rendah, investor berani mengambil risiko. Mereka masuk ke pasar negara berkembang, membeli saham, membeli SBN, memainkan carry trade, lalu membangun leverage melalui repo, swap, NDF, dan berbagai struktur derivatif. Selama arus modal masuk, pasar terlihat sehat. Harga aset naik. Kurs tenang. Yield turun. Pemerintah merasa mendapat legitimasi.

Namun stabilitas yang ditopang oleh likuiditas eksternal bukanlah fondasi. Ia hanya cuaca baik.

Masalah muncul ketika pemerintah mulai memperlakukan cuaca baik sebagai bukti bahwa rumahnya kokoh. Inilah awal dari ilusi. Ketika IHSG naik, pemerintah lupa bertanya apakah pasar modal benar-benar transparan. Ketika dana asing masuk, pemerintah lupa bertanya apakah struktur ekonomi benar-benar produktif. Ketika rupiah stabil, pemerintah lupa bertanya apakah stabilitas itu lahir dari ekspor bernilai tambah atau sekadar dari carry trade. Ketika SBN diminati, pemerintah lupa bertanya apakah pasar percaya pada disiplin fiskal atau hanya sedang mengejar yield.

Di sinilah moral pemerintah diuji. Pemerintah yang bermoral tidak boleh ikut mabuk dalam euforia likuiditas. Ia harus jujur membedakan antara pertumbuhan yang sehat dan pertumbuhan yang dipinjam dari arus modal jangka pendek. Ia harus berani mengatakan bahwa kenaikan indeks bukan selalu tanda produktivitas. Rupiah yang stabil bukan selalu tanda kekuatan. Yield yang rendah bukan selalu tanda kepercayaan permanen. Kadang semua itu hanya tanda bahwa uang murah sedang mencari tempat parkir.

Kejujuran adalah instrumen ekonomi yang paling sering diremehkan. Ia tidak muncul dalam tabel APBN. Ia tidak tercatat sebagai cadangan devisa. Ia tidak dihitung dalam PDB. Namun kejujuran menentukan premi risiko negara. Pasar mungkin bisa memaafkan angka fiskal yang buruk bila pemerintah jujur, transparan, dan punya rencana koreksi yang kredibel. Tetapi pasar sulit memaafkan kebohongan yang dibungkus optimisme.

Karena itu, pemerintah tidak boleh mengatakan fundamental kuat bila sebenarnya struktur ekonomi rapuh. Tidak boleh mengatakan pasar percaya bila yang terjadi hanya perburuan yield. Tidak boleh mengatakan rupiah stabil bila stabilitas itu dibayar dengan intervensi terus-menerus. Tidak boleh mengatakan pertumbuhan berkualitas bila tidak disertai peningkatan produktivitas, teknologi, industri, ekspor, dan pekerjaan yang layak.

Aturan juga harus ditegakkan dengan transparansi. Pasar modal tidak boleh dibiarkan hidup dalam wilayah abu-abu: free float semu, kepemilikan silang, afiliasi tersembunyi, transaksi pihak berelasi yang kabur, dan pengendalian emiten yang sulit dibaca publik. Ketika pasar naik, kelemahan seperti itu sering dimaafkan. Tetapi ketika likuiditas surut, semua kelemahan tersebut berubah menjadi risiko tata kelola.

Inilah ironi pasar. Ketika uang masih masuk, kesalahan disebut peluang. Ketika uang keluar, kesalahan yang sama disebut pelanggaran. Ketika indeks naik, pasar memaafkan. Ketika indeks jatuh, pasar menuntut moralitas. Pemerintah tidak boleh menunggu pasar panik baru menegakkan aturan. Aturan harus ditegakkan justru ketika pasar sedang euforia, karena pada saat itulah ilusi paling mudah dibangun.

Pasar valuta asing juga membutuhkan moral kebijakan yang sama. Pemerintah dan bank sentral boleh menjaga stabilitas kurs. Intervensi dapat dilakukan untuk mencegah dislokasi. Swap dan hedging dapat diperkuat agar permintaan dolar tidak seluruhnya tumpah ke pasar spot. Buyback SBN bisa digunakan untuk meredam tekanan yield. Tetapi semua instrumen itu harus berada dalam kerangka yang sah, akuntabel, dan terukur.

Stabilisasi berbeda dari manipulasi persepsi. Stabilisasi bertujuan mencegah kepanikan yang tidak rasional. Manipulasi persepsi bertujuan menyembunyikan masalah fundamental. Stabilisasi memberi waktu bagi reformasi. Manipulasi hanya membeli waktu untuk menunda kejujuran. Stabilisasi adalah instrumen negara. Manipulasi adalah kebiasaan kekuasaan yang takut menghadapi kenyataan.

Pertumbuhan ekonomi yang sehat tidak boleh lahir dari ilusi likuiditas. Ia harus lahir dari fondasi yang nyata: produktivitas, pendidikan, riset, teknologi, industri bernilai tambah, logistik efisien, energi kompetitif, tata kelola bersih, dan pasar keuangan yang transparan. Ekonomi yang kuat bukan ekonomi yang hanya hidup ketika dolar murah. Ekonomi yang kuat adalah ekonomi yang tetap berdiri ketika dolar mahal, ketika arus modal asing keluar, ketika suku bunga global tinggi, dan ketika pasar menguji kredibilitas negara.

Jika pertumbuhan hanya tumbuh ketika likuiditas global longgar, itu bukan kekuatan. Itu ketergantungan. Jika IHSG hanya naik karena dana pasif dan modal asing, itu bukan kedalaman pasar. Itu kerentanan. Jika rupiah hanya stabil karena intervensi tanpa perbaikan struktural, itu bukan stabilitas. Itu pertahanan yang menguras amunisi.

Pemerintah yang bermoral harus memahami bahwa rakyat tidak hidup di layar Bloomberg. Rakyat tidak membaca NDF, swap points, CDS, atau repo chain. Tetapi rakyat selalu menjadi pihak yang menanggung akibat ketika ilusi pasar runtuh. Kurs melemah menjadi inflasi impor. Yield naik menjadi biaya utang negara yang lebih mahal. Kredit mengetat menghantam UMKM. Harga pangan naik. Cicilan naik. Perusahaan mulai bicara efisiensi. Buruh kehilangan pekerjaan. Karena itu, permainan likuiditas bukan sekadar persoalan teknis. Ia adalah persoalan moral.

Lin benar ketika bertanya apakah dirinya salah berada di sisi B. Sebab setiap orang yang memahami dunia bayangan keuangan akan tiba pada pertanyaan itu. Tetapi pertanyaan yang lebih besar adalah apakah negara juga berani bertanya kepada dirinya sendiri? Apakah pemerintah bersedia berhenti mempercantik angka dan mulai membangun fondasi? Apakah otoritas berani menegakkan aturan ketika pasar sedang naik, bukan hanya ketika pasar sudah jatuh? Apakah pertumbuhan akan terus diproduksi sebagai narasi, atau dibangun sebagai kenyataan?

B menatap pesan Lin lama sekali. Ia tahu jawaban paling jujur tidak pernah mudah. Dalam pasar, orang bisa keluar sebelum badai tiba. Tetapi dalam negara, rakyat tidak bisa keluar begitu saja. Mereka tinggal. Mereka membayar harga dari setiap ilusi yang dibiarkan terlalu lama.

Maka moral pemerintah seharusnya sederhana, jangan ikut menjadi aktor dalam permainan likuiditas yang rapuh. Jangan membangun optimisme dari angka yang tidak jujur. Jangan membiarkan pasar tumbuh di atas tata kelola yang kabur. Jangan menjual stabilitas semu sebagai keberhasilan struktural. Pemerintah boleh menjaga pasar, tetapi tidak boleh membohongi pasar. Pemerintah boleh menenangkan investor, tetapi tidak boleh menipu rakyat. Pemerintah boleh menggunakan instrumen keuangan modern, tetapi tidak boleh kehilangan kompas moral.

Sebab bangsa yang membangun ekonomi di atas ilusi akan selalu takut pada arus balik. Tetapi bangsa yang membangun ekonomi di atas kejujuran, produktivitas, transparansi, dan disiplin akan tetap punya pijakan, bahkan ketika pasar global kehilangan arah.

Di Zurich, Lin menutup laptopnya. Di Jakarta, B masih menatap pesan itu. Di antara keduanya, ada satu kesadaran yang sama, pasar boleh hidup dari likuiditas, tetapi negara harus hidup dari kepercayaan. Dan kepercayaan tidak pernah lahir dari ilusi. Ia hanya lahir dari kejujuran.

Tinggalkan komentar