Banyak orang mengira penguatan rupiah dan rebound IHSG beberapa waktu terakhir terjadi karena ekonomi Indonesia tiba-tiba membaik. Tentu itu salah mengira. Apalagi sikap pemerintah menjadikan rebound IHSG dan penguatan rupiah itu sebagai narasi bahwa fundamental ekomomi kuat, itu jelas tidak mendidik dan lebih menyesatkan. Mengapa ? Saya akan jelaskan secar sederhana agar mudah dipahami.

Tabungan dan deposito valas dalam Negeri.

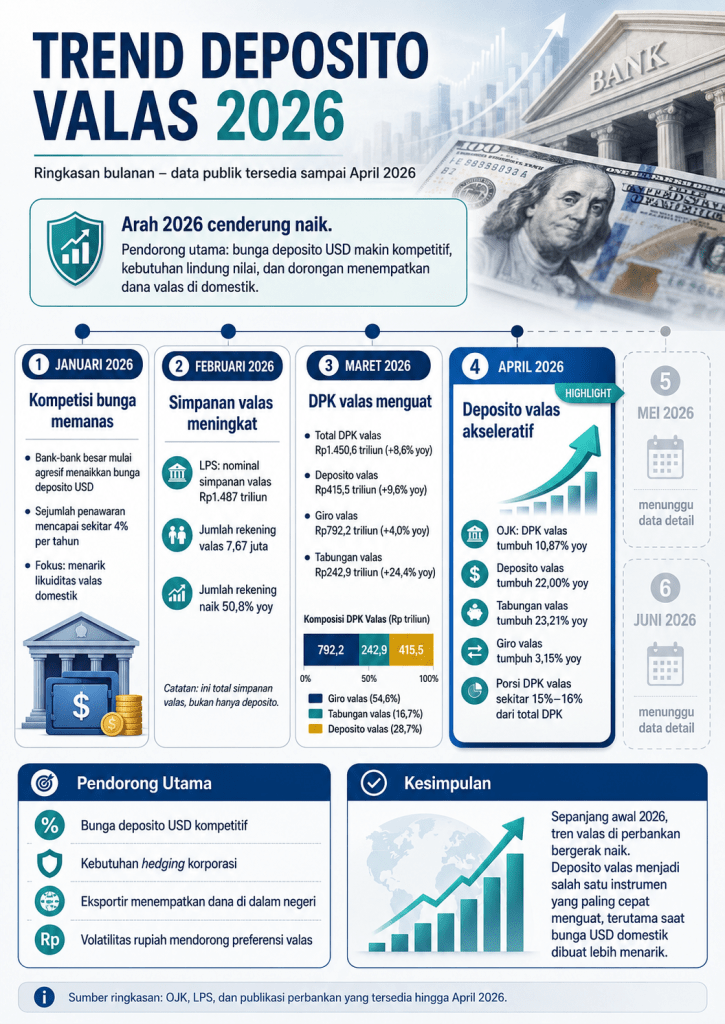

Deposito valas 2026 bergerak naik karena bank mulai agresif menarik dana dolar domestik, terutama setelah likuiditas valas menjadi isu penting. Dalam konteks ini, yang dimaksud bukan hanya “tabungan dolar” biasa, tetapi bagian dari DPK valas, giro valas, tabungan valas, dan deposito valas.

Pada awal 2026, minat masyarakat dan korporasi terhadap simpanan valas meningkat. Data LPS per Februari 2026 menunjukkan jumlah rekening valas naik 50,8% yoy menjadi 7,67 juta rekening, sementara nominal simpanan valas mencapai sekitar Rp1.487 triliun atau naik 2,1% yoy. Ini menunjukkan banyak rekening valas baru dibuka, tetapi nominal besarnya masih terkonsentrasi pada deposan besar/korporasi.

Masuk Maret 2026, struktur DPK valas terlihat lebih jelas. DPK valas tercatat sekitar Rp1.450,6 triliun, tumbuh 8,6% yoy. Komponennya: giro valas sekitar Rp792,2 triliun, tabungan valas Rp242,9 triliun, dan deposito valas Rp415,5 triliun. Secara pertumbuhan, tabungan valas paling cepat, naik 24,4% yoy, sedangkan deposito valas tumbuh 9,6% yoy.

Lalu pada April 2026, akselerasi deposito valas makin kuat. OJK mencatat DPK valas tumbuh 10,87% yoy. Rinciannya: giro valas naik 3,15% yoy, tabungan valas naik 23,21% yoy, dan deposito valas melonjak 22,00% yoy. Artinya, deposito valas menjadi salah satu motor penting kenaikan DPK valas pada April.

Secara teknis, penyebabnya ada tiga. Pertama, bunga deposito valas menjadi lebih kompetitif. Beberapa bank besar menaikkan bunga deposito USD untuk menarik dana valas agar tetap berada di dalam negeri. OJK juga menyebut kenaikan porsi deposito valas dipengaruhi oleh bunga deposito valas bank besar yang lebih kompetitif dan strategi menarik dana eksportir agar ditempatkan di domestik.

Kedua, ada kebutuhan hedging dan likuiditas dolar. Korporasi yang punya kewajiban impor, utang valas, atau pembayaran luar negeri membutuhkan saldo dolar. Mereka tidak selalu ingin langsung menukar semua dolar ke rupiah karena risiko kurs. Maka deposito valas menjadi tempat parkir likuiditas. Ketiga, ada faktor eksportir dan DHE. Ketika pemerintah mendorong agar devisa hasil ekspor lebih banyak ditahan di dalam negeri, bank harus menawarkan instrumen yang cukup menarik. Deposito valas menjadi alat untuk menahan dolar eksportir agar tidak kabur ke Singapura, Hong Kong, atau rekening offshore.

So, perpindahan dana dari rupiah ke valas tidak selalu berarti rakyat tidak percaya kepada rupiah. Dalam banyak kasus, justru sistem keuangannya sendiri sedang membaca risiko rupiah dengan lebih hati-hati. Bank bisa saja membuat simpanan valas lebih menarik bukan semata karena masyarakat panik, tetapi karena bank membutuhkan likuiditas valas. Penyebabnya bisa beragam, seperti kewajiban pembayaran utang luar negeri, kebutuhan settlement perdagangan internasional, permintaan hedging korporasi, atau antisipasi terhadap tekanan kurs.

Korporasi juga punya alasan rasional menahan valas. Mereka membutuhkan lindung nilai untuk impor, cicilan utang dolar, pembayaran bahan baku, dan kontrak luar negeri. Jadi peningkatan deposito atau simpanan valas bukan hanya soal spekulasi, tetapi juga bagian dari manajemen risiko.

Namun dalam sistem ekonomi terbuka, perpindahan preferensi dari rupiah ke valas tetap berdampak seperti capital outflow secara ekonomi. Walaupun valas itu masih berada di bank domestik, permintaan terhadap dolar meningkat dan permintaan terhadap rupiah melemah. Akibatnya, tekanan terhadap kurs tetap terjadi.

Dengan kata lain, pelemahan rupiah tidak selalu lahir dari ketidakpercayaan rakyat biasa. Orang desa dan orang miskin engga paham ini. Ia bisa lahir dari perilaku rasional bank, korporasi, dan pemilik dana besar yang sedang mencari perlindungan dari risiko kurs. Ketika sistem keuangan lebih memilih memegang valas daripada rupiah, pasar membaca itu sebagai sinyal bahwa rupiah sedang kehilangan daya tarik. Maka kurs melemah.

Kenaikan BI Rate.

Kenapa BI terkesan lambat menaikan suku bunga? Tanya Erza.. “ Bukankah di BI banyak S3 dan cabinet juga banyak ekonom. Mengapa membiarkan rupiah melemah dan IHSG terpuruk baru suku bunga dinaikan secara agresif. “ Lanjutnya.

Saya tersenyum mendengar kata Erza. Namun tidak bagi Adian. Dia terpancing menjawab, demikian katanya.” Mereka semua paham cara kerja professional. Masalahnya ada factor X yang sulit dijelaskan dengan akal sehat. “

“Apa ? kejar Erza.

“ Ada team yang mungkin meyakinkan Presiden bahwa mereka mampu mendatangkan uang dari luar negeri ke dalam negeri. Kebetulan Presiden, lebih mempercayai narasi daripada data analis. Tentu peluang ini dia beri ruang untuk membuktikan. Bahkan presiden meresponse dengan aktif melalui kunjungan keluar negeri berkali kali. “ Jawab Adian.

“ Nah oleh pasar global, ini dibaca bahwa Indonesia punya masalah serius soal likuiditas. Pemerintah lagi bokek, sedang BU” Erza tertawa ringan.

” Ya. Namun janji dana asing masuk tidak tak kunjung terealisir. Akhirnya semua ada batas waktu. Engga bisa lagi buying time terus. Maka terpaksa realistis. Engga ada yang too good to be true. Ya kembali kepada kekuatan pasar domestic menyerap SBN. Naik lah BI rate dan dalam satu bulan dua kali naiknya. Akhirnya rupiah menguat dan IHSG rebound.” Lanjut Adian.

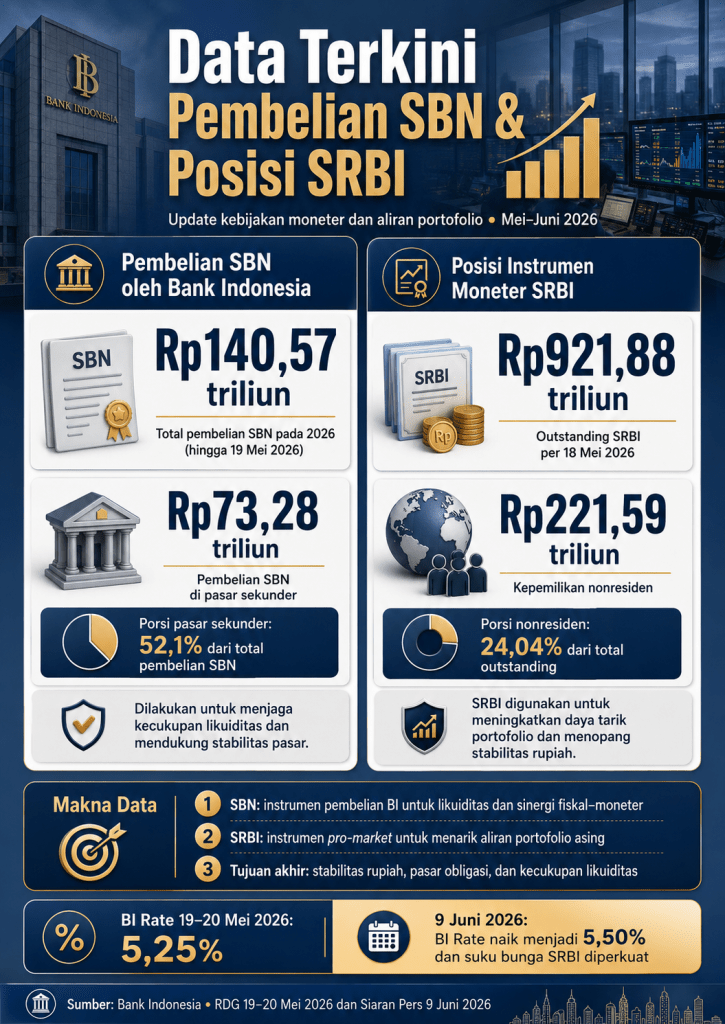

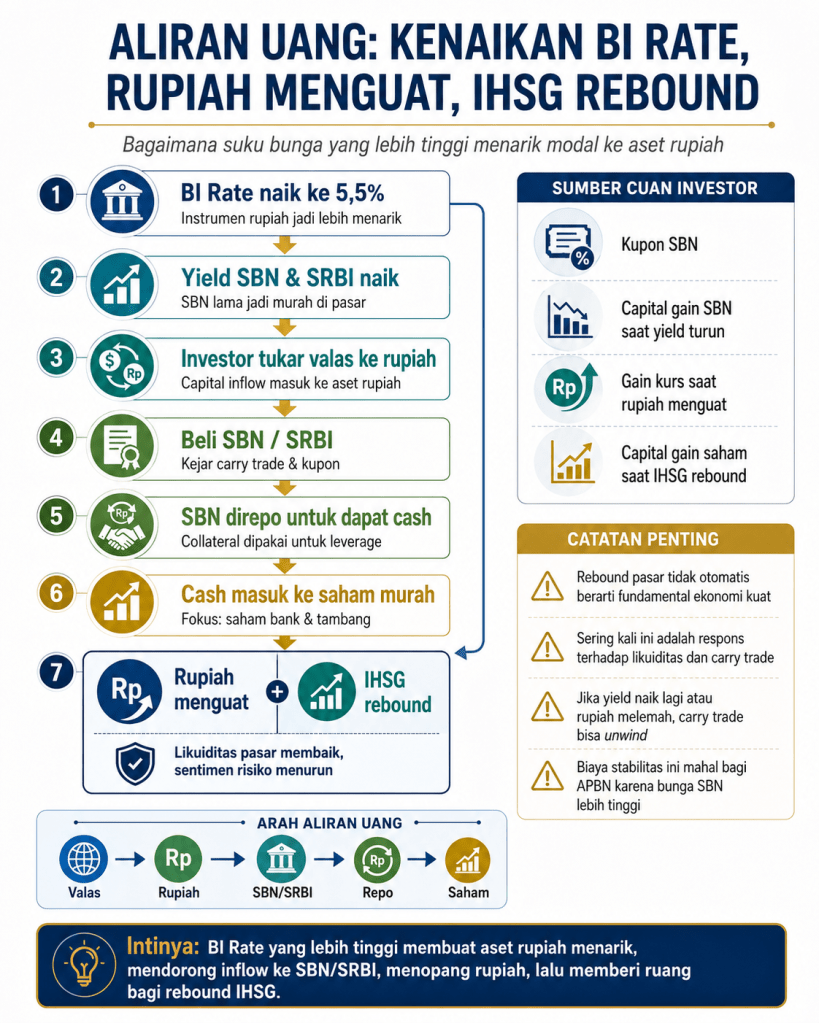

Saya senyum aja. Memang. Kenaikan BI Rate dari 0,50 pada Mei dan 0,25 pada juni sehingga menjadi 5,50% meningkatkan daya tarik aset rupiah seperti SRBI dan SBN, terutama karena yield rupiah menjadi lebih tinggi dibanding alternatif valas berisiko rendah.

Dan puncaknya saat BI menaikan lagi suku bunga acuan sebesar 0,25%. Ini mendorong investor portofolio asing dan institusi besar, kembali masuk ke instrumen rupiah. Sebagian besar pemilik rekening valas dalam negeri melakukan switching taktis, menjual valas, masuk rupiah, membeli SBN atau instrumen rupiah jangka pendek. Efeknya membantu stabilisasi rupiah.

Motive uang mengalir ke yang tinggi.

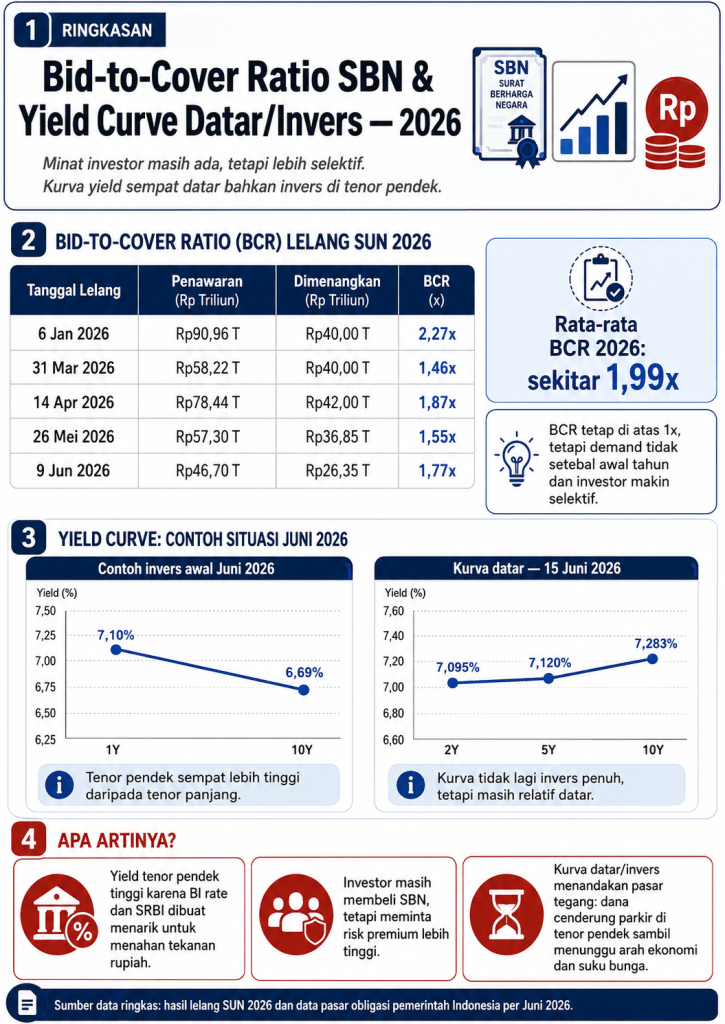

Masalah Indonesia adalah semakin rendahnya minat investor membeli SBN. Sementara negara perlu likuiditas financial resource untuk mendukung APBN dan mengatasi defisit belanja. Bid-to-cover ratio / BCR atau total penawaran masuk dibagi nominal yang dimenangkan. Makin tinggi BCR, makin kuat demand. Kalau BCR hanya sekitar 1–2 kali, artinya demand masih ada, tetapi tidak tebal. Namun trendnya menurun dibandingkan tahun lalu dan bulan lalu. Artinya minat pembeli anda. Tetapi investor mulai selektif saat beli. Mereka minta premium lebih tinggi.

Pemerintah dan BI cukup agresip menarik dana market. Itu bisa dlihat dari fenomena flat curve atau inverted curve. Pada Juni 2026. Salah satu data pasar menyebut yield SUN 1 tahun sempat sekitar 7,10%, lebih tinggi dari yield 10 tahun sekitar 6,69% pada awal Juni. Itu artinya kurva sempat invers dimana tenor pendek memberi yield lebih tinggi daripada tenor panjang.

Namun sejak kenaikan BI rate 0,25 menunjukkan kondisi belum berbuh. Trading Economics per 15 Juni 2026 mencatat 10Y Indonesia di 6,94%, sementara 52-week yield sekitar 7,27%. Dengan data ini, bagian sangat pendek tetap lebih tinggi daripada 10Y, sehingga indikasi invers nyata.

Masalah likuditas…

“ Jadi sebenarnya problem pemerintah itu bukan masalah Kurs melemah dan IHSG terpuruk. Tetapi karena takut likuiditas tersendat. Sehingga mengancam kelangsungan fiscal. “ Kata Erza.

Saya senyum aja. Di pasar memang terjadi arus likuiditas dari rekening valas ke rupiah. Kenaikan BI Rate membuat aset rupiah menjadi lebih menarik. Yield SBN naik, harga SBN menjadi lebih murah, dan SRBI menawarkan imbal hasil kompetitif. Situasi ini mendorong sebagian investor memindahkan posisi dari valas ke rupiah untuk membeli SBN atau SRBI.

Bagi investor besar, ini bukan sekadar investasi pasif. SBN yang dibeli pada harga murah dapat dijadikan collateral melalui repo untuk memperoleh likuiditas tambahan. Dana hasil repo itu kemudian bisa dipakai masuk ke bursa, terutama ketika saham-saham besar seperti bank dan tambang sedang berada pada harga diskon. Dari sinilah terjadi efek berantai, valas masuk, rupiah menguat, SBN dibeli, likuiditas pasar membaik, lalu IHSG rebound.

Namun rebound IHSG dan penguatan rupiah setelah kenaikan BI Rate tidak otomatis berarti fundamental ekonomi sedang kuat. Justru sebaliknya, kebijakan bunga tinggi menunjukkan bahwa ekonomi sedang berada dalam tekanan likuiditas dan tekanan kurs. Negara harus menawarkan imbal hasil lebih mahal agar pemilik modal bersedia bertahan di aset rupiah.

Dengan kata lain, rupiah menguat dan IHSG rebound bukan semata karena ekonomi riil membaik, tetapi karena pasar melihat peluang carry trade, yield SBN tinggi, rupiah berpotensi stabil, dan saham sedang murah. Ini adalah stabilitas yang dibeli dengan biaya mahal.

“ Risikonya, bila yield terus naik, rupiah kembali melemah, atau sentimen global memburuk, carry trade bisa berbalik. Investor akan menjual saham, melepas SBN, dan kembali masuk ke dolar. Saat itu IHSG bisa jatuh lagi dan tekanan terhadap rupiah kembali muncul. “ kata Adian.

“ Makanya rebound IHSG tidak dipicu oleh asing lebih besar. Memang terjadi net buy asing, namun sifatnya masih micro. Asing tetap wait and see.” Kata Erza.

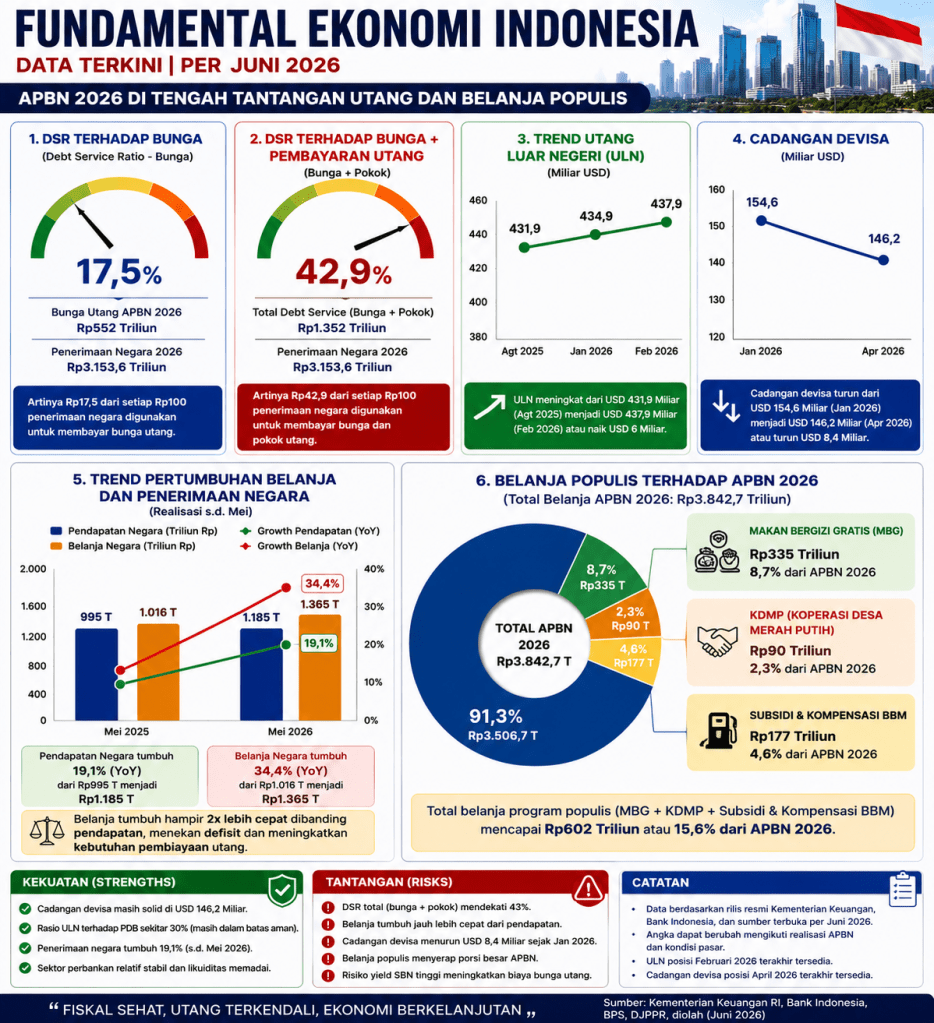

Saya senyum aja. Kenaikan BI Rate memang bisa menjadi obat jangka pendek untuk menarik modal dan menahan rupiah. Tetapi obat itu mahal. Yield tinggi, akan membuat penerbaitan SBN baru untuk refinancing semakin mahal. Karena harus mengikuti Yield terakhir. Dan ini berdampak serius dengan meningkatnya DSR. DSR pembayaran bunga dan hutang tahun ini sudah mendekati 50% terhadap penerimaan pajak. Artinya setiap Rp. 100 pajak yang dibayar rakyat, Rp. 50 untuk bayar bunga dan cicilan hutang. Seharusnya uang pajak kembali kepada rakyat lewat ekonomi real yang bisa meningkatkan lapangan kerja dan berinvestasi pada Pendidikan dan riset.

Kesimpulan.

Kesimpulannya, kenaikan BI Rate, yield SBN yang tinggi, masuknya carry trade, penguatan rupiah, dan rebound IHSG bukan otomatis tanda ekonomi sedang sehat. Itu lebih tepat dibaca sebagai respons pasar terhadap imbal hasil tinggi dan peluang teknikal jangka pendek. Negara sedang membeli stabilitas dengan bunga mahal.

Masalahnya, stabilitas semacam ini rapuh. Kalau tidak segera diikuti perbaikan fundamental, pasar akan cepat berubah arah. Yang dibutuhkan bukan sekadar menaikkan bunga, tetapi sinyal kuat bahwa pemerintah berani melakukan disiplin fiskal: memangkas anggaran populis yang tidak produktif, menahan pemborosan APBN, memperbaiki kualitas belanja, dan mengarahkan kebijakan ke sektor yang benar-benar menghasilkan devisa.

Indonesia juga harus segera memperkuat kebijakan pro-growth yang konkret: mendorong ekspor komoditas, memperlancar logistik, menghilangkan hambatan ekspor yang menciptakan ketidakpastian, memperbaiki iklim usaha, dan menjaga agar devisa hasil ekspor benar-benar masuk ke sistem keuangan domestik tanpa mematikan pelaku usaha.

Kalau tidak ada perubahan arah yang jelas, saya memperkirakan dalam tiga bulan ke depan tekanan akan membesar. Rupiah bisa kembali tertekan, yield SBN bisa naik lagi, IHSG bisa kehilangan tenaga rebound, dan APBN makin berat karena biaya bunga meningkat. Pada fase itu, masalahnya bukan lagi sekadar volatilitas pasar, tetapi mulai masuk ke wilayah krisis struktural.

Krisis struktural terjadi ketika negara tidak hanya menghadapi tekanan kurs atau pasar obligasi, tetapi juga menghadapi kombinasi masalah yang lebih dalam: defisit kepercayaan, beban bunga tinggi, likuiditas mengetat, ekspor tidak cukup kuat, belanja negara tidak produktif, dan investor meminta risk premium semakin mahal.

Jika fase ini tidak segera diatasi, risiko berikutnya adalah krisis kepercayaan yang lebih serius. Bukan berarti default pasti terjadi, tetapi arah menuju situasi itu mulai terbuka bila negara terus membayar stabilitas dengan utang mahal tanpa memperbaiki fondasi ekonomi riil.

Dengan kata lain, carry trade bisa memberi napas sementara. Rebound IHSG bisa memberi ilusi pemulihan. Rupiah yang menguat bisa memberi ruang bernapas. Tetapi semua itu hanya jembatan pendek. Kalau di ujung jembatan tidak ada reformasi fiskal, dorongan ekspor, dan perbaikan ekonomi produktif, maka pasar akan sadar bahwa yang mereka beli bukan pemulihan, melainkan jeda sebelum badai.

Tinggalkan komentar