Hong Kong, 2009.

Langit Victoria Harbour pagi itu kelabu. Kabut tipis menggantung di antara gedung-gedung kaca Central. Kapal-kapal kecil bergerak pelan, seperti garis hitam di atas air perak. Dunia baru saja melewati krisis finansial 2008. Lehman sudah menjadi abu. Bank-bank besar masih pura-pura sehat, padahal neraca mereka penuh luka. Di banyak ruang rapat, orang bicara tentang deleveraging, haircut, covenant breach, dan toxic assets.

Tetapi bagi B, krisis bukan hanya kehancuran. Krisis adalah diskon.

Ia datang ke kantor Yuan Holding di Queen Road, Kawasan central Hong Kong. Wenny, CEO Yuan Holding, sudah menunggu. Ia berdiri ketika B masuk. Rambutnya disanggul sederhana. Kemeja putih, blazer hitam, tanpa perhiasan mencolok. Wajahnya tenang, tetapi matanya tajam. B dan Wenny bersahabat. Tiga tahun lalu mereka mendirikan Yuan. Berawal sebagai usaha shadow banker, dan akhirnya berkembang ke Agregator coal. Namun Yuan adalah Wenny. Karena B tidak begitu aktif dalam perusahaan. Dia hanya sebagai mentor dan facilitator.

“B,” sapa Wenny seraya memeluk B.. B tersenyum tipis. Ia duduk, membuka tas kulit cokelat, lalu mengeluarkan satu bundel dokumen. Tidak ada logo besar. Tidak ada cover mewah. B meletakkan dokumen itu di depan Wenny.

“Wen, saya minta kamu akuisisi perusahaan ini.” Kata B menyerahkan business plan. Global Ecosystem Aggregator HoldingProposed Acquisition

Wenny tidak langsung membuka. Ia menatap B lebih dulu.

“Okay..” Jawab Wenny lirih. Dia tidak pernah bersikap oposisi dengan B. Selalu mendukung dan loyal. “ Walau ini pasti mahal.” Lanjutnya.

“Menurut saya ini tidak akan mahal,” jawab B.

Wenny membuka halaman pertama. Ia membaca cepat. Beberapa menit ruangan hanya diisi suara kertas dibalik. Di luar, Hong Kong bergerak seperti biasa, cepat, dingin, dan tidak peduli siapa yang sedang kalah.

Akhirnya Wenny mengangkat wajah. “Tiga puluh persen? Kenapa bukan mayoritas?”

“Karena mayoritas membuat seller bertahan. Tiga puluh persen membuat mereka merasa masih berkuasa.”

“Tetapi kamu ingin kendali.”

“Ya.”

Wenny menyandarkan tubuh ke kursi. “Cerahkan saya.”

B berdiri. Ia berjalan ke whiteboard kecil di sisi ruangan. Dengan spidol hitam, ia menggambar satu kotak besar. GLOBAL ECOSYSTEM AGGREGATOR HOLDING. Di bawahnya ia membuat empat cabang. CPO, Mineral Tambang, LNG, Oil.

“Targetnya adalah holding company aggregator global,” kata B. “Dia bukan trader biasa. Dia punya jaringan buyer CPO di India, China, Pakistan, Afrika Timur, dan Timur Tengah. Dia punya kontrak mineral dengan smelter Asia Timur dan Eropa. Dia punya desk LNG di Singapura dan Tokyo. Dia punya akses oil blending, storage, dan shipping di Fujairah, Rotterdam, dan Zhoushan. Dia punya bank line, insurer, vessel chartering, warehouse receipt financing, dan risk desk dua puluh empat jam.”

B berhenti sejenak memberi jeda untuk Wenny berpikir.

“Yang kita beli bukan kantor. Bukan merek. Bukan laporan keuangan. Yang kita beli adalah akses pasar.” Lanjut B.

Wenny diam. Ia mulai mengerti, tetapi belum sepenuhnya.

B melanjutkan. “Wen, selama ini orang awam mengira pasar komoditas itu pasar bebas. Ada produsen, ada pembeli, lalu harga terbentuk secara natural. Itu ilusi. Pasar komoditas global tidak sesederhana itu. Ia adalah oligopolistic and financialized commodity trading ecosystem.”

Wenny menyipitkan mata. “Kamu maksud kartel?”

“Jangan pakai kata kartel dalam dokumen resmi,” kata B cepat. “Kartel itu istilah hukum. Harus ada bukti kolusi, price fixing, pembagian wilayah, atau persekongkolan eksplisit. Yang kita hadapi lebih halus dari itu. Mereka tidak perlu duduk bersama menentukan harga. Mereka sudah menguasai simpulnya.”

B menulis di papan: Buyer Access Trade Finance Insurance Shipping Storage Warehouse Receipt Hedging Desk Derivative Market Price Intelligence Settlement Network

“Ini bukan kartel dalam arti legal,” kata B. “Tetapi secara ekonomi, mereka oligopolistik. Jumlah pemain besar terbatas. Mereka menguasai akses buyer, pembiayaan, logistik, asuransi, data harga, dan instrumen hedging. Lalu ekosistem ini menjadi financialized karena perdagangan fisik komoditas tidak lagi berdiri sendiri. Ia terhubung dengan bank global, shadow banking, hedge fund, derivative desk, repo market, commodity-linked notes, dan structured trade finance.”

Wenny menatap papan lebih serius. “Jadi yang menentukan harga bukan hanya supply dan demand?”

“Supply dan demand tetap penting. Tetapi siapa yang memegang inventory? Siapa yang punya storage? Siapa yang bisa membiayai cargo selama tiga bulan? Siapa yang punya vessel saat freight naik? Siapa yang bisa hedge harga? Siapa yang tahu buyer mana sedang short supply? Siapa yang punya credit line ketika produsen kehabisan kas? Mereka itulah yang punya kuasa.”

B mengetuk tulisan Price Intelligence.

“Dalam komoditas, informasi lebih mahal daripada barang. Barang bisa ditambang, dipanen, dikapalkan. Tetapi informasi tentang siapa butuh barang, kapan butuh, berapa volume, risiko pembayaran, dan bagaimana hedge posisinya—itu yang menentukan margin.”

Wenny pelan-pelan membuka lagi halaman company profile. “Jadi target ini bagian dari ekosistem itu?”

“Ya. Dia salah satu simpul. Tidak sebesar Vitol atau Glencore dalam energi. Tidak sebesar trader grain raksasa dalam agro. Tetapi dia punya kombinasi unik: CPO, mineral tambang, LNG, dan oil. Dia punya jaringan buyer lintas wilayah. Dia punya hubungan dengan bank dan insurer. Dia punya tim risk management. Punya team support supply chain planner. Dia punya storage access. Dia punya offtake book. Itu yang kita butuhkan.”

“Ingat,” lanjut B. “Yuan sudah punya aggregator di China. Namun itu kurang. Kita terlalu kuat di satu sisi dan terlalu lemah di sisi lain. China memberi volume, tetapi dunia memberi fleksibilitas. Kalau Yuan ingin menjadi pemain global, Yuan harus punya pintu ke India, Afrika, Timur Tengah, Eropa, Jepang, Korea, Fujairah, Rotterdam, Zhoushan. Kita tidak bisa menunggu tumbuh organik. Terlalu lama. Kita harus berkembang cepat lewat akuisisi.”

Ia memandang Wenny lurus.

“Agar semakin banyak produk yang bisa kita pasarkan dan kita leverage untuk perkembangan Yuan di masa depan.”

Wenny menutup dokumen sebentar. “Dana dari mana?”

“Ale Capital.” Jawab B.

Ale Capital bukan private equity biasa. Ia tidak banyak muncul di media. Tidak pernah membuat konferensi pers. Tidak punya brosur indah. Tetapi dalam transaksi lintas yurisdiksi, nama itu sering muncul sebagai arranger, bukan sebagai pemilik langsung. Ale Capital bekerja seperti bayangan, tidak menguasai panggung, tetapi mengatur lampu.

Di pasar, orang menyebutnya dengan berbagai istilah. Bagi sebagian banker, Ale Capital adalah hedge fund player yang agresif tetapi disiplin. Bagi sebagian trader komoditas, Ale Capital adalah penyedia likuiditas terakhir ketika bank formal mulai menutup pintu. Bagi sebagian law firm, Ale Capital adalah shadow banker yang tahu cara membuat struktur tetap legal, bankable, dan sulit ditolak.

Ale Capital tidak hanya punya uang. Ia punya akses. Akses ke bank papan atas di Singapura, Jepang, Swiss, London, dan New York. Akses ke desk derivatif. Akses ke insurer. Akses ke fund yang mau membeli structured notes. Akses ke private credit. Akses ke orang-orang yang tidak tampil di panggung, tetapi menentukan apakah transaksi hidup atau mati.

Wenny menatap B. “Sponsor akuisisi?”

“Yuan.”

“Jadi Ale Capital hanya arranger?”

“Arranger, structurer, dan anchor financier. Tapi wajah transaksinya Yuan.”

Wenny tersenyum kecil. “Kamu ingin Yuan menjadi pembeli, Ale Capital menjadi mesin, dan target mengira mereka masih bernegosiasi dengan investor strategis biasa.”

“Benar.”

“Lalu bagaimana cara tiga puluh persen menjadi kendali?”

B menggambar struktur baru. Di bagian atas ia menulis: Yuan Holding. Di bawahnya: Yuan Strategic Acquisition SPV. Di sampingnya: Ale Capital Financing Vehicle. Di bawah SPV: 30% Global Ecosystem Aggregator Holding. Lalu ia menambahkan beberapa garis.

“Yuan tidak membeli langsung. Kita bentuk SPV. Namanya sementara, Yuan Strategic Acquisition SPV. Domisilinya bukan China. Bukan Hong Kong. Kita pakai Singapura sebagai financing layer dan Cayman atau British Virgin Islands sebagai holding layer, tergantung masukan counsel. Tujuannya fleksibilitas hukum, pajak, dan pembiayaan.”

Wenny mengangkat alis. “Bukan untuk menyembunyikan?”

B tersenyum. “Dalam transaksi besar, semua orang menyebut persembunyian sebagai efisiensi struktur.”

Wenny tertawa pendek. “Lanjut.”

“SPV ini akan membeli tiga puluh persen saham target. Tetapi pembelian saham hanya lapisan pertama. Kendali ada di shareholder agreement.”

B menulis: Control Package: board seat; veto rights; reserved matters; call option; deadlock clause; commercial cooperation agreement; treasury integration; buyer data access; risk committee seat.

“Kita minta dua kursi board. Satu kursi risk committee. Kita minta veto untuk keputusan strategis: penerbitan saham baru, utang baru di atas limit tertentu, penjualan aset utama, perubahan bisnis inti, transaksi pihak berelasi, kontrak offtake material, perubahan kebijakan treasury, dan pergantian CFO atau Chief Risk Officer.”

“Seller pasti menolak,” kata Wenny.

“Pasti. Karena itu kita tidak menyebutnya control rights. Kita sebut downside protection.”

Wenny tersenyum lagi. “Bahasa banker.”

“Bahasa perang,” jawab B. Ia melanjutkan. “Kita juga minta call option. Dalam lima tahun, SPV punya hak menaikkan kepemilikan dari tiga puluh persen menjadi empat puluh sembilan persen jika target mencapai EBITDA tertentu atau jika seller melakukan pelanggaran reserved matters.”

“Kalau seller tidak mau?”

“Kita tawarkan earn-out.”

Wenny mencondongkan tubuh. “Jelaskan pembiayaannya.”

B menghapus sebagian papan, lalu menulis besar-besar: Financial Engineering.

“Total pembiayaan tidak boleh terlalu berat di equity Yuan. Tahun 2009 ini pasar masih luka. Cash harus dijaga. Jadi kita gunakan struktur berlapis.”

Ia menulis lapis pertama.

1. Yuan Equity Contribution — 20%

“Yuan menyetor ekuitas dua puluh persen dari kebutuhan transaksi. Ini penting sebagai sinyal komitmen. Kalau Yuan tidak memasukkan uang sendiri, bank tidak akan percaya.”

Lapis kedua.

2. Ale Capital Bridge Facility — 25%

“Ale Capital memberikan bridge facility selama dua belas sampai delapan belas bulan. Ini dana cepat untuk closing. Setelah transaksi stabil, bridge ini di-refinance dengan acquisition loan atau notes.”

Wenny menyela. “Cost of fund Ale?”

“Tidak murah,” jawab B. “Tetapi lebih murah daripada kehilangan kesempatan.”

“Security?”

“Pledge atas saham SPV, assignment atas hak dividen, dan cash sweep dari commercial margin.”

Lapis ketiga.

3. Senior Acquisition Loan — 35%

“Kita bentuk sindikasi kecil. Bank Singapura, Jepang, dan mungkin satu bank Eropa. Tenor tujuh tahun. Grace period dua tahun. Repayment mulai tahun ketiga. Jaminan: pledge saham target, escrow dividen, debt service reserve account, dan negative pledge atas aset strategis target.”

“Bank mau?” tanya Wenny.

“Mereka mau kalau kita berikan offtake visibility. Itu tugas Yuan. Kita bawa volume CPO, mineral, LNG, dan oil. Bank tidak hanya melihat target. Mereka melihat cash flow baru setelah integrasi.”

Lapis keempat.

4. Vendor Note — 15%

“Sebagian harga dibayar tidak tunai. Seller menerima vendor note. Tenor lima tahun. Bunga moderat. Ada earn-out jika EBITDA naik. Ini menurunkan cash outlay awal.”

Wenny mengangguk. “Private equity seller biasanya tidak suka vendor note.”

“Betul. Tetapi keluarga pendiri suka. Mereka ingin harga tinggi dan tetap merasa punya upside. Kita pecah kepentingan seller. Jangan hadapi mereka sebagai satu blok.”

Lapis kelima.

5. Commodity-Linked Participation Notes — 5%

“Kita terbitkan notes kecil kepada investor terbatas. Kuponnya dikaitkan dengan margin perdagangan komoditas tertentu. Tidak memberi hak atas fisik komoditas. Hanya economic participation atas trading spread.”

Wenny menatap tajam. “Risikonya?”

“Disclosure harus bersih. Tidak boleh terlihat seperti synthetic ownership atas komoditas yang terkena pembatasan regulasi. Legal harus rapi. Kita batasi investor profesional.”

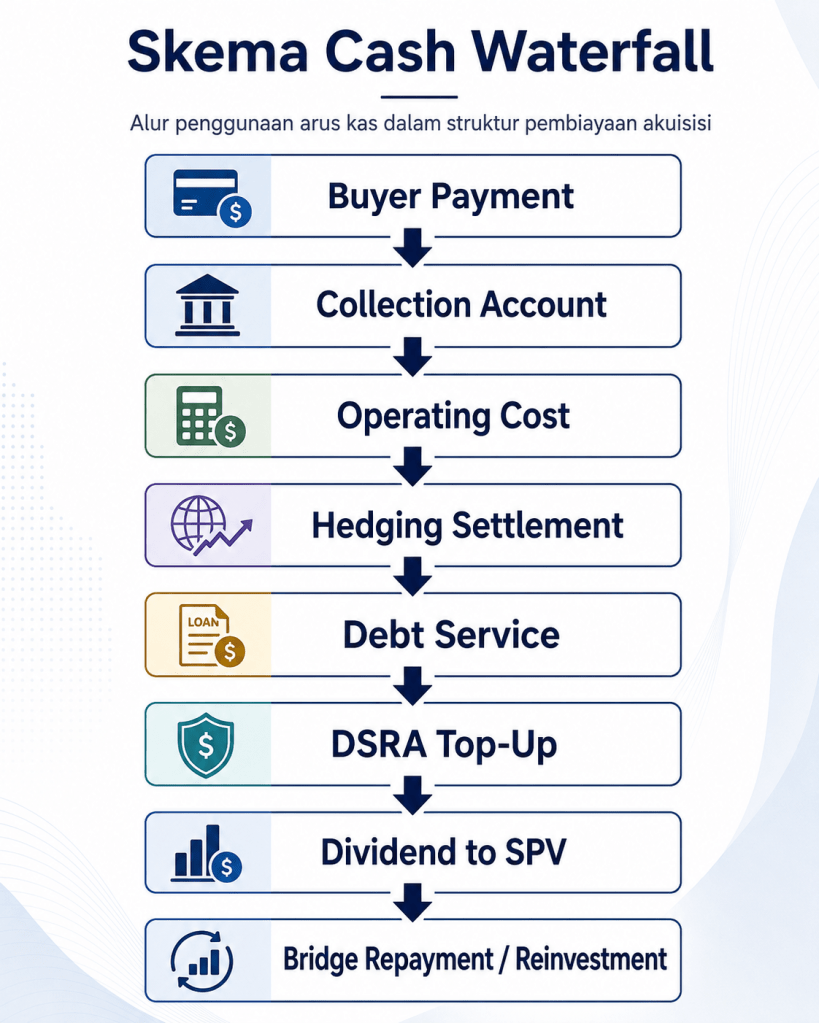

Ia lalu menggambar cash waterfall.

“Intinya,” kata B, “yang kita kuasai bukan hanya saham. Kita kuasai cash flow. Dari cash flow itulah utang dibayar, bridge dilunasi, dan posisi Yuan diperkuat.”

Wenny berdiri. Ia berjalan ke jendela. Beberapa lama ia menatap pelabuhan. “Konfliknya apa?”

B tersenyum tipis. “Banyak.”

“Mulai dari yang paling mematikan. “ Kata Wenny.

“Pertama, seller tidak satu suara. Keluarga pendiri ingin uang, tetapi tidak mau kehilangan kendali. Private equity ingin exit mahal dan bersih. Management ingin aman. Kita harus memecah kepentingan mereka.”

“Kedua?”

“Regulator. Target punya operasi lintas yurisdiksi. CPO menyentuh isu deforestasi. Mineral menyentuh isu tambang dan sanksi. LNG dan oil menyentuh isu energy security. Kita harus lolos AML, sanctions compliance, antitrust, beneficial ownership, dan Environmental due diligence.”

“Ketiga?”

“Bank. Mereka trauma pasca-2008. Semua orang takut lending. Kita harus membuat bank percaya bahwa ini bukan transaksi leveraged buyout kosong, tetapi akuisisi ekosistem dengan volume perdagangan nyata.”

“Keempat?”

“Trader lama. Ini yang paling rumit. Karena kita masuk ke wilayah oligopolistic and financialized commodity trading ecosystem. Pemain lama tidak akan diam. Mereka tidak harus menyerang langsung. Mereka bisa ganggu buyer, tekan freight, mainkan rumor kualitas cargo, bocorkan isu ESG, memberi discount term kepada buyer utama, atau membuat bank ragu kepada struktur kita.”

Wenny mengangguk pelan. “Jadi lawannya bukan hanya seller.”

“Bukan. Seller hanya pintu pertama. Setelah closing, lawan sebenarnya adalah ekosistem lama.”

B menatap papan. “Dalam pasar seperti ini, kekuasaan tidak selalu tampak sebagai monopoli. Kekuasaan tampak sebagai kebiasaan. Buyer terbiasa membeli dari mereka. Bank terbiasa memberi line kepada mereka. Insurer terbiasa meng-cover cargo mereka. Pelabuhan, storage, surveyor, shipping broker, risk desk—semua terbiasa dengan mereka. Kalau Yuan masuk, kita bukan hanya membeli perusahaan. Kita mengganggu kebiasaan global.”

Wenny kembali duduk. “Bukankah ini akan dianggap ekspansi China?”

“Bisa. Karena itu governance harus komersial. Yuan harus tampil sebagai strategic investor, bukan state instrument. Ale Capital tidak boleh terlalu terlihat. SPV harus rapi. Compliance harus kuat. Kalau transaksi ini dicap geopolitik, harga naik, regulator curiga, bank mundur.”

“Siapa yang memimpin negosiasi?”

“Yvory.”

Nama itu membuat Wenny diam sebentar. “Dia keras.”

“Karena lawannya lebih keras.”

“B, kamu tahu Yvory tidak suka transaksi yang terlalu banyak bayangan.”

“Karena itu dia dibutuhkan. Dia membuat bayangan menjadi legal drafting.”

Wenny tertawa kecil, tetapi matanya tetap serius. “Kapan mulai?”

“Besok.”

“Besok?”

“Seller sedang lemah. Private equity mereka butuh exit karena fund life hampir selesai. Bank mereka meminta deleveraging. Tahun 2009 semua orang butuh likuiditas. Kalau kita menunggu pasar pulih, harga naik.”

Wenny membuka kembali dokumen. Kali ini ia membaca lebih lambat. B tidak mengganggu. Ia tahu Wenny sedang menghitung bukan hanya angka, tetapi konsekuensi. Yuan Holding selama ini tumbuh cepat di China. Mereka punya jaringan komoditas, distribusi, dan pembiayaan domestik. Tetapi China saja tidak cukup. Yuan butuh pintu dunia. Tanpa itu, mereka akan selamanya menjadi pemain regional yang kuat tetapi bergantung pada akses orang lain.

Setelah hampir dua puluh menit, Wenny menutup dokumen. “B, saya setuju. Apa yang harus saya lakukan. Sebutkan.”

“Pertama, Yuan tidak boleh tampak sebagai pembeli yang dikendalikan Ale Capital. Ale boleh membiayai, tetapi sponsor tetap Yuan. Kedua, debt tidak boleh membunuh neraca Yuan. Semua leverage harus ring-fenced di SPV. Tidak ada full recourse ke Yuan Holding. Maksimum limited guarantee pada tahap bridge, itu pun hanya sampai closing condition terpenuhi. Ketiga, kita tidak membeli hanya untuk punya saham. Harus ada commercial integration agreement yang konkret. Keempat, jika governance target busuk, kita mundur.”

“Kalau busuk sedikit?” Tanya Wenny.

“Kita diskon.”

“Kalau busuk banyak?”

“Kita tinggalkan.” B tersenyum. “Itu sebabnya saya datang ke kamu.”

***

Negosiasi pertama berlangsung di Singapura, di ruang rapat sebuah kantor hukum Inggris. Meja panjang, air mineral, kopi pahit, dan wajah-wajah yang terlalu sopan untuk disebut ramah. Yvory memimpin pihak Yuan. B duduk di sampingnya, lebih sering diam. Di ujung meja, perwakilan Ale Capital hadir sebagai observer, bukan principal. Mereka berbicara sedikit, tetapi semua orang tahu tanpa mereka transaksi tidak akan punya napas pembiayaan.

Seller datang dalam tiga kelompok seperti yang sudah diperkirakan. Keluarga pendiri duduk dengan wajah defensif. Private equity fund datang dengan slide valuasi tebal. Management target duduk paling kaku, seolah mereka sedang menghadiri pemakaman karier sendiri. Perwakilan private equity membuka presentasi. Mereka bicara tentang global footprint, buyer network, EBITDA resilience, commodity cycle, dan strategic premium. Angka valuasi yang mereka tampilkan tinggi sekali.

B membaca satu halaman, lalu menutupnya. “Ini bukan valuasi,” katanya pelan. “Ini nostalgia.”

Ruangan langsung membeku.

Yvory tidak menoleh. Ia membiarkan kalimat itu jatuh seperti batu.

Perwakilan private equity tersenyum dingin. “Kami menjual platform global.”

“Platform global yang sedang kekurangan supply, tertekan covenant, dan butuh refinancing,” jawab B. “Jangan jual mimpi kepada orang yang membaca utang kalian.”

Pengacara seller mencoba masuk. “Kami harap diskusi tetap konstruktif.”

Yvory akhirnya berbicara. “Kami konstruktif. Karena itu kami datang dengan struktur, bukan hanya kritik.” Ia membuka proposal. Harga dibagi menjadi tiga bagian yaitu cash upfront, vendor note, dan earn-out. Jika target benar-benar sehebat presentasi seller, mereka akan mendapat harga lebih tinggi lewat earn-out. Jika tidak, Yuan tidak membayar mimpi. Keluarga pendiri mulai tertarik. Private equity tampak tidak senang. Management mulai melihat ada ruang bertahan. Konflik pertama berhasil dibuka, seller tidak lagi satu suara.

Hari kedua membahas governance. Seller hanya ingin memberikan satu board seat dan hak informasi. Yvory menolak. “Kami membeli tiga puluh persen bukan untuk menjadi penonton.”

Pengacara seller berkata, “Tiga puluh persen tetap minoritas.”

B menjawab, “Minoritas secara saham. Bukan minoritas secara nilai.”

Yvory menambahkan dengan tenang, “Yuan membawa supply, Ale Capital membawa pembiayaan, dan SPV membawa integrasi pasar. Tanpa itu, target tetap perusahaan lama dengan masalah lama.”

Seller keberatan pada veto rights. Yvory mengubah istilahnya menjadi reserved matters. Bahasa hukum kadang bisa melembutkan niat keras. Veto terdengar seperti senjata. Reserved matters terdengar seperti perlindungan.

Mereka berdebat sampai malam. Seller menolak veto atas utang baru. Yuan bersikeras karena leverage tambahan bisa merusak acquisition financing. Seller menolak veto atas related-party transaction. Yuan bersikeras karena banyak kebocoran nilai terjadi lewat kontrak pihak berelasi. Seller menolak hak akses buyer database. Yuan bersikeras karena tanpa data buyer, akuisisi kehilangan inti.

Pada pukul sepuluh malam, B menulis satu kalimat di kertas kecil dan mendorongnya ke Yvory. No buyer data, no deal. Yvory membaca, lalu menutup mapnya. “Tanpa akses buyer dan risk platform, kami berhenti di sini.”

Seller terkejut. Mereka meminta break. Dua jam kemudian, mereka kembali dengan kompromi. Yuan tidak mendapat seluruh buyer database mentah, tetapi memperoleh akses melalui clean room, data trustee, dan commercial committee. Itu cukup untuk memulai.

Hari ketiga, bank masuk. Bank Jepang paling konservatif. Mereka tidak nyaman dengan commodity-linked notes. Bank Singapura fokus pada cash waterfall. Bank Eropa terlalu banyak bertanya soal ESG.

“CPO risk?” tanya banker Eropa.

Yvory menjawab, “Kami akan memasukkan sustainability covenant. Traceability untuk supply tertentu. Exclusion list untuk pemasok yang melanggar standar lingkungan dan sosial.”

“Mineral?”

“Independent assay, chain of custody, sanctions screening, dan audit atas origin.”

“LNG dan oil?”

“Sanctions compliance, maritime insurance verification, vessel screening, dan no sanctioned cargo clause.”

Banker Eropa tampak sedikit lega, tetapi belum puas.

Banker Jepang bertanya, “Apakah Yuan memberikan guarantee?”

Wenny yang hadir melalui video conference menjawab langsung.

“Tidak full recourse. Yuan tidak akan menaruh neraca induk untuk menanggung seluruh risiko SPV. Ini ring-fenced acquisition. Kami memberi equity commitment dan limited support selama bridge period. Setelah itu, cash flow target dan commercial integration harus berdiri sendiri.”

Banker Jepang diam. Ia tidak suka jawaban itu, tetapi menghormatinya. Jawaban yang terlalu murah hati justru membuat banker curiga.

B kemudian menjelaskan cash waterfall. “Semua pembayaran buyer tertentu masuk ke collection account. Setelah operating cost dan hedging settlement, debt service dibayar. DSRA harus selalu terisi enam bulan. Jika DSRA kurang, dividend lock-up berlaku. Jika leverage melewati threshold, cash sweep otomatis.”

Banker Singapura mengangguk. “Ini bisa dibankable.”

Ale Capital akhirnya bicara. “Kami siap menyediakan bridge facility dengan syarat senior lenders menyetujui take-out framework dalam sembilan bulan setelah closing.”

Itu kalimat pendek, tetapi mengubah suasana. Tanpa bridge Ale Capital, transaksi akan terlalu lambat. Dengan bridge, seller melihat uang. Bank melihat sponsor serius. Yuan melihat waktu.

***

Konflik terbesar muncul bukan dari bank, tetapi dari dalam Yuan. Dua direktur senior menentang akuisisi. Mereka menganggap Yuan terlalu cepat masuk ke wilayah global. Menurut mereka, China sendiri masih cukup besar. Mengapa harus membeli perusahaan rumit, penuh risiko ESG, utang, dan politik komoditas?

Rapat internal berlangsung panas.

“Ini terlalu berbahaya,” kata salah satu direktur. “Kita baru melewati krisis global. Bank masih rapuh. Harga komoditas volatile. Mengapa kita mengambil risiko sekarang?”

Wenny mendengarkan tanpa memotong. Itulah kelebihan Wenny. Selalu tenang.

Direktur lain menambahkan, “Ale Capital akan mendapat fee. SPV akan memegang risiko. Kalau gagal, nama Yuan yang rusak.”

B, yang duduk di ujung meja, akhirnya bicara. “Kalau berhasil, Yuan naik kelas sepuluh tahun lebih cepat.”

“Kalau gagal?”

“Saya dan Wenny dirikan Yuan tidak dengan pesta euphoria. Kami bertaruh setiap hari. Kita harus siap ambil resiko untuk masa depan. Menjauh memang tidak ada resiko namun kita tidak akan kemana mana dan tidak akan jadi siapa siapa. Kalau ingin something else, beranilah..” Kata B dengan tenang seraya memotivasi.

Ruangan memanas. Wenny mengangkat tangan. Semua diam.

“Kita bukan membeli karena ambisi. Kita membeli karena struktur pasar sedang berubah. Setelah krisis 2008, aset bagus tidak selalu dimiliki oleh pihak yang kuat. Banyak pemilik lama butuh likuiditas. Banyak bank memaksa deleveraging. Banyak private equity butuh exit. Ini jendela.”

Ia menatap para direktur. “Dan jangan lupa,” lanjut Wenny, “pasar komoditas dunia tidak lagi dikuasai oleh produsen saja. Ia dikuasai oleh ekosistem yang menggabungkan perdagangan fisik dan keuangan. Mereka punya trader, banker, insurer, hedge book, vessel, storage, dan informasi. Kalau Yuan hanya punya barang, Yuan akan selalu menjadi price taker. Kalau Yuan ingin menjadi price maker, Yuan harus masuk ke ekosistem itu.”

Tidak ada yang menjawab.

Wenny kemudian memberi keputusan. “Lanjut. Tetapi governance ketat. Debt ring-fenced. Tidak ada transaksi pihak berelasi tanpa approval board. Dan B, kalau struktur ini terlalu pintar sampai tidak bisa diaudit, saya batalkan.”

B tersenyum. “Struktur terbaik bukan yang tidak terlihat, Wen. Struktur terbaik adalah yang terlihat legal, terbaca bank, tetapi tetap memberi kendali.”

***

Due diligence membuka banyak luka. Ada kontrak lama dengan trader Timur Tengah yang marginnya terlalu tipis. Ada vessel charter agreement yang tampaknya menguntungkan pihak terkait. Ada storage contract di Fujairah dengan harga di atas pasar. Ada beberapa buyer Afrika yang membayar terlambat tetapi tetap mendapat limit kredit. Ada risiko pajak di dua yurisdiksi. Ada sengketa kecil dengan otoritas pelabuhan.

Lebih rumit lagi, tim Yuan menemukan bahwa sebagian besar kekuatan target tidak tercatat dalam neraca. Buyer relationship tidak muncul sebagai aset. Bank line tidak tampak sebagai properti. Kepercayaan insurer tidak bisa dihitung seperti inventory. Akses storage bukan selalu kepemilikan gudang, tetapi kontrak, kebiasaan, dan reputasi. Risk desk bukan hanya software, tetapi orang-orang yang tahu kapan harus hedge, kapan harus menahan cargo, kapan harus menjual cepat, dan kapan harus membiarkan harga bekerja.

B menjelaskan kepada tim due diligence. “Jangan menilai perusahaan ini seperti pabrik. Kalau pabrik, asetnya mesin dan tanah. Kalau aggregator, asetnya jaringan, data, kepercayaan, dan kemampuan mengatur arus. Itu sebabnya valuasinya tricky. Terlalu rendah, seller pergi. Terlalu tinggi, kita membeli udara.”

Yvory mengirim memo tiga halaman kepada seller. Judulnya pendek: Price Adjustment and Indemnity Requirements. Seller marah. Mereka menuduh Yuan mencari alasan menurunkan harga. B menjawab dingin, “Kami tidak menurunkan harga. Kami menurunkan ilusi.”

Negosiasi hampir pecah.

Private equity mengancam membuka proses ke bidder lain. Yvory tidak panik. Ia tahu bidder lain belum tentu punya bridge financing secepat Ale Capital dan supply commitment sebesar Yuan. Ia berkata, “Silakan. Tetapi bidder lain akan menemukan masalah yang sama. Bedanya, mereka mungkin meminta diskon lebih besar karena tidak membawa sinergi supply.”

Keluarga pendiri mulai menekan private equity. Mereka ingin transaksi selesai. Management lama juga ingin kepastian. Perlahan, private equity terisolasi. Akhirnya disepakati, harga upfront turun, vendor note naik sedikit, earn-out diperbesar, dan seller memberi indemnity untuk risiko pajak serta kontrak tertentu. B menyebutnya kemenangan diam.

***

Closing dilakukan tiga bulan kemudian. Tidak ada pesta besar. Hanya ruang rapat, dokumen, tanda tangan, dan napas orang-orang yang akhirnya bisa dilepas.

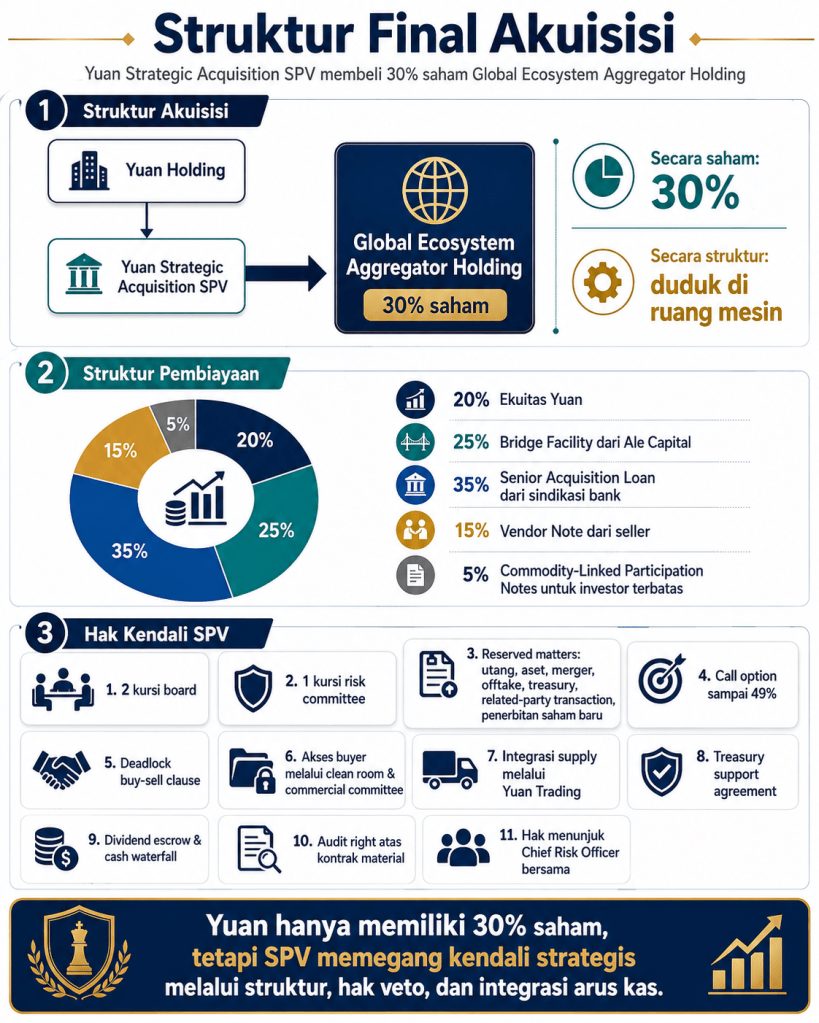

Struktur final: Yuan Strategic Acquisition SPV membeli 30% saham Global Ecosystem Aggregator Holding. Pembiayaan terdiri dari 20% ekuitas Yuan; 25% bridge facility dari Ale Capital; 35% senior acquisition loan dari sindikasi bank; 15% vendor note dari seller; 5% commodity-linked participation notes untuk investor terbatas.

Hak kendali SPV meliputi dua kursi board; satu kursi risk committee; reserved matters untuk utang, aset, merger, offtake, treasury, related-party transaction, dan penerbitan saham baru; call option sampai 49%; deadlock buy-sell clause; akses buyer melalui clean room dan commercial committee; integrasi supply melalui Yuan Trading; treasury support agreement; dividend escrow dan cash waterfall; audit right atas kontrak material; dan hak menunjuk Chief Risk Officer bersama. Secara saham, Yuan hanya tiga puluh persen. Secara struktur, Yuan duduk di ruang mesin.

Setelah semua dokumen ditandatangani, Wenny berdiri di dekat jendela. Malam sudah turun di Singapura. Lampu kapal bergerak pelan di kejauhan. B berdiri di sampingnya. “Selamat, Wen. Yuan sekarang punya pintu dunia.”

Wenny tidak langsung menjawab. “Pintu dunia selalu mahal, B.”

“Lebih mahal kalau kita terus menyewa pintu milik orang lain.”

Wenny tersenyum tipis. “Sekarang pekerjaan sebenarnya dimulai.”

“Integrasi?” Tanya B.

“Integrasi. Budaya. Sistem risiko. Buyer. Bank. Dan yang paling sulit: membuat orang Yuan berpikir global, bukan hanya China.”

B mengangguk.

“Yuan Trading harus berubah menjadi ekosistem, bukan desk perdagangan.” Kata Wenny menatap laut. “Kalau ini berhasil, kita tidak hanya menjual komoditas. Kita mengatur arusnya.”

“Itulah inti permainan,” kata B. “Yang menguasai arus, menguasai harga. Yang menguasai harga, menguasai masa depan.”

Wenny menoleh kepada B. “Dan Ale Capital?”

B tersenyum. “Ale Capital sudah mendapat apa yang dia mau.”

“Fee?”

“Fee hanya uang kecil.”

“Lalu?”

“Akses.”

Wenny tertawa pelan. “Kamu dan Ale Capital selalu begitu. Tidak pernah membeli panggung. Selalu membeli saklar lampu.”

B menatap kota yang menyala. “Karena yang mengatur lampu menentukan siapa yang terlihat.”

Malam itu, transaksi tiga puluh persen selesai. Di atas kertas, Yuan hanya menjadi pemegang saham strategis. Tetapi di balik dokumen, satu jaringan baru telah lahir: jaringan yang menghubungkan CPO, mineral tambang, LNG, oil, bank line, shipping, insurance, hedging, warehouse receipt, derivative desk, dan buyer global ke dalam satu ekosistem.

Krisis 2008 telah menjatuhkan banyak orang. Tetapi bagi mereka yang cukup sabar membaca reruntuhan, krisis juga membuka pintu. Dan B tahu, sejarah perdagangan dunia tidak ditulis oleh mereka yang memiliki barang paling banyak. Sejarah ditulis oleh mereka yang menguasai jalan barang itu bergerak. Sebab di era oligopolistic and financialized commodity trading ecosystem, komoditas bukan lagi sekadar benda fisik. Ia adalah arus barang, arus uang, arus risiko, arus informasi, dan arus kekuasaan.

Tahun 2026.

Yvory datang ke Jakarta pada sore. Dari balik jendela kendaraan dari bandara, ia melihat wajah kota yang selalu membuatnya gelisah, gedung-gedung tinggi berdiri di atas kampung padat, mobil mewah bergerak lambat di samping ojek online, dan papan reklame investasi berdiri tidak jauh dari pedagang kaki lima yang menutup dagangan dengan plastik. Jakarta selalu begitu. Kota yang tidak pernah selesai menjelaskan dirinya sendiri.

Ia datang bukan untuk rapat resmi. Tidak ada agenda bisnis. Tidak ada term sheet. Tidak ada banker. Tidak ada lawyer. Tidak ada data room. Ia hanya ingin bertemu B. Safehouse B berada di sebuah kawasan emass di Jakarta. Tidak ada penjaga berseragam. Tidak ada tanda bahwa tempat itu pernah menjadi titik singgah orang-orang penting dari Hong Kong, Zurich, Shanghai, Singapura, Dubai, dan New York.

Yvory tahu, B tidak lagi aktif dalam bisnis. Ia pensiun saat usianya baru enam puluh. Masih segar. Masih tajam. Masih bisa membaca struktur transaksi lebih cepat daripada banyak banker muda membaca executive summary. Tetapi ia memilih mundur dari garis depan.

“Orang tua yang tidak tahu kapan harus berhenti,” pernah kata B kepadanya, “akan menjadi penghalang bagi generasi berikutnya.”

Maka ia memberi ruang kepada para profesional di Yuan untuk tumbuh. Wenny memimpin holding. CEO mengembangkan subholding trading. Para eksekutif muda mengurus struktur, ekspansi, treasury, dan risk management. B hanya tinggal sebagai mentor. Kadang memberi nasihat. Kadang diam. Kadang mengajukan satu pertanyaan pendek yang membuat seluruh tim harus membaca ulang rencana mereka dari awal.

Saat Yvory tiba, pintu safehouse dibuka oleh staf lama yang mengenalnya. “Pak B di ruang meeting kecil,” katanya.

Yvory mengangguk. Ia lalu berjalan melewati lorong yang dindingnya penuh foto lama. Ada foto Hong Kong tahun 2009. Ada foto Zurich. Ada foto pelabuhan Shanghai. Ada foto kapal kargo di Selat Malaka. Ada pula foto B bersama orang-orang muda yang kini sebagian sudah menjadi eksekutif penting di Yuan.

Ketika pintu ruang meeting terbuka, Yvory melihat B sedang duduk bersama beberapa temannya. Tidak ada suasana rapat. Di meja hanya ada kopi, teh, kacang rebus, pisang goreng, dan beberapa lembar koran ekonomi. Mereka tertawa, berdebat, dan saling memotong kalimat seperti teman lama yang tidak lagi perlu menjaga formalitas.

B menoleh. “Yvory,” katanya sambil tersenyum. “Datang juga kamu.”

Yvory menghampiri. “Saya kira hanya kita berdua.”

“Tidak ada yang rahasia hari ini,” kata B. “Ini bukan bicara bisnis. Duduk saja. Gabung.”

Yvory duduk di sisi kanan meja. Beberapa orang di ruangan itu mengenalnya. Sebagian hanya tahu namanya dari cerita B. Perempuan yang pernah memimpin negosiasi akuisisi paling rumit dalam sejarah Yuan. Perempuan yang bisa membuat pengacara London berhenti bicara hanya dengan satu tatapan. Tetapi sore itu, ia hanya tamu. Ia duduk tenang, menerima secangkir teh, dan mendengarkan.

Obrolan semula ringan. Tentang umur. Tentang pensiun. Tentang Jakarta yang makin panas. Tentang anak muda yang terlalu cepat ingin kaya. Tentang pasar yang makin bising tetapi makin sedikit orang benar-benar memahami risiko.

Lalu salah satu teman B membuka topik Danantara.

“B, sekarang negara mulai bicara soal Danantara Sumber Daya Indonesia. Katanya mau mengelola ekspor komoditas strategis. CPO, mineral, batubara, LNG, oil. Menurut kamu bagaimana?”

B tidak langsung menjawab. Ia mengambil kacang rebus, mengupasnya pelan. “Kalau hanya mau monopoli ekspor, itu bukan visi. Itu kuasa administratif.”

Ruangan menjadi lebih tenang.

“Negara memang punya kuasa,” lanjut B. “Bisa membuat aturan. Bisa memaksa eksportir lewat satu pintu. Bisa menahan izin. Bisa mengatur DHE. Bisa menetapkan kewajiban repatriasi devisa. Tetapi kuasa negara tidak otomatis menjadi kuasa pasar.”

Yvory menatap B. Ia tahu nada itu. Nada ketika B mulai masuk ke inti persoalan.

“Pasar komoditas global tidak tunduk kepada pidato nasionalisme,” kata B. “Pasar tunduk kepada jaringan. Siapa punya buyer. Siapa punya shipping. Siapa punya storage. Siapa punya bank line. Siapa punya insurer. Siapa bisa hedge. Siapa punya data harga. Siapa bisa memberi kredit kepada buyer saat pasar ketat. Siapa bisa menahan cargo saat harga jatuh. Itulah yang menguasai perdagangan.”

Seorang teman B menyela. “Jadi Danantara tidak cukup hanya menjadi pintu ekspor?”

“Tidak cukup,” jawab B. “Kalau Danantara hanya menjadi pintu ekspor, dia bisa berubah menjadi bottle neck. Produsen marah. Buyer kabur. Harga jatuh di petani dan penambang. Eksportir mencari jalan belakang. Akhirnya negara hanya memindahkan rente dari swasta ke birokrasi.”

Ia mengangkat wajah. “Dan itu berbahaya. Karena monopoli tanpa kompetensi hanya melahirkan kemacetan.”

Yvory meletakkan cangkir tehnya. “Lalu apa yang seharusnya dilakukan?”

B menatapnya sebentar. Ada senyum kecil di wajahnya. “Kamu sudah tahu jawabannya.”

Yvory tersenyum tipis. “Saya ingin dengar dari kamu.”

B bersandar.

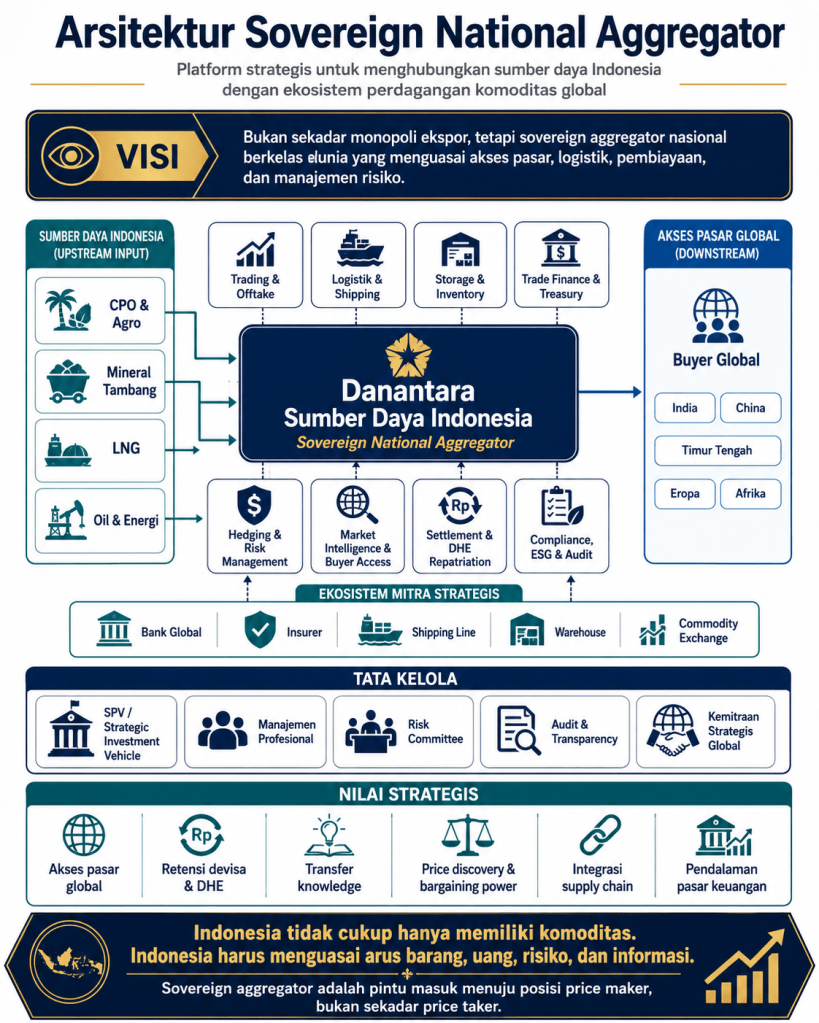

“Danantara harus punya visi sebagai sovereign aggregator nasional berkelas dunia.”

Ia mengucapkan kalimat itu pelan, tetapi tegas. “Bukan sekadar badan yang diberi kuasa negara untuk mengatur ekspor. Tetapi lembaga yang mampu masuk ke ruang mesin perdagangan komoditas global.”

Salah satu teman B bertanya, “Apa bedanya?”

“Beda sekali,” jawab B. “Monopoli ekspor mengandalkan izin. Sovereign aggregator mengandalkan ekosistem. Monopoli ekspor bertanya: siapa boleh menjual? Sovereign aggregator bertanya: siapa menguasai buyer, logistik, pembiayaan, hedging, storage, settlement, dan data pasar?”

Yvory mengangguk pelan.

B lalu mengambil spidol dan berdiri menuju whiteboard kecil di dinding. Kebiasaan lama. Bahkan dalam obrolan santai, tangannya selalu mencari papan tulis.

Ia menulis: Commodity is not only product. Commodity is flow. Lalu di bawahnya: Flow of goods Flow of money Flow of risk Flow of information Flow of power.

“Komoditas bukan hanya barang,” kata B. “CPO bukan hanya minyak sawit. Nikel bukan hanya ore atau matte. LNG bukan hanya gas cair. Oil bukan hanya barrel. Komoditas adalah arus. Arus barang, arus uang, arus risiko, arus informasi, dan arus kekuasaan.”

Ia menatap teman-temannya. “Selama Indonesia hanya bangga sebagai pemilik barang, Indonesia akan tetap price taker. Yang menentukan harga adalah mereka yang mengatur arus.”

Yvory melanjutkan, seolah membaca pikiran B. “Dan arus itu dikuasai oleh oligopolistic and financialized commodity trading ecosystem.”

B tersenyum. “Nah, itu bahasa akademiknya.”

Beberapa orang tertawa kecil.

B menjelaskan lebih pelan. “Pasar komoditas global bukan pasar bebas yang polos. Ia dikuasai segelintir pemain besar. Mereka bukan selalu kartel secara hukum, karena kartel harus dibuktikan dengan kolusi atau price fixing. Tetapi secara ekonomi mereka oligopolistik. Jumlah pemain besar terbatas. Mereka menguasai simpul perdagangan.”

Ia menulis lagi: Buyer access Trade finance Insurance Shipping Storage Warehouse receipt Hedging desk Derivative market Settlement network.

“Dan ia financialized,” lanjut B, “karena perdagangan fisik sudah menyatu dengan bank, hedge fund, shadow banking, derivative desk, repo market, structured trade finance, dan commodity-linked notes. Jadi kalau Danantara hanya membawa kuasa negara, ia masuk ke pasar global dengan pedang kayu.”

Salah satu temannya menyandarkan badan. “Jadi harus bangun dari nol?”

B menggeleng.

“Tidak perlu romantis. Membangun aggregator global dari nol itu butuh puluhan tahun. Kita harus melatih trader, membangun buyer network, memperoleh kepercayaan bank, membentuk risk desk, menguasai shipping, insurance, storage, hedging, legal contract, sanctions compliance, ESG compliance. Itu bukan proyek seminar. Itu perang panjang.”

“Kalau begitu?”

“Akuisisi,” jawab B.

Ruangan diam.

“Akuisisi salah satu aggregator internasional?” tanya seorang teman.

“Ya. Tidak perlu yang terbesar. Tidak perlu mayoritas. Bahkan minoritas pun cukup, asal haknya benar.”

Yvory menatap B lebih dalam. Ia seperti melihat lagi B tahun 2009 di Hong Kong, ketika ia pertama kali meminta Wenny membeli tiga puluh persen saham global ecosystem aggregator holding melalui SPV. Saat itu banyak orang mengira B hanya membeli saham. Padahal ia membeli akses.

B menulis di papan: Minority stake, strategic control.

“Negara punya financial resource. Danantara punya kapasitas modal. Tetapi jangan berpikir seperti birokrat yang hanya ingin punya 51 persen. Dalam bisnis global, 30 persen bisa lebih kuat daripada 51 persen kalau struktur haknya tepat.”

Ia menulis satu per satu: Board seat Risk committee seat Reserved matters Call option Commercial cooperation Clean room access Treasury support agreement Supply integration Dividend escrow Cash waterfall Knowledge transfer.

“Dengan kepemilikan minoritas strategis, Danantara bisa membuka akses ke ekosistem global,” kata B. “Dari sana kita belajar. Bagaimana mereka mengatur distribusi. Bagaimana mereka mengunci buyer. Bagaimana mereka memakai warehouse receipt. Bagaimana mereka mengatur shipping. Bagaimana mereka hedge harga. Bagaimana mereka mendapat trade finance. Bagaimana mereka mengelola counterparty risk. Bagaimana mereka membaca pasar lebih cepat daripada pemerintah membaca laporan bulanan.”

Ia berhenti sebentar.

“Transfer knowledge itu lebih penting daripada dividen.”

Yvory mengangguk. “Karena uang bisa habis, tetapi kemampuan mengelola arus akan tinggal.”

“Betul,” kata B. “Indonesia selama ini terlalu fokus pada produksi. Kita punya kebun. Kita punya tambang. Kita punya gas. Kita punya pelabuhan. Tetapi kita tidak cukup punya manusia yang paham global commodity trading. Trader kelas dunia bukan calo ekspor. Dia menguasai risiko, pembiayaan, logistik, hukum kontrak, politik negara tujuan, dan psikologi buyer.”

Teman B bertanya, “Tapi kalau Danantara akuisisi aggregator asing, bukankah akan dituduh menyerahkan kedaulatan kepada asing?”

B tertawa kecil.

“Kedaulatan bukan berarti semua harus dibangun sendiri. Itu pikiran kampung. China akuisisi IBM untuk kuasai Computer sains. Kedaulatan adalah kemampuan menentukan posisi tawar. Kalau kita masuk ke perusahaan asing sebagai strategic shareholder untuk membuka akses pasar, itu bukan menyerahkan kedaulatan. Itu membeli pintu.”

Yvory menambahkan, “Asal governance-nya benar.”

“Ya,” kata B. “Kalau governance salah, Danantara hanya akan menjadi kasir politik. Akuisisi berubah menjadi ladang komisi. Orang partai minta kursi. Konsultan minta fee. Target dipilih bukan karena nilai strategis, tetapi karena ada yang bisa dibagi. Kalau begitu, selesai.”

Ruangan kembali hening.

B duduk lagi. Ia mengambil teh yang sudah mulai dingin. “Danantara harus diisi orang pasar. Bukan hanya birokrat. Harus ada orang yang paham commodity trading, structured trade finance, shipping, insurance, risk management, hedging, ESG compliance, sanctions law, dan global treasury. Kalau tidak, ia akan kalah sebelum masuk gelanggang.”

Seorang teman mencatat cepat. B melihatnya dan tersenyum. “Jangan dicatat seperti resep masakan. Intinya bukan struktur. Intinya visi.”

“Apa visinya?” tanya teman itu.

B menjawab pelan. “Indonesia harus berhenti menjadi negeri yang hanya menjual barang. Indonesia harus menjadi negeri yang mengatur arus barang.”

Ia memandang satu per satu orang di ruangan.

“Kalau Danantara berhasil menjadi sovereign aggregator nasional, dampaknya besar. Pertama, akses buyer global tidak lagi sepenuhnya dikuasai trader asing. Kedua, data harga dan data permintaan bisa masuk ke Indonesia. Ketiga, margin trading tidak seluruhnya bocor ke luar negeri. Keempat, devisa hasil ekspor lebih mudah diatur karena settlement dirancang sejak awal. Kelima, pembiayaan perdagangan bisa lebih murah karena negara punya platform yang bankable. Keenam, generasi profesional Indonesia belajar langsung dari ruang mesin global.”

Yvory menatap jendela. Jakarta tampak seperti kota yang sedang diuji oleh masa depannya sendiri. Ia tahu B benar. Negara berkembang sering terjebak pada kebanggaan memiliki sumber daya alam. Padahal kekayaan alam tanpa kemampuan mengelola pasar hanya membuat negara menjadi pemasok murah bagi industri global. Tanah rusak di dalam negeri. Margin besar dinikmati di luar negeri. Ketika harga jatuh, petani dan penambang kecil yang paling dulu menderita. Ketika harga naik, trader dan financier yang paling cepat menikmati.

***

Setelah teman teman B keluar. Tinggalah B dan Yvory di safe house itu.

B tiba-tiba berkata, “Kamu ingat transaksi 2009?”

Yvory tersenyum. “Bagaimana bisa lupa?”

“Waktu itu orang mengira kita hanya membeli tiga puluh persen saham.”

“Padahal kita membeli akses.”

“Ya,” kata B. “Akses buyer. Akses bank. Akses insurer. Akses shipping. Akses risk desk. Akses data. Akses cara berpikir global.”

Yvory menoleh. “Dan sekarang kamu ingin Indonesia melakukan hal yang sama?”

“Bukan saya ingin,” kata B. “Indonesia harus. Kalau tidak, kita akan terus berteriak soal kedaulatan sumber daya, tetapi meja transaksinya tetap milik orang lain.”

“Apakah Danantara mampu?”

B diam cukup lama. “Mampu secara modal, belum tentu mampu secara mental.”

“Maksudnya?”

“Modal bisa dicari. Mandat bisa diberi. Tetapi mental untuk belajar dari pasar global itu tidak mudah. Banyak pejabat merasa karena negara punya kuasa, pasar akan tunduk. Itu salah. Pasar hanya tunduk kepada kompetensi dan likuiditas. Kalau Danantara datang dengan sikap penguasa, mereka akan dilawan. Kalau datang dengan kompetensi, mereka akan dihormati.”

Yvory mengangguk. “Jadi Danantara tidak boleh menjadi monopoli birokratik.”

“Tidak boleh,” kata B. “Ia harus menjadi commercial sovereign platform. Negara sebagai pemilik visi, tetapi operasi dijalankan dengan disiplin pasar.”

Ia menambahkan, “Sovereign aggregator bukan berarti anti-swasta. Justru dia harus menjadi platform yang membantu produsen nasional masuk ke pasar global dengan lebih baik. Bukan memeras mereka. Bukan mematikan mereka. Bukan membuat semua harus lewat satu pintu yang lambat. Tetapi menyediakan pintu yang lebih kuat, lebih murah, lebih aman, dan lebih luas.”

Ruangan menjadi sunyi lagi. Obrolan itu memang bukan rapat bisnis. Tetapi semua orang tahu, gagasan yang lahir dalam suasana seperti itu sering lebih berbahaya daripada proposal resmi. Karena ia belum dibatasi bahasa birokrasi. Ia masih murni. Masih bebas. Masih berani.

B menutup pembicaraan dengan kalimat pelan.

“Danantara harus paham satu hal. Dunia komoditas bukan lagi dunia kapal dan gudang semata. Ini dunia jaringan, data, uang, risiko, dan kekuasaan. Kalau Indonesia ingin berdaulat atas sumber dayanya, jangan hanya kuasai tambang dan kebun. Kuasai juga jalan yang membawa hasil tambang dan kebun itu ke dunia.”

Ia berhenti sejenak dan melanjutkan “Karena yang menguasai jalan, menguasai harga. Yang menguasai harga, menguasai masa depan.”

Yvory menatap B. Di usia enam puluh, lelaki itu memang sudah pensiun dari bisnis aktif. Tetapi pikirannya belum pensiun dari pertempuran. Ia hanya tidak lagi berdiri di garis depan. Ia berdiri di belakang, memberi arah kepada mereka yang masih harus bertarung.

Lampu-lampu Jakarta menyala satu per satu. Kota itu masih macet, masih bising, masih timpang. Tetapi di ruang kecil safehouse itu, Yvory merasa ada satu gagasan yang layak dibawa keluar: bahwa Indonesia tidak cukup memiliki sumber daya alam. Indonesia harus memiliki keberanian untuk membeli, membangun, dan menguasai ekosistem yang menentukan nilai sumber daya itu. Danantara, jika ingin menjadi besar, tidak boleh puas menjadi penjaga pintu ekspor. Ia harus menjadi pemilik kunci menuju pasar dunia.

Tinggalkan komentar