Sore itu hujan turun tipis di Jakarta. Dari jendela ruang kerja, gedung-gedung tinggi tampak buram seperti siluet yang kehilangan bentuk. Yuni duduk di depan Ale sambil memegang tablet. Di layarnya terpampang grafik Rupiah yang terus melemah.

“Ale,” kata Yuni pelan, “kenapa pasar seperti tidak percaya lagi? Padahal pemerintah bilang ekonomi masih kuat.”

Ale tersenyum tipis.

“Yuni, pasar tidak mendengar pidato. Pasar membaca perilaku uang.”

Yuni menatapnya. “Maksudnya?”

Ale menggunakan ipad mengambar alur uang. “Uang itu penakut,” kata Ale. “Kalau dia merasa aman, dia masuk. Kalau dia merasa terancam, dia diam-diam pergi.”

Yuni mengerutkan kening. “Ini soal investor asing keluar?”

“Bukan hanya asing,” jawab Ale. “Justru yang lebih berbahaya adalah ketika pengusaha domestik sendiri mulai tidak percaya.”

Yuni terdiam. Ale tahu, ia mulai menangkap arah pembicaraan.

“Bayangkan,” lanjut Ale, “seorang pengusaha besar punya pabrik, kebun, tambang, ekspor, ribuan karyawan, dan jaringan bisnis lintas negara. Hampir semua konglomerat besar punya holding di luar negeri. Ada yang di Singapura, Hong Kong, British Virgin Islands, Cayman, Mauritius, Belanda, atau yurisdiksi lain. Struktur mereka tidak sederhana. Di atas ada principal, biasanya di luar negeri. Di dalam negeri ada perusahaan lokal sebagai afiliasi, operator, pemegang izin, pemilik pabrik, atau pelaksana produksi.”

Yuni menatap Ale lebih serius. “Artinya aset mereka di Indonesia bisa saja dikendalikan dari luar?”

“Sangat bisa,” jawab Ale. “Itulah arsitektur konglomerasi modern. Secara hukum, perusahaan lokal kelihatan Indonesia. Tetapi kontrak offtake, pembiayaan, pinjaman pemegang saham, jasa manajemen, lisensi merek, asuransi, trading, sampai treasury bisa terhubung dengan entitas luar negeri. Jadi kalau mereka mulai tidak percaya pada arah kebijakan nasional, tidak sulit bagi mereka mengubah posisi aset menjadi dolar.”

Yuni meletakkan tabletnya di meja. “Caranya bagaimana?”

Ale menarik napas pelan.

“Tidak selalu dengan membawa uang secara fisik ke luar negeri. Itu cara kuno. Mereka bisa mempercepat pembayaran impor. Mereka bisa menahan devisa ekspor di offshore account. Mereka bisa membuat kontrak jual beli lewat trader afiliasi di luar negeri. Mereka bisa menaikkan porsi kas dalam USD. Mereka bisa melakukan intercompany loan. Mereka bisa membeli instrumen pasar uang dolar. Mereka bisa mengalihkan dividen, management fee, royalty fee, atau pembayaran jasa kepada principal di luar negeri. Semua tampak legal di atas kertas, tetapi dampaknya sama: likuiditas Rupiah berkurang dan permintaan dolar naik.”

Yuni diam. Wajahnya berubah.

“Jadi capital flight itu bisa terjadi tanpa heboh?”

“Justru biasanya begitu,” kata Ale. “Capital flight yang berbahaya bukan yang terlihat di headline. Yang berbahaya adalah yang terjadi di ruang treasury korporasi. Sunyi. Rapi. Legalistik. Tapi menguras likuiditas.”

Ale menggambar.

“Kalau pengusaha domestik kehilangan kepercayaan,” kata Ale, “mereka tidak langsung menutup pabrik. Yang pertama mereka lakukan adalah mengamankan neraca. Ekspansi ditahan. Investasi ditunda. Kas dikonversi ke dolar. Devisa ekspor ditahan. Dana diparkir di luar negeri. Aset dialihkan ke instrumen USD. Inilah capital flight domestik.”

Yuni mengangguk pelan. “Jadi Rupiah melemah bukan semata karena asing keluar dari SBN atau saham?”

“Benar,” jawab Ale. “Kalau pengusaha domestik ramai-ramai beli dolar untuk melindungi asetnya, tekanan terhadap Rupiah bisa lebih besar. Karena mereka tahu pasar lokal. Mereka tahu bank mana yang likuid. Mereka tahu kapan harus masuk valas. Mereka tahu bagaimana memakai invoice, kontrak, trading company, dan treasury offshore.”

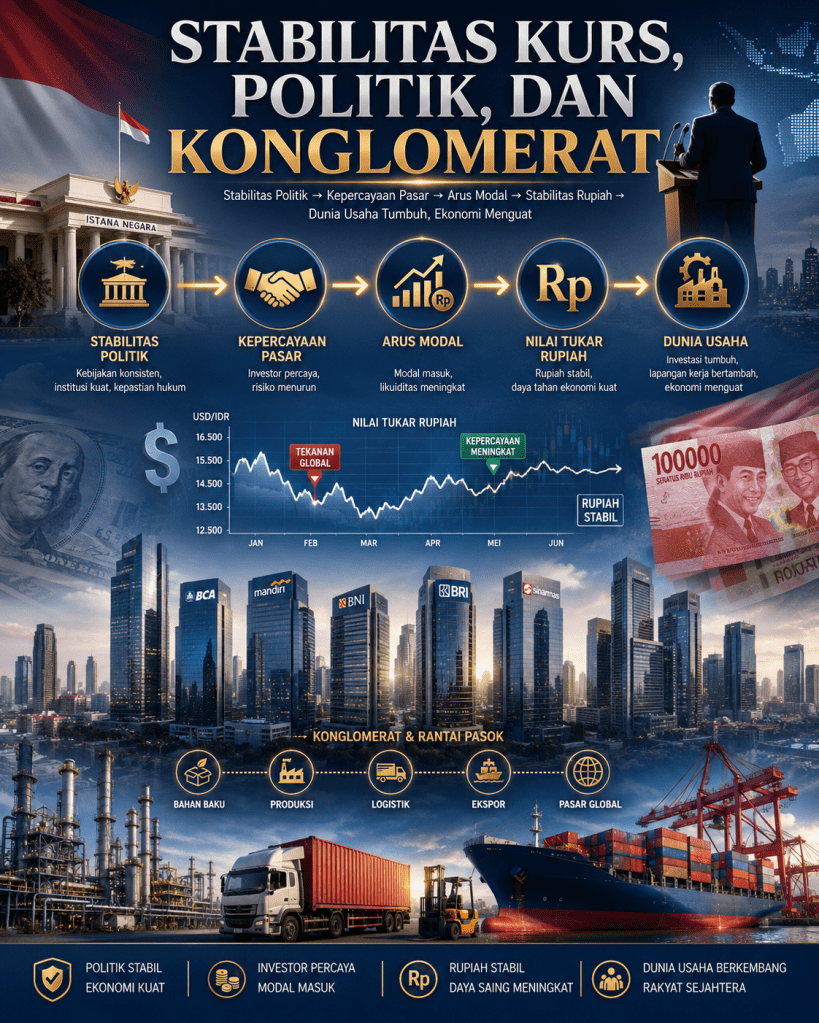

Yuni memandang grafik Rupiah di tabletnya. “Kalau begitu, aturan yang tidak pasti bisa menjadi pemicu krisis.”

“Ya,” kata Ale. “Kebijakan yang tidak kondusif itu seperti membuat orang kaya takut menyimpan uang di rumah sendiri. Mereka tidak perlu melawan negara. Mereka cukup pindahkan kas. Negara merasa masih berkuasa, tetapi darah ekonomi perlahan keluar. ”

“ Mereka sudah terlalu besar, bahkan 32 keluarga konglo kekayaannya sama dengan 50% penduduk Indonesia. Mereka real power politik. Yang engga bisa dianggap enteng. “ Kata Yuni

Pendahuluan

Presiden ingin memastikan kekayaan alam Indonesia tidak bocor keluar. Kecurigaan terutama diarahkan kepada konglomerat yang selama puluhan tahun menguasai bisnis berbasis konsesi sumber daya alam: sawit, tambang mineral, batubara, energi, logistik, perdagangan, dan hilirisasi komoditas. Kecurigaan itu tidak sepenuhnya salah. Sejak era Orde Baru, banyak konsesi ekonomi memang tumbuh bukan semata karena kompetisi pasar, melainkan karena kedekatan dengan kekuasaan, akses perizinan, akses kredit, perlindungan regulasi, dan kemampuan membangun jaringan politik-birokrasi.

Masalahnya, eksistensi konglomerasi itu sudah terlalu lama tertanam dalam struktur ekonomi nasional. Mereka bukan lagi sekadar perusahaan. Mereka sudah menjadi ekosistem: pemasok, bank, logistik, eksportir, kontraktor, pabrik, distributor, pengecer, pembeli luar negeri, pekerja, hingga penerimaan pajak negara. Karena itu, kalau negara ingin mengubah struktur tersebut, maka yang dibutuhkan bukan sekadar reformasi kosmetik, melainkan perubahan mendasar. Bahkan dalam beberapa sektor, perubahan itu mendekati revolusi kelembagaan.

Namun revolusi ekonomi tidak bisa dilakukan hanya dengan kemarahan politik. Di tengah kondisi ekonomi yang sulit, penerimaan pajak yang rapuh, tekanan kurs, kebutuhan pembiayaan APBN yang besar, kredit perbankan yang sebagian besar masih mengalir ke sektor korporasi, serta pasar tenaga kerja yang mudah terguncang, kebijakan ekstrem terhadap konglomerasi dapat menimbulkan efek balik. Suka tidak suka, sebagian besar penerimaan PPh Badan, ekspor, kredit produktif, dan rantai kerja formal masih bersandar pada ekosistem korporasi besar.

Di sinilah letak inkonsistensinya. Di satu sisi negara ingin menertibkan oligarki. Di sisi lain, negara masih bergantung pada pajak, devisa, investasi, dan lapangan kerja yang dihasilkan oleh ekosistem oligarki tersebut. Maka persoalan sebenarnya bukan apakah konglomerasi harus ditertibkan atau tidak. Jawabannya: harus. Tetapi cara menertibkannya tidak boleh merusak fondasi ekonomi yang sedang rapuh.

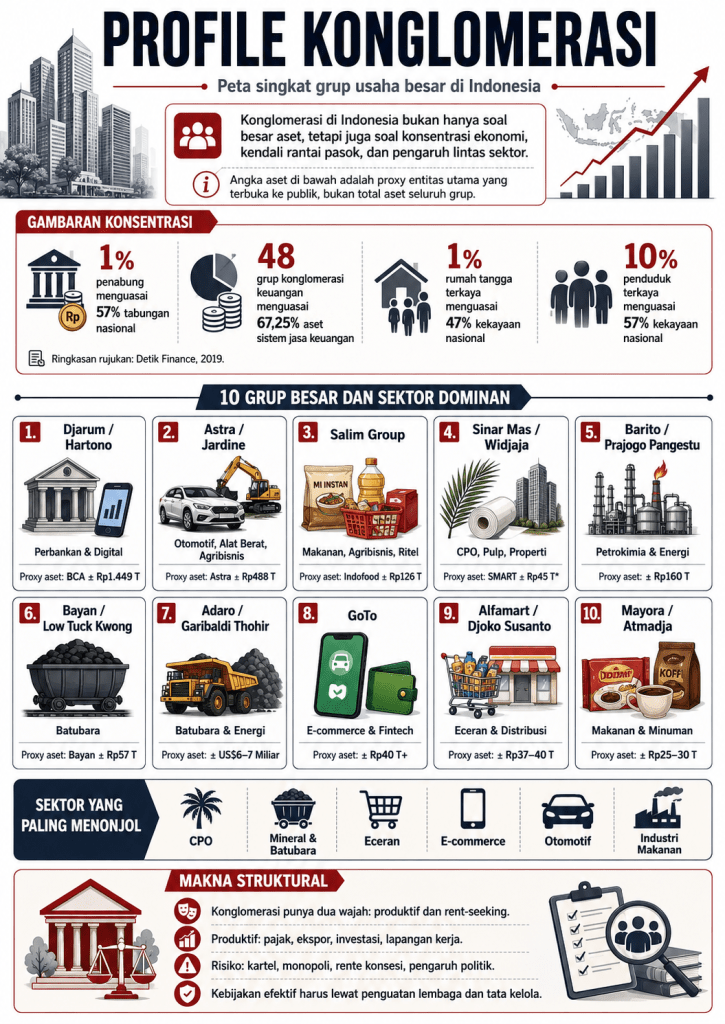

Profil Konglomerasi

Untuk memahami kebijakan negara terhadap kebocoran kekayaan alam, kita harus terlebih dahulu memahami bentuk konglomerasi Indonesia. Konglomerasi di Indonesia bukan sekadar perusahaan besar dengan aset besar. Ia adalah jaringan ekonomi-politik yang tumbuh dari sejarah panjang konsesi, perizinan, akses kredit, relasi kekuasaan, perlindungan regulasi, dan kemampuan mengendalikan rantai pasok dari hulu sampai hilir.

Dalam banyak kasus, konglomerasi Indonesia tidak berdiri sebagai satu perusahaan tunggal. Mereka hidup dalam bentuk grup usaha, holding keluarga, perusahaan terbuka, perusahaan privat, SPV, afiliasi luar negeri, dan jaringan nominee. Karena itu, membaca kekuatan konglomerasi tidak cukup hanya dari satu laporan keuangan. Yang harus dibaca adalah ekosistemnya: siapa menguasai konsesi, siapa menguasai pembiayaan, siapa menguasai logistik, siapa menguasai pasar, siapa menguasai offtaker, dan siapa punya akses ke regulator.

Bahwa perekonomian Indonesia masih menghadapi tantangan dominasi kapitalis kroni. Konglomerasi melahirkan praktik kartel, monopoli, lobi bisnis, dan konsentrasi kekayaan. Sektor yang rawan dikuasai praktik semacam ini antara lain telekomunikasi, sumber daya alam, real estate, konstruksi, dan pertanahan. Data menunjukkan pada Maret 2018, sekitar 1% penabung menguasai 57% nominal tabungan nasional. Pada Juni 2017, sebanyak 48 grup konglomerasi keuangan menguasai sekitar 67,25% aset sistem jasa keuangan. Laporan Credit Suisse 2018 juga menyebut 1% rumah tangga terkaya Indonesia menguasai 47% kekayaan nasional, sementara 10% penduduk terkaya menguasai 57% kekayaan nasional. Artinya, persoalan konglomerasi bukan hanya soal bisnis besar, tetapi soal struktur distribusi kekayaan nasional.

Pada sektor CPO, grup besar tidak hanya menguasai kebun. Mereka juga menguasai pabrik kelapa sawit, refinery, oleokimia, ekspor, pelabuhan, trading, pembiayaan dagang, dan jaringan pembeli luar negeri. Karena itu, kalau negara ingin menertibkan sawit, persoalannya bukan hanya izin kebun, tetapi juga struktur kepemilikan lahan, petani plasma, pabrik, ekspor CPO, harga TBS, dan rantai hilirisasi.

Pada sektor mineral dan batubara, konglomerasi menguasai konsesi, kontraktor tambang, alat berat, barging, pelabuhan khusus, trader, offtaker, dan sebagian proyek hilirisasi. Dalam sektor ini, kebocoran tidak selalu terjadi saat barang sudah diekspor. Kebocoran bisa terjadi sejak izin diberikan, cadangan dinilai, kontrak offtake ditandatangani, harga transfer ditentukan, biaya jasa afiliasi dibebankan, hingga devisa ekspor ditempatkan di luar negeri.

Pada sektor eceran, konglomerasi menguasai jaringan toko, distribusi, logistik, data konsumen, dan akses pemasok. Eceran modern tidak hanya menjual barang. Ia mengatur siapa yang boleh masuk rak, berapa biaya listing, bagaimana termin pembayaran, dan bagaimana produsen kecil bergantung pada jaringan distribusi besar.

Pada sektor e-commerce, konglomerasi digital menguasai data transaksi, perilaku konsumen, sistem pembayaran, promosi, logistik, dan integrasi fintech. Data menjadi sumber kekuasaan baru. Kalau dulu konglomerasi menguasai tanah, pelabuhan, tambang, dan pabrik, kini konglomerasi digital menguasai data, traffic, algoritma, dan transaksi.

Pada sektor otomotif, konglomerasi menguasai jaringan manufaktur, impor komponen, distribusi kendaraan, pembiayaan konsumen, leasing, asuransi, suku cadang, bengkel, dan alat berat. Kekuatan otomotif bukan hanya pada penjualan mobil, tetapi juga pada pembiayaan dan rantai jasa setelah penjualan.

Pada sektor makanan, konglomerasi menguasai bahan baku, pabrik, merek, distribusi nasional, jaringan ritel, ekspor, dan penetrasi pasar rumah tangga. Industri makanan menjadi penting karena menyentuh konsumsi harian rakyat, inflasi pangan olahan, dan daya beli masyarakat.

Dengan demikian, profil konglomerasi Indonesia harus dibaca dalam dua wajah. Wajah pertama adalah wajah produktif: mereka membayar pajak, menyerap tenaga kerja, membuka ekspor, membangun pabrik, mengakses pasar global, dan menyediakan barang bagi masyarakat. Wajah kedua adalah wajah struktural: mereka dapat menciptakan konsentrasi ekonomi, kartel, monopoli, rente konsesi, pengaruh politik, dan ketergantungan negara terhadap segelintir grup usaha.

Inilah akar inkonsistensi kebijakan. Negara ingin melawan dominasi konglomerasi, tetapi negara juga bergantung pada mereka. Negara ingin menutup kebocoran sumber daya alam, tetapi banyak sumber penerimaan negara masih berasal dari ekosistem yang sama. Negara ingin membangun ekonomi yang lebih adil, tetapi belum memiliki kelembagaan yang cukup kuat untuk menggantikan fungsi produksi, pembiayaan, logistik, ekspor, dan distribusi yang selama ini dikuasai konglomerasi.

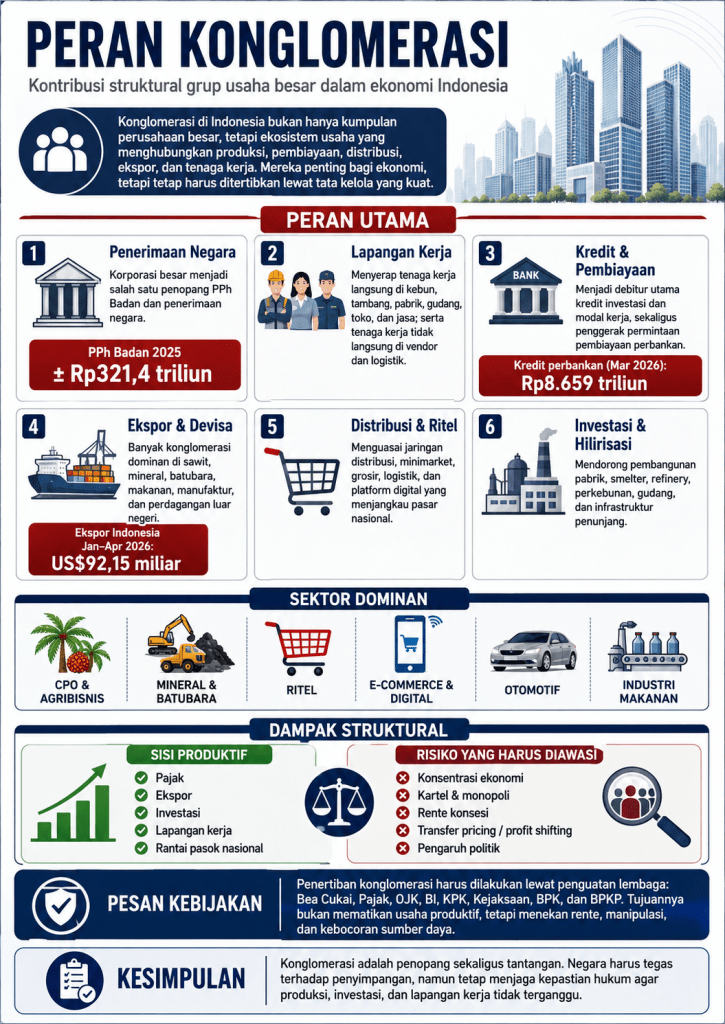

Peran Konglomerasi

Peran konglomerasi dalam ekonomi Indonesia dapat dilihat dari tiga kanal utama: pajak, tenaga kerja, dan kredit perbankan.

Pertama, dari sisi pajak. Penerimaan pajak Indonesia masih sangat bergantung pada korporasi besar. Pada 2024 penerimaan pajak mencapai sekitar Rp1.932,4 triliun. Pada 2025, PPh Badan menyumbang sekitar Rp321,4 triliun. Angka ini menunjukkan bahwa badan usaha besar tetap menjadi salah satu tulang punggung penerimaan negara. Kalau korporasi besar terganggu secara tiba-tiba, penerimaan PPh Badan akan ikut melemah. Dalam situasi tax ratio yang sudah turun ke sekitar 9,31% pada 2025, pelemahan PPh Badan akan langsung mempersempit ruang fiskal.

Kedua, dari sisi tenaga kerja. Konglomerasi tidak hanya menyerap tenaga kerja langsung, tetapi juga tenaga kerja tidak langsung. Astra, misalnya, memiliki hampir dua ratus ribu pekerja dalam ekosistem grupnya. Alfamart menyerap ratusan ribu tenaga kerja melalui jaringan toko, gudang, logistik, dan mitra. Industri makanan menyerap pekerja pabrik, distributor, pengemasan, transportasi, dan ritel. Sawit menyerap tenaga kerja kebun, pabrik, angkutan, pelabuhan, hingga industri turunan. Tambang menyerap tenaga kerja langsung yang lebih kecil dibanding manufaktur dan ritel, tetapi menciptakan rantai kerja besar pada kontraktor, alat berat, logistik, pelabuhan, dan jasa pendukung.

Ketiga, dari sisi kredit perbankan. Total kredit perbankan Indonesia pada Maret 2026 mencapai sekitar Rp8.659 triliun. Kredit investasi tumbuh tinggi, sementara kredit korporasi juga tumbuh kuat. Ini menunjukkan bahwa korporasi besar masih menjadi salah satu pengguna utama kredit produktif. Perbankan tidak dapat dengan mudah mengganti eksposur kredit ke konglomerasi dengan kredit UMKM dalam waktu singkat, karena struktur risiko, agunan, skala usaha, laporan keuangan, dan kapasitas pembayaran berbeda.

Maka gangguan terhadap konglomerasi besar akan langsung berpengaruh terhadap kualitas aset bank, pertumbuhan kredit, dan dengan kata lain, konglomerasi adalah masalah, tetapi juga penyangga. Mereka bagian dari oligarki, tetapi juga bagian dari struktur penerimaan negara. Mereka harus ditertibkan, tetapi tidak boleh dihancurkan secara serampangan.

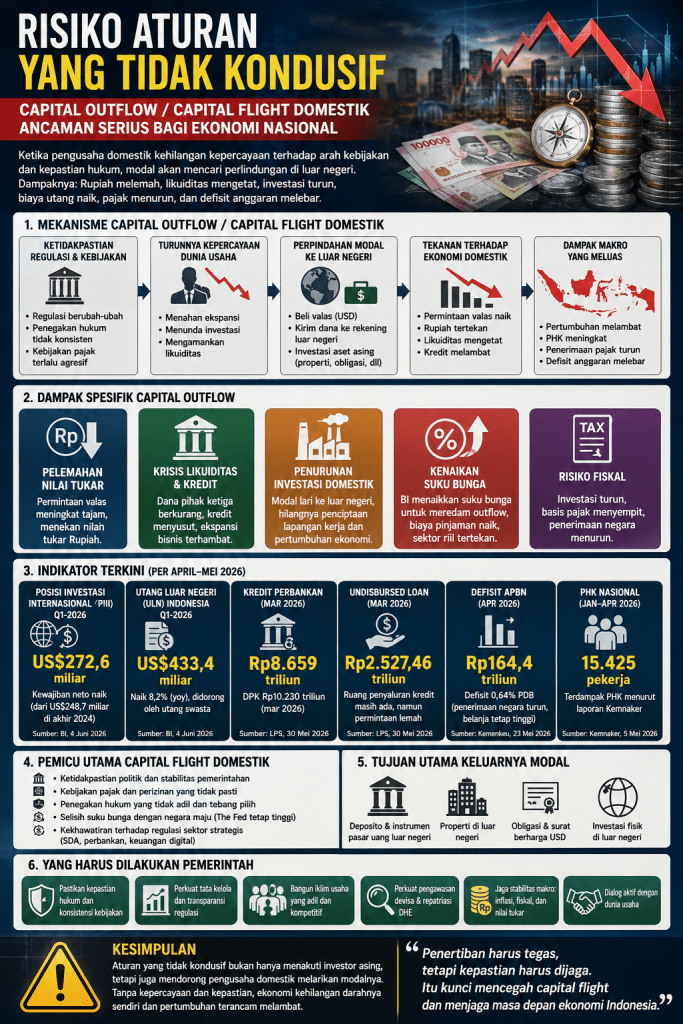

Risiko Aturan yang Tidak Kondusif

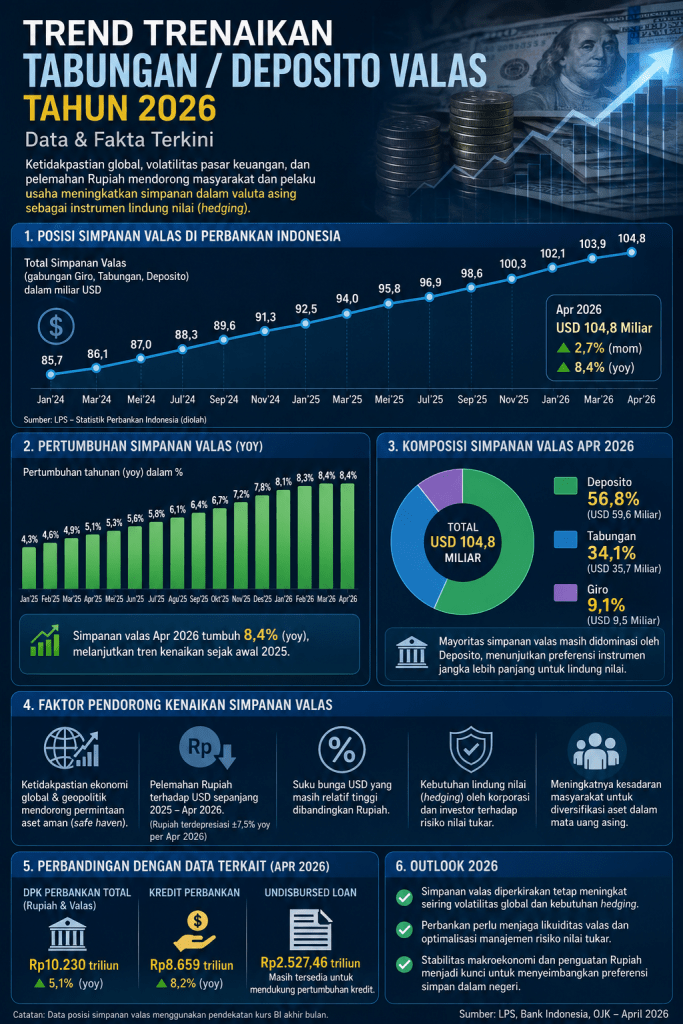

Risiko yang lebih berbahaya adalah capital outflow dan capital flight oleh pengusaha domestik sendiri. Ini yang sering luput dibaca. Banyak orang mengira tekanan terhadap Rupiah hanya berasal dari investor asing yang keluar dari pasar obligasi dan saham. Padahal dalam banyak krisis, tekanan terbesar justru datang dari pemilik modal domestik yang kehilangan kepercayaan terhadap arah kebijakan nasional.

Ketika pengusaha domestik mulai merasa regulasi berubah mendadak, penegakan hukum tidak konsisten, kebijakan pajak terlalu agresif, perizinan tidak pasti, atau ada risiko politik terhadap aset, maka mereka akan melakukan langkah defensif. Mereka tidak selalu langsung menutup pabrik. Yang pertama mereka lakukan biasanya adalah mengamankan likuiditas. Caranya: mengurangi ekspansi, menahan investasi, mempercepat pembelian valas, memindahkan kas ke rekening luar negeri, membeli aset asing, menunda repatriasi devisa, atau menempatkan dana pada instrumen dolar AS.

Inilah mekanisme awal capital flight. Ia tidak selalu tampak sebagai kepanikan. Kadang ia berjalan sunyi lewat treasury korporasi, family office, rekening offshore, trade finance, pembayaran impor yang dipercepat, ekspor yang ditunda pencairannya, atau aset keuangan yang dialihkan ke mata uang asing. Tetapi dampaknya nyata terhadap ekonomi domestik.

Pertama, capital flight melemahkan nilai tukar Rupiah. Ketika pengusaha domestik mengalihkan aset Rupiah ke dolar AS atau mata uang asing lain secara masif, permintaan valas meningkat. Di sisi lain, pasokan valas di pasar domestik berkurang karena devisa ekspor ditahan di luar negeri atau tidak segera dikonversi ke Rupiah. Akibatnya, Rupiah tertekan bukan hanya oleh faktor eksternal, tetapi juga oleh perilaku defensif pelaku domestik. Tekanan semacam ini jauh lebih berbahaya karena menunjukkan turunnya kepercayaan dari dalam negeri sendiri.

Kedua, capital flight dapat memicu krisis likuiditas. Kalau dana korporasi dan orang kaya berpindah dari simpanan Rupiah ke valas atau keluar dari sistem perbankan domestik, dana pihak ketiga perbankan akan tertekan. Bank menjadi lebih hati-hati menyalurkan kredit. Likuiditas yang semula tersedia untuk modal kerja, investasi, dan ekspansi usaha menjadi tertahan. Dalam kondisi seperti ini, sektor usaha kecil dan menengah biasanya menjadi korban pertama karena akses mereka terhadap kredit lebih lemah dibanding korporasi besar.

Ketiga, capital flight menghambat investasi domestik. Modal yang seharusnya dipakai untuk membangun pabrik, gudang, kebun, smelter, cold storage, riset, atau jaringan distribusi, berubah menjadi aset pasif di luar negeri. Pengusaha memilih membeli properti asing, obligasi dolar, deposito valas, emas, atau instrumen pasar uang luar negeri. Secara mikro keputusan ini rasional untuk melindungi kekayaan. Tetapi secara makro, keputusan ini mengurangi penciptaan lapangan kerja, menghilangkan multiplier effect, dan memperlambat pertumbuhan ekonomi domestik.

Keempat, capital flight dapat memaksa Bank Indonesia menaikkan suku bunga. Ketika Rupiah tertekan akibat permintaan valas yang tinggi, otoritas moneter harus menjaga stabilitas. Salah satu instrumen yang tersedia adalah menaikkan suku bunga atau mempertahankan suku bunga tinggi lebih lama. Tujuannya untuk menjaga daya tarik aset Rupiah dan meredam tekanan kurs. Tetapi konsekuensinya adalah biaya pinjaman naik. Dunia usaha menghadapi bunga kredit lebih mahal, ekspansi tertunda, cicilan korporasi meningkat, dan risiko gagal bayar membesar.

Kelima, capital flight meningkatkan biaya utang negara dan korporasi. Ketika investor melihat ada ketidakpastian regulasi dan pelemahan Rupiah, mereka akan meminta yield lebih tinggi untuk membeli surat utang Indonesia. Pemerintah harus membayar bunga lebih mahal. Korporasi yang menerbitkan obligasi juga menghadapi biaya dana lebih tinggi. Akibatnya, APBN semakin berat karena beban bunga meningkat, sementara sektor swasta semakin sulit melakukan refinancing.

Keenam, capital flight memperlebar risiko fiskal. Ketika investasi turun, laba korporasi melemah. Ketika laba melemah, PPh Badan turun. Ketika konsumsi melemah, PPN turun. Ketika impor bahan baku turun, bea masuk turun. Ketika ekspor terganggu, bea keluar dan PNBP SDA juga tertekan. Akhirnya basis pajak mengecil. Negara yang semula ingin meningkatkan penerimaan justru kehilangan sumber penerimaan. Di sinilah kebijakan yang tidak kondusif berubah menjadi bumerang fiskal.

Ketujuh, capital flight memperbesar risiko PHK. Perusahaan yang tidak yakin terhadap masa depan regulasi tidak akan menambah pekerja. Mereka akan membekukan rekrutmen, mengurangi shift, menunda ekspansi, menekan vendor, dan akhirnya melakukan efisiensi tenaga kerja. PHK tidak selalu datang dari kebangkrutan. Sering kali PHK lahir dari keputusan manajemen untuk bertahan hidup di tengah ketidakpastian.

Kesimpulan

Konglomerasi Indonesia harus ditertibkan. Tetapi penertiban harus dilakukan melalui negara hukum, bukan sentimen politik. Kebijakan keras akan efektif apabila dilakukan lewat penguatan lembaga, bukan lewat kampanye moral sesaat.

Bea Cukai harus diperkuat untuk menutup kebocoran ekspor-impor, under-invoicing, over-invoicing, penyelundupan, dan manipulasi HS code. KPK dan Kejaksaan harus masuk pada wilayah korupsi perizinan, gratifikasi, beneficial ownership palsu, dan rente konsesi. BPK dan BPKP harus memperkuat audit kerugian negara, audit tata kelola, dan audit kepatuhan pada proyek strategis.

OJK harus memastikan konglomerasi keuangan tidak menjadi kendaraan shadow banking, transaksi afiliasi, dan pembiayaan yang menyembunyikan risiko. Bank Indonesia harus memperkuat pengawasan devisa, DNDF, hedging, repatriasi DHE, dan stabilitas sistem pembayaran. Kementerian Investasi, Kementerian ESDM, Kementerian Perdagangan, Kementerian Perindustrian, dan Kementerian ATR/BPN harus membangun satu basis data perizinan, produksi, ekspor, kepemilikan manfaat akhir, dan kewajiban fiskal.

Perubahan yang sehat bukan berarti menghancurkan semua yang sudah ada. Perubahan yang sehat adalah mengubah struktur insentif. Yang patuh diberi kepastian. Yang curang ditindak. Yang menimbun konsesi dicabut. Yang melakukan ekspor fiktif dihukum. Yang menyembunyikan devisa ditertibkan. Yang merusak lingkungan diwajibkan memulihkan. Yang hanya menjadi broker izin harus keluar dari sistem. Tetapi perusahaan yang benar-benar berproduksi, membayar pajak, menyerap tenaga kerja, membangun hilirisasi, melakukan riset, dan memperkuat ekspor harus tetap dilindungi.

Inkonsistensi terbesar negara adalah ingin melawan oligarki, tetapi masih memakai cara kerja oligarki: negosiasi tertutup, kebijakan mendadak, tebang pilih, dan lemahnya penegakan hukum. Kalau pemerintah sungguh ingin kekayaan alam tidak bocor keluar, maka jalan keluarnya bukan sekadar pidato keras terhadap konglomerat. Jalan keluarnya adalah membangun negara yang kuat, lembaga yang bersih, data yang terintegrasi, aparat yang profesional, dan hukum yang berlaku sama bagi semua.

Revolusi ekonomi bukan berarti membakar rumah sendiri. Revolusi ekonomi adalah mengganti fondasi yang lapuk tanpa meruntuhkan atap yang masih menaungi jutaan pekerja. Itulah jalan perubahan yang konsisten: keras terhadap pelanggaran, tetapi rasional terhadap ekonomi.

Tinggalkan komentar