“ Ale, Badan Pengelola Investasi Danantara akan memimpin pendanaan dan memfasilitasi proyek hilirisasi batubara menjadi Dimethyl Ether, atau DME. Nilainya sekitar Rp39,5 triliun. Lokasinya di Tanjung Enim, Muara Enim, Sumatra Selatan. Kapasitasnya 1,4 juta ton DME per tahun, setara dengan sekitar 1 juta ton LPG. Bahan bakunya 6 juta ton batubara kalori rendah per tahun. Katanya bisa menghemat subsidi sampai Rp8,8 triliun per tahun,” kata Florence saat ketemu di café. Dia sahabat saya sejak tahun 84.

Saya tersenyum tipis.

“Lalu kamu percaya begitu saja?”

Florence menghela napas. “Ya saya baca datanya. PTBA sebagai pelaksana, Pertamina sebagai offtaker, Danantara memimpin pendanaan, investor asing termasuk dari Tiongkok, lalu pemerintah kasih insentif royalti batubara 0 persen untuk gasifikasi, harga khusus, dan kemudahan perizinan. Bukankah itu sudah lengkap?”

“Lengkap secara brosur. Belum tentu lengkap secara keekonomian,” jawab saya.

“Maksudnya?”

“Begini. Proyek DME itu memang strategis kalau tujuannya mengurangi ketergantungan pada LPG impor. Indonesia selama ini terlalu bergantung pada LPG. Jadi secara politik energi, proyek ini masuk akal. Apalagi bahan bakunya batubara kalori rendah di Sumatra Selatan, yang selama ini nilai ekonominya lebih rendah dibanding batubara kalori tinggi. Kalau bisa diolah menjadi produk energi domestik, tentu ada nilai tambah.”

Florence mengangguk. “Nah, itu kan bagus.”

“Bagus di atas kertas. Tapi proyek energi tidak boleh dinilai hanya dari niat baik. Harus dihitung dari biaya produksi, struktur harga, subsidi, emisi, teknologi, dan siapa yang menanggung risiko kalau harga keekonomiannya tidak cocok.”

Florence menatap saya. “Bukankah DME lebih murah dari LPG?”

“Itu kalimat yang sering menyesatkan. Batubara memang bisa lebih murah daripada LPG jika dilihat sebagai bahan baku. Tapi batubara tidak langsung berubah menjadi DME. Ada proses panjang. Batubara harus digasifikasi menjadi syngas. Syngas diproses menjadi methanol. Methanol kemudian diolah menjadi DME. Dalam proses itu ada gasifier, katalis, utilitas, listrik, air, oksigen, pemurnian, limbah, karbon, maintenance, pembiayaan, depresiasi, dan teknologi. Semua itu biaya.”

“Jadi batubara murah tidak otomatis DME murah?”

“Betul. Yang harus dibandingkan bukan harga batubara dengan harga LPG, tetapi harga DME siap pakai dengan harga LPG ekuivalen energi. DME punya kandungan energi lebih rendah daripada LPG. Artinya, untuk menghasilkan panas yang sama, konsumen membutuhkan volume DME lebih besar. Kalau harga DME tidak dibuat cukup murah, konsumen rugi. Kalau harga DME dibuat murah, maka selisihnya harus ditanggung oleh negara, Pertamina, atau struktur subsidi.”

Florence diam sebentar.

“Tapi pemerintah bilang bisa hemat subsidi Rp8,8 triliun per tahun.” Katanya.

“Itu bisa benar dalam skenario tertentu. Tetapi angka penghematan subsidi selalu bergantung pada asumsi. Asumsi harga LPG internasional. Asumsi harga batubara khusus. Asumsi biaya produksi. Asumsi kurs rupiah. Asumsi biaya pembiayaan. Asumsi teknologi. Asumsi efisiensi pabrik. Kalau semua asumsi berpihak, proyek terlihat murah. Kalau satu dua asumsi berubah, keekonomiannya bisa berbalik.”

“Jadi kamu tidak menolak proyeknya?”

“Saya tidak menolak hilirisasi berbasis industrialisasi. Saya menolak narasi yang terlalu menyederhanakan. Kalau proyek ini hanya dijual sebagai pengganti LPG, risikonya besar. Tetapi kalau proyek ini dibangun sebagai fondasi industri kimia batubara terintegrasi, ceritanya berbeda.”

Florence mulai tertarik. “Bedanya apa?”

“Kalau hanya DME, proyek ini bergantung pada satu pembeli, yaitu Pertamina. Pertamina menjadi offtaker. Artinya Pertamina harus membeli produk itu. Kalau harga DME tidak kompetitif dengan LPG, maka Pertamina butuh kompensasi. Ujung-ujungnya kembali ke APBN. Jadi proyeknya bisa berubah dari hilirisasi menjadi mekanisme baru subsidi energi.”

“Kalau dibuat terintegrasi?”

“Kalau dibuat terintegrasi, syngas dari batubara tidak hanya diarahkan ke DME. Syngas bisa menjadi basis methanol, amonia, urea, pupuk nitrogen, bahan kimia industri, hidrogen, olefin, resin, dan produk turunan lain. Di situlah nilai tambah yang sesungguhnya. DME hanya satu cabang. Bukan seluruh pohon.”

Florence menyela. “Tapi bukankah proyek ini memang memanfaatkan batubara kalori rendah?”

“Ya. Itu sisi positifnya. Batubara kalori rendah sulit dijual dengan harga premium. Kalau bisa dikonversi menjadi produk energi dan kimia, nilainya naik. Tapi sekali lagi, nilai tambah tidak otomatis lahir hanya karena ada pabrik. Nilai tambah lahir kalau Indonesia menguasai teknologi proses, katalis, desain engineering, operasi, pembiayaan, dan pasar turunannya.”

Florence mengernyit. “Di sini masuk Danantara?”

“Ya. Justru Danantara menjadi kunci. Kalau Danantara hanya menjadi penyedia dana atau penjamin proyek agar investor asing masuk, maka risikonya besar. Danantara bisa berubah menjadi penanggung risiko proyek yang teknologinya tetap dikuasai pihak lain. Tetapi kalau Danantara memaksa skema transfer teknologi, kepemilikan paten proses tertentu, pembangunan pusat riset katalis, penguatan SDM teknik kimia, serta integrasi dengan industri pupuk dan petrokimia nasional, barulah proyek ini bisa menjadi lompatan industri.”

“Jadi Danantara harus lebih dari sekadar investor?”

“Harus. Danantara tidak boleh hanya menjadi kasir. Ia harus menjadi arsitek industri. Kalau uang publik atau aset negara dipakai untuk mendukung proyek ini, maka manfaatnya harus kembali dalam bentuk penguasaan teknologi, pengurangan impor, penguatan industri pupuk, penciptaan lapangan kerja berkualitas, dan peningkatan kapasitas riset nasional.”

Florence menatap layar tabletnya. “Pemerintah juga memberi insentif royalti 0 persen untuk gasifikasi, harga khusus batubara, dan kemudahan izin. Itu salah?”

“Tidak selalu salah. Industri baru memang sering butuh insentif. Tapi insentif harus bersyarat. Jangan sampai negara memberi royalti 0 persen, harga batubara murah, perizinan cepat, offtake dijamin, subsidi disiapkan, tetapi teknologi inti tetap milik asing dan Indonesia hanya menjadi penyedia bahan baku serta penanggung emisi.”

Florence terdiam.

“Jadi insentif harus ditukar dengan apa?”

“Dengan kewajiban transfer teknologi. Dengan kewajiban local content yang nyata. Dengan pembangunan pusat riset gasifikasi dan katalis. Dengan kewajiban melibatkan perguruan tinggi dan lembaga riset nasional. Dengan roadmap turunan kimia. Dengan transparansi harga DME. Dengan audit keekonomian. Dengan batas subsidi. Dengan skema carbon management yang jelas.”

“Carbon management maksudnya CCS?”

“Ya. Gasifikasi batubara menghasilkan emisi karbon besar. Kalau proyek ini mau disebut bagian dari transisi energi, maka emisinya harus dihitung. Carbon Capture and Storage atau Carbon Capture Utilization and Storage bisa menjadi bagian dari solusi, tetapi investasinya mahal. Kalau CCS dipasang, biaya proyek naik. Kalau tidak dipasang, proyek ini akan dikritik sebagai hilirisasi berbasis emisi tinggi. Jadi sejak awal harus jelas, siapa membayar biaya karbon? Masuk ke harga DME? Ditanggung negara? Ditanggung investor? Atau dikompensasi lewat skema lain?”

Florence menarik napas panjang. “Berarti proyek ini tidak sesederhana ‘batubara jadi LPG murah’?”

“Tidak. DME bukan LPG. DME adalah produk kimia energi yang bisa menggantikan sebagian fungsi LPG, tetapi struktur biaya, kandungan energi, infrastruktur distribusi, tabung, kompor, standar keselamatan, dan pola konsumennya harus disesuaikan. Kalau semua itu tidak dihitung, nanti proyeknya tampak hebat saat groundbreaking, tetapi berat saat operasi komersial.”

“Namun kalau berhasil, dampaknya besar kan?”

“Tentu. Kalau berhasil, Indonesia bisa mengurangi impor LPG, memperbaiki neraca perdagangan, menyerap batubara kalori rendah, menciptakan industri baru di Sumatra Selatan, membuka lapangan kerja, dan menambah nilai tambah domestik. Tetapi keberhasilan itu tidak datang dari seremoni. Keberhasilan datang dari desain industri yang benar.”

Florence tersenyum kecil. “Desain industri yang benar itu seperti apa?”

“Pertama, proyek DME jangan berdiri sendiri. Ia harus menjadi bagian dari kompleks kimia batubara. Kedua, Pertamina sebagai offtaker tidak boleh dipaksa menanggung harga yang tidak ekonomis tanpa skema kompensasi yang transparan. Ketiga, Danantara harus memastikan struktur pendanaan tidak menciptakan beban tersembunyi bagi negara. Keempat, teknologi dari Tiongkok, Jepang, Korea, atau negara mana pun harus disertai alih teknologi yang bisa diukur. Kelima, harus ada jalur menuju produk bernilai tambah lebih tinggi: methanol, amonia, urea, pupuk nitrogen, dan bahan kimia industri.”

Florence menatap saya lebih lama.

“Jadi kamu tidak anti-DME?”

“Saya anti proyek yang memakai kata hilirisasi tetapi isinya hanya substitusi impor bersubsidi. Kalau DME hanya mengganti LPG dengan biaya lebih mahal, itu bukan lompatan industri. Itu hanya memindahkan beban impor menjadi beban subsidi domestik. Tetapi kalau DME menjadi pintu masuk menuju penguasaan syngas, methanol, amonia, pupuk nitrogen, dan industri kimia batubara, itu baru strategi.”

Florence mengangguk pelan.

“Jadi Danantara harus hati-hati?”

“Bukan hanya hati-hati. Danantara harus tegas. Jangan sampai proyek Rp39,5 triliun ini menjadi proyek yang tampak nasionalis di depan publik, tetapi secara teknologi tetap tergantung asing. Jangan sampai Indonesia hanya menyediakan batubara, lahan, izin, offtake, subsidi, dan risiko karbon, sementara margin teknologi, katalis, engineering, dan lisensi dinikmati pihak luar.”

“Kalau begitu apa saran kamu ?”

Saya menaruh cangkir kopi.

“Batubara tidak boleh lagi diperlakukan sekadar sebagai komoditas tambang. Batubara harus diperlakukan sebagai bahan baku sains. Kalau Indonesia ingin naik kelas, jangan hanya membangun pabrik DME. Bangunlah ekosistem teknologi gasifikasi, kimia dasar, pupuk, dan carbon management. Tanpa itu, hilirisasi hanya menjadi nama lain dari ketergantungan baru.”

Florence diam.

Kali ini ia paham. Proyek DME bukan sekadar soal mengganti LPG. Ini soal apakah Indonesia berani mengubah batubara dari komoditas kotor bernilai rendah menjadi fondasi industri kimia nasional. Dan di situlah ujian Danantara dimulai. Apakah ia hanya menjadi pemodal proyek, atau menjadi arsitek kedaulatan industri.

Batubara sebagai Komoditas: Kesalahan Lama Indonesia.

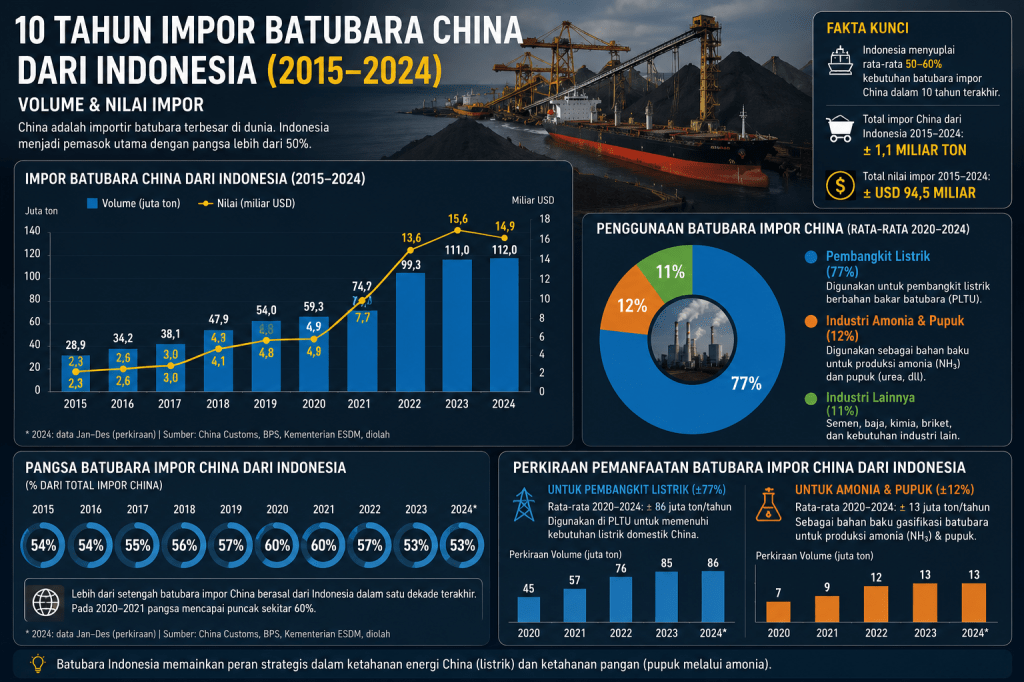

Selama puluhan tahun, Indonesia memperlakukan batubara terutama sebagai komoditas ekspor. Ia digali dari perut bumi, diangkut ke pelabuhan, dikapalkan ke luar negeri, lalu dicatat sebagai devisa. Negara mendapat penerimaan. Pengusaha mendapat laba. Neraca dagang terbantu. Tetapi di balik itu ada harga yang tidak kecil: kerusakan lingkungan, lubang tambang, konflik lahan, emisi karbon, dan nilai tambah yang rendah.

Batubara memberi uang cepat, tetapi tidak cukup membangun kemampuan teknologi. Ia memperbesar ekspor, tetapi tidak otomatis memperdalam industri. Ia membantu fiskal dan devisa, tetapi sering meninggalkan daerah tambang dengan beban ekologis yang panjang. Inilah ironi negara kaya sumber daya. Kita memiliki bahan mentah, tetapi tidak selalu menguasai ilmu untuk mengubahnya menjadi produk strategis bernilai tinggi.

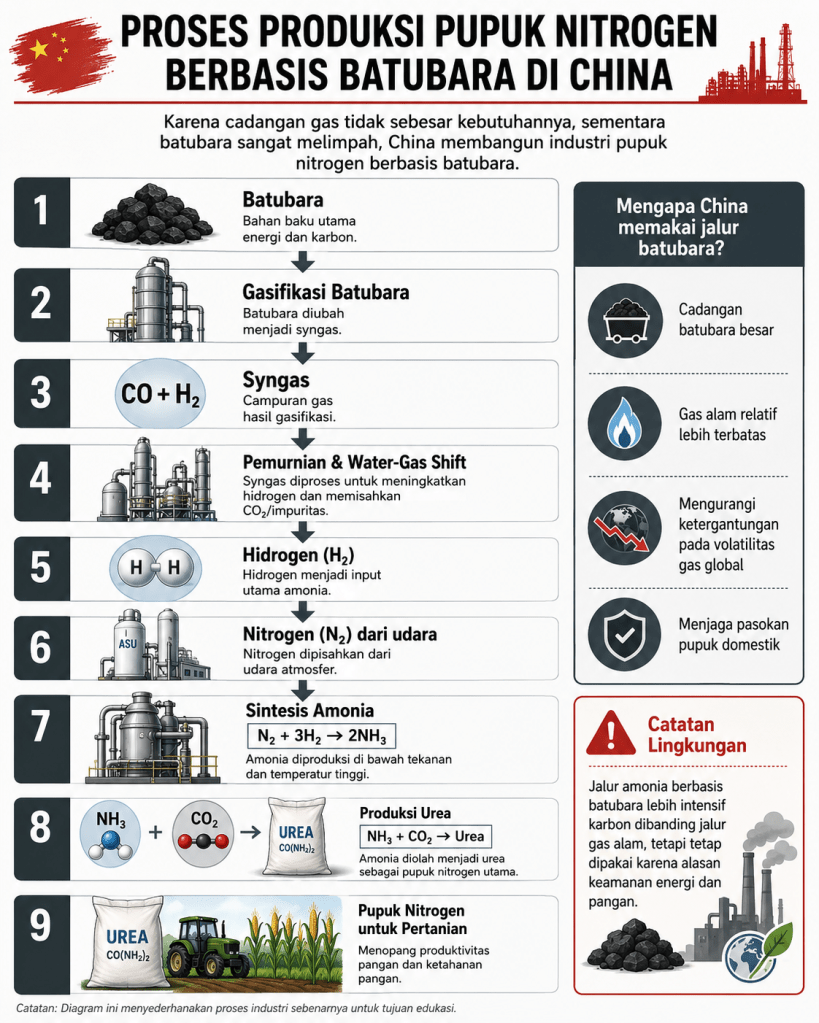

Sementara itu, China membaca batubara dengan cara berbeda. Bagi China, batubara bukan hanya bahan bakar pembangkit listrik. Ia juga input industri kimia: methanol, amonia, urea, dan pupuk nitrogen. Dengan riset dan kebijakan industri yang konsisten, China membangun nilai tambah batubara sampai ke rantai pangan.

Batubara tidak berhenti sebagai energi kotor. Ia diolah menjadi bagian dari strategi ketahanan pangan, keamanan industri, dan stabilitas sosial. Lebih jauh lagi, China tidak berhenti pada batubara. Mereka sadar bahwa amonia berbasis batubara memiliki beban emisi tinggi. Karena itu, riset bio-amonia, co-gasification biomassa, green hydrogen, green ammonia, dan carbon capture terus dikembangkan sebagai jalan transisi. Inilah pragmatisme negara industri. Mereka tidak mematikan sumber daya lama sebelum penggantinya siap. Tetapi mereka juga tidak terlena oleh sumber daya lama.

Indonesia seharusnya belajar dari sana. Kita tidak boleh terus menjadi bangsa pengekspor bahan mentah yang bangga karena angka devisa naik, tetapi lupa membangun riset. Kita tidak boleh puas hanya menjual batubara, sementara negara lain mengubahnya menjadi amonia, pupuk, bahan kimia, energi, dan teknologi industri. Jika pola ini terus berlanjut, Indonesia hanya akan menanggung kerusakan lingkungan, sementara nilai tambah terbesar dinikmati pihak lain..

China, Batubara, dan Ketahanan Pangan

Dunia sedang berbicara tentang go green. Batubara dianggap musuh utama transisi energi. Negara-negara maju menekan pembiayaan batubara. Lembaga keuangan global memasukkan batubara ke daftar hitam ESG. Pembangkit listrik batubara dianggap kotor, usang, dan harus ditinggalkan. Tetapi dalam geopolitik pangan, cerita batubara tidak sesederhana itu.

Batubara bukan hanya bahan bakar pembangkit listrik. Di China, batubara juga menjadi bahan baku penting untuk industri kimia, termasuk amonia dan urea. Urea adalah pupuk nitrogen yang sangat penting bagi produksi pangan. Tanpa nitrogen, produktivitas pertanian turun. Tanpa pupuk, ketahanan pangan terganggu. Tanpa ketahanan pangan, stabilitas politik negara besar bisa goyah.

Di sinilah China membaca dunia dengan cara yang sangat realistis. Barat membaca batubara terutama sebagai masalah iklim. China membaca batubara juga sebagai instrumen keamanan nasional: energi, industri kimia, pupuk, pangan, dan stabilitas sosial.

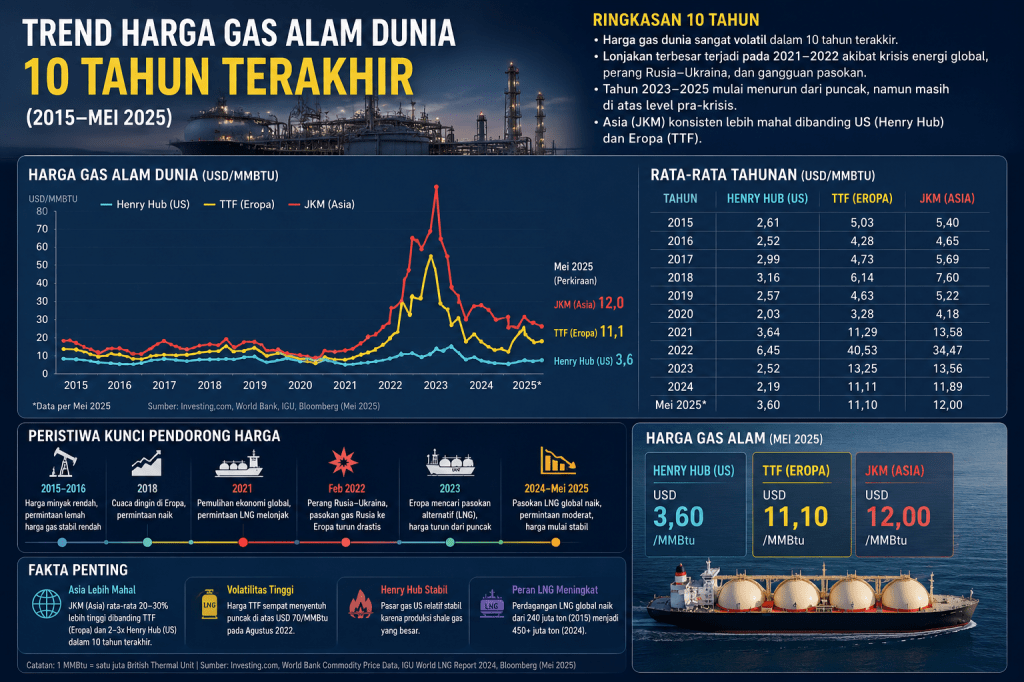

Sebagian besar dunia memproduksi amonia dengan gas alam. Gas alam diubah menjadi hidrogen, lalu hidrogen direaksikan dengan nitrogen dari udara melalui proses Haber-Bosch untuk menghasilkan amonia. Amonia kemudian menjadi bahan dasar urea, ammonium nitrate, dan berbagai pupuk nitrogen lain. Artinya, di banyak negara, harga pupuk nitrogen sangat tergantung pada harga gas.

Ketika harga gas naik, harga pupuk naik. Ketika gas langka, pabrik pupuk berhenti. Ketika jalur gas terganggu oleh perang, petani di negara importir ikut terkena dampaknya. Inilah yang terjadi dalam krisis energi Eropa setelah perang Rusia-Ukraina, dan kembali terlihat ketika konflik Timur Tengah mengganggu pasokan energi serta jalur pelayaran.

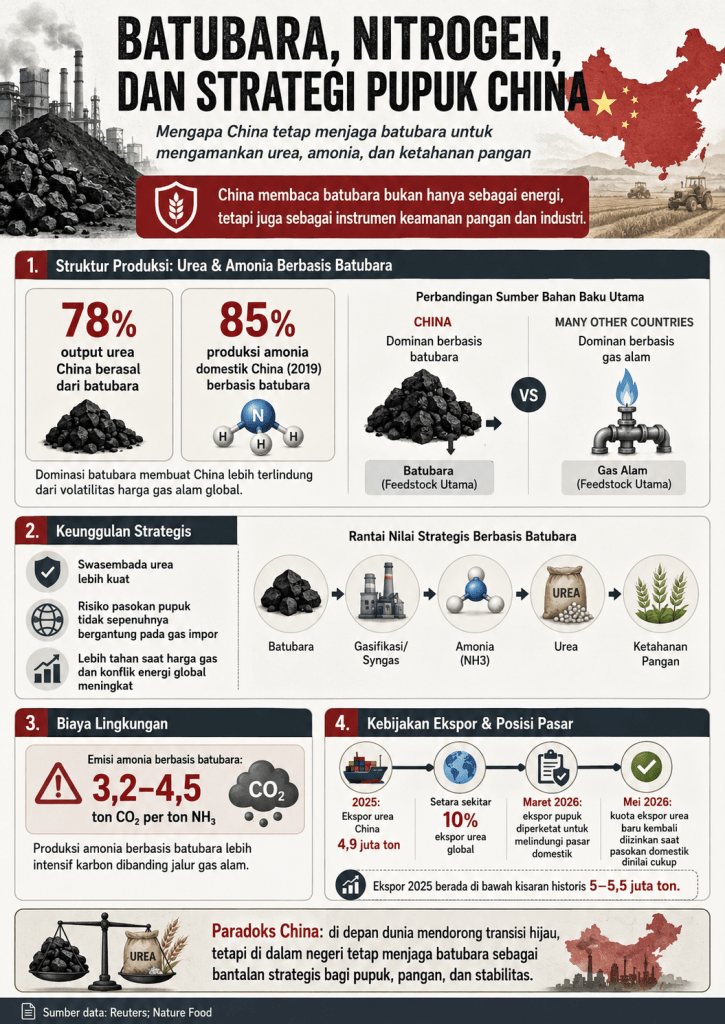

China berbeda. Karena cadangan gasnya tidak sebesar kebutuhannya, sementara batubaranya sangat besar, China membangun industri pupuk nitrogen berbasis batubara. Batubara digasifikasi untuk menghasilkan syngas, lalu diproses menjadi hidrogen dan amonia. Dari amonia, industri menghasilkan urea.

Secara lingkungan, proses ini lebih kotor. Emisi karbonnya lebih tinggi dibanding amonia berbasis gas alam. Tetapi secara geopolitik, proses ini memberi China satu keunggulan besar yaitu China tidak terlalu tergantung pada gas impor untuk memproduksi pupuk nitrogen. Saat harga gas global melonjak, China lebih terlindungi. Saat jalur Hormuz terganggu, China tidak sepanik negara yang bergantung pada LNG atau gas Timur Tengah.

Inilah kontradiksi besar agenda hijau. Dunia ingin mengurangi batubara, tetapi sistem pangan global masih sangat tergantung pada pupuk nitrogen. Pupuk nitrogen membutuhkan energi besar. Kalau energi murah dan stabil tidak tersedia, pangan menjadi mahal. Maka bagi negara besar seperti China, batubara bukan sekadar masa lalu energi kotor. Batubara adalah bantalan strategis untuk menjaga pupuk dan pangan.

China memahami bahwa pangan adalah fondasi politik. Negara dengan 1,4 miliar penduduk tidak bisa menyerahkan pupuk sepenuhnya kepada pasar global. Jika harga pupuk meledak, biaya produksi pangan naik. Jika pangan naik, inflasi sosial naik. Jika inflasi sosial naik, legitimasi politik terganggu. Karena itu, China tidak memperlakukan pupuk sebagai komoditas biasa. Pupuk adalah bagian dari national security.

Ambisi China menguasai stok batubara harus dibaca dalam kerangka itu. Stok batubara bukan hanya untuk listrik. Ia juga untuk industri baja, semen, kimia, methanol, liquid fuels, dan pupuk. Dengan mengamankan batubara, China mengamankan input dasar bagi rantai industri dan pertanian. Ini berbeda dengan negara yang terlalu cepat membaca batubara hanya dari kacamata emisi.

Dalam krisis global, keunggulan ini terlihat jelas. Ketika harga pupuk dunia naik, China dapat memilih menahan ekspor pupuk untuk melindungi petaninya sendiri. Ia bisa memperketat ekspor urea, phosphate, atau pupuk lain ketika pasar global terguncang. Negara importir seperti India, Indonesia, Thailand, Malaysia, Brasil, dan banyak negara berkembang akan merasakan dampaknya. China memiliki posisi tawar karena ia bukan hanya produsen, tetapi juga pengendali pasokan.

Maka pupuk menjadi instrumen geopolitik. Ia bukan sekadar barang pertanian. Ia adalah senjata lunak dalam rantai pangan global. Negara yang menguasai pupuk dapat memengaruhi harga pangan negara lain. Negara yang bergantung pada impor pupuk akan rentan ketika eksportir besar menahan pasokan. Dalam dunia yang penuh perang, sanksi, dan disrupsi pelayaran, pupuk menjadi sama strategisnya dengan minyak dan gandum.

Di sinilah letak kecerdikan China. Di depan forum global, China bisa berbicara tentang energi hijau, panel surya, kendaraan listrik, baterai, dan transisi karbon. Tetapi di dalam negeri, China tetap menjaga batubara sebagai fondasi keamanan energi dan pangan. China membangun kapasitas energi terbarukan terbesar di dunia, tetapi tidak membongkar sepenuhnya sistem batubara. Karena bagi China, transisi energi tidak boleh mengorbankan stabilitas pangan.

Barat sering melihat transisi hijau sebagai moralitas global. China melihatnya sebagai strategi bertahap. Mereka tahu bahwa ekonomi besar tidak bisa hidup hanya dari idealisme iklim. Negara harus makan. Industri harus berjalan. Petani harus mendapat pupuk. Harga pangan harus terkendali. Stabilitas sosial harus dijaga. Maka transisi hijau bagi China bukan berarti mematikan batubara secara mendadak, melainkan mengurangi ketergantungan secara bertahap sambil tetap menjaga cadangan strategis.

Riset China untuk substitusi batubara.

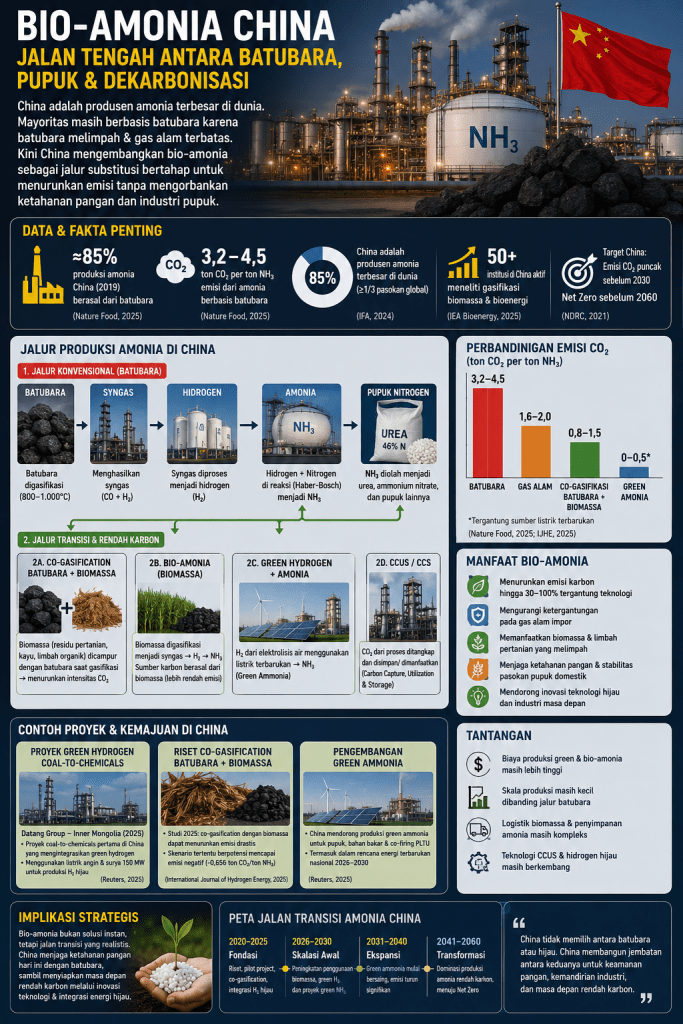

Sejak satu decade lalu China sudah melakukan riset secara serius untuk mengurangi ketergantungan pada batubara. Mereka tahu resiko akan polutan.. Selama proses itu China realitistis. Mereka harus amankan produksi pertanian. Makanya mereka stok batubara baik dari produksi dalam negeri maupun impor. Di harapkan dalam waktu dekat mereka bisa mengurangi batubara dan secara bertahap mengantinya dengan bioamonia.

Bio-amonia bukan satu teknologi tunggal. Ia mencakup beberapa jalur. Pertama, biomassa dapat digasifikasi menjadi syngas, lalu diproses menjadi hidrogen dan amonia. Kedua, batubara dapat dicampur dengan biomassa melalui co-gasification, sehingga emisi karbon dari proses coal-to-ammonia bisa ditekan. Ketiga, biogas atau limbah organik dapat diproses menjadi sumber hidrogen. Keempat, green ammonia dapat dibuat dari hidrogen hijau melalui elektrolisis air berbasis energi terbarukan.

China, tidak langsung mengganti seluruh batubara dengan biomassa atau hidrogen hijau. Itu terlalu mahal dan terlalu besar skalanya. Yang lebih masuk akal adalah transisi bertahap yaitu memanfaatkan infrastruktur coal chemicals yang sudah ada, lalu mengurangi emisinya dengan biomassa, green hydrogen, CCUS, dan peningkatan efisiensi proses. Ini adalah gaya khas China. Ia tidak membongkar sistem lama sebelum sistem baru siap. Ia tidak menyerahkan ketahanan pangan kepada idealisme iklim. Ia membangun jembatan antara batubara dan energi rendah karbon.

Riset mengenai co-gasification batubara dan biomassa menjadi penting karena ia memungkinkan pabrik existing tetap beroperasi sambil menurunkan jejak karbon. Studi 2025 di International Journal of Hydrogen Energy menyebut jalur coal-to-ammonia sangat intensif karbon, tetapi integrasi biomassa dalam proses gasifikasi dapat menurunkan emisi secara signifikan, bahkan dalam skenario tertentu dapat menghasilkan emisi negatif bila dikombinasikan dengan penangkapan karbon.

Maknanya besar. China tidak hanya sedang mencari teknologi pupuk. China sedang mencari cara agar ketahanan pangan tetap aman tanpa mengorbankan sepenuhnya agenda dekarbonisasi. Ini bukan sekadar riset laboratorium. Ini bagian dari strategi industri nasional.

Selain biomassa, China juga mulai memasukkan green hydrogen ke dalam industri kimia batubara. Reuters melaporkan bahwa proyek coal-to-chemicals pertama China yang memakai green hydrogen mulai beroperasi secara komersial pada 2025 di Inner Mongolia. Proyek ini memakai listrik angin dan surya untuk memproduksi hidrogen hijau yang kemudian membantu menurunkan emisi dalam proses kimia berbasis batubara.

Ini menunjukkan arah kebijakan yang jelas, yaitu batubara tidak langsung dimatikan, tetapi diturunkan intensitas karbonnya. Hidrogen hijau tidak hanya dipakai sebagai simbol transisi energi, tetapi mulai masuk ke proses industri berat. Energi terbarukan tidak hanya untuk listrik rumah tangga, tetapi untuk mengubah basis kimia industri.

China juga mengembangkan green ammonia sebagai bagian dari strategi energi baru. Green ammonia dapat diproduksi dari hidrogen hijau dan nitrogen dari udara. Secara teori, ini bisa menjadi pupuk rendah karbon dan sekaligus carrier energi. Namun tantangannya besar: biaya elektrolisis masih tinggi, kebutuhan listrik sangat besar, logistik amonia rumit, dan skala produksi belum cukup menggantikan amonia berbasis batubara.

Karena itu, bio-amonia dan green ammonia merupakan strategi membangun jalur substitusi. Substitusi itu belum dominan, tetapi arahnya sudah jelas. Batubara tetap dipakai sebagai basis keamanan pupuk, sementara teknologi rendah karbon disiapkan untuk mengurangi ketergantungan dan menurunkan emisi secara bertahap. Secara geopolitik, strategi ini sangat cerdas. China tahu bahwa dalam dunia yang penuh perang, sanksi, dan disrupsi rantai pasok, negara besar tidak boleh bergantung pada pupuk impor. Pangan terlalu strategis untuk diserahkan kepada pasar global. Karena itu, China menjaga stok batubara, menjaga kapasitas amonia, mengatur ekspor urea, dan mengembangkan teknologi substitusi.

Dengan demikian, riset bio-amonia China harus dibaca sebagai strategi tiga lapis. Pertama, menjaga ketahanan pangan. Kedua, mengurangi emisi dari industri pupuk. Ketiga, mempertahankan kedaulatan industri kimia tanpa terlalu bergantung pada gas impor.

Pelajaran bagi Indonesia.

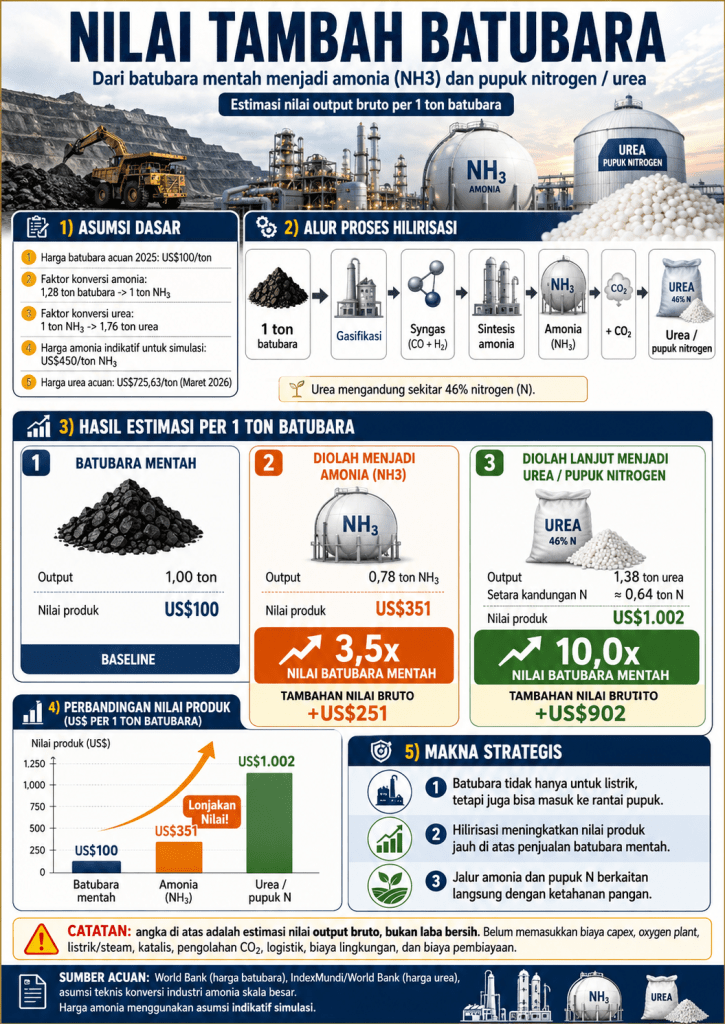

Ini menjadi pelajaran penting bagi Indonesia. Indonesia adalah eksportir batubara besar, tetapi orientasinya sebagai komoditas ekspor dan sumber devisa. Padahal batubara bisa menjadi input strategis untuk industri kimia, gasifikasi, methanol, amonia, dan pupuk. Jika Indonesia hanya mengekspor batubara mentah, nilai tambahnya pergi. Jika Indonesia mampu mengubah sebagian batubara menjadi bahan baku industri nitrogen dan pupuk, maka batubara menjadi alat ketahanan pangan nasional.

Namun ini juga tidak boleh dibaca sebagai pembenaran untuk mengabaikan lingkungan. Industri batubara ke amonia memang memiliki emisi tinggi. Karena itu, jika Indonesia ingin masuk ke hilirisasi batubara untuk pupuk, harus riset tekhnologi terkait efisiensi energi, carbon capture, pengelolaan limbah, transisi bertahap ke blue ammonia dan green ammonia, serta integrasi dengan energi terbarukan. Tujuannya bukan mempertahankan batubara selamanya, tetapi menggunakan sumber daya yang ada untuk membangun kemandirian pangan sambil menyiapkan teknologi rendah karbon.

Penting riset untuk kemandirian.

Karena itu, riset nasional menjadi kunci. Indonesia harus membangun kemampuan sendiri dalam teknologi gasifikasi, pemurnian syngas, water-gas shift, produksi hidrogen, sintesis amonia, katalis, carbon capture, pengelolaan limbah, efisiensi energi, serta integrasi dengan biomassa dan energi terbarukan. Tanpa itu, Indonesia hanya menjadi pasar teknologi.

Produksi amonia adalah sektor industri yang sangat strategis sekaligus sangat intensif energi. Teknologi menentukan efisiensi. Batubara yang sama bisa menghasilkan biaya dan emisi berbeda tergantung proses, desain, katalis, heat integration, pengelolaan CO₂, dan efisiensi pabrik. Jika teknologi rendah, maka biaya tinggi, emisi besar, dan produk sulit bersaing. Jika teknologi dikuasai, maka batubara bisa menjadi pintu masuk ke industri pupuk, kimia, dan pangan.

Karena itu, riset Indonesia harus diarahkan bukan hanya untuk membuat amonia dari batubara, tetapi membuatnya lebih bersih, lebih efisien, dan lebih terintegrasi dengan agenda transisi energi. Batubara bisa menjadi jembatan, tetapi tidak boleh menjadi jebakan. Jalur yang perlu dikembangkan adalah coal-to-ammonia yang dikombinasikan dengan biomassa, green hydrogen, dan carbon capture. Biomassa Indonesia sangat besar: limbah sawit, sekam padi, tongkol jagung, kayu energi, limbah pertanian, dan sampah organik.

Jika biomassa dapat masuk dalam proses co-gasification, sebagian karbon fosil dapat digantikan oleh karbon biogenik. Jika green hydrogen dari energi terbarukan masuk ke proses, kebutuhan hidrogen dari batubara bisa dikurangi. Jika CO₂ ditangkap, emisi dapat ditekan lebih jauh.

Indonesia tidak boleh sekadar mengundang investor asing untuk membangun pabrik. Kita harus menentukan peta teknologi nasional. Apa yang harus dikuasai sendiri? Apa yang boleh dilisensikan sementara? Apa yang harus ditransfer? Apa yang harus diproduksi lokal? Apa yang harus menjadi hak paten nasional? Apa yang harus dikerjakan universitas, BRIN, BUMN pupuk, PLN, Pertamina, Bukit Asam, Pupuk Indonesia, dan industri swasta?

Jika tidak ada strategi teknologi, proyek hilirisasi akan menjadi proyek EPC biasa. Kontraktor asing datang, membangun, mengoperasikan, membawa lisensi, membawa katalis, mengatur offtake, lalu mengambil margin. Indonesia bangga karena ada pabrik, tetapi setelah dua puluh tahun tetap tidak menguasai jantung teknologinya.

Masalah ini sangat terkait dengan ketahanan pangan. Indonesia masih memiliki kebutuhan pupuk nitrogen besar. Jika bahan baku pupuk terus bergantung pada gas, sementara gas domestik terbatas dan bersaing dengan LNG, industri, listrik, serta ekspor, maka pupuk menjadi rentan.

Jika Indonesia mengimpor pupuk atau bahan baku pupuk, petani bergantung pada pasar global. Ketika perang atau krisis energi terjadi, harga pupuk melonjak dan subsidi negara membengkak. Karena itu, nilai tambah batubara ke amonia bukan semata proyek energi. Ia adalah proyek ketahanan pangan. Negara yang menguasai pupuk menguasai fondasi produktivitas pertanian. Petani tidak bisa menghasilkan pangan murah jika pupuk mahal. Negara tidak bisa menjaga inflasi pangan jika input pertanian bergantung pada impor. Dan demokrasi tidak bisa stabil jika harga pangan terus mengguncang rakyat kecil.

Namun kedaulatan pupuk tidak boleh dibangun dengan ketergantungan teknologi baru. Jika teknologi asing menguasai amonia, maka Indonesia hanya mengganti ketergantungan impor pupuk menjadi ketergantungan lisensi, katalis, spare part, operasi, pembiayaan, dan offtake. Bentuknya lebih modern, tetapi substansinya sama: kita tidak berdaulat atas rantai nilai.

Di sinilah pentingnya negara hadir bukan sebagai pembagi izin, tetapi sebagai arsitek teknologi. Negara harus membiayai riset, membangun pilot plant, menciptakan konsorsium industri, menghubungkan universitas dan BUMN, membuka data proses, dan memastikan setiap kerja sama asing mengandung transfer teknologi yang nyata. Bukan sekadar pelatihan operator. Bukan sekadar local content formal. Tetapi kemampuan desain, rekayasa, katalis, kontrol proses, digital twin, safety system, dan optimasi operasi.

Indonesia tidak boleh terjebak pada mentalitas membeli teknologi selamanya. Negara yang ingin naik kelas harus berani membangun kurva belajarnya sendiri. Mungkin awalnya mahal. Mungkin awalnya tidak sempurna. Tetapi tanpa memulai, kita akan terus menjadi pasar..

Rekomendasi.

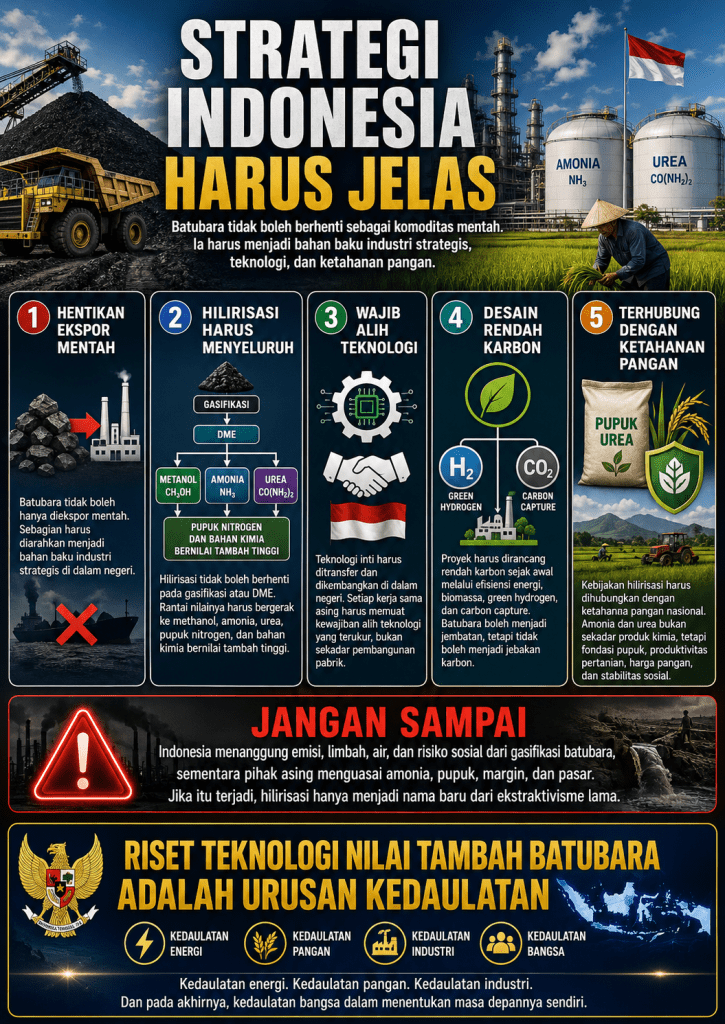

Pertama, batubara tidak boleh hanya diekspor mentah. Sebagian harus diarahkan menjadi bahan baku industri strategis.

Kedua, hilirisasi batubara tidak boleh berhenti pada gasifikasi atau DME. Ia harus bergerak sampai ke methanol, amonia, urea, pupuk nitrogen, dan bahan kimia bernilai tambah tinggi.

Ketiga, teknologi inti harus ditransfer dan dikembangkan di dalam negeri. Setiap kerja sama asing harus memuat kewajiban alih teknologi yang terukur, bukan sekadar pembangunan pabrik.

Keempat, proyek harus didesain rendah karbon sejak awal melalui efisiensi energi, biomassa, green hydrogen, dan carbon capture. Batubara boleh menjadi jembatan, tetapi tidak boleh menjadi jebakan karbon.

Kelima, seluruh kebijakan hilirisasi harus dihubungkan dengan ketahanan pangan nasional. Amonia dan urea bukan hanya produk kimia. Ia adalah fondasi pupuk, produktivitas pertanian, harga pangan, dan stabilitas sosial.

Jangan sampai Indonesia menanggung emisi, limbah, air, dan risiko sosial dari gasifikasi batubara, sementara pihak asing menguasai amonia, pupuk, margin, dan pasar. Jika itu terjadi, hilirisasi hanya menjadi nama baru dari ekstraktivisme lama.

Riset teknologi nilai tambah batubara bukan sekadar urusan akademik. Ia adalah urusan kedaulatan. Kedaulatan energi. Kedaulatan pangan. Kedaulatan industri. Dan pada akhirnya, kedaulatan negara dalam menentukan arah masa depannya sendiri.

Penutup.

Indonesia punya batubara. Indonesia punya biomassa. Indonesia punya kebutuhan pupuk. Indonesia punya pasar pangan. Yang belum cukup kuat adalah kemauan politik untuk menjadikan riset teknologi sebagai inti pembangunan, bukan pelengkap pidato. Tanpa riset, kita hanya menjadi pemilik tanah dan batubara. Dengan riset, kita bisa menjadi pemilik teknologi, industri, pupuk, dan masa depan.

Masa depan tidak dimenangkan oleh bangsa yang hanya menjual sumber daya. Masa depan dimenangkan oleh bangsa yang menguasai pengetahuan untuk mengubah sumber daya menjadi kekuatan. Itulah kebodohan kita selama ini, terlalu bangga menjual batubara, tetapi terlalu malas membangun ilmu untuk menguasai nilai tambahnya.

Tinggalkan komentar