Anto adalah seorang profesional di perusahaan PMA. Usianya belum tua, tetapi juga tidak muda lagi. Ia berada di fase hidup yang paling melelahkan bagi kelas menengah. Masih harus bekerja keras, tetapi mulai memikirkan masa tua. Masih punya tenaga, tetapi mulai sadar bahwa waktu tidak bisa ditawar. Masih ingin optimistis, tetapi anak-anaknya mulai tumbuh dan kebutuhan hidup bergerak lebih cepat daripada gaji.

Di rumahnya ada dua anak yang mulai berangkat remaja. Yang satu baru masuk SMA. Yang satu lagi mulai bicara tentang kuliah, laptop, kursus bahasa asing, dan masa depan yang semakin mahal. Anto tidak ingin menjadi ayah yang hanya bisa berkata, “nanti kita lihat.” Ia ingin menjadi ayah yang siap. Ia ingin membangun pagar sebelum badai datang.

Karena itu, selama bertahun-tahun, ia hidup disiplin. Tidak semua bonus ia habiskan. Tidak semua kenaikan gaji ia ubah menjadi gaya hidup. Sebagian besar tabungannya ia tempatkan di saham-saham Bursa Efek Indonesia. Ia memilih saham bank besar, infrastruktur, konsumer, energi, dan beberapa emiten yang selama ini dianggap blue chip.

Bagi Anto, bursa bukan kasino. Bursa adalah tempat masa depan dikapitalisasi. Ia percaya, selama ekonomi tumbuh, perusahaan mencetak laba, dividen mengalir, dan nilai saham naik perlahan, maka ia bisa membangun passive income untuk masa pensiun.

Awalnya ia penuh harapan. Setiap pagi sebelum berangkat kerja, ia membuka aplikasi sekuritas. Angka-angka hijau di layar telepon genggamnya seperti rumput setelah hujan. Ia membayangkan satu hari nanti, ketika rambutnya memutih dan tenaganya mulai habis, dividen akan masuk seperti tamu baik yang mengetuk pintu tanpa diminta.

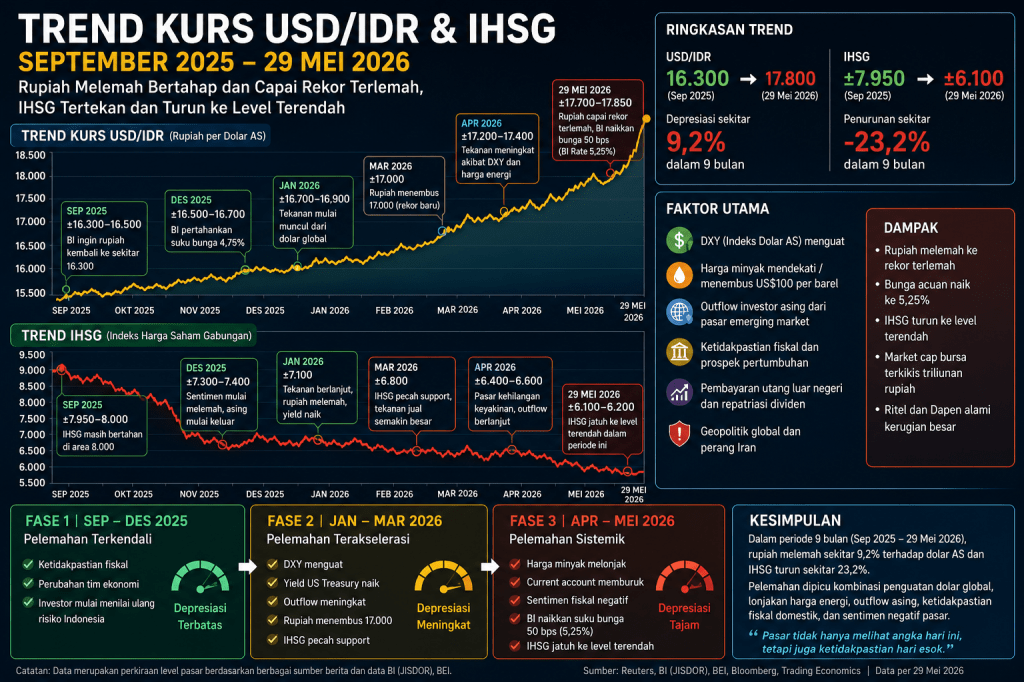

Namun pasar berubah seperti cuaca yang kehilangan musim. IHSG mulai bergetar. Rupiah melemah. Asing menjual saham. Yield obligasi naik. Investor yang dulu berani masuk, kini mulai berdiri di pintu keluar. Anto masih mencoba tenang. Ia percaya pemerintah baru tidak akan membiarkan bursa jatuh. Apalagi Menteri Keuangannya pernah memimpin lembaga pasar modal dan memahami mikro pasar serta makro ekonomi. Bagi Anto, orang seperti itu seharusnya mengerti bahwa pasar bukan hanya angka, tetapi psikologi jutaan orang yang mempertaruhkan tabungan, pensiun, dan harapan.

Setiap IHSG turun, sang menteri muncul di televisi. Ia tersenyum, meyakinkan publik bahwa pasar akan pulih. Kata-katanya selalu terdengar rapi. Ya fundamental kuat, ekonomi tumbuh, investor jangan panik, bursa akan kembali naik. Beberapa kali ia bahkan memakai metafora yang bombastis, seakan-akan indeks hanya sedang menunduk sebelum melompat ke bulan.

Tetapi bulan itu tidak pernah datang. IHSG yang dulu mendekati 9.000 perlahan turun ke 7.000, lalu ke 6.000-an. Setiap penurunan disebut koreksi sehat. Setiap pelemahan rupiah disebut sementara. Setiap arus keluar asing disebut rebalancing global. Setiap kritik dianggap pesimisme.

Di ruang tamu rumahnya, Anto mulai jarang bicara. Ia tidak lagi membuka aplikasi saham dengan mata berbinar. Ia membukanya seperti orang membuka hasil laboratorium penyakit. Tabungan Rp1 miliar yang ia kumpulkan bertahun-tahun kini tinggal sekitar Rp300 juta dalam nilai pasar. Angka itu bukan sekadar kerugian. Itu adalah uang sekolah anak. Itu adalah cicilan masa depan. Itu adalah pensiun yang menguap pelan-pelan di layar kecil.

Istrinya, Rini, mulai berubah. Dulu ia percaya kepada Anto sepenuhnya. Tetapi kini setiap malam ia bertanya dengan nada yang makin tajam.

“Masih bisa naik lagi, To?”

Anto tidak langsung menjawab.

“Pasar butuh waktu.”

“Waktu itu makan biaya sekolah anak, To.”

Anto diam.

Rini mulai dihantui paranoia terhadap masa depan. Ia takut anak-anak tidak bisa kuliah di kampus yang baik. Ia takut rumah harus dijual. Ia takut Anto kehilangan pekerjaan jika ekonomi memburuk. Ketakutan itu membuatnya mudah marah. Hal-hal kecil menjadi besar. Lampu yang lupa dimatikan menjadi pertengkaran. Belanja bulanan menjadi tuduhan. Makan malam menjadi ruang sidang.

“Dulu kamu bilang ini investasi jangka panjang,” kata Rini suatu malam.

“Iya.”

“Kalau jangka panjangnya begini, apa bedanya dengan uang hilang?”

Anto menatap meja makan. Di sana ada piring yang belum dicuci, tagihan sekolah, daftar belanja, dan secangkir teh yang sudah dingin. Hidup rumah tangga, pikirnya, sering kali tidak hancur oleh satu ledakan besar. Ia retak oleh kecemasan kecil yang datang setiap hari.

Di kantor, Anto berusaha tetap profesional. Ia masih menghadiri rapat. Masih membalas email. Masih memakai kemeja rapi. Tetapi di dalam dadanya ada reruntuhan kecil yang makin hari makin luas.

Suatu sore, ia bertemu Budi, sahabat lamanya, di sebuah warung kopi dekat kantor. Hujan turun tipis. Jalanan Jakarta terlihat seperti kaca retak yang memantulkan lampu kendaraan. Budi datang dengan wajah penuh keyakinan. Ia memesan kopi hitam, lalu duduk di depan Anto.

“Lo kelihatan kusut,” kata Budi.

“Portofolio gue hancur.”

“Semua orang juga begitu. Ini bukan salah pemerintah.”

Anto menatapnya.

“Bukan salah pemerintah?” Kata Budi. Emang mudah ngomong begitu karena dia tidak invest di Bursa.

Budi mencondongkan tubuh. “Ini permainan asing, To. Mereka mau jatuhkan Indonesia lewat moneter dan bursa. Mereka tekan rupiah, jual saham, bikin panik, lalu nanti masuk lagi di harga murah. Klasik.”

Anto tersenyum pahit.

“Gue enggak bilang asing enggak bermain. Pasar memang medan perang modal. Tapi asing cuma bisa menyerang kalau benteng kita rapuh.”

“Maksud lo?”

“Kurs melemah dan IHSG jatuh itu bukan sekadar karena konspirasi. Itu karena pasar kehilangan kepercayaan. Investor melihat fiskal tidak disiplin. Defisit melebar. Belanja tidak jelas multiplier-nya. Kebijakan berubah-ubah. Program besar diumumkan tanpa kajian akademik yang kuat. Pasar membaca itu sebagai risiko.”

Budi menggeleng.

“Lo terlalu percaya teori buku. Di dunia nyata, ada kekuatan besar yang enggak mau Indonesia bangkit.”

Anto tertawa kecil, tetapi tidak bahagia.

“Bud, bangsa ini jangan selalu sembunyi di balik narasi dikepung asing. Kalau rumah kita bocor, jangan salahkan hujan terus. Perbaiki atapnya.”

Budi menyulut rokok.

“Lo lupa, rupiah jatuh karena dolar menguat. The Fed tinggi. Global risk-off. Perang, minyak, geopolitik. Itu semua eksternal.”

“Benar. Tapi kenapa negara lain lebih tahan? Kenapa kalau rupiah melemah, IHSG ikut jatuh lebih dalam? Karena investor tahu pelemahan rupiah akan menekan emiten. Perusahaan yang punya utang dolar akan terbebani. Importir bahan baku akan kena biaya lebih tinggi. Margin turun. Inflasi impor naik. BI terpaksa jaga bunga lebih tinggi. Kalau bunga tinggi, konsumsi dan kredit melambat. Kalau kredit melambat, laba bank tertekan. Kalau laba turun, valuasi saham dikoreksi. Itu rantainya.”

Budi diam sebentar. Asap rokok naik di antara mereka seperti kabut kecil. “Tapi menteri bilang fundamental kuat.”

“Fundamental kuat itu bukan mantra,” kata Anto. “Fundamental harus terlihat di arus kas, cadangan devisa, disiplin fiskal, kualitas belanja, kepastian hukum, produktivitas, ekspor bernilai tambah, dan kepercayaan pasar. Kalau tiap minggu kebijakan berubah, investor bingung. Kalau pemerintah bicara seolah kurs tidak penting karena orang desa tidak pakai dolar, pasar makin takut.”

Budi menatapnya tajam. “Menurut lo kurs penting untuk rakyat desa?”

“Sangat penting. Pupuk bisa punya komponen impor. BBM terkait harga minyak global. Obat, alat mesin, gandum, bahan baku industri, spare part, semuanya terhubung ke dolar. Kurs melemah itu tidak langsung datang ke desa sebagai kata ‘dolar’. Ia datang sebagai harga beras naik, ongkos produksi naik, barang makin mahal, lapangan kerja makin sempit.”

Budi terdiam.

Anto melanjutkan, kali ini lebih pelan. “Yang bikin gue marah bukan karena saham turun. Pasar memang bisa turun. Yang bikin gue hancur adalah pemerintah memperlakukan risiko seperti gangguan komunikasi. Seolah cukup diyakinkan dengan konferensi pers. Bayar buzzer, konten sampah. Padahal pasar tidak percaya kata-kata. Pasar percaya disiplin.”

“Disiplin apa?” Tanya Budi.

“Disiplin fiskal. Disiplin kebijakan. Disiplin data. Disiplin akademik. Jangan bikin program besar hanya karena ingin terlihat populis. Jangan umumkan kebijakan tanpa menghitung dampaknya ke APBN, inflasi, kurs, bunga, dan kepercayaan investor. Pasar itu tidak sentimental. Ia hanya bertanya: apakah negara ini bisa membayar janji-janjinya tanpa merusak neraca?”

Budi menghela napas. “Lo sekarang jadi terlalu sinis.”

“Bukan sinis. Gue cuma kehilangan uang yang gue kumpulkan bertahun-tahun karena gue percaya negara ini dikelola dengan akal sehat.”

Budi menyulut rokoknya lagi. Matanya menyipit, seolah sedang membaca sesuatu yang tidak tertulis di udara. “Lo terlalu menyalahkan pemerintah, To. Gue tetap yakin ini ada permainan asing. Mereka tekan rupiah, banting IHSG, lalu nanti masuk lagi di bawah. Retail dibuat panik.”

Anto tertawa pendek. Bukan tawa gembira. Lebih seperti bunyi kaca retak. “Retail memang panik, Bud. Tapi jangan lupa, jumlah investor retail yang terseret rugi itu sudah tidak terhitung. Mereka bukan semua spekulan. Banyak dari mereka karyawan, guru, pensiunan, anak muda yang baru belajar investasi, ibu rumah tangga yang menaruh tabungan keluarga, orang-orang biasa yang percaya pada narasi literasi keuangan.”

Budi diam.

“Mereka masuk ke bursa karena diberi keyakinan bahwa pasar modal adalah jalan modern untuk membangun masa depan. Setiap tahun ada kampanye investasi. Setiap pejabat bicara tentang inklusi keuangan. Setiap sekuritas mengajak rakyat kecil jadi investor. Tapi ketika pasar rusak, ketika saham digoreng, ketika emiten bermasalah tetap bebas melantai, siapa yang melindungi mereka?”

“Kan ada OJK, BEI, aturan disclosure,” jawab Budi.

Anto menatap Budi tajam. “Itu di atas kertas. Di lapangan, lucunya, banyak emiten yang jelas-jelas bermasalah tetap aman saja. Pelanggaran free float dibiarkan. Permainan saham tetap berjalan. Transaksi tidak wajar muncul berulang. Tidak ada sanksi yang benar-benar membuat pelaku takut.”

Budi mengembuskan asap rokok. “Lo jangan samakan semua emiten. Banyak juga yang bagus.”

“Gue tidak bilang semua buruk. Tapi pasar yang sehat bukan hanya ditentukan oleh emiten bagus. Pasar yang sehat ditentukan oleh apakah emiten buruk bisa dihukum. Kalau yang bermasalah tetap dibiarkan, yang rusak bukan hanya sahamnya. Yang rusak adalah kepercayaan terhadap seluruh pasar.”

Budi bersandar di kursinya. “Jadi menurut lo bursa kita sudah separah itu?”

Anto menatap cangkir kopinya. Permukaannya gelap, memantulkan lampu warung yang redup. “Kadang gue merasa pasar saham sekarang tidak jauh berbeda dari investasi bodong yang dibungkus jas resmi dan pidato optimisme.”

Budi langsung menegakkan badan. “Wah, itu keras banget, To.”

“Keras karena yang hilang bukan angka kecil. Orang kehilangan tabungan. Kehilangan uang sekolah anak. Kehilangan dana pensiun. Bedanya hanya satu.”

“Apa?”

“Yang satu ilegal sejak awal. Yang satu legal, diawasi, diseminarkan, dipromosikan, diberi panggung, diberi istilah keren, market deepening, financial inclusion, long-term investment. Tapi kalau pengawasannya lemah, kalau pelanggaran dibiarkan, kalau saham gorengan tetap beredar, kalau free float hanya jadi angka kosmetik, maka bagi retail yang rugi, rasanya sama saja: uangnya hilang dan tidak ada yang bertanggung jawab.”

Budi mengetuk meja dengan jarinya. “Tapi investor juga harus sadar risiko.”

Anto mengangguk.

“Benar. Investor harus sadar risiko pasar. Harga bisa naik, harga bisa turun. Itu normal. Tapi investor tidak pernah setuju untuk masuk ke pasar yang aturannya hanya berlaku bagi yang lemah. Risiko pasar itu satu hal. Risiko karena tata kelola buruk, manipulasi, pembiaran, dan pejabat yang menjual optimisme palsu itu hal lain.”

“Optimisme palsu?”

“Ya. Setiap kali indeks turun, publik disuruh tenang. Katanya fundamental kuat. Katanya bursa akan naik. Katanya ini hanya koreksi. Tetapi di belakang layar, asing keluar, rupiah melemah, yield naik, fiskal longgar, kebijakan berubah-ubah, dan pengawasan pasar modal tidak cukup menggigit. Kalau begitu, optimismenya bukan edukasi. Itu anestesi.”

“Anestesi?”

“Obat bius, Bud. Supaya orang tidak sadar bahwa lukanya makin dalam.”

Budi terdiam lebih lama kali ini.

Anto melanjutkan, suaranya menurun tetapi lebih tajam. “Gue tidak marah karena pasar turun. Gue marah karena retail selalu diminta dewasa menerima kerugian, sementara pelaku besar sering dibiarkan tetap nyaman. Kalau rakyat kecil salah beli saham, katanya kurang literasi. Tapi kalau emiten bermasalah tetap lolos, kalau bandar main harga, kalau free float dilanggar, kalau laporan keuangan dipertanyakan, tiba-tiba semua jadi abu-abu.”

Budi menatap Anto. Untuk pertama kalinya, ia tidak segera membantah. “Jadi menurut lo ini bukan cuma masalah IHSG?”

“Bukan. Ini masalah moral pasar. Bursa bukan sekadar tempat jual beli saham. Bursa adalah institusi kepercayaan. Kalau kepercayaan rusak, indeks bisa naik besok pun belum tentu menyembuhkan luka orang.”

Anto memandang keluar jendela. Hujan masih turun. Di trotoar, seorang pengemudi ojek berteduh sambil melihat ponselnya. Entah menunggu order, entah melihat saham yang merah. “Dan ketika kelas menengah kehilangan kepercayaan,” kata Anto pelan, “negara kehilangan salah satu fondasi sosialnya. Mereka yang dulu percaya pada kerja, tabungan, investasi, dan masa depan, pelan-pelan berubah menjadi orang sinis. Itu lebih berbahaya daripada IHSG turun.”

Budi akhirnya mematikan rokoknya. “Mungkin lo benar. Tapi gue masih percaya ada tangan asing.”

Anto tersenyum lelah. “Mungkin ada. Tapi tangan asing hanya kuat kalau pagar rumah kita keropos. Jangan marah pada maling saja. Tanya juga kenapa penjaganya tidur.”

Hujan di luar semakin deras. Di kaca warung, wajah Anto terlihat berbayang. Seperti ada dua dirinya di sana: satu yang masih ingin percaya, satu lagi yang sudah terluka.

Malam itu Anto pulang lebih lambat. Di rumah, Rini duduk di meja makan. Anak-anak sudah masuk kamar. Di atas meja ada tagihan sekolah, daftar kebutuhan rumah, dan secangkir teh yang sudah dingin.

“Kamu dari mana?” tanya Rini.

“Ketemu Budi.”

“Bahas saham lagi?”

Anto mengangguk.

Rini menatapnya lama.

“Aku takut, To.”

Kalimat itu jatuh pelan, tetapi lebih berat daripada amarah.

Anto duduk di depannya. “Aku juga takut.”

Untuk pertama kalinya setelah berbulan-bulan, Anto mengatakannya dengan jujur. Bukan sebagai kepala keluarga yang pura-pura kuat. Bukan sebagai investor ritel yang berlindung di balik grafik. Tetapi sebagai manusia yang sadar bahwa masa depan bisa runtuh bukan karena ia malas bekerja, melainkan karena ia terlalu percaya bahwa negara tahu cara menjaga kepercayaan.

Rini menunduk. Matanya basah. “Apa kita masih punya masa depan? Mungkin sebentar lagi perusahaan tempat kamu kerja akan PHK karena kurs melemah..”

Anto memegang tangan istrinya. “Entahlah …Hanya satu yang bisa kita lakukan yaitu berdoa. Kalau sampai di PHK, aku mungkin terpaksa kerja di luar negeri..”

Di luar, hujan terus turun. Jakarta basah, lelah, dan bising. Di layar televisi ruang tamu, seorang pejabat kembali bicara tentang optimisme, pertumbuhan, dan pasar yang akan pulih. Tetapi suara itu kini terdengar jauh, seperti datang dari negeri lain. Anto mematikannya.

Anto membuka beberapa berita lama di ponselnya. Angkanya membuat dadanya sesak. Jumlah investor pasar modal sudah puluhan juta SID. Investor saham sendiri sudah mendekati sepuluh juta. Mereka bukan semua spekulan. Banyak dari mereka pegawai, guru, pensiunan, anak muda, ibu rumah tangga, dan keluarga kelas menengah yang percaya bahwa pasar modal adalah jalan modern untuk menyiapkan masa depan. Tetapi ketika IHSG jatuh, angka-angka itu berubah menjadi wajah manusia.

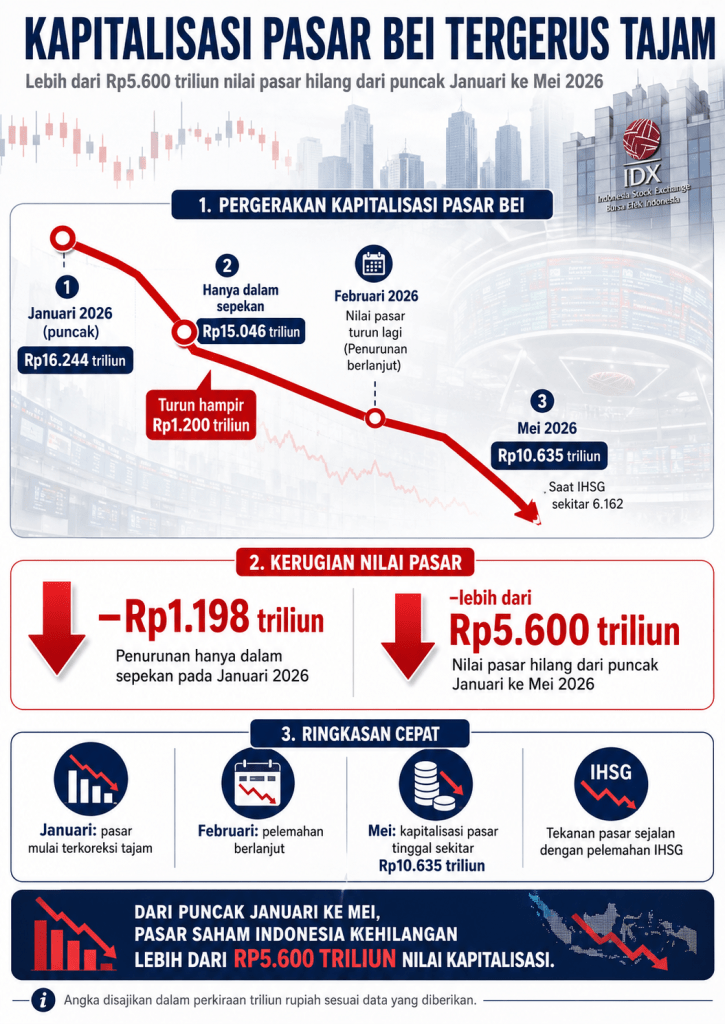

Pada Januari 2026, kapitalisasi pasar BEI sempat turun dari sekitar Rp16.244 triliun menjadi Rp15.046 triliun hanya dalam sepekan. Hampir Rp1.200 triliun nilai pasar menguap. Pada Februari, nilainya turun lagi. Lalu pada Mei, ketika IHSG jatuh ke sekitar 6.162, kapitalisasi pasar tinggal sekitar Rp10.635 triliun. Dari puncak Januari ke Mei, lebih dari Rp5.600 triliun nilai pasar hilang.

Anto tahu, tidak semua itu kerugian retail. Ada saham pengendali, institusi, asing, dana pensiun, asuransi, dan manajer investasi.

Tetapi ia juga tahu satu hal, bahwa retail selalu paling telanjang ketika badai datang. Mereka masuk dengan harapan, tetapi keluar dengan luka. Mereka diajak menjadi investor jangka panjang, tetapi sering dibiarkan sendirian ketika struktur pasar rusak.

Malam itu ia sadar, kerugian terbesar bukan hanya pada saham yang jatuh dari Rp1 miliar menjadi Rp300 juta. Kerugian terbesar adalah runtuhnya kepercayaan. Kepercayaan kepada pasar. Kepercayaan kepada kata-kata pejabat. Kepercayaan kepada rencana masa tua yang dulu terlihat begitu masuk akal.

Ia juga sadar bahwa pasar modal yang buruk tidak hanya menghancurkan portofolio. Ia menghancurkan bahasa optimisme kelas menengah. Ia membuat orang yang dulu percaya pada kerja keras, tabungan, dan investasi, mulai bertanya apakah semua itu masih masuk akal.

Ketika negara tidak disiplin mengelola ekonomi, yang hancur bukan hanya indeks. Yang hancur adalah ruang makan keluarga, percakapan suami istri, mimpi anak-anak, dan keberanian kelas menengah untuk percaya bahwa masa depan bisa direncanakan. Dan ketika pasar yang seharusnya menjadi tempat pembentukan modal berubah menjadi panggung permainan, maka yang jatuh bukan hanya harga saham. Yang jatuh adalah martabat kepercayaan publik. Di situlah luka Anto menjadi luka banyak orang. Bukan luka karena tidak paham risiko. Tetapi luka karena risiko terlalu percaya kepada pemerintah..

Tinggalkan komentar