Di sebuah negeri bernama Arwana, ada sebuah kota kecil bernama Lumbung Sari. Kota itu tidak besar, tetapi hidup. Di pagi hari, pasar sudah ramai. Petani membawa sayur, nelayan membawa ikan, penjahit membuka kios, tukang roti menyalakan oven, pedagang kopi menyeduh air panas, dan para buruh harian menunggu pekerjaan di depan terminal.

Di kota itu, hampir semua orang bekerja sendiri. Mereka bukan pegawai bergaji tetap. Mereka hidup dari dagangan, panen, upah borongan, pesanan jahitan, hasil bengkel, warung makan, dan kiriman barang dari desa. Kalau pasar ramai, mereka makan enak. Kalau pasar sepi, mereka berutang di warung.

Suatu hari, harga-harga mulai naik. Beras naik sedikit. Minyak goreng naik sedikit. Ongkos angkut dari pelabuhan naik. Pupuk naik. Bahan kain naik. Tepung naik. Orang-orang mulai gelisah. Wali Kota Lumbung Sari segera mengumpulkan para penasihatnya.

“Inflasi adalah musuh,” kata Kepala Dewan Harga. “Kalau harga naik, rakyat menderita. Maka harga harus ditekan.”

“Bagaimana caranya?” tanya wali kota.

“Kita kurangi peredaran uang. Kita naikkan bunga pinjaman. Kita perlambat belanja kota. Kita tahan subsidi pupuk. Kita batasi kredit dagang. Kalau uang berkurang, belanja turun. Kalau belanja turun, harga akan jinak.”

Wali kota mengangguk. Di atas kertas, usul itu tampak masuk akal.

Maka sejak hari itu, Kota Lumbung Sari menjalankan kebijakan baru, harga harus stabil dengan segala cara.

Bank kota menaikkan bunga pinjaman. Pedagang kecil yang biasa meminjam modal untuk membeli stok tidak lagi berani mengambil kredit. Petani yang biasanya membeli pupuk sebelum panen mulai mengurangi pemakaian pupuk. Tukang roti membeli tepung lebih sedikit. Penjahit menolak pesanan besar karena tidak sanggup membeli kain di muka. Warung makan mengurangi porsi karena tidak punya modal kerja.

Beberapa bulan kemudian, laporan Dewan Harga menunjukkan kabar baik.

“Inflasi turun,” kata mereka bangga.

Wali kota tersenyum. “Berarti rakyat lebih sejahtera?”

Tidak ada yang menjawab. Sebab di pasar, keadaan justru berbeda. Harga cabai memang turun, tetapi bukan karena panen melimpah dan distribusi membaik. Harga cabai turun karena pembeli sepi. Petani terpaksa menjual murah sebelum cabainya busuk. Harga ikan turun karena nelayan tidak punya cold storage. Mereka harus melepas ikan hari itu juga, berapa pun harga yang ditawarkan tengkulak.

Di warung kopi, seorang pedagang bernama Pak Raka mengeluh.

“Dulu harga agak naik, tapi pasar ramai. Sekarang harga lebih tenang, tapi orang tidak punya uang.”

Di sebelahnya, Bu Sari, penjual sayur, menjawab pelan, “Yang kami butuhkan bukan sekadar harga murah. Kami butuh pembeli. Kami butuh modal. Kami butuh pasar yang hidup.”

Namun di balai kota, para penasihat tetap merayakan angka.

“Lihat,” kata Kepala Dewan Harga sambil menunjuk grafik. “Harga terkendali. Kota berhasil.”

Pada saat yang sama, toko-toko kecil mulai tutup. Buruh harian semakin sering pulang tanpa upah. Anak-anak muda menunda menikah. Keluarga kelas menengah mulai menjual perhiasan, mengurangi les anak, dan menunda memperbaiki rumah. Kota itu memang tidak mengalami lonjakan harga. Tetapi perlahan, dapur rakyat kehilangan api.

Pendahuluan

Kemarin Nikkei menurunkan artikel yang penting dibaca sebagai alarm dini. Dalam artikel itu, Presiden Kao Indonesia, Shoichi Hasegawa, memperingatkan bahwa Indonesia menghadapi risiko “vicious stagflation”. Istilah ini keras, tetapi relevan. Yang dimaksud bukan sekadar stagflasi dalam pengertian klasik—pertumbuhan mandek dan inflasi tinggi—melainkan lingkaran tekanan yang datang dari dua arah sekaligus, yaitu biaya produksi naik dari sisi suplai, sementara daya beli masyarakat melemah dari sisi permintaan.

Inilah yang membuat situasinya berbahaya. Bila hanya inflasi yang naik, negara masih bisa menahan harga melalui kebijakan moneter, subsidi, atau intervensi pasokan. Bila hanya pertumbuhan yang melemah, negara masih bisa mendorong permintaan melalui belanja publik dan stimulus. Tetapi ketika keduanya terjadi bersamaan—biaya produksi naik dan daya beli turun—ruang kebijakan menjadi jauh lebih sempit. Pemerintah tidak mudah menaikkan stimulus karena ruang fiskal terbatas. Bank sentral juga tidak mudah menurunkan suku bunga karena rupiah dan inflasi harus dijaga.

Di sinilah letak bahaya “vicious stagflation”. Perusahaan menghadapi kenaikan biaya dari bahan baku, energi, logistik, kurs, dan biaya pendanaan. Tetapi mereka tidak bisa mudah menaikkan harga jual karena konsumen melemah. Akibatnya, margin tertekan. Jika margin tertekan, perusahaan menunda ekspansi, mengurangi produksi, menahan rekrutmen, atau bahkan melakukan efisiensi tenaga kerja. Ketika lapangan kerja melambat, daya beli makin melemah. Daya beli yang melemah kembali menekan penjualan. Itulah lingkaran setan stagflasi. Dalam bahasa sederhana, produsen tidak kuat menanggung biaya, konsumen tidak kuat menanggung harga.

Kondisi ini berbeda dengan inflasi yang lahir dari ekonomi yang sedang ekspansif. Dalam ekonomi yang sehat, harga naik karena permintaan kuat, produksi bertambah, upah ikut naik, dan investasi bergerak. Tetapi dalam kondisi stagflasi, harga naik bukan karena rakyat makin sejahtera, melainkan karena biaya energi, impor, kurs, logistik, dan bunga yang mahal. Ini adalah inflasi biaya, bukan inflasi kemakmuran.

Karena itu, respons kebijakan tidak boleh hanya mengandalkan suku bunga. Jika sumber tekanan harga berasal dari energi, impor, kurs, dan distribusi, maka jawabannya tidak cukup dengan mengetatkan moneter. Pengetatan suku bunga mungkin membantu menjaga rupiah dan ekspektasi inflasi, tetapi ia juga memperbesar biaya modal, memperlambat kredit produktif, dan menekan UMKM. Di negara seperti Indonesia, di mana UMKM menyerap mayoritas tenaga kerja, kredit yang mahal dapat memperlemah basis produksi rakyat.

Solusinya harus lebih struktural. Pertama, pemerintah harus membedakan sumber inflasi. Inflasi karena energi dan impor harus dijawab dengan stabilisasi energi, substitusi impor, penguatan produksi domestik, dan efisiensi logistik. Kedua, kebijakan moneter perlu dikaitkan dengan kanal kredit. Jika bunga tinggi dibutuhkan untuk menjaga rupiah, maka harus ada jalur pembiayaan produktif khusus bagi UMKM, petani, industri kecil, dan produsen lokal. Ketiga, APBN harus diarahkan untuk memperbesar kapasitas produksi, bukan sekadar menopang konsumsi jangka pendek.

Yang dibutuhkan bukan hanya bansos, tetapi infrastruktur produksi: irigasi, gudang, cold chain, resi gudang, pasar digital, standardisasi mutu, akses ekspor, dan pembiayaan berbasis arus kas. Dengan begitu, stabilitas harga tidak dicapai dengan menekan produsen kecil, tetapi dengan memperkuat pasokan dan memperpendek rantai distribusi.

Peringatan Nikkei seharusnya tidak dibaca sebagai vonis bahwa Indonesia sudah jatuh ke krisis. Ia harus dibaca sebagai sinyal bahwa angka makro tidak cukup lagi untuk menenangkan pasar dan rakyat. Yang paling berbahaya adalah ketika statistik masih tampak rapi, tetapi realitas sosial mulai retak. Harga tampak terkendali, tetapi rakyat mengurangi belanja. Pertumbuhan tampak tinggi, tetapi ditopang belanja musiman. Inflasi rendah, tetapi produsen kecil tertekan. Kelas menengah masih terlihat bekerja, tetapi perlahan turun kelas.

Maka benar, terima kasih kepada peringatan itu. Nikkei hanya menyebutkan alarmnya. Tetapi pekerjaan rumahnya ada pada kita yaitu membangun ekonomi yang tidak hanya stabil di atas kertas, tetapi juga kuat di dapur rakyat, di warung kecil, di pabrik, di sawah, di pelabuhan, dan di kantong kelas menengah.

Indonesia tidak boleh hanya mengejar inflasi rendah. Indonesia harus mengejar stabilitas yang berkeadilan: harga terkendali, produksi rakyat hidup, upah dan pendapatan naik, kredit produktif mengalir, kelas menengah terlindungi, dan sektor riil tidak mati karena uang terlalu mahal. Sebab ekonomi yang kuat bukan ekonomi yang sekadar berhasil menurunkan angka inflasi. Ekonomi yang kuat adalah ekonomi yang membuat rakyat tetap mampu membeli, produsen tetap mampu memproduksi, dan negara tetap mampu menjaga harapan.

Esai ini berargumen bahwa kebijakan makroekonomi Indonesia perlu membedakan antara inflasi yang lahir dari ekspansi produktif dan inflasi yang lahir dari distorsi struktural. Inflasi yang bersumber dari peningkatan permintaan, produksi, dan pendapatan rakyat memiliki karakter berbeda dari inflasi yang bersumber dari depresiasi kurs, kenaikan harga energi, rente distribusi, impor mahal, dan biaya modal tinggi. Karena itu, stabilitas harga tidak boleh dicapai dengan mengorbankan distribusi likuiditas ke sektor produktif rakyat.

Inflasi, Uang, dan Sektor Riil

Dalam teori makroekonomi, inflasi dapat dijelaskan melalui berbagai pendekatan. Perspektif monetaris menekankan hubungan antara pertumbuhan jumlah uang beredar dan tingkat harga. Sementara itu, pendekatan Keynesian menempatkan inflasi dalam hubungan antara permintaan agregat, kapasitas produksi, pengangguran, dan upah. Dalam model Phillips Curve, tekanan inflasi dapat muncul ketika permintaan agregat mendorong ekonomi mendekati atau melampaui kapasitas potensial.

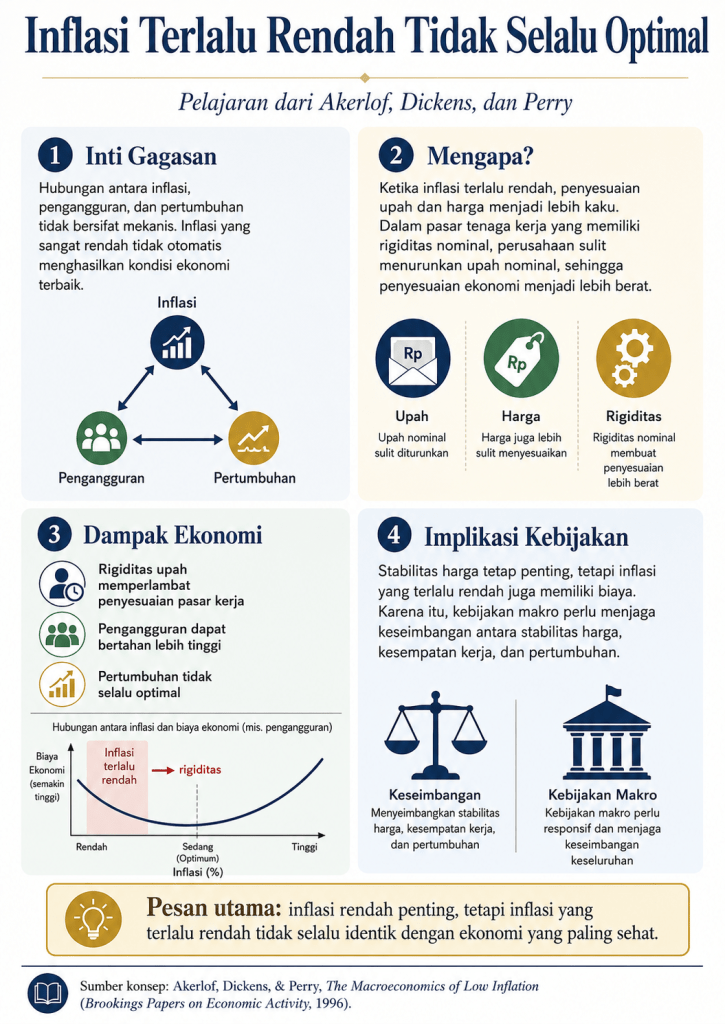

Namun, literatur modern menunjukkan bahwa hubungan inflasi, pengangguran, dan pertumbuhan tidak bersifat mekanis. Akerlof, Dickens, dan Perry dalam studi tentang macroeconomics of low inflation menunjukkan bahwa inflasi yang terlalu rendah juga dapat menimbulkan rigiditas penyesuaian upah dan harga, terutama ketika terdapat kekakuan nominal dalam pasar tenaga kerja. Dengan kata lain, inflasi yang sangat rendah tidak selalu identik dengan kondisi ekonomi optimal.

Di negara berkembang, persoalannya lebih kompleks. Inflasi tidak hanya lahir dari sisi permintaan, tetapi juga dari struktur produksi, ketergantungan impor, nilai tukar, biaya energi, kualitas distribusi, serta akses terhadap pembiayaan. Oleh karena itu, kebijakan moneter yang terlalu sempit—hanya mengejar inflasi rendah melalui pengetatan suku bunga—dapat menimbulkan efek samping terhadap kredit, investasi, dan tenaga kerja.

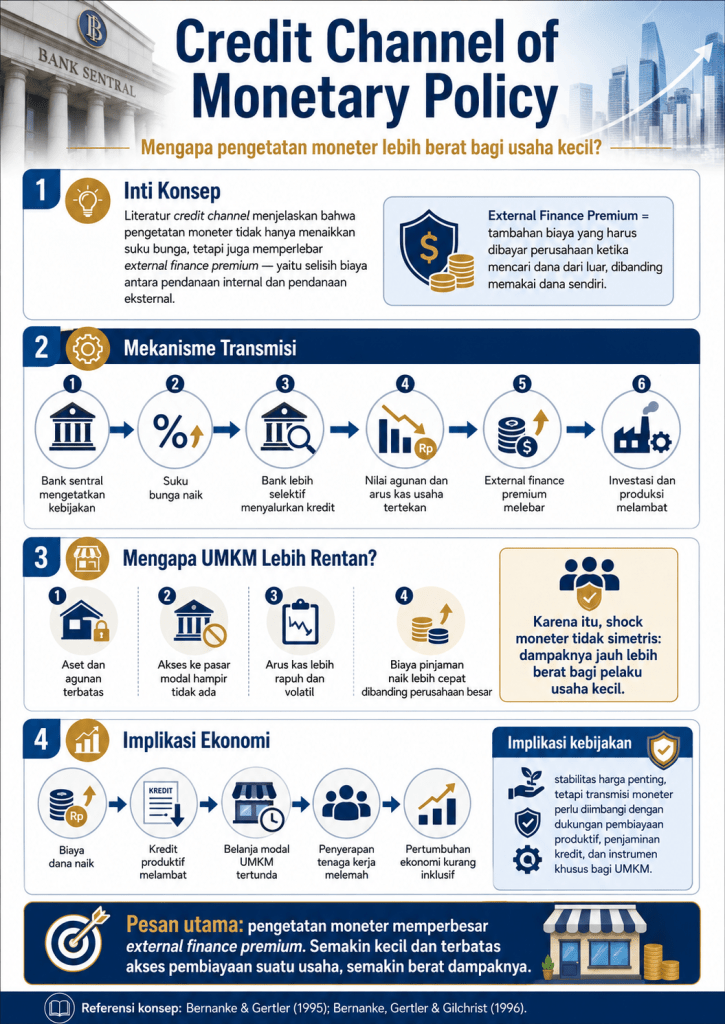

Literatur tentang credit channel of monetary policy menjelaskan bahwa pengetatan moneter memperbesar external finance premium, yaitu selisih biaya antara pendanaan internal dan eksternal. Dampaknya lebih berat bagi pelaku usaha kecil yang memiliki keterbatasan agunan dan akses kredit.

Dengan kerangka ini, kebijakan anti-inflasi perlu dilihat bukan hanya dari hasil akhirnya berupa inflasi rendah, tetapi juga dari mekanisme transmisinya. Jika inflasi ditekan melalui suku bunga tinggi, likuiditas ketat, pelemahan kredit produktif, dan perlambatan belanja publik, maka sektor yang paling rentan biasanya adalah UMKM dan rumah tangga berpendapatan tidak tetap.

UMKM sebagai Fondasi Mikro

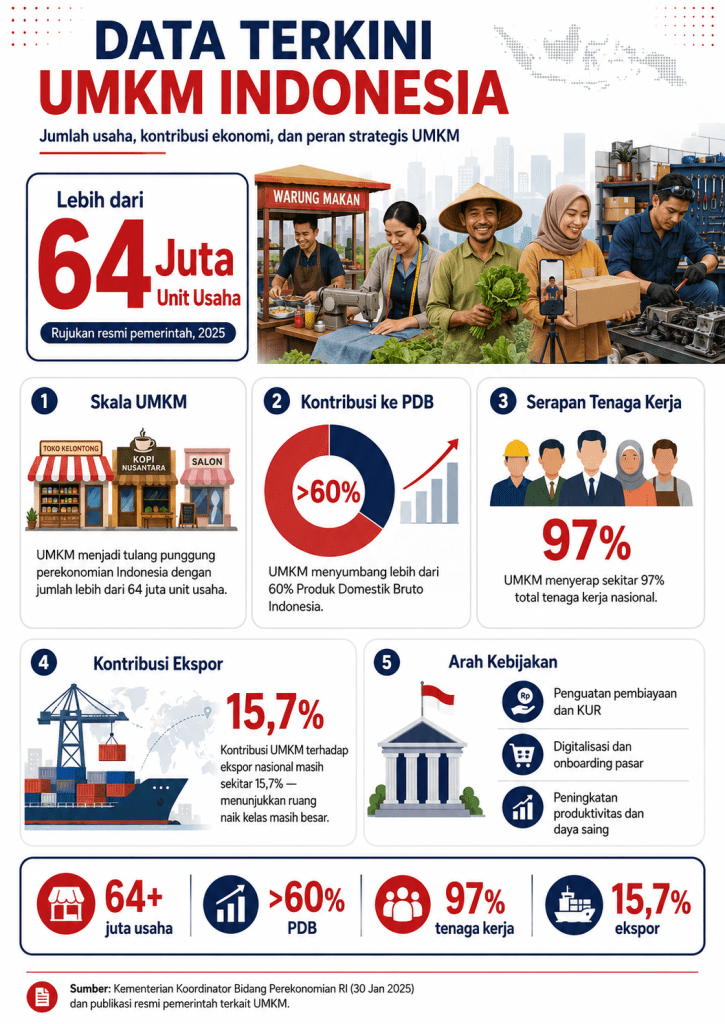

Indonesia adalah ekonomi yang ditopang oleh jutaan unit usaha kecil. UMKM bukan sekadar pelengkap ekonomi modern, melainkan fondasi sosial-ekonomi yang menopang konsumsi, pekerjaan, dan distribusi pendapatan. Pemerintah menyebut terdapat puluhan juta UMKM yang berkontribusi besar terhadap PDB dan menyerap mayoritas tenaga kerja nasional.

Struktur ini membuat kebijakan makro harus sangat sensitif terhadap ekonomi mikro. Sebagian besar pelaku UMKM tidak hidup dari gaji tetap. Pendapatan mereka bergantung pada arus kas harian, permintaan lokal, akses modal kerja, biaya distribusi, dan kemampuan mempertahankan margin. Bila kebijakan moneter mengetat, suku bunga naik, dan perbankan semakin selektif, dampaknya tidak simetris. Korporasi besar masih dapat mengakses pasar modal, pinjaman sindikasi, atau pembiayaan luar negeri. Sebaliknya, pelaku kecil sering kali terdorong ke pembiayaan informal dengan bunga tinggi.

Di sinilah muncul distorsi. Kebijakan inflasi rendah yang terlihat baik di tingkat makro dapat berbiaya mahal di tingkat mikro jika aliran uang ke sektor produktif rakyat melemah. Inflasi rendah yang dicapai dengan menurunkan daya beli, menahan kredit, atau memperlambat permintaan bukanlah stabilitas yang sehat. Itu lebih dekat dengan pelemahan ekonomi yang tertutup oleh angka harga yang tampak terkendali.

Karena itu, argumen utama bukanlah bahwa inflasi boleh dibiarkan tinggi. Inflasi tinggi tetap berbahaya. Namun, kebijakan inflasi harus dibedakan menurut sumbernya. Inflasi produktif muncul ketika permintaan naik bersamaan dengan peningkatan produksi dan pendapatan. Inflasi distorsif muncul ketika biaya naik akibat kurs, energi, impor, rente distribusi, dan bunga mahal, sementara pendapatan rakyat tidak ikut naik.

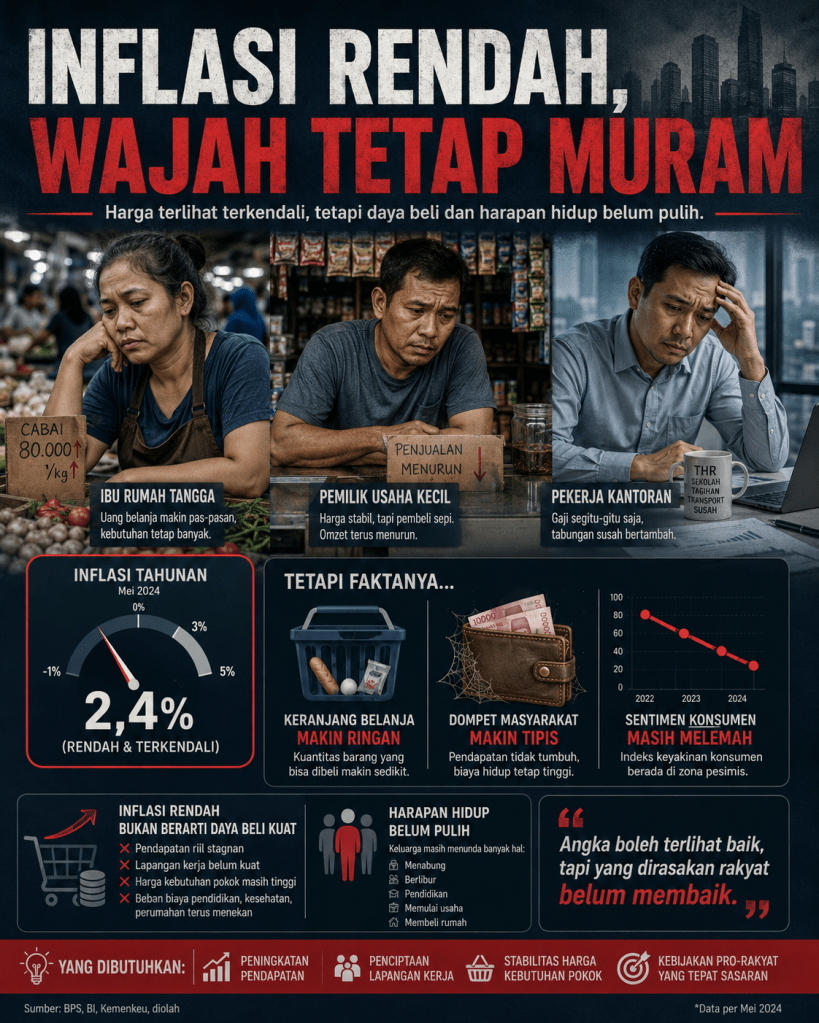

Membaca Data.

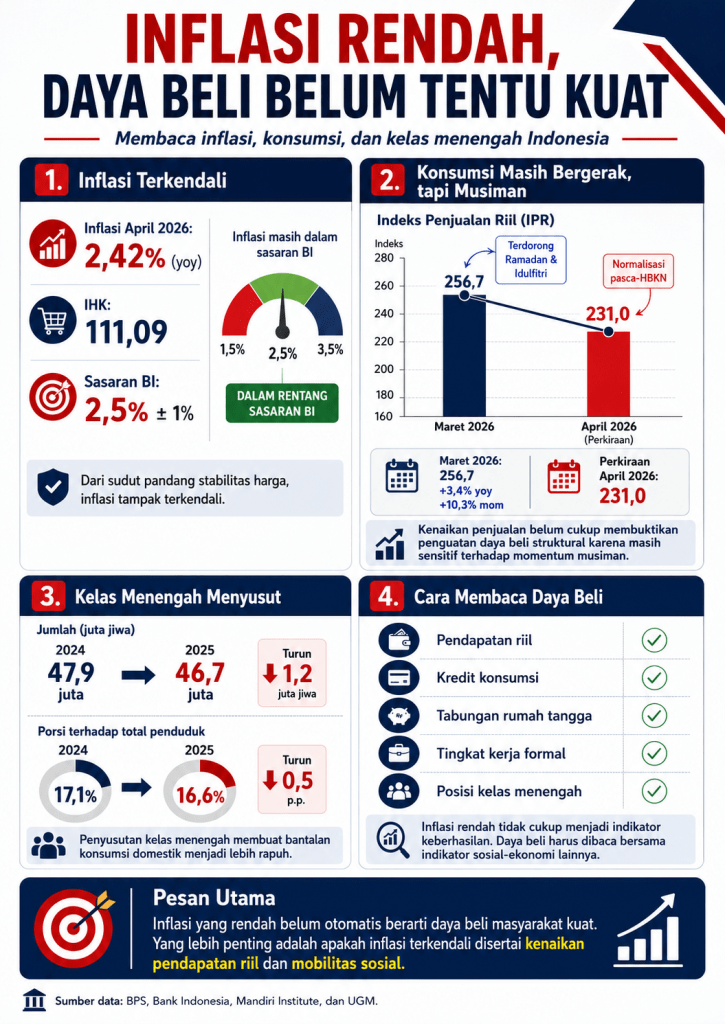

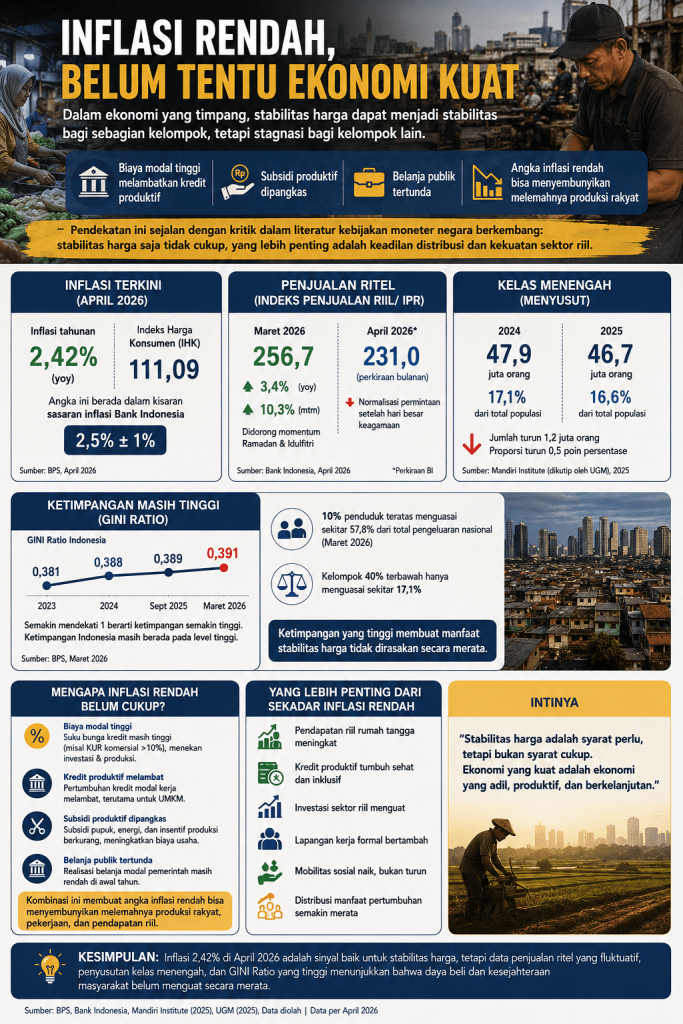

Data terbaru menunjukkan bahwa inflasi Indonesia secara tahunan pada April 2026 berada di 2,42%, dengan Indeks Harga Konsumen sebesar 111,09. Angka ini berada dalam kisaran sasaran inflasi Bank Indonesia 2,5% ± 1%. Dari sudut pandang stabilitas harga, ini tampak terkendali.

Namun, inflasi rendah tidak otomatis berarti daya beli masyarakat kuat. Bank Indonesia mencatat Indeks Penjualan Riil Maret 2026 sebesar 256,7, tumbuh 3,4% secara tahunan dan 10,3% secara bulanan, terutama dipengaruhi momentum Ramadan dan Idulfitri. Untuk April 2026, BI memperkirakan IPR turun menjadi 231,0 secara bulanan seiring normalisasi permintaan setelah hari besar keagamaan.

Data ini menunjukkan bahwa konsumsi masih bergerak, tetapi juga memperlihatkan sensitivitas konsumsi terhadap momentum musiman. Jika kenaikan penjualan lebih banyak didorong faktor musiman, maka ia belum cukup membuktikan penguatan daya beli struktural. Kinerja konsumsi perlu dibaca bersama indikator lain, yaitu pendapatan riil, kredit konsumsi, tabungan rumah tangga, tingkat kerja formal, dan posisi kelas menengah.

Dalam hal ini, tren kelas menengah mengkhawatirkan. Laporan Mandiri Institute yang dikutip oleh UGM menunjukkan bahwa jumlah kelas menengah Indonesia turun dari 47,9 juta orang pada 2024 menjadi 46,7 juta orang pada 2025. Proporsinya terhadap total populasi turun dari 17,1% menjadi 16,6%.

Penyusutan kelas menengah penting karena kelompok ini merupakan bantalan konsumsi domestik. Jika kelas menengah melemah, maka konsumsi rumah tangga yang selama ini menopang pertumbuhan akan menjadi lebih rapuh. Dalam konteks ini, inflasi rendah tidak cukup menjadi indikator keberhasilan. Yang lebih penting adalah apakah inflasi rendah itu disertai peningkatan pendapatan riil dan mobilitas sosial.

Anti-Inflasi at All Cost ?

Kebijakan yang terlalu menekankan penurunan inflasi melalui pengetatan likuiditas dapat menimbulkan bias distribusional. Kelompok yang paling diuntungkan dari inflasi rendah sering kali adalah pemegang aset finansial, kreditor, pekerja formal bergaji tetap, serta kelas menengah atas yang memiliki akses tabungan dan instrumen keuangan. Sementara kelompok yang paling terdampak oleh likuiditas ketat adalah UMKM, petani, pedagang kecil, pekerja informal, dan rumah tangga yang pendapatannya tidak stabil.

Dalam ekonomi yang timpang, stabilitas harga dapat menjadi stabilitas bagi sebagian kelompok, tetapi stagnasi bagi kelompok lain. Bila biaya modal tinggi, kredit produktif melambat, subsidi produktif dipangkas, dan belanja publik tertunda, maka angka inflasi rendah bisa menyembunyikan melemahnya produksi rakyat.

Pendekatan ini sejalan dengan kritik dalam literatur kebijakan moneter negara berkembang.

Epstein dalam kajian tentang inflation targeting, employment creation, and economic development menekankan bahwa bank sentral di negara berkembang tidak cukup hanya memiliki mandat sempit pada inflasi, tetapi perlu mempertimbangkan tujuan pembangunan yang lebih luas, termasuk kesempatan kerja, stabilitas sektor riil, dan pembangunan produktif.

Dengan demikian, kritik terhadap kebijakan anti-inflasi bukan berarti menolak stabilitas harga. Kritiknya adalah terhadap pendekatan yang menjadikan inflasi rendah sebagai tujuan tunggal, tanpa memperhitungkan struktur ekonomi, distribusi likuiditas, dan kapasitas produksi rakyat.

Indeks Penjualan Riil BI memakai tahun dasar 2010=100. Jika IPR Maret 2026 berada di 256,7, maka secara indeks penjualan eceran telah meningkat lebih dari dua setengah kali dibanding tahun dasar. Namun angka ini tidak boleh dibaca secara terpisah dari perubahan demografi, harga, urbanisasi, perubahan pola konsumsi, dan depresiasi rupiah.

Nilai tukar rupiah terhadap dolar AS telah melemah signifikan dibanding 2010. Pelemahan kurs memengaruhi harga barang impor, bahan baku industri, energi, logistik, dan biaya produksi. Dalam kondisi seperti ini, kenaikan indeks penjualan eceran belum tentu mencerminkan peningkatan kesejahteraan riil yang sebanding. Ia bisa mencerminkan gabungan antara pertumbuhan nominal, perubahan harga relatif, dan ekspansi jumlah konsumen.

Di sinilah pentingnya membedakan antara indikator makro dan pengalaman ekonomi mikro. Penjualan bisa terlihat meningkat, tetapi margin produsen kecil bisa tertekan. Inflasi bisa terlihat terkendali, tetapi petani dapat mengalami penurunan harga jual saat panen karena lemahnya daya serap pasar. Konsumsi bisa tetap berjalan, tetapi dibiayai dengan pengurangan tabungan atau peningkatan utang rumah tangga.

Dengan demikian, statistik makro perlu dibaca secara dialektis: bukan hanya apa yang naik dan turun, tetapi siapa yang diuntungkan, siapa yang tertekan, dan melalui mekanisme apa perubahan itu terjadi.

Keadilan Sosial.

Konstitusi ekonomi Indonesia menempatkan keadilan sosial sebagai salah satu tujuan utama pembangunan. Karena itu, kebijakan makro tidak boleh berhenti pada stabilitas harga, stabilitas kurs, dan pertumbuhan PDB. Kebijakan makro harus diuji dari dampaknya terhadap distribusi kesempatan ekonomi.

Stabilitas harga penting, tetapi tidak cukup. Stabilitas harga yang sehat harus berjalan bersama akses modal produktif bagi UMKM; harga yang adil bagi petani dan produsen kecil; kredit yang tidak hanya mengalir ke korporasi besar; distribusi logistik yang efisien; perlindungan kelas menengah agar tidak turun kelas; belanja publik yang memperkuat produktivitas, bukan sekadar konsumsi politik; instrumen moneter yang menjaga rupiah tanpa mematikan sektor produktif.

Jika kebijakan makro menghasilkan konsentrasi sumber daya pada kelompok kecil, maka stabilitas yang tercipta bersifat semu. Ia menenangkan pasar keuangan, tetapi tidak memperkuat basis sosial ekonomi rakyat. Dalam jangka panjang, stabilitas seperti itu rapuh karena tidak ditopang oleh daya beli yang luas dan produksi yang inklusif.

Implikasi Kebijakan

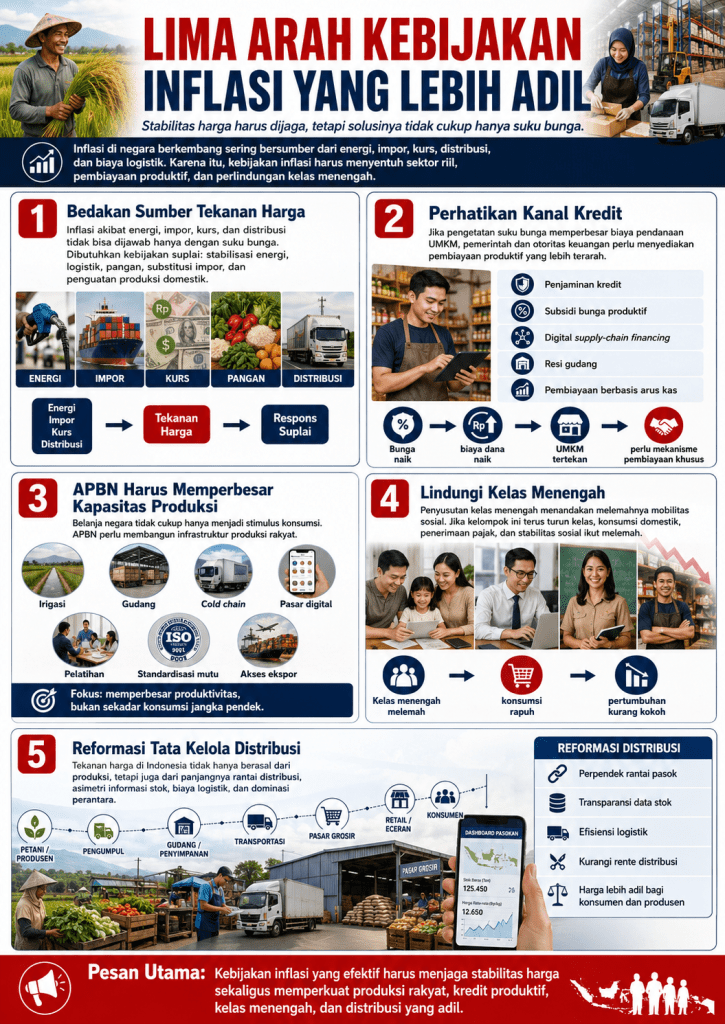

Pertama, kebijakan inflasi harus membedakan sumber tekanan harga. Inflasi akibat kenaikan energi, impor, kurs, dan distribusi tidak dapat hanya dijawab dengan suku bunga. Ia membutuhkan kebijakan suplai: stabilisasi energi, logistik, pangan, substitusi impor, dan penguatan produksi domestik.

Kedua, kebijakan moneter perlu memperhatikan kanal kredit. Jika pengetatan suku bunga memperbesar biaya pendanaan UMKM, maka pemerintah dan otoritas keuangan perlu menyediakan mekanisme pembiayaan produktif yang lebih terarah. Ini dapat dilakukan melalui penjaminan kredit, subsidi bunga produktif, digital supply-chain financing, resi gudang, dan pembiayaan berbasis arus kas.

Ketiga, APBN harus diarahkan untuk memperbesar kapasitas produksi rakyat. Belanja negara tidak cukup hanya berfungsi sebagai stimulus konsumsi. Ia harus membangun infrastruktur produksi: irigasi, gudang, cold chain, pasar digital, pelatihan, standardisasi mutu, dan akses ekspor bagi produsen kecil.

Keempat, kebijakan inflasi perlu dikaitkan dengan perlindungan kelas menengah. Penyusutan kelas menengah menunjukkan melemahnya mobilitas sosial. Jika kelompok ini terus turun kelas, maka konsumsi domestik, penerimaan pajak, dan stabilitas sosial akan ikut melemah.

Kelima, pemerintah perlu memperbaiki tata kelola distribusi. Banyak tekanan harga di Indonesia bukan hanya berasal dari produksi, tetapi dari panjangnya rantai distribusi, asimetri informasi stok, biaya logistik, dan dominasi perantara. Reformasi distribusi akan membuat harga lebih adil bagi konsumen tanpa menekan produsen.

Kesimpulan

Inflasi bukan hantu yang harus dibunuh dengan segala cara. Inflasi juga bukan hal yang boleh dibiarkan liar. Inflasi adalah gejala yang harus dibaca dari sumbernya, dampaknya, dan distribusi bebannya. Inflasi yang lahir dari ekspansi produksi, kenaikan pendapatan, dan perputaran ekonomi rakyat berbeda dari inflasi yang lahir dari kurs melemah, energi mahal, impor tinggi, rente distribusi, dan bunga mahal. Yang pertama dapat menjadi bagian dari proses pertumbuhan. Yang kedua adalah penyakit struktural.

Sebaliknya, inflasi rendah juga tidak otomatis berarti ekonomi sehat. Jika inflasi rendah dicapai melalui pelemahan daya beli, tekanan terhadap produsen kecil, kredit produktif yang mahal, dan penyusutan kelas menengah, maka stabilitas itu bersifat rapuh. Ia tampak baik dalam statistik, tetapi lemah dalam kenyataan sosial.

Karena itu, kebijakan makro Indonesia perlu bergerak dari sekadar stabilitas harga menuju stabilitas yang berkeadilan. Stabilitas yang sehat adalah stabilitas yang menjaga inflasi, tetapi juga memastikan uang mengalir ke sektor produktif, UMKM tumbuh, petani mendapatkan harga wajar, kelas menengah tidak turun kelas, dan rakyat memiliki pendapatan yang cukup untuk hidup bermartabat.

Pada akhirnya, ekonomi bukan hanya soal harga barang. Ekonomi adalah soal apakah rakyat punya uang, pekerjaan, pasar, modal, dan harapan. Tanpa itu, inflasi rendah hanya menjadi angka yang rapi di atas kertas, sementara kehidupan rakyat tetap berjalan di lorong yang semakin sempit.

Tinggalkan komentar