Memahami uang…

Uang pada dasarnya adalah trust. Demikian pemahaman yang berkembang sejak dunia meninggalkan standar emas dan memasuki era uang fiat modern. Nilai uang tidak lagi ditopang oleh emas yang tersimpan di brankas negara, melainkan oleh kepercayaan terhadap sistem yang menopangnya. Trust itu lahir dari banyak hal: good governance, disiplin fiskal, produktivitas ekonomi, stabilitas politik, kekuatan institusi, kemampuan menjaga inflasi, hingga persepsi risiko suatu negara di mata pasar global.

Karena itu, nilai mata uang tidak pernah benar-benar bisa dipolitisasi. Pasar adalah pihak yang menerima dampak langsung dari perubahan kurs. Ketika pelaku usaha, investor, eksportir, importir, hingga lembaga keuangan mulai meragukan konsistensi suatu negara, maka trust perlahan terkikis. Akibatnya, volatilitas meningkat, arus modal berubah arah, dan kurs akhirnya mengalami koreksi. Dalam sistem moneter modern, persepsi sering bergerak lebih cepat daripada data resmi.

Di era globalisasi finansial, uang juga tidak lagi sekadar lembaran kertas atau logam koin. Ia telah berevolusi menjadi berbagai lapisan likuiditas: M0 sebagai basis moneter, M1 sebagai uang transaksi, M2 dan M3 sebagai representasi ekspansi kredit, deposito, dan instrumen keuangan yang jauh lebih kompleks. Kini transformasi itu berlanjut menuju uang digital, stablecoin, hingga Central Bank Digital Currency (CBDC). Artinya, uang modern bukan hanya alat tukar, tetapi telah menjadi jaringan kepercayaan yang terhubung dengan sistem perbankan, pasar obligasi, teknologi pembayaran, dan geopolitik global.

Setiap negara mengelola sistem moneternya dengan pendekatan berbeda. Ada yang menggunakan free floating seperti USD, ada managed float seperti Singapore Dollar, ada pula yang lebih terkendali seperti China Yuan. Bahkan Yen Jepang berkembang menjadi mata uang pendanaan global melalui mekanisme carry trade. Walaupun berbeda model, semua sistem tersebut memiliki satu fondasi yang sama: konsistensi kebijakan.

Begitu konsistensi itu dilanggar—baik karena disiplin fiskal runtuh, intervensi politik berlebihan, ketidakjelasan arah moneter, maupun hilangnya kredibilitas institusi—maka trust mulai retak. Dan dalam dunia keuangan modern, hilangnya trust jauh lebih berbahaya dibanding sekadar kekurangan uang.

Dalam pembahasan ini, saya akan melihat uang bukan hanya sebagai alat pembayaran, tetapi sebagai refleksi kekuatan sistem suatu negara. Perspektif itu akan dibahas melalui empat mata uang utama yang memiliki karakter berbeda dalam sistem global: USD sebagai jangkar likuiditas dunia, Yen Jepang sebagai safe haven dan funding currency, Singapore Dollar sebagai simbol disiplin institusi dan efisiensi negara kecil, serta China Yuan sebagai representasi ambisi membangun alternatif tatanan moneter global baru.

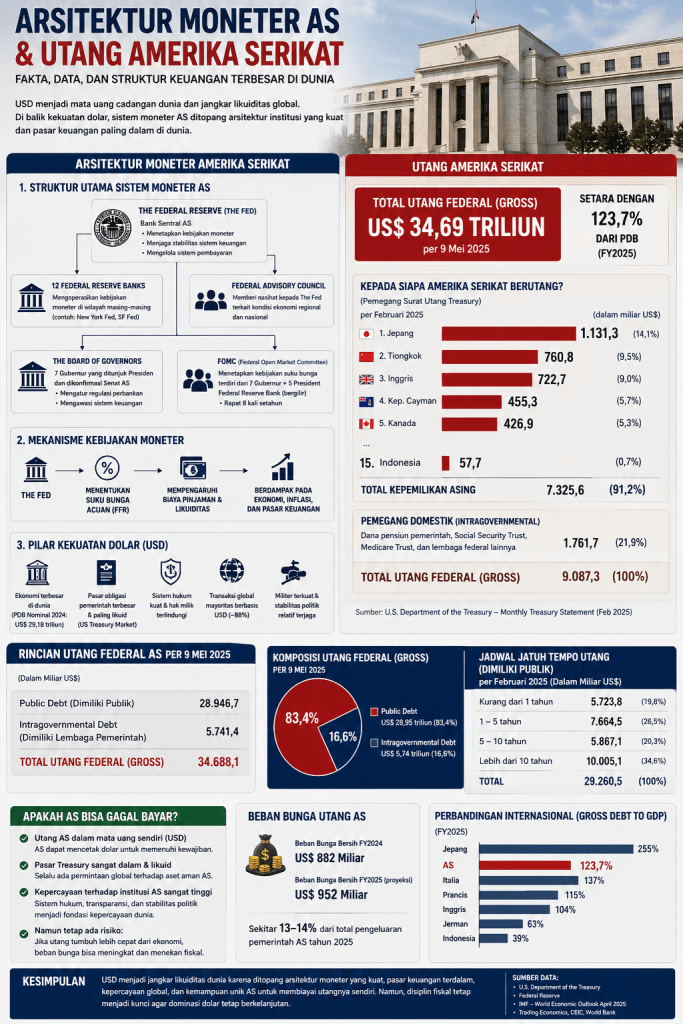

AS.

Fungsi utama USD dalam sistem internasional adalah sebagai reserve currency atau mata uang cadangan dunia. Sebagian besar bank sentral menyimpan cadangan devisa dalam bentuk US Treasury, deposito dolar, dan aset berbasis USD. Hal ini terjadi karena USD dianggap paling likuid, paling mudah diperdagangkan, dan relatif paling aman.

Dalam teori moneter internasional, reserve currency memungkinkan negara melakukan pembayaran impor, menjaga stabilitas kurs, membayar utang luar negeri, dan menghadapi capital outflow saat krisis. Karena perdagangan global sebagian besar menggunakan USD, hampir semua negara membutuhkan dolar untuk menjaga stabilitas ekonomi domestiknya. Akibatnya, permintaan terhadap USD terus terjaga secara struktural.

Pasar Obligasi AS

Salah satu pilar utama dominasi USD adalah pasar obligasi pemerintah Amerika Serikat atau US Treasury market. Pasar ini merupakan pasar obligasi terbesar dan paling likuid di dunia. Investor global membeli Treasury karena dianggap aman, mudah diperjualbelikan, dan memiliki risiko default sangat rendah. Dalam kondisi krisis global, modal internasional justru mengalir ke AS melalui pembelian Treasury. Fenomena ini dikenal sebagai flight to safety. Artinya, ketika dunia mengalami ketidakpastian, permintaan terhadap USD dan obligasi AS meningkat. Hal ini membuat Amerika Serikat memiliki keunggulan unik, yaitu mereka dapat membiayai defisit fiskal dalam skala sangat besar tanpa langsung mengalami krisis mata uang sebagaimana banyak negara berkembang.

Federal Reserve

Peran Federal Reserve sangat penting dalam sistem keuangan global. Kebijakan moneter AS tidak hanya memengaruhi ekonomi domestik, tetapi juga arus modal dunia. Ketika The Fed menurunkan suku bunga, melakukan quantitative easing, atau meningkatkan likuiditas, maka dolar mengalir ke berbagai negara melalui investasi portofolio, pinjaman global, pasar obligasi, dan sistem perbankan internasional.

Sebaliknya, ketika The Fed menaikkan suku bunga, maka modal kembali ke AS, DXY menguat, emerging markets mengalami tekanan kurs, dan biaya utang global meningkat. Karena itu, kebijakan moneter AS pada praktiknya menjadi jangkar siklus likuiditas dunia.

Petrodollar dan Perdagangan Energi

Dominasi USD semakin kuat sejak lahirnya sistem petrodollar pada 1970-an. Setelah kesepakatan antara Amerika Serikat dan Arab Saudi, perdagangan minyak global sebagian besar dilakukan menggunakan USD. Akibatnya negara importir energi membutuhkan dolar, eksportir minyak menyimpan dolar, dan surplus perdagangan global kembali masuk ke pasar keuangan AS. Sistem ini menciptakan siklus yang memperkuat permintaan global terhadap USD secara terus-menerus.

USD dan Kerentanan Negara Berkembang

Bagi negara berkembang, dominasi USD menciptakan dilema struktural. Banyak negara berutang dalam USD, melakukan perdagangan dalam USD, dan bergantung pada arus modal berbasis dolar. Akibatnya, ketika dolar menguat, nilai tukar domestik melemah, beban utang meningkat, inflasi impor naik, dan risiko krisis finansial membesar.

Fenomena ini menjelaskan mengapa banyak krisis di emerging markets sering berkaitan dengan kenaikan suku bunga The Fed, penguatan DXY, dan capital outflow. Dalam konteks tersebut, USD tidak hanya menjadi mata uang global, tetapi juga transmisi utama volatilitas sistem keuangan internasional.

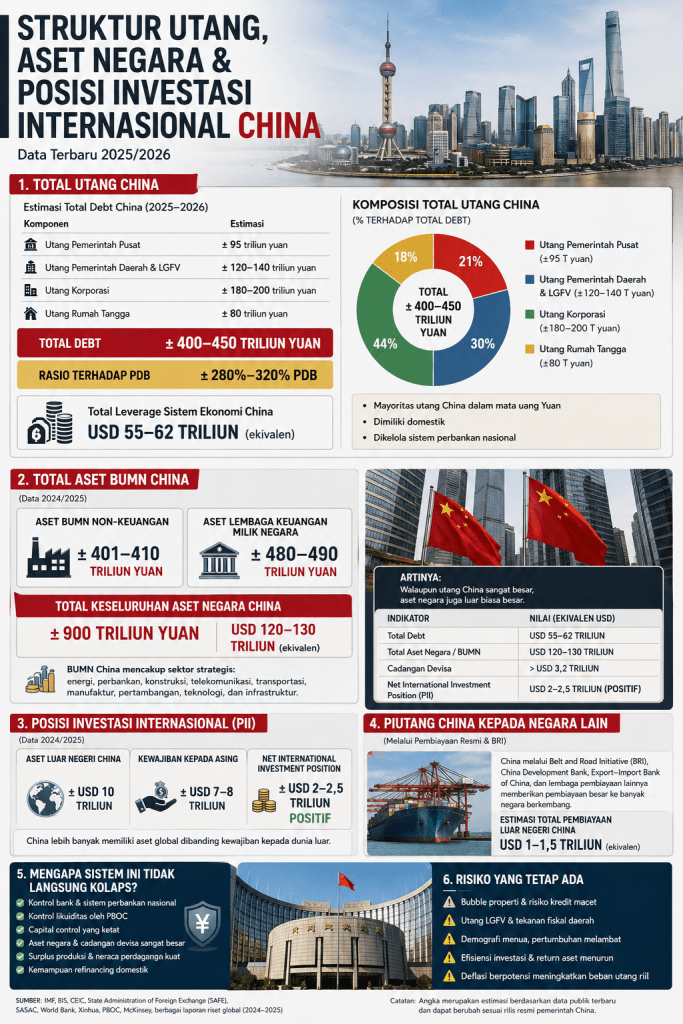

China.

Salah satu karakteristik unik sistem moneter China adalah keberadaan dua bentuk Yuan: CNY (onshore renminbi) dan CNH (offshore renminbi). CNY digunakan di dalam wilayah mainland China dan berada di bawah pengawasan ketat People’s Bank of China (PBOC). Nilai tukarnya tidak sepenuhnya ditentukan pasar, melainkan dikelola melalui sistem managed floating exchange rate dengan batas fluktuasi tertentu terhadap kurs referensi harian yang ditentukan otoritas moneter.

Sebaliknya, CNH diperdagangkan di luar wilayah China, terutama di Hong Kong, dan relatif lebih fleksibel mengikuti mekanisme pasar internasional. Perbedaan ini menunjukkan bagaimana China mencoba mencapai dua tujuan sekaligus: menjaga stabilitas domestik melalui kontrol moneter ketat, sambil tetap membuka ruang internasionalisasi Yuan dalam perdagangan dan investasi global.

Kebijakan dual currency ini mencerminkan strategi kompromi antara keterbukaan ekonomi dan kedaulatan moneter. China memahami bahwa liberalisasi penuh terhadap mata uang domestik dapat meningkatkan risiko spekulasi, capital flight, dan volatilitas kurs sebagaimana dialami banyak emerging markets pada krisis Asia 1997–1998. Oleh karena itu, China memilih pendekatan bertahap dengan mempertahankan kontrol terhadap sistem keuangan domestik.

Capital Control dan Stabilitas Sistem Keuangan

Berbeda dengan sistem liberal Barat yang memungkinkan arus modal bergerak bebas, China menerapkan capital control secara ketat. Pemerintah membatasi pembelian valuta asing oleh individu, transfer modal keluar negeri, investasi asing tertentu, serta konversi Yuan dalam jumlah besar.

Tujuan utama kebijakan ini adalah menjaga stabilitas nilai tukar dan mencegah capital flight dalam skala besar. Dalam teori ekonomi internasional, negara dengan sistem arus modal terbuka cenderung lebih rentan terhadap sudden stop dan speculative attack, terutama ketika kepercayaan investor melemah. China mencoba menghindari kerentanan tersebut dengan membangun “financial firewall” yang memungkinkan negara tetap mengendalikan likuiditas domestik.

Pendekatan ini terbukti relatif efektif selama berbagai periode gejolak global, termasuk krisis finansial Asia 1997, krisis global 2008, dan tekanan capital outflow pasca-pandemi. Dengan cadangan devisa yang sangat besar dan kontrol terhadap arus modal, China memiliki ruang lebih luas untuk menjaga stabilitas kurs tanpa harus sepenuhnya tunduk pada tekanan pasar internasional.

Perbankan Negara dan Directed Credit

Karakteristik penting lain dari sistem moneter China adalah dominasi negara dalam sektor perbankan. Bank-bank terbesar seperti Industrial and Commercial Bank of China (ICBC), Bank of China, China Construction Bank, dan Agricultural Bank of China memiliki hubungan sangat erat dengan negara. Dengan demikian, sistem kredit tidak sepenuhnya ditentukan oleh mekanisme pasar, melainkan diarahkan untuk mendukung prioritas pembangunan nasional.

Dalam model ini, kredit diposisikan sebagai instrumen industrialisasi. Pembiayaan diarahkan ke infrastruktur, manufaktur, energi, teknologi, transportasi, dan kawasan industri strategis. Pendekatan tersebut berbeda dengan model konsumsi berbasis kredit di banyak negara Barat. China menggunakan ekspansi kredit untuk membangun kapasitas produksi nasional dan memperkuat posisi dalam rantai pasok global. Hal ini menjelaskan mengapa pertumbuhan ekonomi China selama beberapa dekade sangat erat berkaitan dengan investasi fisik dan pembangunan infrastruktur besar-besaran. Namun, model directed credit juga menimbulkan konsekuensi berupa peningkatan leverage ekonomi secara signifikan.

Utang dan Financial Repression

Total utang China—termasuk pemerintah, korporasi, rumah tangga, dan local government financing vehicles (LGFV)—diperkirakan mendekati 300% dari PDB. Secara nominal angka ini sangat besar, tetapi struktur utangnya berbeda dibanding banyak negara berkembang.

Sebagian besar utang China berdenominasi Yuan, dimiliki institusi domestik, dan dikelola melalui sistem perbankan nasional. Artinya, risiko currency mismatch relatif lebih rendah dibanding negara yang bergantung pada utang luar negeri dalam USD. Selain itu, China menggunakan mekanisme yang dalam literatur ekonomi disebut financial repression, yaitu menjaga suku bunga tabungan tetap rendah agar biaya pembiayaan pembangunan dapat ditekan.

Dalam skema ini, masyarakat menabung, bank menyerap dana, bank menyalurkan kredit ke proyek strategis dan negara mengendalikan likuiditas dan refinancing. Dengan kata lain, sistem keuangan China memungkinkan negara melakukan mobilisasi tabungan domestik dalam skala besar untuk mendukung pembangunan nasional.

Digital Yuan dan Masa Depan Kedaulatan Moneter

China juga menjadi salah satu pelopor Central Bank Digital Currency (CBDC) melalui pengembangan Digital Yuan atau e-CNY. Berbeda dengan cryptocurrency terdesentralisasi, e-CNY tetap berada di bawah kontrol penuh PBOC. Pengembangan Digital Yuan memiliki beberapa tujuan strategis, yaitu meningkatkan efisiensi pembayaran domestik, memperkuat pengawasan terhadap arus uang, mengurangi ketergantungan pada sistem pembayaran berbasis dolar, serta mendukung internasionalisasi Yuan dalam perdagangan global.

Dalam konteks geopolitik, Digital Yuan dapat dipahami sebagai bagian dari upaya China membangun alternatif terhadap dominasi sistem finansial Barat yang selama ini terpusat pada USD dan jaringan SWIFT.

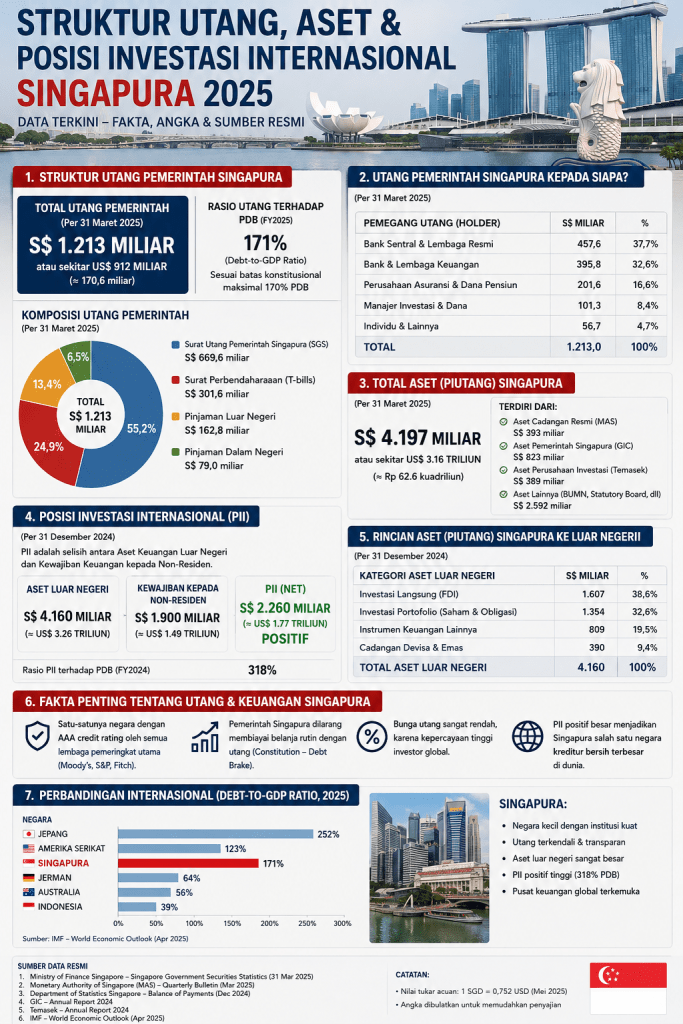

Singapore

Dalam sejarah ekonomi modern, sedikit negara yang mampu melakukan transformasi secepat dan seefektif Singapura. Dari sebuah pulau kecil tanpa sumber daya alam yang berarti, Singapura berkembang menjadi salah satu pusat keuangan global paling penting di dunia. Keberhasilan tersebut tidak semata-mata dibangun oleh ukuran ekonomi, populasi besar, atau kekayaan komoditas, melainkan oleh disiplin institusi, efisiensi birokrasi, dan kemampuan menciptakan kepercayaan internasional terhadap sistem negara.

Dalam konteks itu, Singapore Dollar (SGD) memiliki makna yang jauh melampaui fungsi sebagai alat pembayaran domestik. SGD berkembang menjadi simbol stabilitas, kredibilitas institusi, dan keberhasilan negara kecil membangun daya saing global berbasis tata kelola. Berbeda dengan banyak negara berkembang yang menghadapi volatilitas mata uang akibat ketidakpastian fiskal dan politik, SGD justru dikenal sebagai salah satu mata uang paling stabil di Asia.

Stabilitas tersebut bukan hasil kebetulan pasar, melainkan konsekuensi dari arsitektur ekonomi dan moneter yang dibangun secara konsisten sejak kemerdekaan Singapura tahun 1965. Essay ini membahas bagaimana Singapore Dollar menjadi simbol disiplin institusi dan efisiensi negara kecil, serta bagaimana posisi Singapura sebagai financial center global memperkuat peran strategis mata uang tersebut dalam sistem ekonomi internasional.

Negara Kecil dengan Keterbatasan Struktural

Secara geografis dan demografis, Singapura memiliki berbagai keterbatasan wilayah sangat kecil, pasar domestik terbatas, tidak memiliki sumber daya alam signifikan, serta ketergantungan tinggi terhadap perdagangan internasional. Dalam teori ekonomi pembangunan klasik, negara dengan kondisi seperti ini cenderung rentan terhadap tekanan eksternal. Namun Singapura mengambil jalur berbeda.

Pemerintah menyadari bahwa satu-satunya sumber daya utama yang dapat dibangun adalah kualitas institusi, efisiensi birokrasi, pendidikan, serta posisi strategis dalam rantai perdagangan global. Karena itu sejak awal, negara membangun model ekonomi berbasis keterbukaan perdagangan, kepastian hukum, disiplin fiskal, dan integrasi dengan sistem finansial internasional.

Kepercayaan terhadap Institusi

Stabilitas Singapore Dollar sangat erat berkaitan dengan tingginya tingkat kepercayaan terhadap institusi negara. Dalam sistem moneter modern, nilai mata uang pada dasarnya merupakan refleksi dari persepsi pasar terhadap kredibilitas kebijakan, kemampuan negara menjaga stabilitas, serta disiplin fiskal jangka panjang.

Singapura berhasil membangun reputasi sebagai negara dengan korupsi rendah, birokrasi efisien, sistem hukum kuat, dan kebijakan ekonomi yang relatif konsisten. Akibatnya, investor global memandang SGD sebagai salah satu mata uang paling stabil di Asia. Dalam banyak situasi, SGD bahkan diperlakukan sebagai “semi safe haven currency” regional karena volatilitasnya relatif rendah dibanding mata uang emerging markets lainnya.

Kebijakan Moneter Unik

Monetary Authority of Singapore memiliki pendekatan moneter yang berbeda dibanding kebanyakan bank sentral dunia. Jika mayoritas negara menggunakan suku bunga sebagai instrumen utama pengendalian inflasi, Singapura justru menjadikan nilai tukar SGD sebagai instrumen inti kebijakan moneter. Hal ini terjadi karena karakter ekonomi Singapura yang sangat terbuka.

Sebagian besar kebutuhan domestik berasal dari impor energi, pangan, bahan baku, dan barang konsumsi. Karena itu inflasi di Singapura sangat sensitif terhadap pergerakan nilai tukar. Untuk menjaga stabilitas harga, MAS menerapkan system managed exchange rate band. Dalam sistem ini, SGD dibiarkan bergerak, tetapi dalam koridor tertentu yang diawasi secara aktif. MAS tidak secara eksplisit menetapkan target suku bunga seperti Federal Reserve atau ECB. Sebaliknya, otoritas moneter menjaga agar SGD cukup kuat untuk menekan inflasi impor, tetapi tetap kompetitif bagi sektor perdagangan dan jasa. Pendekatan ini menciptakan stabilitas kurs jangka panjang yang memperkuat kepercayaan investor global.

Singapura sebagai Financial Center Global

Peran SGD tidak dapat dipisahkan dari posisi Singapura sebagai financial center internasional. Sejak dekade 1970-an, Singapura secara sistematis membangun diri sebagai pusat perbankan Asia, pusat treasury global, pusat perdagangan komoditas, dan pusat wealth management internasional. Beberapa faktor utama yang mendorong posisi tersebut antara lain, lokasi strategis di jalur perdagangan dunia, stabilitas politik, kepastian hukum, pajak kompetitif, serta keterbukaan terhadap investasi asing.

Akibatnya, banyak bank multinasional, hedge fund, sovereign wealth fund, dan perusahaan global menjadikan Singapura sebagai basis operasi Asia mereka. Dalam konteks ini, SGD memperoleh permintaan struktural yang stabil karena digunakan dalam transaksi keuangan, treasury management, perdagangan regional, dan pengelolaan aset global.

Sovereign Wealth Fund dan Kredibilitas Fiskal

Singapura juga memperkuat stabilitas sistem moneternya melalui sovereign wealth fund seperti GIC dan Temasek Holdings. Dana-dana tersebut mengelola investasi global dalam saham, obligasi, infrastruktur, teknologi, dan real estate internasional. Keberadaan sovereign wealth fund menciptakan dua efek penting, yaitu memperkuat posisi aset negara dan meningkatkan kepercayaan pasar terhadap kapasitas fiskal Singapura. Karena itu, walaupun gross debt Singapura relatif tinggi, pasar tetap memandang negara tersebut sangat aman karena aset negara jauh lebih besar, cadangan devisa tinggi, dan fiskal dikelola secara konservatif.

Efisiensi Negara Kecil

Keberhasilan Singapura menunjukkan bahwa ukuran negara bukan faktor utama dalam menentukan kekuatan ekonomi. Dalam perspektif ekonomi politik, Singapura berhasil membangun: “state capacity” yakni kemampuan institusi negara untuk merancang kebijakan, menjalankan regulasi, menjaga disiplin fiskal, dan menciptakan kepastian ekonomi. Model ini berbeda dengan banyak negara berkembang yang sering terjebak dalam birokrasi tidak efisien, ketidakpastian regulasi, dan inkonsistensi kebijakan. Singapura membangun legitimasi bukan melalui populisme, tetapi melalui efisiensi sistem dan hasil ekonomi yang nyata.

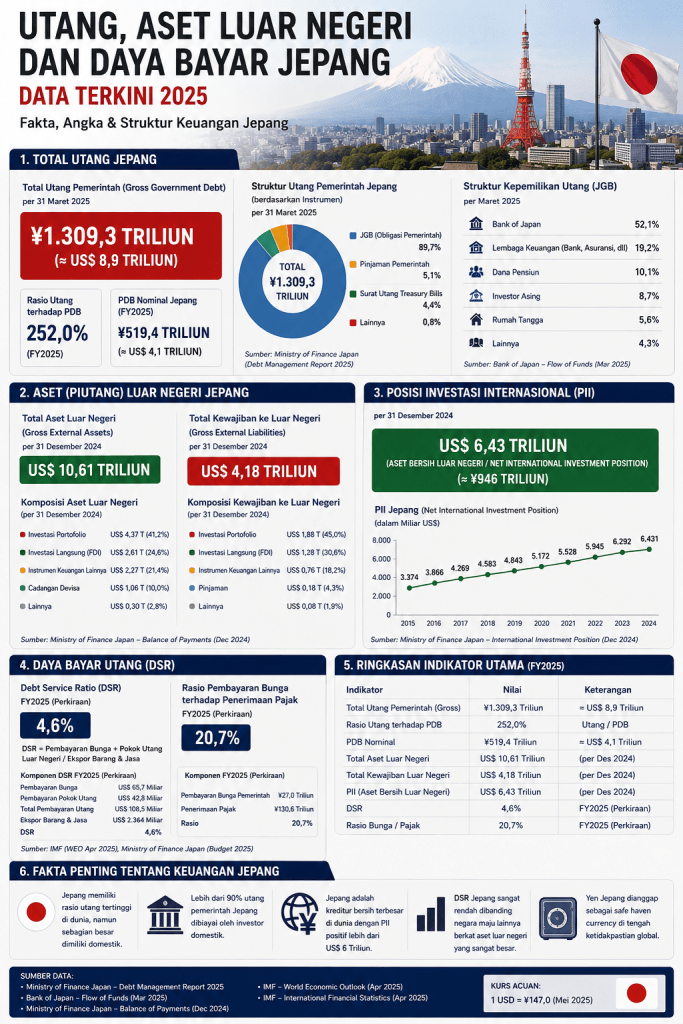

Yen Jepang.

Dalam sistem moneter internasional modern, Yen Jepang menempati posisi yang unik dan paradoksal. Di satu sisi, Jepang merupakan negara dengan rasio utang pemerintah terhadap Produk Domestik Bruto (PDB) tertinggi di dunia. Berdasarkan data International Monetary Fund tahun 2025, rasio gross government debt Jepang diperkirakan berada di kisaran 250%–255% terhadap PDB.

Namun di sisi lain, Yen Jepang justru tetap dianggap sebagai salah satu mata uang paling aman di dunia (safe haven currency) bersama USD dan Swiss Franc. Bahkan dalam berbagai periode krisis global, investor internasional sering membeli Yen ketika ketidakpastian meningkat. Fenomena ini menunjukkan bahwa kekuatan mata uang modern tidak semata ditentukan oleh besar kecilnya utang negara, tetapi oleh struktur keuangan, kredibilitas institusi, kemampuan refinancing, dan posisi internasional suatu negara dalam sistem ekonomi global.

Selain sebagai safe haven, Yen juga berkembang menjadi salah satu funding currency utama dunia melalui mekanisme carry trade. Dengan suku bunga ultra rendah yang dipertahankan selama puluhan tahun oleh Bank of Japan, Yen menjadi sumber pembiayaan murah bagi investor global untuk membeli aset berimbal hasil lebih tinggi di berbagai negara.

Posisi Jepang dalam Sistem Global

Jepang merupakan salah satu ekonomi terbesar dunia dengan nominal PDB sekitar USD 4,1–4,3 triliun pada 2025. Walaupun pertumbuhan ekonominya relatif rendah sejak dekade 1990-an, Jepang tetap memiliki basis industri maju, surplus teknologi, perusahaan multinasional global, serta posisi kreditur internasional terbesar dunia.

Menurut data Ministry of Finance dan IMF, aset luar negeri Jepang melebihi USD 10 triliun, dan net international investment position (NIIP) Jepang tetap positif sangat besar. Artinya, dunia secara agregat lebih banyak berutang kepada Jepang dibanding Jepang kepada dunia. Fakta ini menjadi salah satu fondasi utama mengapa Yen tetap dipercaya meskipun rasio utang pemerintah sangat tinggi.

Struktur Utang Jepang.

Secara nominal, total utang pemerintah Jepang diperkirakan telah melampaui: 1.300 triliun Yen atau sekitar: USD 8–9 triliun ekuivalen. Namun karakteristik utama utang Jepang adalah mayoritas dimiliki domestik, berdenominasi Yen, dan didukung sistem keuangan nasional. Pemegang utama obligasi pemerintah Jepang (Japanese Government Bonds/JGB) antara lain Bank of Japan, bank domestik, dana pensiun, perusahaan asuransi, serta rumah tangga Jepang.

Akibatnya, Jepang relatif tidak tergantung pada investor asing dalam pembiayaan fiskalnya. Hal ini sangat berbeda dibanding banyak negara berkembang yang rentan terhadap capital flight akibat dominasi kreditur luar negeri. Dalam teori ekonomi moneter, negara yang berutang dalam mata uangnya sendiri dan memiliki bank sentral kredibel memiliki risiko gagal bayar nominal yang jauh lebih rendah dibanding negara yang berutang dalam valuta asing.

Bank of Japan dan Kebijakan Ultra Longgar

Sejak pecahnya gelembung aset Jepang pada awal 1990-an, Jepang menghadapi stagnasi ekonomi, inflasi rendah, bahkan deflasi berkepanjangan. Sebagai respons, Bank of Japan menjalankan kebijakan moneter ultra longgar selama lebih dari dua decade. Kebijakan suku bunga mendekati nol, quantitative easing, dan yield curve control (YCC).

Dalam skema YCC, BOJ membeli obligasi pemerintah dalam jumlah besar untuk menjaga yield tetap rendah. Tujuannya adalah menage biaya bunga pemerintah tetap terkendali, mendorong kredit, serta mempertahankan stabilitas sistem keuangan. Akibat kebijakan tersebut, Jepang memiliki salah satu biaya pendanaan pemerintah termurah di dunia meskipun total utangnya sangat besar.

Yen sebagai Safe Haven Currency

Status Yen sebagai safe haven berasal dari beberapa faktor struktural. Kredibilitas Institusi. Jepang memiliki stabilitas politik, sistem hukum kuat, bank sentral kredibel, dan kapasitas fiskal tinggi. Kreditur Global. Sebagai negara dengan posisi investasi internasional positif sangat besar, Jepang memiliki kemampuan mempertahankan stabilitas eksternal lebih baik dibanding banyak negara lain. Pasar Obligasi Besar dan Likuid. Pasar JGB merupakan salah satu pasar obligasi terbesar dunia sehingga investor global tetap memiliki kepercayaan tinggi terhadap sistem keuangan Jepang. Repatriasi Modal Saat Krisis. Ketika terjadi krisis global, investor Jepang sering menarik aset luar negeri kembali ke domestik. Proses ini meningkatkan permintaan terhadap Yen sehingga mata uang tersebut cenderung menguat saat ketidakpastian meningkat. Karena itu, Yen sering bergerak berlawanan dengan sentimen risiko global.

Yen sebagai Funding Currency dan Carry Trade

Di sisi lain, kebijakan suku bunga rendah Jepang menciptakan fenomena lain: Yen Carry Trade. Dalam mekanisme ini, investor meminjam Yen dengan bunga sangat rendah, lalu menginvestasikan dana tersebut ke aset ber-yield tinggi di negara lain. Contohnya meminjam Yen dengan bunga 0,25%, membeli US Treasury dengan yield 5%. Selisih yield tersebut menjadi keuntungan investor.Akibatnya, Yen berkembang menjadi mata uang pendanaan global.

Fenomena ini menjelaskan mengapa dalam kondisi normal Yen cenderung melemah, terutama ketika suku bunga AS jauh lebih tinggi dibanding Jepang.Namun ketika pasar global panik, investor menutup posisi carry trade, membeli kembali Yen untuk melunasi pinjaman, sehingga Yen tiba-tiba menguat tajam.

Penutup.

Dengan membaca sistem uang Amerika Serikat, China, Singapura, dan Jepang, terlihat jelas bahwa kekuatan mata uang modern tidak lahir dari slogan nasionalisme ekonomi atau kekayaan sumber daya alam semata. Nilai mata uang adalah refleksi dari kualitas sistem negara itu sendiri. Utang benar benar berfungsi sebagai alat leverage, bukan untuk menutupi defisit belanja, tetapi untuk produksi yang mendatangkan value.

Amerika Serikat membangun USD melalui kedalaman pasar dan dominasi likuiditas global. China menjaga Yuan lewat kontrol sistem dan industrialisasi. Singapura memperkuat SGD melalui disiplin institusi dan efisiensi negara kecil. Jepang mempertahankan Yen melalui trust, aset eksternal besar, dan sinkronisasi kebijakan moneter-fiskal.

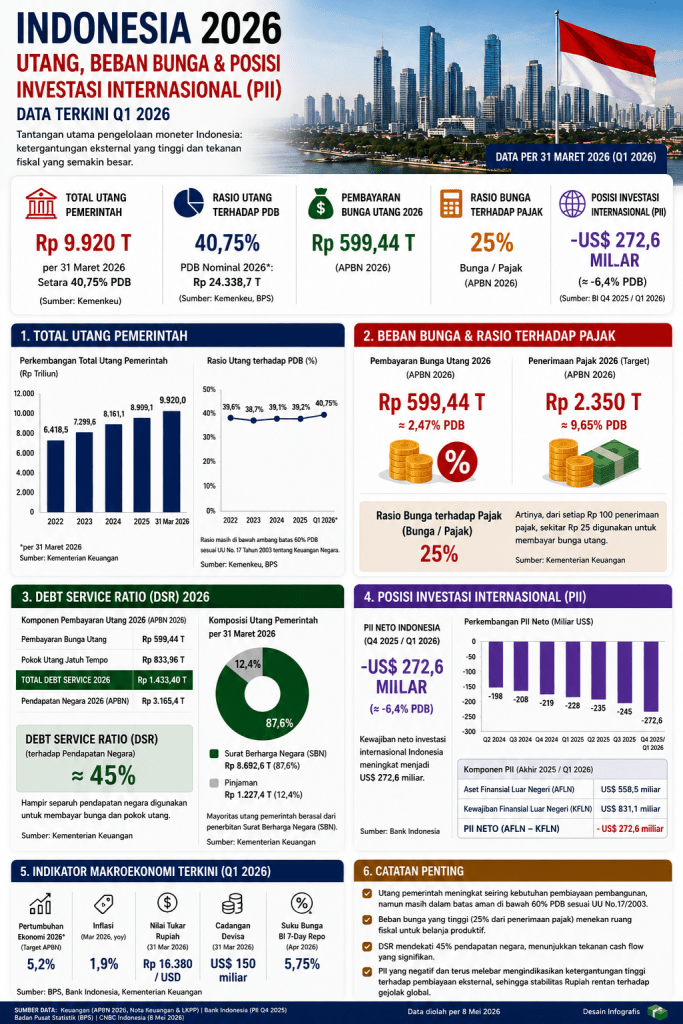

Sejak liberalisasi sektor keuangan pada akhir dekade 1980-an dan diperkuat pasca krisis Asia 1997–1998, Indonesia semakin terintegrasi ke dalam sistem keuangan global. Integrasi tersebut memberikan manfaat berupa masuknya investasi asing, peningkatan likuiditas, pendalaman pasar keuangan, dan pembiayaan pembangunan.

Namun di sisi lain, keterbukaan devisa juga menciptakan kerentanan struktural terhadap capital outflow, volatilitas nilai tukar, perubahan suku bunga global, dan tekanan eksternal terhadap stabilitas Rupiah. Dalam kondisi tersebut, Bank Indonesia tidak hanya menghadapi tantangan menjaga inflasi dan pertumbuhan ekonomi, tetapi juga harus mempertahankan stabilitas kurs di tengah arus modal global yang sangat fluktuatif.

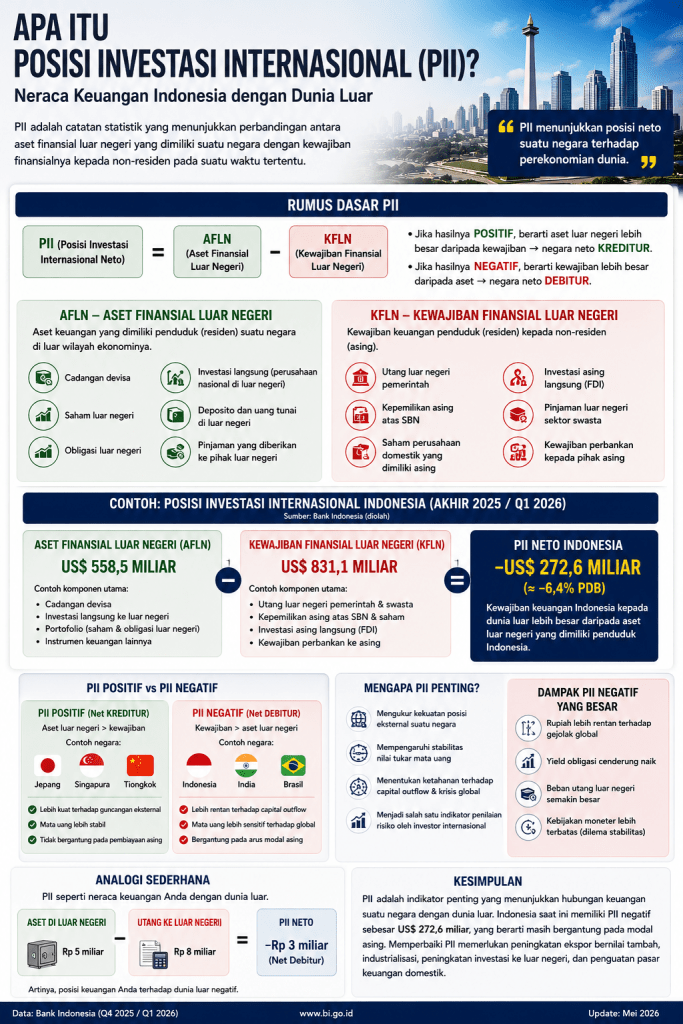

Walau tingkat utang terhadap PDB relative terjaga atau setidaknya dibawah pagu yang tetapkan oleh UU namun tingkat DSR yang tinggi. Rasio bunga dan utang yang hammpir 50% terhadap penerimaan negara membuat utang menjadi resiko yang serius terhadap kelangsungan fiscal. Mengapa ? Walau SBN sebagian besar dalam negeri namun cash flow tergantung kepada eksternal. Itu tercermin dari data PII.

Indonesia memiliki kekayaan SDA yang luar biasa, tetapi gagal membangun disiplin fiskal jangka panjang, sinkronisasi moneter dan fiskal, pendalaman pasar keuangan, serta industrialisasi bernilai tambah tinggi. Mengapa? Karene utang bukan sebagai alat leverage meningkatkan produksi tetapi oleh nafsu belanja yang didorong oleh politik populisme. Tanpa reformasi total, tidak akan pernah Indonesia keluar dari jebakatan utang. Dan selamanya kurs rupiah akan terus terdepreciasi.

Problem utama pengelolaan moneter Indonesia bukan sekadar volatilitas Rupiah atau besarnya utang pemerintah, melainkan struktur PII yang negatif dan ketergantungan tinggi terhadap likuiditas eksternal. Kondisi ini membuat stabilitas mata uang sangat sensitif terhadap perubahan sentimen global. Akibatnya, setiap intervensi Bank Indonesia untuk menjaga stabilitas Rupiah selalu mengandung paradoks. Menjaga kurs dapat menekan pertumbuhan, menjaga yield dapat memperberat fiskal, dan mempertahankan arus modal asing justru memperdalam ketergantungan eksternal.

Dalam jangka panjang, stabilitas Rupiah tidak dapat hanya bergantung pada intervensi moneter. Ia membutuhkan transformasi struktural ekonomi nasional: industrialisasi, pendalaman pasar keuangan domestik, disiplin fiskal, serta peningkatan posisi aset eksternal Indonesia. Karena pada akhirnya, kekuatan mata uang modern bukan hanya soal cadangan devisa atau suku bunga, tetapi tentang seberapa mandiri suatu negara membangun trust terhadap sistem ekonominya sendiri tanpa terlalu bergantung pada likuiditas dunia luar.

Tinggalkan komentar