Kemarin Monice datang ke Jakarta. Dia salah satu Team Shadow saya yang berbasis di New York. Kedatangannya untuk mendampingi saya dalam meeting dengan tim dari Amerika dan Eropa di safehouse. Ia menginap di GH Jakarta. Saya menjemputnya di hotel. Saat kami berjalan ke arah samping hotel menuju safehouse, saya bertemu beberapa teman lama yang sedang nongkrong di lounge. Mereka mengajak saya bergabung sebentar. Awalnya saya hanya berniat menyapa, tetapi obrolan itu berlangsung hampir satu jam. Selama pembicaraan, Monice hanya diam menyimak.

Setelah kami melanjutkan perjalanan ke safehouse, Monice baru bicara. “Selama satu jam lebih, yang saya dengar dari mereka hanya keluhan yang tidak selesai,” katanya. “Kekuasaan berganti, angin juga berganti. Suasana kekuasaan sekarang tidak nyaman bagi mereka. Presiden sekarang paham betul kelakuan pengusaha seperti mereka. Tidak mudah diatur seperti presiden sebelumnya. Saya tidak heran mereka gelisah. Orang seperti itu sulit bahagia lewat rasa syukur kepada Tuhan.”

Saya tersenyum. Monice benar.

Hidup mereka memang high class jika diukur dari harta, jaringan, dan gaya hidup. Tetapi kekayaan itu bukan lahir dari kreativitas industri, bukan dari produk yang punya daya saing, dan bukan dari proses panjang membangun teknologi. Sebagian besar lahir dari bisnis rente. Bagi mereka, bisnis adalah pesta panjang bersama elite. Ada tawa di VVIP Room Marina Bay, ada jamuan di lounge hotel, ada bisik-bisik setelah makan malam, lalu deal terjadi. Semua tampak mudah. Tapi tentu ada syaratnya: akses kepada kekuasaan.

Agar punya akses, mereka harus punya trust. Trust itu dibangun lewat kedekatan dengan ormas, partai, relawan presiden, atau lingkaran yang dekat dengan pusat keputusan. Bentuk perannya bisa macam-macam. Ada yang menjadi sponsor politik, ada yang menjadi penghubung, ada yang menjadi penyedia logistik, ada juga yang sekadar menjadi wajah lokal bagi kepentingan yang lebih besar.

Setelah punya akses, tidak sulit bagi mereka berteman dengan investor. Dari pertemanan itu muncul peluang. Investor biasanya meminta mereka mendapatkan konsesi bisnis. Soal biaya tidak perlu dikhawatirkan. Uang akan mengalir dari investor untuk membuka jalan ke kekuasaan.

Namun investor yang tampak di depan sering bukan real investor. Ia hanya proxy. Di belakangnya ada investor asing yang punya akses kepada financial resource, market, teknologi, dan jaringan global. Di titik inilah cerita hilirisasi harus dibaca dengan lebih hati-hati.

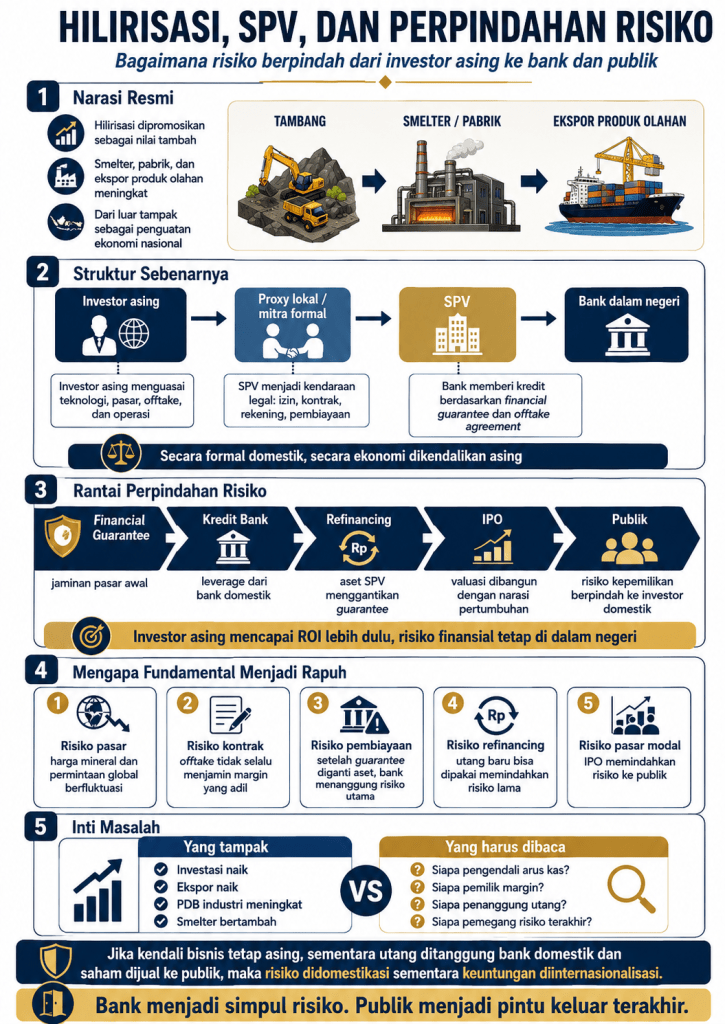

Hilirisasi mineral sering dipromosikan sebagai jalan menuju kedaulatan ekonomi. Narasinya indah: Indonesia tidak lagi mengekspor bahan mentah, tetapi membangun smelter, pabrik pengolahan, ekosistem industri, dan nilai tambah di dalam negeri. Dari luar, semua tampak seperti lompatan sejarah. Tambang tidak lagi berhenti di pelabuhan ekspor. Nikel, bauksit, tembaga, dan mineral lain diolah menjadi produk setengah jadi atau bahan baku industri global.

Tetapi di balik narasi besar itu, ada struktur pembiayaan yang perlu dibaca lebih dalam. Banyak proyek hilirisasi tidak benar-benar lahir dari kekuatan modal nasional. Sejak awal, teknologi, pasar, engineering, offtaker, manajemen proyek, dan kendali operasional berada pada investor asing. Pihak lokal hadir sebagai mitra formal: pemegang izin, pemilik lahan, pemegang saham nominal, atau proxy yang membuat proyek tampak sebagai investasi domestik.

Di atas kertas, proyek terlihat nasional. Dalam realitas ekonomi, kendali berada di tangan asing. Skemanya biasanya dimulai dengan pembentukan SPV. Special Purpose Vehicle ini menjadi kendaraan legal untuk menerima izin, membuat kontrak, membuka rekening, menandatangani pembiayaan, dan berhubungan dengan bank dalam negeri. Mitra lokal masuk sebagai pemegang saham atau pengendali formal. Tetapi desain bisnis, pasar, offtake, teknologi, dan arus kas sejak awal sudah dikunci oleh investor asing.

Investor asing tidak selalu datang dengan modal ekuitas besar secara langsung. Mereka bisa datang dalam bentuk jaminan pembelian, offtake market agreement, technical support, supply chain arrangement, atau financial guarantee. Di sinilah bank dalam negeri mulai masuk. SPV membawa kontrak offtake dan financial guarantee itu ke bank. Bank melihat ada pembeli akhir, ada jaminan pasar, ada arus kas masa depan, dan ada sponsor asing yang tampak kuat. Maka bank memberikan kredit kepada SPV. Secara formal, bank membiayai perusahaan domestik. Secara ekonomi, bank membiayai proyek yang dikendalikan investor asing melalui struktur kontrak.

Pada tahap pembangunan, risiko terlihat terkendali. Bank merasa aman karena ada financial guarantee. SPV merasa kuat karena ada kontrak pembelian. Pemerintah merasa berhasil karena proyek hilirisasi berjalan. Pasar melihat investasi besar, tenaga kerja terserap, ekspor produk olahan naik, dan nilai tambah tercipta.

Namun pertanyaan pentingnya bukan apakah pabrik berdiri. Pertanyaan yang lebih penting adalah siapa yang mengendalikan arus kas? Jika offtaker, teknologi, standar produk, harga pembelian, logistik, dan manajemen operasi dikendalikan investor asing, maka SPV lokal hanya menjadi terminal administratif. Arus kas memang lewat Indonesia, tetapi kendali margin tidak sepenuhnya berada di Indonesia. Bank domestik menjadi settlement channel dan pemberi leverage. Negara menjadi penyedia izin, mineral, infrastruktur, dan legitimasi kebijakan. Sementara investor asing memegang pasar, teknologi, dan struktur keuntungan.

Pada fase awal, return investor asing bisa sangat cepat. Bisnis dijalankan melalui skema agregator. Bahan baku dikumpulkan, diproses, lalu dijual ke jaringan yang sudah dikunci oleh offtaker. Volume, harga, jadwal pengiriman, dan spesifikasi produk sudah ditentukan. Selama harga komoditas baik dan permintaan global kuat, cash flow cepat terbentuk. Investor asing bisa mencapai ROI lebih cepat daripada yang terlihat dalam laporan publik.

Setelah ROI tercapai, struktur mulai berubah. Financial guarantee yang semula menjadi dasar pembiayaan bisa dikurangi, diganti, atau secara ekonomi dikonversi menjadi klaim atas aset SPV. SPV yang sudah memiliki aset pabrik, kontrak penjualan, laporan keuangan, dan track record operasi mulai memakai neracanya sendiri sebagai jaminan refinancing. Dengan kata lain, risiko yang semula melekat pada investor asing secara bertahap dipindahkan ke neraca SPV.

Bank melihat SPV sudah beroperasi. Ada aset. Ada revenue. Ada EBITDA. Ada kontrak. Ada prospek ekspansi. Maka bank memberikan kredit baru untuk refinancing, ekspansi kapasitas, pembangunan lini produksi baru, atau akuisisi aset tambahan. Di saat yang sama, SPV mulai diarahkan menuju pasar modal. IPO menjadi jalan keluar berikutnya. Investor awal mendapatkan likuiditas. Saham dilepas ke publik. Valuasi dibangun dengan narasi hilirisasi, energi hijau, ekspor, pertumbuhan, dan posisi Indonesia dalam rantai pasok global.

Di sinilah risiko berpindah. Pada awal proyek, investor asing mengendalikan bisnis melalui kontrak. Setelah proyek berjalan dan ROI tercapai, risiko pembiayaan mulai dilepas ke bank lokal. Setelah valuasi dibentuk, risiko kepemilikan dilepas ke publik melalui IPO. Dana pensiun, asuransi, reksa dana, dan investor ritel masuk. Investor asing tetap bisa mempertahankan kendali melalui offtake, teknologi, pasokan, manajemen, atau hak ekonomi tertentu. Tetapi risiko finansial semakin banyak berada di dalam negeri. Ini bukan hilirisasi yang sehat. Ini financial engineering berbasis sumber daya alam.

Masalahnya bukan pada masuknya investor asing. Indonesia memang membutuhkan modal, teknologi, pasar, dan disiplin industri. Masalahnya ada pada struktur risiko yang tidak simetris. Ketika proyek masih berisiko tinggi, investor asing mengendalikan skema melalui kontrak. Ketika proyek sudah menghasilkan dan ROI tercapai, risiko pembiayaan dipindahkan ke bank lokal. Ketika valuasi sudah dibentuk, risiko kepemilikan dipindahkan ke publik. Publik membeli cerita. Bank membiayai neraca. Investor asing menjaga kendali kontrak.

Inilah yang membuat fundamental ekonomi rapuh. Nilai tambah yang dibanggakan tidak selalu berarti kedaulatan nilai tambah. Pabrik berdiri di Indonesia, tetapi pricing power bisa berada di luar negeri. Ekspor tercatat dari Indonesia, tetapi margin bisa dikunci melalui kontrak offtake. Kredit dicatat sebagai pembiayaan domestik, tetapi sumber risiko berasal dari struktur global. Saham tercatat di bursa Indonesia, tetapi arus keuntungan sudah lebih dahulu diatur dalam jaringan kontrak.

Bank akhirnya menjadi simpul risiko. Awalnya bank merasa aman karena ada financial guarantee. Tetapi setelah guarantee diganti dengan aset SPV, bank mulai menanggung risiko proyek secara langsung. Jika harga komoditas turun, permintaan global melemah, biaya energi naik, atau offtaker menekan harga, cash flow SPV tertekan. Jika SPV sudah ekspansi dengan utang bank, tekanan operasional berubah menjadi risiko kredit. Jika saham SPV atau emiten terkait sudah IPO dan dijadikan agunan, kejatuhan harga saham bisa memperburuk exposure bank.

Risikonya berlapis.

Risiko pertama adalah risiko pasar. Harga mineral dan produk hilirisasi sangat dipengaruhi permintaan global. Jika China, Eropa, atau industri baterai melemah, harga turun. SPV yang tampak kuat saat harga tinggi bisa cepat tertekan saat siklus berbalik.

Risiko kedua adalah risiko kontrak. Offtake agreement tidak otomatis menjamin keuntungan. Kontrak pembelian bisa mengunci volume, tetapi belum tentu mengunci margin yang adil bagi SPV. Jika harga input naik atau biaya produksi membengkak, SPV bisa tetap wajib mengirim barang dengan margin tipis.

Risiko ketiga adalah risiko pembiayaan. Bank memberikan kredit berdasarkan financial guarantee, kontrak offtake, dan proyeksi arus kas. Namun ketika guarantee melemah atau diganti dengan aset SPV, bank menjadi pemegang risiko utama. Jika proyek gagal mencapai kapasitas optimal, bank menghadapi NPL.

Risiko keempat adalah refinancing. Setelah proyek berjalan, SPV menggunakan neraca untuk memperoleh kredit baru. Kalau refinancing dipakai untuk ekspansi produktif, itu sehat. Tetapi kalau dipakai untuk membayar utang lama, membagikan dividen, mempercantik neraca sebelum IPO, atau memberi jalan keluar kepada investor awal, maka risiko sedang dipindahkan.

Risiko kelima adalah pasar modal. IPO sering membuat risiko berpindah ke publik. Valuasi dibangun dengan narasi pertumbuhan, bukan selalu dengan arus kas yang tahan siklus. Ketika harga saham turun, publik rugi. Jika saham itu juga dijadikan jaminan kredit, bank ikut terpapar.

Pola ini harus dibaca sebagai rantai perpindahan risiko: financial guarantee → kredit bank → refinancing → IPO → publik. Pada setiap tahap, risiko bergeser semakin dekat ke sistem keuangan domestik. Di atas kertas, hilirisasi meningkatkan ekspor. Tetapi secara neraca nasional, kita harus bertanya: siapa pemilik margin? Siapa pemilik teknologi? Siapa pengendali pasar? Siapa penanggung utang? Siapa pemegang risiko saat siklus turun?

Kalau margin dikunci offtaker asing, teknologi dikendalikan investor asing, pasar dikendalikan jaringan global, tetapi utang ditanggung bank domestik dan saham dibeli publik, maka itu bukan kedaulatan ekonomi. Itu adalah domestikasi risiko dan internasionalisasi keuntungan.

Struktur seperti ini bisa membuat data makro tampak indah, tetapi fondasinya rapuh. Investasi asing masuk. Ekspor naik. Cadangan devisa terbantu. PDB industri meningkat. Bursa mendapat emiten baru. Bank mencatat pertumbuhan kredit. Pemerintah mengklaim hilirisasi berhasil. Namun kualitas pertumbuhan tidak sepenuhnya kokoh, karena ekonomi nasional hanya menjadi tempat lewatnya transaksi, bukan pengendali utama nilai tambah.

Ketika siklus global baik, semua tampak sukses. Ketika harga komoditas turun, permintaan melemah, bunga naik, dan rupiah tertekan, barulah terlihat siapa yang memegang risiko. Investor asing sudah ROI. Offtaker sudah mengamankan pasokan. Sponsor awal sudah mengurangi exposure. Bank lokal memegang kredit. Publik memegang saham. Negara menghadapi risiko sistemik. Karena itu, membaca hilirisasi tidak cukup dengan menghitung nilai ekspor atau jumlah smelter. Kita harus membaca struktur pembiayaan dan struktur kontrol.

Pertanyaan paling penting bukan berapa besar investasinya. Pertanyaan yang lebih penting adalah: siapa yang menanggung risiko terakhir? Jika risiko terakhir berada pada bank nasional dan publik, sementara kendali bisnis tetap berada pada investor asing, maka fundamental ekonomi tidak semakin kuat. Ia hanya terlihat kuat selama siklus global mendukung. Begitu siklus berbalik, struktur rapuh itu akan terbuka.

***

Sampai di safehouse, saya masuk ke kamar kerja. Monice duduk di ruang meeting sambil membuka laptop. Di meja sudah ada beberapa laporan pasar, termasuk laporan Deutsche Bank berjudul INR versus IDR: Similar Pressure, Different Vulnerabilities. Saya membaca laporan itu cepat.

Ada satu pesan penting: rupee India dan rupiah Indonesia sama-sama tertekan, tetapi kerentanannya berbeda. Keduanya menghadapi badai global yang sama: dolar AS kuat, suku bunga Amerika tinggi lebih lama, capital outflow dari emerging market, harga minyak naik, serta ketidakpastian geopolitik dan perdagangan. Namun rupiah Indonesia dinilai lebih rapuh karena tekanan eksternal bertemu dengan keraguan domestik: defisit fiskal, arah belanja pemerintah, kekhawatiran terhadap independensi bank sentral, ketergantungan pada komoditas, dan rapuhnya kepercayaan investor.

Di atas kertas, pelemahan INR dan IDR tampak serupa. Sama-sama mata uang negara besar Asia. Sama-sama anggota G20. Sama-sama punya pasar domestik besar. Tetapi pasar tidak hanya membaca ukuran ekonomi. Pasar membaca kualitas pertumbuhan, kredibilitas kebijakan, sumber devisa, struktur fiskal, dan kemampuan bank sentral menjaga stabilitas tanpa menghancurkan ekonomi domestik.

India memang mengalami tekanan current account karena impor energi. Rupee melemah karena harga minyak, outflow portofolio, dan dolar kuat. Tetapi pasar masih melihat India punya ruang kebijakan. RBI tidak harus langsung membela rupee dengan menaikkan bunga secara agresif. India masih punya growth story, cadangan devisa, peluang inflow dari pasar obligasi, serta instrumen administratif dan pasar valas untuk meredam volatilitas.

Indonesia berbeda. Rupiah tidak hanya dilemahkan oleh dolar. Rupiah juga dilemahkan oleh pertanyaan tentang arah kebijakan dalam negeri. Apakah fiskal akan disiplin? Apakah defisit terkendali? Apakah belanja besar bisa dibiayai tanpa mengganggu kepercayaan pasar? Apakah Bank Indonesia tetap independen? Apakah pemerintah memahami bahwa pasar obligasi tidak hanya membeli kupon, tetapi juga membeli kredibilitas?

Pertanyaan-pertanyaan itu membuat tekanan rupiah lebih dalam daripada sekadar persoalan kurs. Ketika pasar mulai meragukan kredibilitas kebijakan, yang naik bukan hanya dolar. Yang naik adalah premi risiko Indonesia.

Saya masuk ke ruang meeting menemui Monice. Sambil menunggu tamu dari Amerika dan Eropa datang, saya membuka pembicaraan tentang laporan Deutsche Bank itu.

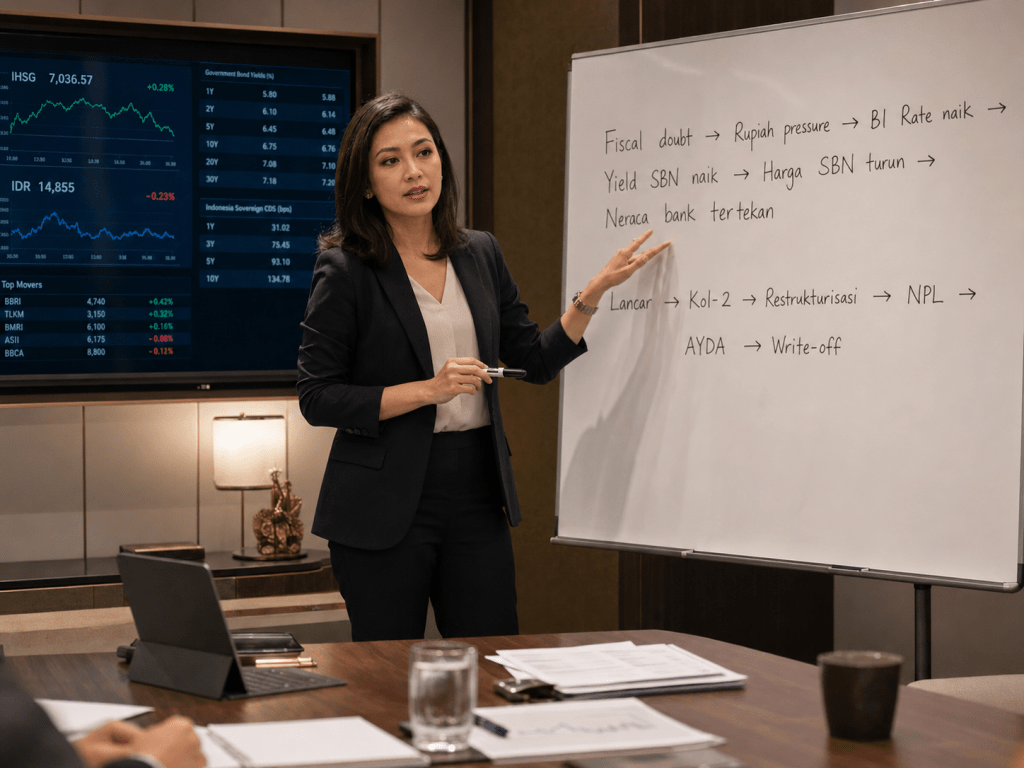

Monice berdiri, maju ke whiteboard, lalu menulis satu rantai sederhana:

Fiscal doubt → Rupiah pressure → BI Rate naik → Yield SBN naik → Harga SBN turun → Neraca bank tertekan.

Saya bertanya, “Jadi rupiah bukan hanya masalah valas?”

“Bukan,” jawab Monice. “Rupiah adalah pintu. Setelah pintu itu terbuka, risikonya masuk ke seluruh neraca sistem keuangan.”

Itulah inti persoalan. Kalau rupiah melemah hanya karena faktor global, bank sentral masih bisa meredam dengan intervensi valas, operasi moneter, atau komunikasi kebijakan. Tetapi kalau rupiah melemah karena kepercayaan terhadap kebijakan domestik menurun, intervensi saja tidak cukup. Pasar akan meminta bunga lebih tinggi. Investor obligasi meminta yield lebih besar. Pemegang rupiah meminta kompensasi risiko. Bank Indonesia akhirnya terdorong menaikkan suku bunga.

Kenaikan BI Rate memang bisa menahan rupiah. Tetapi kebijakan itu tidak gratis. Begitu BI Rate naik, yield SBN ikut naik. Ketika yield naik, harga SBN turun. Bagi investor biasa, itu kerugian portofolio. Bagi bank, ini bisa menjadi masalah neraca. Bank nasional memegang SBN sebagai aset likuid, instrumen penempatan dana, pemenuhan likuiditas, dan bagian dari manajemen aset-liabilitas. Maka ketika harga SBN turun, nilai ekonomis aset bank ikut turun.

Monice menulis lagi:

Yield naik → harga obligasi turun.

“Misalnya,” katanya, “bank punya portofolio SBN Rp100 triliun dengan durasi rata-rata enam tahun. Kalau yield naik 1%, nilai ekonomis portofolio bisa turun sekitar Rp6 triliun. Kerugian itu belum tentu langsung muncul sebagai rugi laba. Kalau SBN dicatat sebagai held to maturity atau amortized cost, kerugian pasar tidak langsung tampak. Tapi secara ekonomi, nilai aset sudah turun.”

“Kalau bank tidak menjual?” tanya saya.

“Bisa ditahan sampai jatuh tempo. Tetapi kalau bank mengalami tekanan likuiditas dan terpaksa menjual, kerugian yang tadinya tersembunyi berubah menjadi kerugian nyata.”

Di situlah bahaya dimulai. Bank bisa tampak sehat secara akuntansi, tetapi rapuh secara ekonomi. Laporan keuangan bisa menunjukkan CAR masih tinggi, NPL masih rendah, dan laba masih ada. Namun di balik itu mungkin ada unrealized loss pada SBN, tekanan cost of fund, dan penurunan kualitas kredit.

Saya bertanya, “Apakah ini seperti krisis obligasi bank di luar negeri?”

“Mekanismenya sama, konteksnya berbeda,” jawab Monice. “Hukum obligasi tidak berubah. Kalau yield naik, harga turun. Kalau bank membeli aset panjang dengan dana pendek, risiko likuiditas selalu ada.”

SBN tetap aset berkualitas. Negara belum tentu gagal bayar. Tetapi aset berkualitas pun bisa melukai neraca bank jika harganya jatuh karena yield naik. Aset likuid bukan berarti bebas risiko harga. Dalam kondisi stres, aset likuid justru bisa menjadi sumber kerugian jika bank dipaksa menjual saat pasar sedang jatuh.

Tekanan berikutnya datang dari kualitas kredit. Dalam kondisi bunga naik, beban debitur ikut naik. Kredit modal kerja menjadi mahal. Refinancing menjadi sulit. Debitur yang selama ini bertahan dengan rollover mulai kehilangan napas. Pada tahap awal, masalah ini tidak langsung terlihat sebagai NPL. Ia muncul lebih dulu sebagai Kol-2, restrukturisasi, Loan at Risk, permintaan waiver, perpanjangan tenor, dan penundaan pembayaran.

Monice menggambar garis panjang di whiteboard:

Lancar → Kol-2 → Restrukturisasi → NPL → AYDA → Write-off

“NPL adalah akhir cerita,” katanya. “Kalau kita mulai membaca bank dari NPL, kita sudah terlambat.”

NPL rendah tidak selalu berarti bank sehat. Kredit bermasalah bisa belum diakui. Kredit yang seharusnya memburuk bisa diparkir di Kol-2. Restrukturisasi bisa membuat kredit tampak lancar. CKPN bisa ditahan agar laba terlihat indah. Kredit buruk bisa dipindahkan ke AYDA atau dihapus buku.

Karena itu, membaca bank harus dimulai dari Loan at Risk, bukan hanya NPL. Kalau NPL 2%, tetapi Loan at Risk 10%, risiko ekonominya tidak bisa disebut hanya 2%. Kalau Kol-2 naik tetapi NPL flat, ada calon masalah. Kalau restrukturisasi masih besar tetapi CKPN tidak naik, laba sedang dilindungi. Kalau write-off naik tetapi recovery kecil, NPL turun bukan karena debitur membayar, melainkan karena kredit buruk dibersihkan secara statistik.

Di sinilah laporan Deutsche Bank bertemu dengan cerita perbankan nasional. Pelemahan rupiah memaksa BI menaikkan bunga. Kenaikan bunga menekan debitur. Debitur yang lemah masuk Kol-2 dan restrukturisasi. Jika ekonomi tidak membaik, risiko itu bergerak menuju NPL. Pada saat yang sama, kenaikan yield membuat harga SBN di neraca bank turun. Bank menghadapi dua tekanan sekaligus: aset kredit memburuk dan aset surat berharga turun nilai.

Tekanan ketiga datang dari pasar saham. Banyak orang mengira kejatuhan saham hanya merugikan investor. Itu benar kalau saham dibeli dengan uang sendiri. Tetapi kalau saham dijadikan agunan kredit, penurunan harga saham berubah menjadi risiko bank.

Di Indonesia, struktur pembiayaan emiten sering tidak sederhana. Pemegang saham pengendali, holding, SPV, atau perusahaan efek bisa memperoleh fasilitas kredit dengan agunan saham. Selama harga saham naik, semua tampak aman. Loan to value terlihat rendah. Bank merasa terlindungi. Tetapi ketika harga saham jatuh, nilai agunan turun. Jika saham itu tidak likuid, free float rendah, dan kepemilikan terkonsentrasi, nilai yang tertulis di layar belum tentu bisa direalisasikan.

Monice menulis:

Marked price ≠ Realizable value.

Harga saham di layar bukan selalu harga yang bisa diuangkan dalam jumlah besar. Saham yang tampak bernilai Rp2 triliun sebagai agunan bisa hanya bernilai Rp600 miliar setelah harga turun dan haircut likuiditas diterapkan. Kalau pinjaman bank Rp1 triliun, maka bank menghadapi shortfall Rp400 miliar.

Risiko ini menjadi lebih berbahaya ketika terjadi forced selling. Harga saham turun, nilai agunan turun, bank meminta top up collateral, debitur gagal menambah jaminan, lalu bank atau perusahaan efek menjual saham. Penjualan itu menekan harga lebih dalam. Harga yang turun memicu margin call baru.

Monice menulis lagi:

Harga turun → collateral turun → forced selling → harga turun lagi.

Itulah spiral collateral. Jika terjadi pada saham dengan free float rendah dan harga yang selama ini dijaga, kejatuhannya bisa tajam. Dampaknya tidak berhenti di investor. Ia menyebar ke bank, perusahaan efek, pemegang saham pengendali, dan emiten. Utang pemegang saham bisa berubah menjadi risiko perusahaan. Harga saham yang semula menjadi simbol kekayaan berubah menjadi detonator neraca.

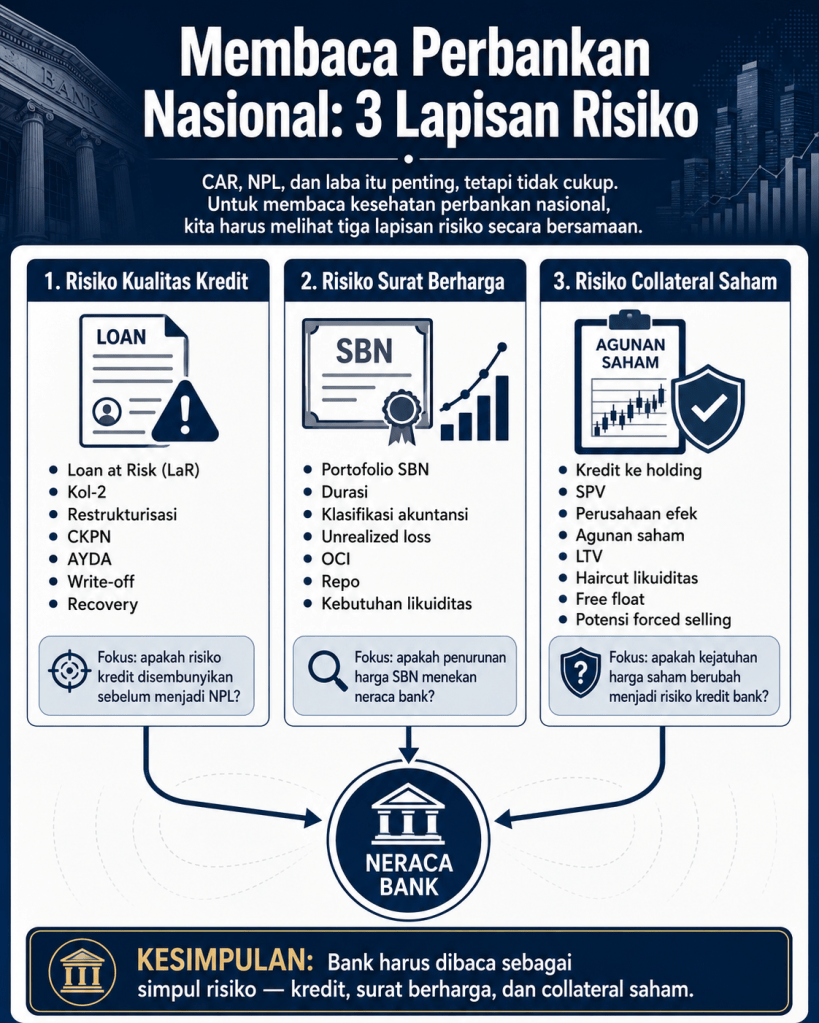

Maka membaca perbankan nasional tidak cukup dari CAR, NPL, dan laba. Tiga variabel itu penting, tetapi tidak cukup. Kita harus membaca tiga lapisan risiko sekaligus.

Pertama, risiko kualitas kredit: Loan at Risk, Kol-2, restrukturisasi, CKPN, AYDA, write-off, dan recovery. Kedua, risiko surat berharga: portofolio SBN, durasi, klasifikasi akuntansi, unrealized loss, OCI, repo, dan kebutuhan likuiditas. Ketiga, risiko collateral saham: kredit ke holding, SPV, perusahaan efek, agunan saham, LTV, haircut likuiditas, free float, dan potensi forced selling.

Kalau ketiganya muncul bersamaan, bank menjadi simpul risiko. Rupiah melemah membuat BI Rate naik. BI Rate naik membuat yield SBN naik. Yield naik membuat harga SBN turun. Bunga tinggi menekan debitur. Debitur lemah meningkatkan LaR dan NPL. IHSG jatuh membuat agunan saham turun. Agunan turun memicu margin call. Margin call gagal mendorong restrukturisasi dan NPL. Semua akhirnya kembali ke bank.

Inilah yang disebut repricing of trust. Pasar sedang menghitung ulang kepercayaan terhadap Indonesia. Bukan hanya terhadap rupiah, SBN, atau saham, tetapi terhadap seluruh arsitektur kebijakan: fiskal, moneter, perbankan, pasar modal, dan kualitas governance.

Dalam kondisi seperti itu, strategi investasi tidak boleh dimulai dari pertanyaan, apa yang murah? Banyak aset tampak murah saat risiko belum diakui. Saham bank murah belum tentu undervalued. Bisa jadi pasar sedang mendiskon risiko yang belum muncul di laporan keuangan. Yield SBN tinggi belum tentu menarik jika yield masih bisa naik. Saham emiten jatuh belum tentu bargain kalau saham itu menjadi agunan utang dan free float-nya rendah.

Pertanyaan yang lebih penting adalah, siapa yang paling jujur terhadap neracanya? Bank yang layak diperhatikan bukan bank yang NPL-nya paling rendah, tetapi bank yang Loan at Risk-nya turun konsisten, CKPN-nya cukup, write-off-nya wajar, AYDA-nya terkendali, portofolio SBN-nya tidak terlalu panjang durasi, CASA-nya kuat, eksposur valasnya terkendali, dan tidak menyembunyikan risiko besar di balik agunan saham atau SPV.

Emiten yang layak diperhatikan bukan yang paling populer, tetapi yang punya cash flow riil, utang rendah, natural hedge, governance baik, dan tidak bergantung pada harga saham untuk membiayai hidupnya.

SBN yang layak dibeli bukan sekadar yang yield-nya tinggi, tetapi yang durasinya sesuai dengan arah BI Rate, inflasi, rupiah, dan kebutuhan pembiayaan fiskal.

Maka prinsipnya sederhana: cash flow first, story later.

Cerita pertumbuhan boleh indah. Narasi kebijakan boleh optimistis. Pejabat boleh bicara resiliensi. Analis boleh bicara rebound. Tetapi pasar pada akhirnya akan kembali ke pertanyaan paling dasar: apakah arus kas cukup? Apakah neraca jujur? Apakah risiko diakui? Apakah kebijakan dipercaya?

Deutsche Bank benar ketika menyebut IDR lebih rapuh daripada INR. Bukan karena Indonesia tidak punya potensi. Indonesia punya komoditas, pasar besar, demografi, dan sistem perbankan yang secara formal masih kuat. Tetapi potensi tidak cukup jika kepercayaan pasar terganggu.

Dalam ekonomi terbuka, kepercayaan adalah cadangan devisa tak terlihat. Ketika kepercayaan melemah, rupiah melemah. Ketika rupiah melemah, BI harus memilih antara menjaga kurs atau menjaga pertumbuhan. Jika BI menaikkan bunga, sektor riil tertekan. Jika BI tidak menaikkan bunga, rupiah bisa jatuh lebih dalam. Itulah dilema.

Monice menutup penjelasannya dengan kalimat pendek.

“Pasar tidak hanya menghitung laba. Pasar sedang menghitung kejujuran neraca.”

Saya mengambil spidol, lalu menambahkan satu kalimat di bawahnya: Krisis dimulai saat angka tidak lagi dipercaya.

Itulah pelajaran paling penting. Krisis jarang dimulai saat semua orang melihat api. Krisis dimulai ketika orang mulai tidak percaya pada angka yang disajikan kepada mereka. NPL rendah tidak dipercaya. CAR tinggi tidak dipercaya. Laba besar tidak dipercaya. Harga saham tidak dipercaya. Yield SBN tidak dipercaya. Komunikasi kebijakan tidak dipercaya.

Begitu angka tidak dipercaya, semua aset meminta diskon. Rupiah meminta diskon lewat kurs. SBN meminta diskon lewat yield. Saham meminta diskon lewat harga. Bank meminta diskon lewat valuasi. Investor meminta diskon lewat premi risiko.

***

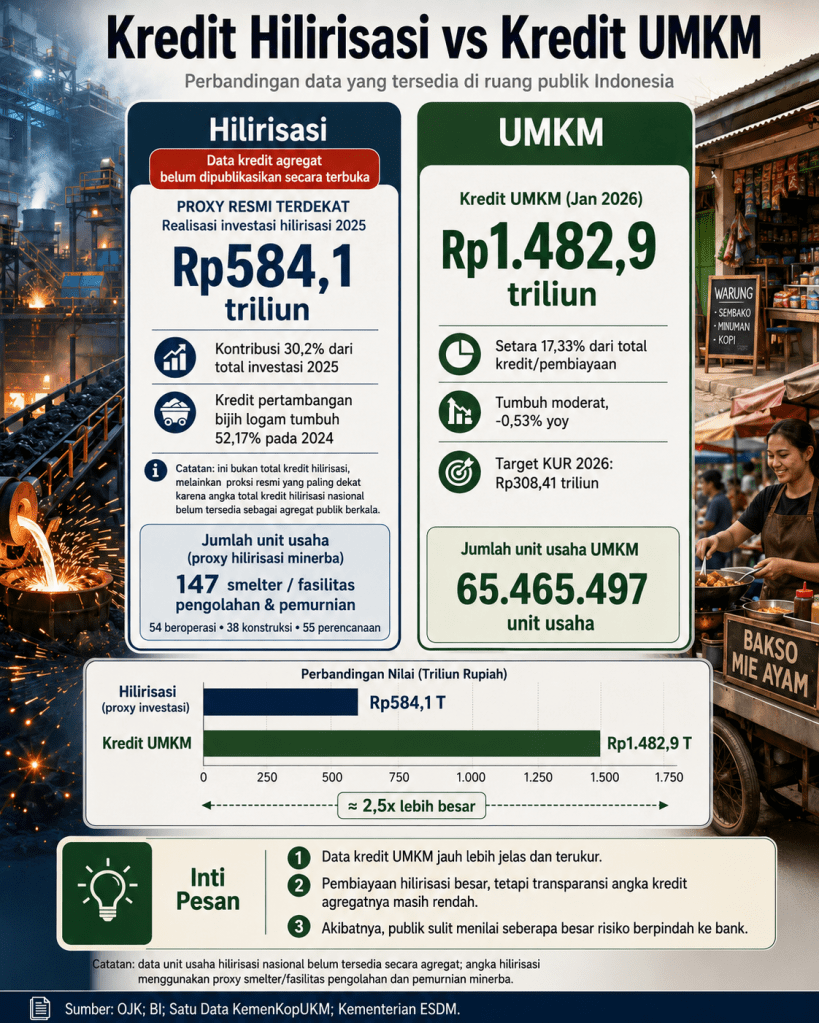

Dalam konteks perbankan nasional, skema investasi hilirisasi memperbesar potensi masalah. Bank tidak hanya menghadapi risiko NPL tradisional dari debitur yang gagal bayar. Bank juga menghadapi risiko proyek hilirisasi yang arus kasnya dikendalikan kontrak eksternal, risiko SBN yang nilainya turun ketika yield naik, dan risiko saham yang dijadikan agunan ketika pasar modal jatuh. Semua risiko itu bisa bertemu dalam satu waktu.

Karena itu, bank harus berhenti membaca proyek hilirisasi hanya dari financial guarantee dan offtake agreement. Bank harus membaca economic control. Siapa yang menentukan harga? Siapa yang menentukan volume? Siapa yang menguasai teknologi? Siapa yang bisa menghentikan pembelian? Siapa yang memiliki hak atas aset jika restrukturisasi terjadi? Siapa yang sudah ROI lebih dulu?

Financial guarantee bukan pengganti kedaulatan arus kas. Offtake agreement bukan jaminan profitabilitas. SPV bukan bukti kemandirian nasional. IPO bukan bukti fundamental kuat. Kredit bank bukan bukti proyek sehat. Semua itu hanya instrumen. Yang menentukan adalah struktur risiko.

Jika Indonesia ingin hilirisasi menjadi fondasi ekonomi yang kuat, struktur harus diubah. Investor asing boleh masuk, tetapi harus ada risk sharing yang adil. Bank domestik tidak boleh hanya menjadi penanggung risiko setelah investor asing mencapai ROI. SPV lokal tidak boleh hanya menjadi proxy. Offtake agreement harus memberi ruang margin wajar bagi perusahaan domestik. Refinancing harus diawasi agar tidak menjadi alat exit investor awal. IPO harus membuka struktur kontrak, ultimate beneficial owner, related party transaction, dan ketergantungan pada offtaker.

Regulator perbankan harus mewajibkan transparansi exposure bank terhadap proyek hilirisasi berbasis SPV. Regulator pasar modal harus mewajibkan keterbukaan agunan saham, kontrak offtake, guarantee, dan hubungan ekonomi antara investor asing, SPV, dan pemegang saham lokal. Pemerintah harus menilai hilirisasi bukan hanya dari jumlah investasi, tetapi dari kepemilikan teknologi, kedalaman rantai pasok domestik, local value capture, dan risiko fiskal-keuangan yang ditinggalkan. Hilirisasi yang sehat harus membuat ekonomi nasional lebih kuat, bukan sekadar membuat neraca bank lebih berisiko dan publik menjadi exit door investor awal.

Kedaulatan ekonomi tidak lahir dari pabrik yang berdiri di tanah Indonesia semata. Kedaulatan lahir ketika Indonesia menguasai teknologi, pasar, margin, pembiayaan, dan risiko. Kalau teknologi asing, pasar asing, pricing asing, offtaker asing, sementara utang ditanggung bank lokal dan saham diserap publik lokal, maka kita belum berdaulat. Kita hanya menjadi terminal produksi dalam rantai nilai global. Terminal selalu ramai selama arus barang mengalir. Tetapi ketika arus berhenti, yang tertinggal adalah bangunan, utang, dan pekerja yang menunggu kepastian. Itulah jebakan hilirisasi semu: nilai tambah tampak naik, tetapi kendali nilai tetap pergi.

Dalam ekonomi modern, fundamental tidak rapuh karena kekurangan proyek. Fundamental rapuh karena terlalu banyak proyek dibangun di atas struktur risiko yang tidak jujur. Dan pada akhirnya, semua struktur yang tidak jujur akan mencari tempat jatuh tempo. Biasanya tempat itu bernama bank. Lalu setelah bank, tempat berikutnya bernama publik.

Bagi investor jangka panjang, sebelum berinvestasi di Indonesia, yang harus dibaca lebih dulu adalah kejujuran sistem perbankannya. Karena bank bukan sekadar lembaga keuangan. Bank adalah tempat semua risiko akhirnya berkumpul: risiko fiskal, risiko moneter, risiko kurs, risiko kredit, risiko pasar, dan risiko kepercayaan. Dalam ekonomi modern, semua kebohongan akhirnya jatuh tempo di neraca bank.

***

Usai meeting dengan relasi dari Eropa dan AS. Saya tatap Moni. Sejak bekerja di New York, ia membawa ibunya yang janda tinggal bersama, sehingga hampir 12 tahun ia tak pernah kembali ke tanah air. Moni memang ahli geopolitik yang dipadukan dengan ketajaman membaca hidden risk yang jarang dimiliki orang seusianya.

“Kangen Indonesia tidak?” tanya saya sambil tersenyum begitu ia duduk di sofa.

Ia tertawa kecil, namun tatapannya menunjukkan sesuatu yang dalam, seperti seseorang yang lama meninggalkan rumah, tetapi tak pernah betul-betul pergi. “ Kangen Mr. B.” Katanya lirih dengan senyum malu.

“Mengapa bandara privat termasuk titik risiko tertinggi untuk penyelundupan?” tanya saya kembali kepada hal teknis yang dia pahami.

“Karena minim pengawasan institusional,” jawab Moni cepat. “Bandara privat, apalagi yang berada di kawasan industri, sering tidak diawaki penuh oleh Bea Cukai, tidak memiliki pos militer permanen, tidak punya manifest penerbangan yang bersifat publik, dan tidak tunduk pada standar ICAO unloading control sebagaimana bandara komersial.”

Saya mengernyit. “Kenapa bisa begitu?”

“Karena fungsi asli bandara privat adalah menciptakan blind spot dalam rantai logistik,” jelasnya tenang. “Kargo kecil bernilai tinggi dapat disamarkan sebagai sealed pouch. Tidak akan ada yang curiga.”

Ia melanjutkan, “Di Amerika Latin, kawasan industri dipakai kartel narkoba untuk mengirim kargo ilegal. Di Afrika, airstrip khusus tambang emas dan berlian menjadi jalur pengiriman ke Dubai. Karena akses keluar-masuk dikendalikan oleh operator kawasan, bukan negara. Itu membuka pintu kolusi internal antara pengelola bandara, perusahaan, dan vendor logistik.”

Ia berhenti sejenak. “Penutupan bandara privat biasanya selalu melibatkan militer. Konspirasinya kompleks. Lihat Meksiko. Lihat Myanmar.”

Saya mengangguk pelan. “Bagaimana dengan Indonesia?”

Moni menatap saya lekat-lekat. “Rare earth, B. Itulah komoditas yang paling menggiurkan sekarang.”

Saya meninggikan alis. “Rare earth?”

“Laterit Indonesia itu bukan hanya mengandung nikel,” jelasnya. “Di dalamnya ada scandium, yttrium, lanthanum, neodymium—deretan logam tanah jarang yang menjadi tulang punggung industri baterai, chip, jet tempur, satelit, hingga AI server.”

Ia mencondongkan tubuh. “Sisa pembakaran tungku rotary kiln smelter bisa menjadi konsentrat REE. Nilainya… bisa jutaan dolar. Satu kilogram scandium oxide saja mencapai sekitar USD 5.000.”

Saya terdiam sejenak. “Dan semua itu bisa keluar lewat bandara privat?”

“Dengan sangat mudah,” jawabnya. “Bentuknya bubuk. Bisa disamarkan sebagai sampel geologi atau laboratory reagent.”

“Kenapa memakai pesawat kecil?” tanya saya.

“Karena volumenya kecil, nilai ekonominya tinggi. Dua puluh kilogram saja sudah ratusan ribu dolar. Pesawat seperti Pilatus PC-12 atau Gulfstream dapat mengangkut ratusan kilogram tanpa ada yang mengetahui. Manifest tidak dipublikasikan. Penerbangan langsung menuju Singapura, Hong Kong, Guangzhou.”

Ia menatap saya tajam. “Dan yang paling penting, tidak perlu kontainer, tidak butuh izin ekspor mineral. Hanya satu tas hitam. Selesai.”

Saya menarik napas panjang. “Sebegitu mudahnya?”

Moni mengangguk. “Ini bukan teori, B. Di Kongo, cobalt keluar melalui private airstrip. Di Myanmar, rare earth disalurkan ke China lewat air cargo. Di Mongolia, runway privat dipakai mengirim REE ke Tianjin. Di Papua New Guinea, emas diterbangkan dengan charter jet. Afrika? Banyak airstrip tambang emas dan berlian dipakai untuk mengangkut kargo ke Dubai.”

Ia menatap saya lama, suaranya tenang namun mengandung peringatan. “Dalam konteks geopolitik critical minerals, ini bukan sekadar penyelundupan. Ini ancaman terhadap ekonomi dan keamanan nasional.”

Saya terdiam. Kata-katanya seperti menyingkap sesuatu yang selama ini tak diucapkan keras-keras—bahwa perebutan mineral kritis bukan hanya soal industri, tetapi soal masa depan sebuah negara.

“ Mon, saya mau ke PIM, temanin saya. “ kata saya. Dia tersenyum. Usianya sudah 35 belum juga menikah. Dari jalan Thamrin dia minta supir Yuan untuk tunggu dan dia sendiri yang setir antar saya ke PIM. Ingat 12 tahun lalu saya rekrut dia dari jalanan. Setelah melewati proses pelatihan di Swiss dan Praha, serta melanjutkan S3 di Harvard, masa lalunya benar benar sudah hilang, tergantikan dengan semangat menatap masa depan.

Tinggalkan komentar