Berawal dari dapur R&D.

Ruang riset Yuan Energy and Mining di Shanghai selalu membuatku merasa seperti memasuki masa depan yang belum diberi nama. Tidak ada aroma tambang di sana. Tidak ada debu ore. Tidak ada suara truk, conveyor, atau kapal tongkang. Yang ada hanya layar besar, reaktor kaca, instrumen vakum, gas line, glove box, particle size analyzer, SEM images, dan wajah-wajah muda yang matanya menyala karena terlalu lama hidup bersama angka.

Di meja utama, Sanya berdiri dengan map biru tua di tangannya. Ia CEO Yuan Energy and Mining, tetapi hari itu ia lebih tampak seperti mahasiswi doktoral yang baru saja menemukan sesuatu dan takut orang lain tidak cukup sabar mendengarnya.

“B,” katanya, “team riset sudah menyelesaikan fase ketiga nano nickel. Tapi kita masih punya bottleneck besar.”

Aku duduk di ujung meja. Mia, dari team shadow, berdiri di belakangku dengan tablet di tangan. Ia tidak banyak bicara. Tugas Mia bukan bicara. Ia membaca celah: celah regulasi, celah pembiayaan, celah kepemilikan, celah politik, dan celah waktu.

“Jelaskan dari awal,” kataku kepada Sanya. “Jangan mulai dari masalah. Mulai dari value.”

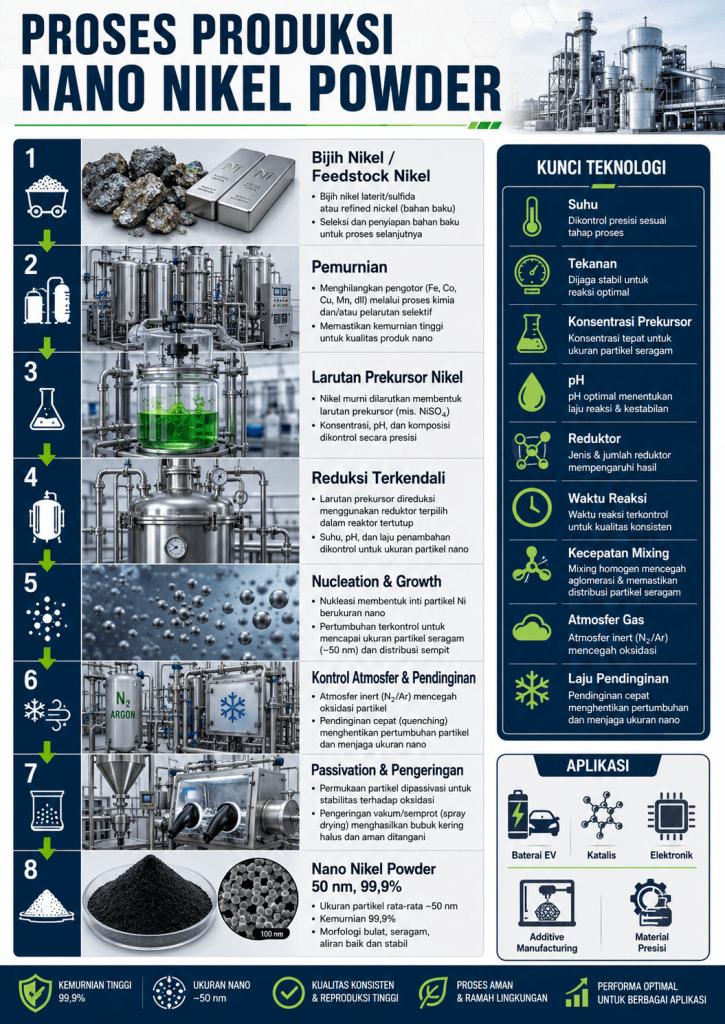

Sanya mengangguk. Ia memberi isyarat kepada kepala riset. Layar besar menyala. Muncul gambar partikel nikel dalam perbesaran mikroskop elektron. Bulatan-bulatan kecil seperti bintang mati di ruang gelap.

“Target kita nano nickel powder 50 nanometer, purity 99,9%,” kata kepala riset. “Bukan micron powder. Bukan powder industri biasa. Ini advanced material.”

Ia menjelaskan dengan tenang. Nano nickel powder bukan sekadar nikel yang dihaluskan. Kalau nikel digiling secara mekanis, hasilnya hanya serbuk kasar, bentuk tidak seragam, mudah menggumpal, dan permukaannya cepat teroksidasi. Nilai nano bukan pada kata “kecil”, tetapi pada kemampuan mengendalikan partikel sejak ia lahir.

“Partikel nano harus dikendalikan dari fase nucleation dan growth,” katanya. “Kalau inti partikel lahir terlalu sedikit, lalu dibiarkan tumbuh terlalu lama, ukuran membesar. Kalau inti partikel lahir banyak dan growth dikendalikan, kita bisa dapat ukuran kecil dan seragam.”

Aku menatap layar.

“Jadi kuncinya bukan menghancurkan nikel. Kuncinya melahirkan nikel dalam ukuran yang kita mau.”

“Betul,” jawabnya. “Kita harus mengatur suhu, tekanan, konsentrasi prekursor, pH, reduktor, waktu reaksi, kecepatan mixing, atmosfer gas, dan laju pendinginan. Targetnya bukan hanya kecil, tetapi seragam.”

Sanya melanjutkan penjelasan. Nano nickel powder dibutuhkan dalam rantai pasok global untuk conductive paste, katalis, material baterai, sensor, komponen elektronik, material magnetik, coating, additive manufacturing, dan advanced manufacturing. Di pasar biasa, nickel powder micron industrial grade hanya dihargai sekitar puluhan dolar per kilogram. Tetapi nano nickel powder 50 nm purity 99,9% bisa masuk ke pasar ribuan dolar per kilogram, tergantung spesifikasi, konsistensi, dan kualifikasi pelanggan.

“Di sini bedanya tambang dan teknologi,” kata Sanya. “Tambang menjual kandungan logam. Teknologi menjual kontrol.”

Aku tersenyum kecil. “Itu kalimat bagus. Tulis di proposal investor.”

Semua tertawa pelan, kecuali kepala riset.

“Masalah kita,” katanya, “ada di pemurnian.”

Layar berganti. Muncul diagram proses. Dari ore menjadi refined nickel. Dari refined nickel menjadi precursor. Dari precursor menjadi nanoparticle. Di setiap titik ada risiko kontaminasi: Fe, Cu, Co, S, Cl, O, moisture, carbon residue. Untuk produk biasa, pengotor kecil bisa diterima. Untuk nano material, pengotor kecil bisa membunuh aplikasi.

“Untuk masuk ke customer electronics dan catalytic grade, purity saja tidak cukup,” kata kepala riset. “Kita harus mengendalikan oxygen content, surface passivation, dispersion stability, dan consistency batch. Produk bagus bukan produk yang berhasil sekali di lab. Produk bagus adalah produk yang sama kualitasnya hari ini, bulan depan, dan tahun depan.”

Aku menatap Sanya.

“Jadi bottleneck bukan reaktor nano?”

“Bukan,” jawab Sanya. “Bottleneck ada pada purification technology dan surface engineering. Kita bisa buat partikel kecil. Tapi belum cukup stabil. Distribusi ukuran belum konsisten. Oxygen content masih fluktuatif. Kalau masuk customer high-end, mereka akan reject.”

Aku memandang Mia. Ia sudah tahu maksudku sebelum aku bicara.

“Ada lembaga riset di Amerika,” kata Mia. “Mereka kecil, hampir bangkrut, tetapi punya teknologi purification dan surface passivation yang kita butuhkan. Mereka bukan perusahaan besar. Tapi patennya penting.”

“Kenapa belum diambil pemain besar?” tanyaku.

“Karena mereka terlalu ilmiah untuk banker, terlalu kecil untuk konglomerat, dan terlalu rumit untuk fund manager.”

Aku tersenyum. “Berarti cocok untuk kita.”

Aku meminta Mia menyiapkan akses akuisisi. Bukan hostile. Bukan juga membeli secara kasar. Lembaga riset seperti itu tidak bisa diperlakukan seperti membeli pabrik. Yang harus diakuisisi bukan hanya aset, tetapi otak manusia, budaya laboratorium, paten, jurnal internal, formula gagal, dan kebiasaan mencatat kesalahan.

Namun jalan itu tidak mudah.

Begitu nama Yuan muncul dalam pembicaraan awal, pengacara Amerika mulai mengangkat banyak bendera merah. Teknologi material terkait nikel, nano particle, catalytic application, dan kemungkinan aplikasi energi membuat regulator berhati-hati. Mereka bicara tentang export control, national security review, beneficial ownership, end-user restriction, dan potensi pemeriksaan oleh otoritas investasi asing.

Mia menyebut satu istilah yang membuat ruangan sunyi: CFIUS. Aku tidak terkejut. Amerika tidak pernah hanya menjual teknologi. Amerika menjual akses, tetapi menjaga kunci. Untuk perusahaan asing yang terkait China, setiap akuisisi teknologi di Amerika selalu dilihat bukan hanya sebagai transaksi bisnis, tetapi sebagai pertanyaan strategis: siapa yang akan menguasai pengetahuan itu?

“Kalau Yuan langsung membeli, akan sulit,” kata Mia.

“Kalau begitu jangan langsung,” jawabku.

Mia mengangkat alis.

“Buat struktur yang patuh. Bukan struktur sembunyi. SPV di Delaware. Dewan independen. Compliance wall. Lisensi penggunaan teknologi dibatasi untuk aplikasi komersial. Semua beneficial ownership dibuka kepada regulator. Tidak ada nominee gelap. Kita tidak perlu licik. Kita perlu rapi.”

Mia tersenyum tipis. “Itu sebabnya kamu berbahaya. Kamu tidak menghindari pintu. Kamu membuat penjaga pintu merasa kamu datang membawa kunci yang sah.”

***

Prosesnya panjang. Pengacara masuk. Auditor masuk. Konsultan teknologi masuk. Due diligence berlangsung berbulan-bulan. Kami harus membuktikan bahwa teknologi itu dipakai untuk material industri, bukan aplikasi militer. Kami harus menyetujui pembatasan tertentu. Beberapa ilmuwan Amerika hanya boleh bekerja pada modul purification, bukan integrasi penuh. Data tertentu tetap berada di server Amerika. Lisensi dibuat bertahap. Pengalihan know-how harus mengikuti milestone.

Di tengah jalan, hampir gagal. Ada senator negara bagian yang mempertanyakan transaksi itu. Ada lembaga yang meminta klarifikasi. Ada media lokal yang mencium isu “Chinese-linked acquisition”. Padahal struktur kami tidak sesederhana itu. Yuan adalah jaringan global. Modalnya dari Swiss, Hong Kong, Shanghai, dan beberapa investor institusi. Tetapi di Amerika, semua yang berbau China mudah dijadikan headline.

Saat itu seorang pengusaha Amerika muncul membantu. Ia bukan pejabat. Tetapi ia punya akses ke lingkaran kebijakan di Washington. Ia pernah menjadi donor besar, dekat dengan beberapa orang di Gedung Putih, dan punya reputasi sebagai industrialist yang percaya bahwa Amerika harus menjual teknologi melalui aturan, bukan menutup pintu sepenuhnya.

Ia berkata kepadaku di sebuah makan malam di New York, “B, kalau kamu datang sebagai pembeli China, mereka akan takut. Kalau kamu datang sebagai investor yang menyelamatkan riset Amerika, mempertahankan lab di Amerika, mempertahankan ilmuwan Amerika, dan membayar pajak di Amerika, mereka akan mendengar.”

Aku menjawab, “Saya tidak butuh mereka mencintai saya. Saya hanya butuh mereka membaca dokumen.”

Ia tertawa. “Di Washington, dokumen tidak berjalan sendiri. Ia butuh orang yang bisa membawanya ke meja yang tepat.”

Akhirnya akuisisi itu selesai lewat SPV Delaware. Tidak indah. Tidak cepat. Tidak murah. Tetapi sah. Kami menyelamatkan lembaga riset itu dari kematian, mempertahankan sebagian besar ilmuwannya, dan memperoleh akses teknologi yang kami butuhkan.

Namun riset baru benar-benar selesai tahun 2014. Tiga tahun lamanya. Tiga tahun mengatur suhu. Tiga tahun mengatur tekanan. Tiga tahun memperbaiki konsentrasi prekursor. Tiga tahun mengubah pH sepersepuluh demi sepersepuluh. Tiga tahun mencari reduktor yang tidak meninggalkan jejak pengotor. Tiga tahun menguji waktu reaksi, kecepatan mixing, atmosfer gas, dan laju pendinginan. Tiga tahun memahami bahwa teknologi bukan hanya tahu cara berhasil, tetapi tahu ribuan cara gagal.

Pada akhir 2014, pilot batch keluar. Ukuran partikel: 50 nanometer. Purity: 99,9%. Distribusi: stabil. Oxygen content: terkendali. Passivation: diterima. Dispersion stability: masuk spesifikasi.

Sanya datang kepadaku malam itu. Wajahnya pucat karena kurang tidur, tetapi matanya basah.

“Kita berhasil, B.”

Aku melihat laporan itu lama sekali.

“Tidak,” kataku pelan. “Kita baru mendapat hak untuk masuk arena.”

Ia menatapku.

“Pasar high-end tidak peduli kita berhasil di lab. Mereka hanya percaya kalau kita bisa mengulangnya dalam produksi.”

Di luar jendela, Shanghai berkilau seperti papan sirkuit raksasa. Aku sadar, sejak hari itu Yuan bukan lagi sekadar perusahaan mining. Kami telah menaruh satu kaki di dunia material science. Dunia yang tidak menghormati tonase, melainkan presisi. Dan presisi selalu lebih mahal daripada batu.

Ketika Peta Dipindahkan ke Afrika

Sejak 2015, Yuan mulai membangun industri nano nickel. Tapi baru sampai pada nickel powder micron industrial grade. Harganya sekitar USD 20-38 per kg. Bahan baku awal masih banyak datang dari Indonesia, lewat aggregator yang berada di China. Indonesia punya nikel. Indonesia punya ore. Indonesia punya kekayaan bawah tanah yang membuat banyak negara iri. Tetapi punya sumber daya bukan berarti menguasai masa depan.

Proses pilot proyek berlangsung untuk Nano nikel powder. Kami membeli, mengolah, menguji, memurnikan, lalu mengubahnya menjadi material yang nilainya berkali-kali lipat yang harganya USD 1000/kg. Di atas kertas, Indonesia adalah sumber. Tetapi nilai tambahnya berpindah ke laboratorium, reaktor, dan pabrik yang berada di luar tanah asal mineral itu. Aku tidak bangga dengan kenyataan itu. Tapi bisnis tidak berjalan di atas rasa kasihan.

Tahun 2019, aku memanggil Sanya ke kantor Shanghai. Di ruangan itu ada peta besar dunia. Indonesia diberi tanda merah. Afrika diberi tanda biru. Di beberapa titik, Mia sudah menaruh marker: Tanzania, Madagaskar, Zambia, Botswana, Burundi, dan beberapa wilayah eksplorasi yang belum banyak orang bicarakan.

“Kita hentikan rencana bangun industri di Indonesia,” kataku.

Sanya menatapku. “Termasuk rencana menguasai konsesi tambang?”

“Termasuk.”

Ia diam beberapa detik. “Karena politik?”

“Bukan hanya politik.”

Aku melempar satu berkas ke meja. Isinya catatan investor global: ESG risk, environmental concern, deforestation risk, tailing management, community conflict, legal uncertainty, permitting risk, coal-based power exposure, downstream opacity.

“Investor global memberi sinyal tidak mendukung pembiayaan di Indonesia,” kataku. “Alasannya sederhana: Indonesia dianggap tidak cukup ramah lingkungan untuk proyek material high-end. Mereka mau nano nickel, tetapi tidak mau rantai pasok yang penuh risiko lingkungan.”

Sanya membuka berkas itu. Wajahnya berubah.

“Kita bisa perbaiki traceability.”

“Bisa. Tapi bukan hanya kita yang dinilai. Negara juga dinilai. Ekosistem juga dinilai. Kalau industri kita berdiri di Indonesia, seluruh narasi ESG akan menempel pada kita. Tambang ilegal. Deforestasi. PLTU captive. Konflik izin. Opaque supply chain. Investor tidak mau debat satu per satu. Mereka cukup menulis satu kalimat: Indonesia exposure too high.”

Sanya menarik napas panjang.

“Jadi kita kurangi pembelian dari Indonesia?”

“Bertahap. Fokus ke Afrika.”

***

Tidak lama setelah itu aku terbang ke New York. Mia menunggu di kantor AMG, sebuah kantor yang tidak terlalu besar tetapi terasa seperti pusat gravitasi uang. Letaknya di gedung tua yang direnovasi dengan gaya modern. Dindingnya dihiasi lukisan abstrak, tetapi ruang meeting-nya dingin dan steril. Dari jendela, Manhattan tampak seperti algoritma beton: tegak, padat, dan tidak punya waktu untuk perasaan.

Mia berdiri di depan layar. Rambutnya diikat sederhana. Ia tidak memakai perhiasan berlebihan. Ia selalu berpakaian seperti seseorang yang ingin dilupakan orang, padahal pekerjaannya justru mengingat semua hal yang ingin disembunyikan orang lain.

“Kamu serius mau pindah peta supply ke Afrika?” tanyanya.

“Ya.”

“Mahal.”

“Lebih murah daripada kehilangan investor.”

“Sulit.”

“Lebih mudah daripada mempertahankan rantai pasok yang tidak dipercaya pasar.”

Mia tersenyum. “Kamu selalu membuat keputusan besar terdengar seperti memesan kopi.”

Aku duduk. “Bentuk SPV untuk menguasai konsesi tambang di Afrika.”

Mia menekan remote. Peta Afrika muncul. Beberapa wilayah menyala.

“Kita butuh bukan hanya tambang,” kataku. “Kita butuh akses politik, izin lingkungan, infrastruktur, power arrangement, komunitas lokal, export corridor, security, dan offtake internal ke pabrik nano nickel di China.”

Mia menatapku. “Data apa yang kamu punya?”

Aku mengeluarkan folder hitam. Isinya bukan hanya peta geologi. Ada nama-nama elite politik, mantan menteri, keluarga presiden, pejabat provinsi, pengusaha lokal, pemimpin suku, banker regional, konsultan hukum, dan orang-orang yang tidak punya jabatan formal tetapi bisa membuat izin berjalan atau berhenti.

“Ini asset,” kataku.

Mia membuka beberapa halaman. “Asset karena kamu punya jasa kepada mereka?”

Aku mengangguk.

“Sebagian dulu butuh financing. Sebagian butuh exit dari perkara lama. Sebagian butuh akses bank. Sebagian butuh hubungan dengan investor Eropa. Sebagian pernah saya bantu saat mereka belum berkuasa. Sekarang mereka duduk di kursi.”

Mia menutup folder itu. “B, kamu mengumpulkan utang budi seperti orang lain mengumpulkan saham.”

“Utang budi lebih likuid daripada saham di negara yang pasarnya dangkal.”

Mia tertawa pendek. “Itu kalimat yang tidak boleh masuk memo.”

“Makanya saya bicara kepadamu, bukan kepada lawyer.”

Namun aku memberi satu batas.

“Tidak ada suap. Tidak ada konsesi gelap. Tidak ada perjanjian yang tidak bisa dibuka saat audit. Kita pakai koneksi untuk membuka pintu, bukan membeli hukum.”

Mia menatapku lama. “Kamu semakin tua.”

“Tidak. Saya hanya semakin tahu bahwa uang besar butuh tidur nyenyak.”

SPV disiapkan. Struktur kepemilikan dibuat berlapis tetapi terbuka kepada regulator. Ada vehicle di Delaware untuk investor Amerika. Ada holding di Singapura untuk koordinasi Asia. Ada operating company di Afrika. Ada governance committee untuk ESG. Ada independent environmental auditor. Ada community development fund. Ada offtake agreement internal dengan pabrik Yuan di China. Semua dirancang agar investor melihat satu hal: ini bukan proyek gali-jual. Ini proyek rantai nilai.

Mia menyebutnya “clean control structure”.

Aku menyebutnya “asuransi kepercayaan”.

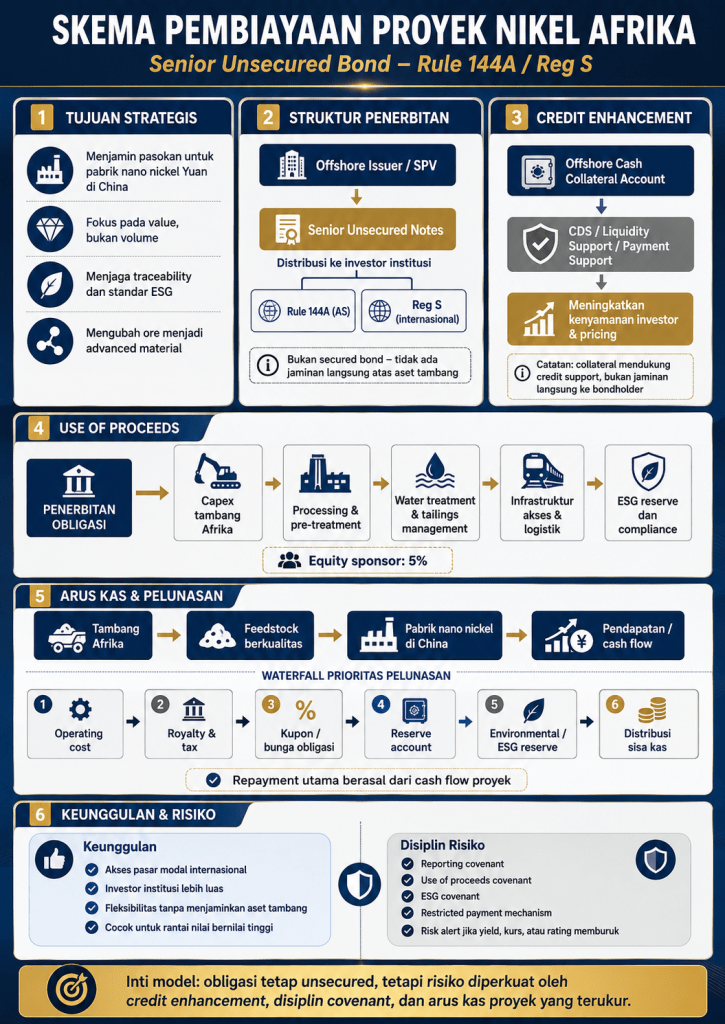

Unsecure bond

Beberapa bulan kemudian setelah konsesi tambang dikuasai, aku mengirim instruksi kepada Mia.

“Atur pembiayaan proyek tambang Afrika. Tujuannya jelas: menjamin supply pabrik nano nickel di China. Kita tidak mengejar volume. Kita mengejar value.”

Mia membalas singkat. “Define value.”

Aku menulis kembali. “Purity, consistency, traceability, ESG compliance, dan control atas supply chain. Bukan tonase.”

Proyek tambang selalu punya kutukan, yaitu semakin besar cadangan, semakin mudah manusia menjadi serakah. Investor melihat tonase. Operator ingin produksi cepat. Pemerintah lokal ingin royalty. Broker ingin komisi. Trader ingin offtake murah. Semua orang ingin mengambil sesuatu dari tanah sebelum tanah itu diberi kesempatan untuk pulih. Aku tidak ingin Yuan menjadi bagian dari kebiasaan lama itu.

***

Rapat pembiayaan dilakukan di kantor AMG, New York. Dari balik kaca besar, Manhattan tampak seperti sirkuit uang yang tidak pernah tidur. Gedung-gedung berdiri rapat, lampu menyala dingin, dan arus manusia bergerak seperti data yang tidak pernah berhenti diperdagangkan.

Di atas meja ada term sheet awal, peta konsesi Afrika, struktur SPV, proyeksi produksi, jadwal commissioning pabrik nano nickel di China, dan rancangan use of proceeds. Mia berdiri di depan layar besar. Ia tidak membuka pembicaraan dengan angka produksi. Ia membuka dengan satu kalimat yang dingin.

“Kalau kita pakai project finance biasa, prosesnya lama. Bank akan minta due diligence teknis berlapis, reserve report, EPC wrap, political risk insurance, environmental audit, dan security package atas aset tambang. Itu semua masuk akal, tapi akan memperlambat.”

Sanya menatapnya. “Alternatifnya?”

Mia melirikku. “B minta masuk ke pasar bond.”

Aku mengangguk. “Kita terbitkan senior unsecured bond.”

Sanya mengerutkan kening. “Unsecured? Untuk proyek tambang Afrika?”

“Bukan proyek tambangnya yang menjual bond,” jawabku. “Yang menerbitkan adalah offshore issuer. SPV penerbit berada di luar yurisdiksi tambang, dengan struktur holding yang rapi. Dana hasil penerbitan disalurkan ke project company melalui shareholder loan, intercompany funding, dan capital expenditure facility.”

Mia menambahkan, “Pasarnya Rule 144A dan Reg S.”

Sanya menoleh kepadanya. “Jelaskan.”

Mia menekan remote. Layar menampilkan struktur. “Rule 144A Securities Act memungkinkan penawaran surat utang kepada qualified institutional buyers di Amerika Serikat. Investor retail tidak masuk. Ini pasar institusi, fund, asset manager, insurance, pension-linked vehicle, dan private credit desk yang memenuhi syarat. Sementara Reg S dipakai untuk distribusi di luar Amerika. Jadi satu issuance bisa menjangkau investor institusi Amerika lewat 144A dan investor internasional lewat Reg S.”

Sanya membaca struktur itu. “Jadi ini bukan public offering biasa?”

“Bukan,” jawab Mia. “Ini private placement institutional market. Cepat, dalam, dan cocok untuk issuer yang punya cerita kuat tetapi tidak ingin masuk proses registrasi publik penuh di SEC.”

Aku menyambung. “Dan cerita kita kuat. Bukan tambang biasa. Ini supply chain untuk nano nickel powder. Dari ore ke refined feedstock. Dari refined feedstock ke nano nickel 50 nanometer, purity 99,9%. Investor tidak membeli lubang tambang. Mereka membeli akses ke rantai nilai advanced material.”

Sanya menatapku. “Tapi kalau bond-nya unsecured, investor akan minta yield mahal.”

“Betul,” kataku. “Karena itu kita perlu credit enhancement.”

Mia membuka halaman berikutnya. “Credit enhancement berupa cash collateral di offshore account.”

Sanya langsung menyela. “Kalau cash collateral dijaminkan ke bondholder, bond itu tidak lagi unsecured.”

Aku tersenyum. “Tepat. Karena itu cash collateral tidak dijaminkan langsung kepada bondholder.”

Mia mengangguk. “Strukturnya begini. Notes tetap senior unsecured obligations dari issuer. Tidak ada pledge langsung atas aset tambang kepada noteholders. Tidak ada mortgage atas konsesi. Tidak ada security interest langsung atas project asset. Tetapi di luar notes, ada credit support arrangement yang berdiri sendiri. Cash collateral ditempatkan di offshore account untuk mendukung credit default swap, liquidity support facility, atau contingent credit support yang diberikan oleh pihak ketiga atau afiliasi tertentu.”

Sanya mulai memahami. “Jadi bondholder tetap memegang unsecured notes. Tapi risiko kreditnya diperbaiki oleh mekanisme credit support di luar notes.”

“Betul,” kata Mia. “Itulah garis halusnya. Kalau collateral langsung melekat pada notes, ia menjadi secured bond. Kalau collateral mendukung credit support provider, swap counterparty, atau liquidity facility yang meningkatkan persepsi pembayaran, notes tetap bisa disebut unsecured.”

Aku menatap Sanya.

“Dalam pasar, kadang yang penting bukan hanya jaminan hukum, tetapi keyakinan bahwa default risk dapat ditutup oleh struktur.”

Mia melanjutkan penjelasan. “Offshore cash collateral account akan dipakai sebagai lapisan proteksi. Bentuknya bisa debt service support, interest reserve, collateralized CDS backstop, atau liquidity facility untuk menutup shortfall tertentu. Kalau cash flow proyek terlambat, issuer punya mekanisme untuk tetap membayar kupon. Kalau spread melebar, credit support membuat investor tidak langsung menilai notes sebagai pure project risk.”

Sanya bertanya, “Siapa yang menyediakan cash collateral?”

“Ale Capital dan investor limited offer tertentu,” jawabku. “Mereka bukan masuk sebagai pemegang saham besar. Mereka masuk sebagai collateral provider. Mereka mendapat fee, priority claim terhadap cash collateral, dan hak terbatas jika credit support dipanggil.”

Mia menambahkan, “Dengan struktur ini, equity sponsor di project company bisa tetap ringan. Equity hanya 5% dari capex fase pertama. Sisanya berasal dari bond proceeds dan internal funding line. Tetapi pasar tidak melihat equity rendah itu sebagai kelemahan mutlak karena ada offshore credit enhancement.”

Sanya membuka catatan. “Kebutuhan capex fase pertama USD 420 juta,” katanya. “Kalau equity 5%, berarti sponsor equity sekitar USD 21 juta. Sisanya?”

“Bond proceeds,” jawab Mia. “Sebagian langsung masuk ke capex escrow. Sebagian masuk ke offshore reserve account. Sebagian dialirkan bertahap ke project company berdasarkan milestone.”

Aku menunjuk layar. “Tidak boleh semua dana turun sekaligus. Tambang itu menggoda orang untuk boros. Dana harus turun mengikuti progress. Pit development selesai, dana turun. Processing unit mencapai milestone, dana turun. Water treatment siap, dana turun. Environmental reserve funded, baru tahap berikutnya dibuka.”

Sanya mengangguk. “Use of proceeds dikontrol?”

“Ketat,” jawab Mia. “Indenture akan mengatur permitted use. Tidak boleh dana bond dipakai untuk dividen, related party payment yang tidak disetujui, atau akuisisi di luar proyek tanpa consent.”

Aku menambahkan, “Semua pembayaran besar lewat offshore account dan account waterfall. Revenue dari offtake masuk ke offshore collection account. Dari sana arus kas berjalan: operating cost, royalty, tax, interest payment, reserve replenishment, environmental reserve, baru distribusi.”

Mia mengetuk layar. “Cash flow tidak boleh berjalan liar.”

Aku tersenyum. “Uang liar selalu menemukan jalan menuju dosa.”

Sanya menatap skema offtake. “Pabrik nano nickel Yuan di China menjadi offtaker utama?”

“Ya,” jawabku. “Tapi jangan 100%.”

Mia mengangguk. “Minimum offtake commitment 70% dari qualified output. Sisanya 30% bisa dijual kepada qualified third-party buyers. Yuan China punya right of first refusal, tapi bukan monopoli penuh.”

Sanya bertanya, “Kenapa tidak kita ambil semua?”

“Kalau semua output captive ke afiliasi Yuan, investor akan khawatir transfer pricing. Rating advisor juga akan bertanya. Underwriter akan memberi diskon. Kita harus menunjukkan bahwa harga bisa diuji oleh pasar.”

Mia melanjutkan. “Pricing formula harus jelas: benchmark nickel, quality adjustment, impurity penalty, purity premium, logistics factor, dan processing margin. Harga tidak boleh dibuat suka-suka antarafiliasi.”

Aku menatap Sanya. “Advanced material hidup dari trust. Kalau investor curiga kita bermain di transfer pricing, yield akan naik. Kalau yield naik, teknologi kita ikut dibebani oleh dosa struktur.”

Sanya tersenyum kecil. “Kalimatmu makin religius.”

“Karena finance juga punya dosa. Bedanya, dosanya dibaca di term sheet.”

Mia membuka bagian covenant. “Unsecured notes biasanya covenant-nya lebih ringan daripada loan. Tapi untuk proyek ini, investor pasti minta covenant package yang cukup kuat.”

“Berikan yang perlu,” kataku. “Tapi jangan membuat operasi lumpuh.”

Mia membaca daftar. “Limitation on indebtedness. Limitation on restricted payments. Limitation on asset sales. Limitation on liens. Change of control put. Reporting covenant. Use of proceeds covenant. Affiliate transaction covenant. ESG reporting covenant.”

Aku mengangguk. “Tambahkan environmental reserve covenant.”

Mia menatapku. “Itu tidak biasa untuk unsecured bond.”

“Buat menjadi biasa.”

Sanya tersenyum.

Aku melanjutkan, “Kalau environmental reserve tidak funded, restricted payment otomatis berhenti. Kalau tailings audit gagal, distribution freeze. Kalau community agreement dilanggar, issuer wajib cure period. Kalau cure gagal, covenant breach.”

Mia mencatat. “Investor ESG akan suka. Investor biasa akan bertanya apakah ini terlalu berat.”

“Investor biasa boleh keluar,” kataku. “Kita tidak menjual bond kepada semua orang. Kita menjual kepada investor yang mengerti bahwa proyek tambang abad ini harus hidup lebih lama dari izin politik.”

Mia menatapku lama. “B, ini bukan sekadar bond. Ini hybrid antara high yield bond, project-linked note, dan ESG covenant package.”

“Pasar suka nama. Saya suka disiplin.”

Sanya kembali ke angka. “Bagaimana dengan rating?”

“Tidak perlu investment grade,” jawab Mia. “Tapi kita butuh rating advisory. Investor 144A akan melihat corporate structure, offtake, cash collateral support, jurisdiction risk, commodity risk, construction risk, dan governance. Kalau tanpa credit enhancement, spread bisa melebar. Dengan cash collateral support, kita bisa tekan pricing.”

“CDS-nya bagaimana?” tanya Sanya.

Mia menjelaskan, “Credit default swap bisa dipakai sebagai credit support layer. Tapi harus hati-hati. Ini bukan CDS spekulatif. Ini cash-collateralized credit protection. Protection seller atau credit support provider menerima fee. Cash collateral ditempatkan di offshore account untuk mendukung kewajiban jika credit event atau payment shortfall terjadi sesuai definisi kontrak.”

Sanya bertanya, “Apakah investor bond membeli CDS itu?”

“Tidak harus,” jawab Mia. “Bisa saja credit support disusun untuk issuer atau arranger, sehingga notes memperoleh benefit dalam pricing. Bisa juga sebagian investor membeli protection terpisah. Yang penting, struktur harus jelas: notes tetap unsecured, credit enhancement berdiri sebagai kontrak terpisah.”

Aku menyambung. “Kita tidak mencampur bahasa. Kalau notes unsecured, jangan bilang collateralized notes. Kalau ada cash collateral, jelaskan bahwa itu mendukung credit support facility. Bahasa harus bersih. Pasar menghukum kebohongan, tetapi pasar lebih menghukum ambiguitas.”

Mia tersenyum. “Itu kalimat underwriter.”

“Tidak. Itu kalimat orang yang sudah terlalu sering melihat transaksi mati karena satu footnote.”

Rapat berlangsung sampai malam. Di luar jendela, New York berubah menjadi lautan cahaya. Mia menyusun draft term sheet final: offshore issuer, senior unsecured notes, Rule 144A/Reg S distribution, proceeds escrow, shareholder funding to project company, offtake-backed revenue, offshore collection account, cash collateral credit support, liquidity reserve, covenant package, ESG reserve, reporting obligation, change of control put, dan restricted payment mechanism.

Ketika semua selesai, Mia menutup laptop. “Dengan struktur ini,” katanya, “Yuan bisa menggalang dana dari pasar institusi tanpa menjaminkan langsung aset tambang. Equity tetap 5%. Cash collateral memberi rasa aman. Investor mendapat yield yang sepadan. Project company mendapat dana capex. Pabrik nano nickel China mendapat supply.”

Sanya menatap layar. “Dan kalau proyek gagal?”

“Bond tetap kewajiban issuer,” jawab Mia. “Karena ini unsecured notes. Tetapi cash support akan menahan tekanan awal. Kalau cash flow tidak cukup, issuer harus memakai reserve, support facility, atau refinancing. Kalau gagal total, bondholder klaim kepada issuer, bukan otomatis mengambil tambang.”

Aku menambahkan, “Itu sebabnya kita tidak boleh bermain-main dengan covenant. Unsecured bond memberi ruang gerak, tetapi juga menuntut reputasi. Sekali pasar merasa kita menyembunyikan risiko, tidak ada transaksi kedua.”

Sanya diam.

Aku berdiri dan memandang kota. “Tambang masa lalu dibangun dengan izin, alat berat, dan keberanian merusak. Tambang masa depan dibangun dengan data, covenant, credit support, dan rasa takut yang sehat terhadap pasar.”

Mia berjalan ke sampingku. “B, kamu sedang menulis kitab dosa korporasi lagi.”

Aku tersenyum.

“Tidak. Saya hanya tidak mau Yuan menjadi dosa berikutnya.”

Malam itu struktur pembiayaan disetujui secara prinsip. Bukan karena murah. Bukan karena mudah. Tetapi karena semua risiko diberi tempat duduk di meja. Tidak ada yang disembunyikan di bawah karpet. Bond tetap unsecured. Cash collateral tetap berdiri sebagai credit enhancement. Investor diberi cerita, tetapi juga diberi angka. Pasar diberi harapan, tetapi juga diberi mekanisme perlindungan. Dan bagiku, itulah pembiayaan yang benar, bukan meniadakan risiko, melainkan membuat risiko cukup terang sehingga semua orang tahu harga yang harus dibayar.

Felix dan Jalan Lama yang Ditutup

“B, tambang nikel Yuan di Afrika September tahun ini sudah mulai produksi,” kata Felix.

Kami bertemu di sebuah private meeting room di Singapura. Di luar jendela, kota itu tampak seperti mesin yang tidak pernah tidur: rapi, dingin, efisien, dan mahal. Felix duduk di hadapanku dengan setelan abu-abu gelap. Wajahnya tenang, tetapi matanya menyimpan tuntutan.

Aku tidak sendiri. Di sebelah kananku ada Wenny, CEO Holding Yuan. Di sebelah kiri ada Sanya, CEO Yuan Energy and Mining. Keduanya diam, tetapi aku tahu mereka membaca arah pembicaraan itu sejak Felix mengucapkan kalimat pertama.

“Kami minta offtake nickel powder micron industry kami di Amerika dilanjutkan,” kata Felix.

Aku menatapnya beberapa detik. “Tidak,” jawabku tegas.

Felix mengangkat alis. “Tidak?”

“Kontrak sudah expired. Tidak ada perpanjangan.”

Ruangan itu mendadak lebih sunyi. Bahkan suara pendingin ruangan terasa terlalu keras.

“Kenapa?” tanyanya.

Aku menyandarkan tubuh ke kursi.

“Karena Yuan akan masuk ke industri yang lebih maju. Kami tidak lagi menjual nickel powder micron industrial grade. Kami akan produksi nano nickel powder 50 nanometer, purity 99,9%. Aku mengucapkannya dengan santai, seolah sedang memesan teh. Tetapi aku tahu kalimat itu seperti pisau yang pelan-pelan memotong kepentingan Felix.

“B,” katanya, mencoba tetap tenang. “Nickel powder micron masih punya pasar besar. Harga memang hanya sekitar USD 20 sampai 38 per kilogram. Tapi tambang kamu luas. Kamu bisa main volume. Tidak ada masalah menjual dalam jumlah besar.”

Aku tersenyum tipis. “Felix, di Yuan kami tidak bekerja untuk volume. Kami bekerja untuk value.”

Ia menatapku lebih tajam.

Aku melanjutkan, “Micron nickel powder itu barang industri biasa. Pasarnya besar, tapi marginnya tipis. Harga ikut tekanan komoditas. Yang menang adalah mereka yang punya volume, logistik murah, dan toleransi margin rendah. Kami tidak membangun Yuan untuk berdarah di pasar seperti itu.”

Sanya menggeser map di depannya. Wenny tetap diam.

“Team riset Yuan sudah mampu menaikkan value,” kataku. “Mesin sudah diinstalasi. SDM sudah siap. Pilot batch sudah diuji. Dari nikel tambang Afrika, kami masuk ke material presisi. Nano nickel powder 50 nm, 99,9%. Itu bukan lagi komoditas. Itu advanced material.”

Felix tertawa pendek. “Kamu bicara seolah pasar langsung menunggu produkmu.”

“Pasar tidak menunggu siapa pun,” jawabku. “Tapi pasar membayar mereka yang mampu memenuhi spesifikasi. Ukuran partikel, distribusi, purity, oxygen content, passivation, dispersion stability, dan consistency batch. Di sana uangnya. Bukan pada tonase.”

Felix mulai kehilangan kesabaran.

“Tapi offtake Amerika itu sudah jalan. Channel sudah ada. Customer sudah ada. Kamu tinggal lanjutkan.”

“Justru karena sudah jalan, kami tahu batasnya,” kataku. “Kami tahu margin, tahu risiko, tahu posisi tawar. Dan kami tahu, kalau kami lanjutkan kontrak itu, tambang Afrika akan dikunci menjadi pemasok material low value.”

Felix menatap Wenny, lalu Sanya, seolah mencari celah. Tetapi keduanya tetap diam.

Aku berkata lagi, “Dan lagi, dana kami bukan dari hot money. Dana kami berasal dari market limited offer. High quality market. Investor kami bukan pemburu volume. Mereka masuk karena percaya Yuan bisa mengubah ekstraksi menjadi industri berkualitas tinggi. Mereka menuntut ESG, traceability, governance, dan value creation. Kalau kami hanya menjual powder micron, kami mengkhianati tesis investasi kami sendiri.”

Felix mengetukkan jarinya di meja.

“B, kamu bicara ESG, value, riset, tapi tambang tetap tambang. Pada akhirnya kamu harus jual produk.”

“Betul,” kataku. “Tapi produk menentukan kelas perusahaan. Kalau kami jual ore, kami perusahaan tambang. Kalau kami jual nickel powder micron, kami perusahaan material biasa. Kalau kami jual nano nickel powder, kami masuk industri teknologi.”

Aku berhenti sebentar.

“Yuan tidak ingin menjadi tukang gali yang bangga karena bisa mengirim kapal lebih banyak. Yuan ingin menjadi pemilik formula.”

Felix mengeraskan rahang.

“Terus bagaimana dengan saham saya di tambang Afrika itu? Saya punya 10%. Apa itu tidak ada pertimbangan?”

“Sudah kami pertimbangkan,” jawabku.

“Dan?”

“Yuan pemegang saham mayoritas. Afiliasi Yuan memegang saham seri A. Keputusan strategis ada pada kami. Kamu punya hak ekonomi, bukan hak mengunci arah bisnis.”

Felix tersenyum dingin. “Kamu terlalu percaya diri.”

“Tidak,” kataku. “Saya hanya membaca dokumen.”

Wenny akhirnya bergerak sedikit. Ia membuka folder kecil, tetapi belum bicara.

“Kapan pun kamu mau keluar,” lanjutku, “Yuan siap membeli sahammu sesuai mekanisme yang ada dalam shareholder agreement.”

Felix mencondongkan tubuh ke depan. “B,” katanya dengan suara lebih keras. “Kamu tidak tahu siapa saya. Saya bisa membuat kamu sulit.”

Aku menatapnya tanpa mengubah ekspresi. Ancaman seperti itu sudah terlalu sering kudengar dalam hidup. Ada orang yang mengira bisnis masih bisa digerakkan dengan suara tinggi, koneksi lama, dan rasa takut yang diwariskan dari zaman gelap. Mereka lupa, dunia berubah. Modal berubah. Regulasi berubah. Pasar berubah. Bahkan rasa takut pun sekarang punya harga.

Aku tersenyum. “Felix, masalahmu bukan siapa kamu. Masalahmu adalah kamu mengira saya masih peduli.”

Wajahnya memerah.

“B!”

Aku mengangkat tangan kecil, menghentikan kalimatnya.

“Kalau tidak ada lagi yang mau dikatakan…”

Aku melirik Wenny.

“Antar dia keluar dari ruangan rapat ini.”

Wenny berdiri dengan tenang. Tidak ada kemarahan di wajahnya. Hanya disiplin seorang eksekutif yang tahu kapan rapat sudah selesai.

“Mr. Felix,” kata Wenny sopan, “this way, please.”

Felix menatapku beberapa detik. Ia ingin mengatakan sesuatu, tetapi mungkin ia sadar kata-kata berikutnya hanya akan mempermalukan dirinya sendiri. Ia berdiri, merapikan jasnya, lalu keluar bersama Wenny. Pintu tertutup pelan.

Sanya menatapku. “Kamu yakin dia tidak akan membuat masalah?”

Aku mengambil gelas air.

“Dia pasti membuat masalah,” jawabku.

“Lalu?”

“Kalau kita takut pada masalah, kita tidak akan pernah naik kelas.”

Sanya diam.

Aku melihat keluar jendela. Singapura berkilau di bawah langit sore. Kota itu tidak punya tambang, tidak punya nikel, tidak punya sawit, tidak punya batubara. Tetapi ia punya sistem, teknologi, disiplin, dan keberanian mengubah arus uang menjadi kekuasaan.

Aku berkata pelan, lebih kepada diriku sendiri daripada kepada Sanya.

“Negara kaya sumber daya sering terjebak pada volume. Mereka bangga pada tonase. Bangga pada kapal. Bangga pada ekspor. Padahal pasar dunia tidak menghormati mereka yang hanya menggali. Pasar menghormati mereka yang menguasai teknologi.”

Sanya menutup mapnya. “Jadi kita benar-benar hentikan kontrak micron powder?”

“Ya.”

“Dan masuk penuh ke nano nickel?”

Aku mengangguk.

“Tambang Afrika itu tidak kita beli untuk menjadi lubang besar yang mengirim material murah. Kita beli untuk membangun rantai nilai. Dari ore ke refined nickel. Dari refined nickel ke powder. Dari powder ke nano material. Dari nano material ke baterai, katalis, elektronik, dan advanced manufacturing.”

Sanya tersenyum kecil. “Felix akan bilang kamu gila.”

“Biarkan,” kataku. “Orang yang hidup dari spread selalu menganggap orang yang membangun teknologi sebagai orang gila.”

Wenny kembali masuk beberapa menit kemudian. Wajahnya tetap tenang.

“Dia marah,” katanya.

“Aku tahu.”

“Dia bilang akan bicara dengan beberapa orang di Amerika.”

“Silakan.”

“Dia juga bilang akan mengganggu customer.”

Aku tersenyum.

“Customer nano nickel tidak sama dengan customer micron powder. Dia boleh mengganggu pasar lama. Kita sedang masuk pasar baru.”

Wenny duduk kembali. “Jadi setelah ini?”

“Saya kembali ke Jakarta.”

“Malam ini?”

“Ya.”

“Kenapa tidak tinggal semalam?”

Aku memandang berkas di meja. “Karena urusan sebenarnya bukan di Singapura. Urusan sebenarnya adalah memastikan pabrik nano powder kita siap produksi. Mesin boleh terpasang. SDM boleh siap. Tapi yang menentukan adalah konsistensi batch. Kalau batch pertama gagal, Felix tidak perlu menyerang. Kita sudah kalah oleh diri sendiri.”

Wenny mengangguk. Ia tahu aku benar. Beberapa jam kemudian aku berada di dalam pesawat menuju Jakarta. Di bawah sana, lampu Singapura menjauh seperti rangkaian chip di atas motherboard raksasa. Rapi, terang, dan dingin.

Aku memikirkan Felix. Orang seperti dia selalu ada dalam setiap fase perubahan. Mereka bukan musuh teknologi. Mereka hanya musuh kehilangan margin. Selama bisnis berjalan sebagai volume, mereka punya ruang. Ada offtake. Ada komisi. Ada distribusi. Ada akses. Ada kontrak lama yang bisa diperpanjang dengan secangkir kopi dan tekanan halus.

Tetapi begitu bisnis naik ke value, ruang mereka menyempit. Teknologi tidak bisa ditekan dengan gertakan. Spesifikasi tidak bisa dinegosiasikan dengan koneksi. Pasar advanced material tidak membeli suara keras. Ia membeli kualitas.

Aku menutup mata.

Terlalu banyak negeri kaya sumber daya menjual masa depannya dalam bentuk tonase. Batubara dikirim sebagai batu. Nikel dijual sebagai bahan antara. Sawit dibanggakan sebagai CPO. Bauksit, tembaga, timah, semua diberangkatkan seperti anak-anak yatim yang tidak pernah diberi pendidikan teknologi.

Yuan tidak boleh seperti itu. Tambang Afrika hanyalah awal. Nilai sesungguhnya tidak berada di lubang tambang, tetapi di laboratorium. Tidak di shovel, tetapi di reaktor. Tidak di pelabuhan, tetapi di particle size analyzer. Tidak di tonase, tetapi di ukuran 50 nanometer yang konsisten.

Saat pesawat mulai turun menuju Jakarta, aku membuka mata. Di luar jendela, kota itu tampak seperti hamparan api kecil. Semrawut, keras, tetapi hidup. Di sanalah pekerjaan sesungguhnya menunggu. Aku tersenyum sendiri. Felix ingin mempertahankan kontrak lama. Aku ingin membakar jembatan menuju masa lalu.

Tinggalkan komentar