Pengantar.

Dalam ekonomi modern, uang bukan sekadar alat tukar. Uang adalah bahasa kepercayaan, instrumen koordinasi, dan jembatan antara masa kini dengan masa depan. Melalui uang, negara mengatur arus produksi, menggerakkan kredit, membiayai investasi, membangun industri, dan menjaga stabilitas sosial. Namun uang juga bisa menjadi sumber kerentanan apabila ia lebih banyak berputar di sektor finansial daripada mengalir ke sektor produktif.

Dalam tradisi ekonomi pembangunan, peran uang dan kredit tidak dapat dipisahkan dari proses inovasi dan transformasi produksi. Joseph Schumpeter dalam The Theory of Economic Development menempatkan kredit sebagai tenaga penggerak kewirausahaan dan inovasi. Bagi Schumpeter, pertumbuhan tidak sekadar lahir dari akumulasi modal, melainkan dari kemampuan sistem keuangan membiayai kombinasi baru: teknologi baru, proses produksi baru, pasar baru, dan organisasi industri baru. Dengan kata lain, uang menjadi produktif ketika ia berubah menjadi kapasitas ekonomi baru.

Karena itu, pertumbuhan tidak lahir hanya karena uang beredar lebih banyak. Pertumbuhan lahir ketika uang berubah menjadi pabrik, mesin, teknologi, keterampilan tenaga kerja, logistik, energi, dan barang ekspor. Di sinilah perbedaan mendasar antara ekonomi yang tumbuh karena produktivitas dan ekonomi yang tumbuh karena konsumsi atau pembiayaan utang. Uang yang masuk ke sektor produktif memperluas kapasitas ekonomi. Uang yang berputar di sektor spekulatif hanya memperbesar harga aset tanpa selalu memperbesar output.

Kredit menjadi jantung dari proses itu. Ketika kredit diarahkan ke sektor produktif, ia melahirkan output, pekerjaan, ekspor, dan devisa. Tetapi ketika kredit terlalu banyak masuk ke konsumsi, spekulasi aset, atau pembiayaan fiskal tanpa efek produktivitas yang jelas, maka uang hanya menciptakan ilusi pertumbuhan. Angka PDB bisa naik, tetapi struktur ekonominya tetap rapuh. Nilai tukar mudah tertekan, defisit eksternal melebar, dan pasar meminta premi risiko lebih tinggi.

Di sisi lain, literatur McKinnon dan Shaw tentang financial repression mengingatkan bahwa terlalu banyak kontrol keuangan dapat menghambat tabungan, investasi, dan efisiensi alokasi modal. Namun pelajaran pentingnya bukan bahwa pasar harus selalu dibiarkan bebas sepenuhnya, melainkan bahwa sistem keuangan harus mampu menyalurkan modal secara efisien ke sektor produktif. Kredit yang dikontrol tanpa disiplin produktivitas akan menjadi distorsi. Tetapi kredit yang diarahkan untuk memperdalam industri, memperluas ekspor, dan memperkuat teknologi dapat menjadi instrumen pembangunan.

Utang juga harus dibaca dalam kerangka yang sama. Utang tidak selalu buruk. Dalam teori pertumbuhan, utang dapat menjadi alat akselerasi pembangunan apabila digunakan untuk memperbesar kapasitas ekonomi masa depan. Utang yang membangun pelabuhan, kawasan industri, jaringan listrik, sistem logistik, riset, pendidikan vokasi, dan rantai pasok ekspor adalah utang yang memiliki underlying produktif. Ia menciptakan pendapatan baru, memperbesar basis pajak, dan menghasilkan devisa.

Sebaliknya, utang menjadi beban apabila hanya dipakai untuk menutup belanja rutin, subsidi konsumtif, atau program yang tidak menaikkan produktivitas nasional. Dalam kondisi seperti itu, utang tidak menciptakan mesin pertumbuhan, tetapi hanya memperpanjang daya tahan fiskal sementara. Negara terlihat mampu membayar hari ini, tetapi kehilangan ruang gerak di masa depan. Yield surat utang naik, biaya dana perbankan ikut naik, kredit produktif tertekan, dan industrialisasi berjalan lambat.

Di sinilah pentingnya pendalaman industri. Ekonomi yang kuat bukan ekonomi yang hanya besar dari sisi konsumsi, tetapi ekonomi yang mampu memproduksi barang bernilai tambah, mengekspor, menyerap tenaga kerja, dan menguasai rantai pasok. Pendalaman industri berarti negara tidak berhenti sebagai penjual bahan mentah atau pasar konsumsi, tetapi naik kelas menjadi basis produksi. Dari bahan baku menjadi komponen. Dari komponen menjadi produk akhir. Dari produk akhir menjadi teknologi, merek, dan jaringan distribusi global.

Dani Rodrik menekankan bahwa kebijakan industri bukan sekadar pemberian subsidi atau proteksi, melainkan proses menemukan dan mengatasi hambatan struktural yang menghalangi sektor produktif tumbuh. Dalam pandangan ini, negara tidak menggantikan pasar, tetapi membantu membangun kapasitas pasar agar investasi swasta, ekspor, dan inovasi dapat berkembang. Kebijakan industri yang efektif adalah kebijakan yang mampu menghubungkan insentif, disiplin, ekspor, teknologi, dan pembelajaran produktif.

Pendalaman industri juga berkaitan dengan konsep economic complexity. Hausmann dan Hidalgo menunjukkan bahwa kemajuan ekonomi ditentukan oleh akumulasi pengetahuan produktif dalam masyarakat. Negara yang mampu memproduksi barang semakin kompleks biasanya memiliki kapasitas teknologi, jaringan pemasok, institusi, dan keterampilan tenaga kerja yang lebih dalam. Karena itu, industrialisasi bukan hanya soal membangun pabrik, tetapi membangun pengetahuan kolektif yang membuat ekonomi mampu naik kelas.

FDI atau investasi asing langsung memiliki peran penting dalam proses ini. Tetapi FDI tidak otomatis membawa kemajuan. FDI yang hanya mengejar pasar domestik tanpa transfer teknologi dan keterkaitan lokal akan menciptakan ketergantungan baru. FDI yang sehat adalah FDI yang masuk ke sektor produksi, membangun pabrik, menyerap tenaga kerja, melibatkan pemasok lokal, meningkatkan keterampilan, memperluas ekspor, dan memperkuat posisi eksternal negara.

Borensztein, De Gregorio, dan Lee dalam studi klasik tentang FDI dan pertumbuhan menunjukkan bahwa FDI dapat menjadi kendaraan transfer teknologi dan berkontribusi lebih besar terhadap pertumbuhan dibanding investasi domestik biasa, tetapi efeknya bergantung pada kapasitas sumber daya manusia negara penerima. Artinya, FDI hanya benar-benar produktif apabila negara memiliki tenaga kerja terdidik, ekosistem industri, dan kemampuan menyerap teknologi.

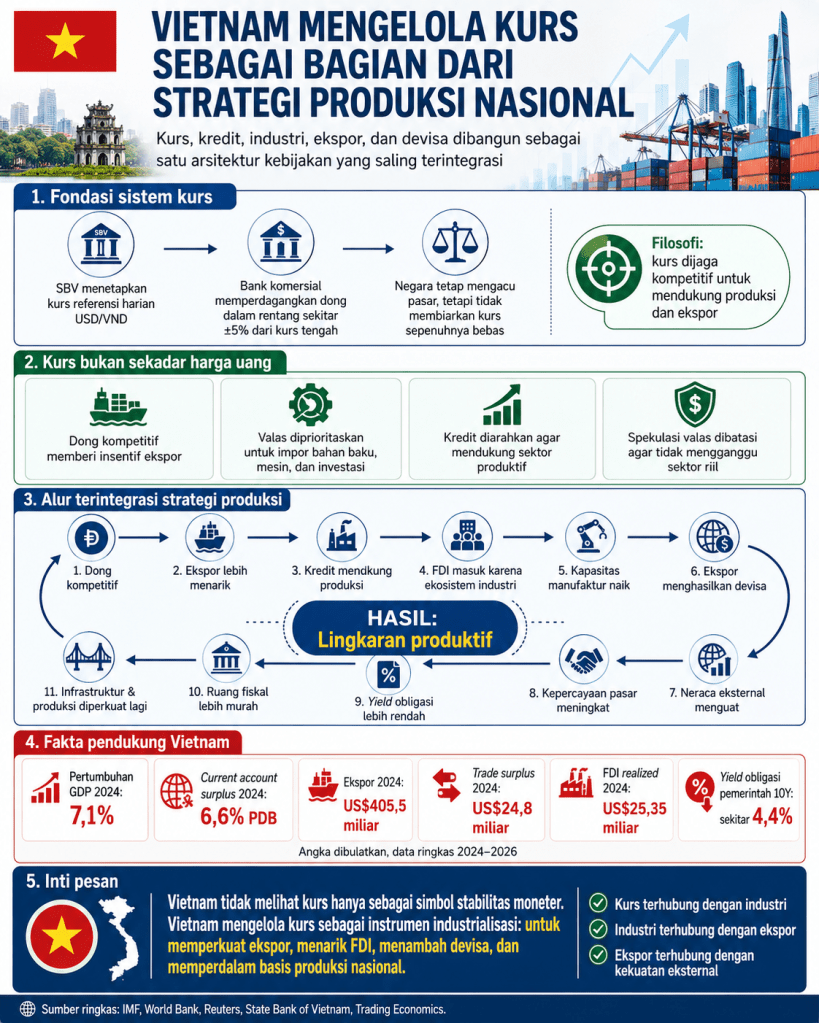

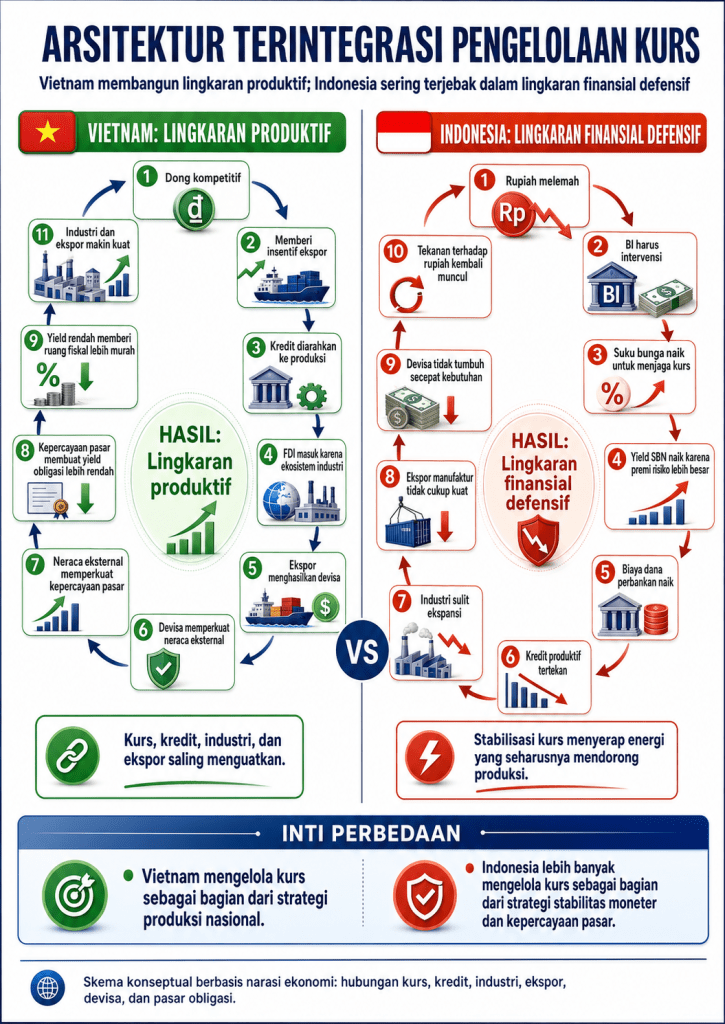

Vietnam menjadi contoh menarik karena mampu menghubungkan kurs, kredit, industri, FDI, dan ekspor dalam satu arsitektur kebijakan. Nilai tukar dikelola agar tetap kompetitif. Kredit diarahkan agar mendukung produksi. FDI masuk karena melihat ekosistem industri yang siap. Ekspor menghasilkan devisa. Devisa memperkuat neraca eksternal. Neraca eksternal memperkuat kepercayaan pasar. Kepercayaan pasar menurunkan biaya dana. Biaya dana yang rendah memberi ruang bagi negara untuk membangun infrastruktur dan memperdalam industri. Ini membentuk lingkaran produktif.

Indonesia berada dalam tantangan berbeda. Rupiah dikelola dalam rezim devisa yang lebih bebas. Ketika tekanan eksternal muncul, stabilisasi kurs sering membutuhkan intervensi, suku bunga tinggi, dan yield SBN yang menarik bagi investor. Tetapi konsekuensinya, biaya dana naik dan kredit produktif menjadi lebih mahal. Jika industri manufaktur ekspor tidak cukup kuat, maka devisa tidak tumbuh secepat kebutuhan. Akibatnya, stabilitas kurs terlalu sering bergantung pada arus portofolio dan kepercayaan pasar keuangan, bukan pada kekuatan produksi nasional.

Karena itu, perdebatan tentang kurs tidak boleh berhenti pada berapa rupiah atau dong terhadap dolar. Pertanyaan yang lebih penting adalah: apakah sistem moneter kita mendukung produksi? Apakah kredit memperkuat industri? Apakah utang membangun kapasitas masa depan? Apakah FDI memperdalam rantai pasok nasional? Dan apakah ekspor cukup kuat untuk menopang kedaulatan eksternal?

Pada akhirnya, pertumbuhan yang sehat bukan hanya soal angka PDB. Pertumbuhan yang sehat adalah pertumbuhan yang memiliki akar: produktivitas, industri, teknologi, tenaga kerja terampil, ekspor, dan kepercayaan. Tanpa itu, uang hanya menjadi angka. Dengan itu, uang berubah menjadi peradaban ekonomi.

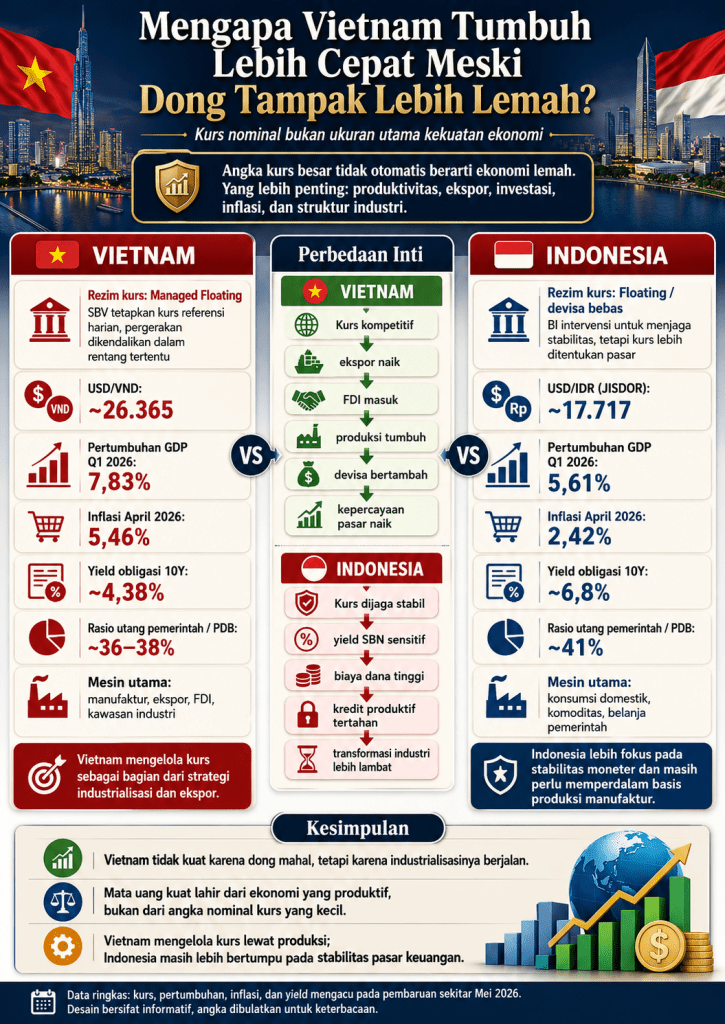

“Kurs Vietnam Dong sekitar 25.000–26.000 per dolar AS. Mengapa kurs Vietnam begitu rendah, tetapi ekonominya bisa tumbuh di atas Indonesia? Bukankah mereka menderita inflasi? Padahal kurs rupiah terhadap dolar AS lebih kecil angkanya. Mengapa Vietnam bisa tumbuh lebih cepat walaupun kurs dong tampak lemah?” tanya seorang teman. Saya akan jawab dengan pendekatan pada system alat tukar, peran Bank central, target pengelolaan Kurs, Trust market.

Tulisan ini berangkat dari satu tesis utama: mata uang yang kuat tidak lahir dari angka kurs yang cantik, tetapi dari struktur ekonomi yang produktif. Negara yang mampu mengubah uang menjadi produksi, kredit menjadi industri, utang menjadi kapasitas, dan FDI menjadi ekspor akan memiliki ketahanan yang lebih dalam. Sebaliknya, negara yang terlalu lama mengandalkan pasar keuangan tanpa memperkuat basis industri akan mudah terjebak dalam lingkaran defensive, kurs tertekan, bunga naik, yield naik, kredit mahal, industri tertahan, ekspor lemah, lalu kurs kembali tertekan.

Sistem mata uang.

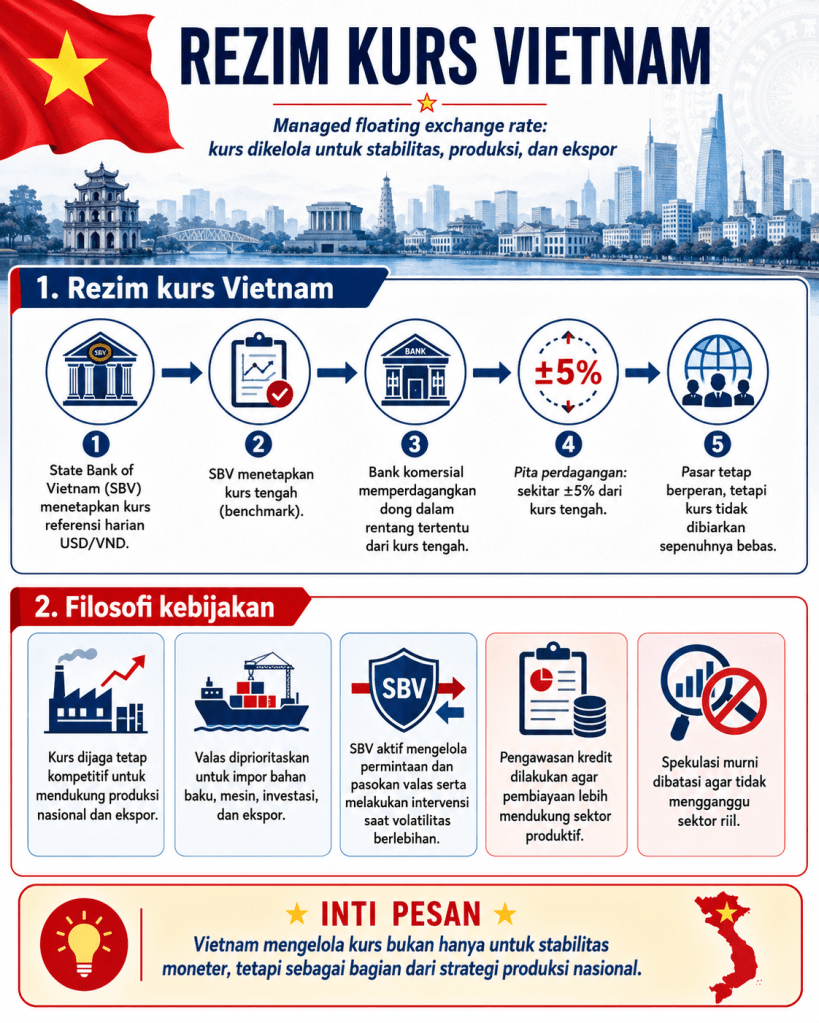

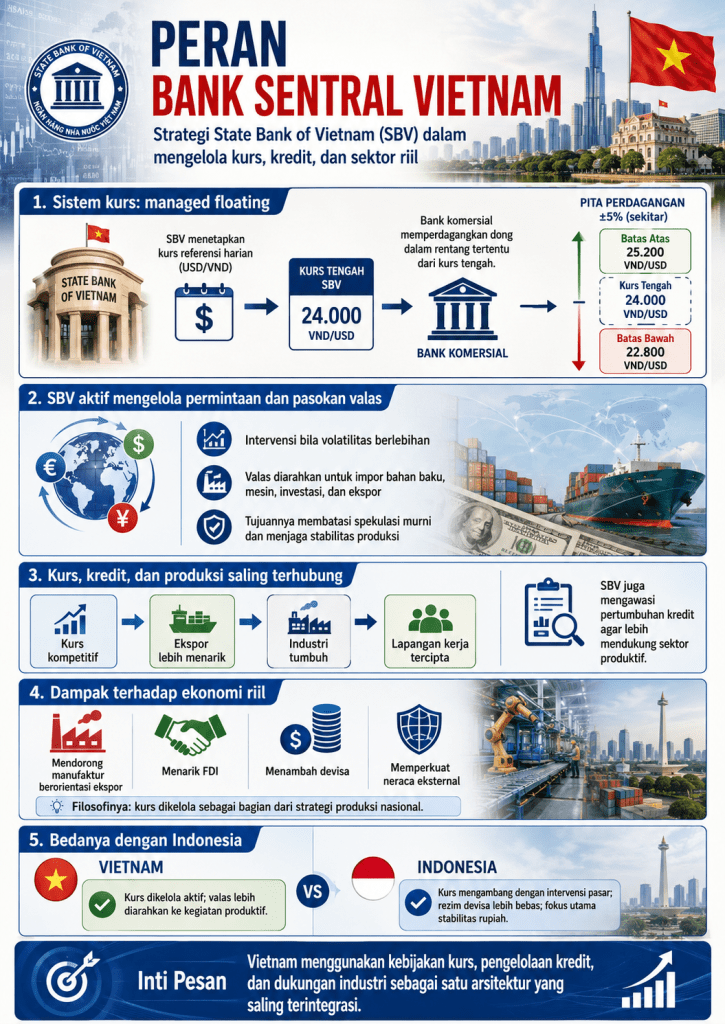

Kita harus memahami bahwa sistem nilai tukar Vietnam berbeda dengan Indonesia. Vietnam menganut managed floating exchange rate system, yaitu sistem kurs mengambang terkendali. State Bank of Vietnam atau SBV menetapkan kurs referensi harian untuk USD/VND. Setelah itu, bank komersial hanya boleh memperdagangkan dong dalam rentang tertentu dari kurs referensi tersebut. Saat ini, rentang fluktuasi itu berada di sekitar ±5% dari kurs tengah yang diumumkan SBV.

Artinya, Vietnam tetap mengacu pada mekanisme pasar, tetapi pasar tidak dibiarkan bergerak sepenuhnya bebas. Negara, melalui SBV, aktif mengelola permintaan dan pasokan valas. Tujuannya bukan sekadar menjaga kurs agar terlihat stabil, tetapi memastikan valas terutama digunakan untuk kegiatan produktif: impor bahan baku, mesin, investasi industri, ekspor, dan kebutuhan ekonomi riil. Dengan kata lain, valas tidak dibiarkan menjadi arena spekulasi murni yang bisa mengganggu stabilitas produksi.

Indonesia berbeda. Indonesia menganut sistem kurs mengambang dengan intervensi pasar. Bank Indonesia tetap masuk ke pasar ketika volatilitas dianggap berlebihan, tetapi kerangka besarnya adalah free foreign exchange regime: devisa lebih bebas keluar-masuk, dan kurs rupiah lebih banyak dibentuk oleh permintaan dan penawaran di pasar. BI sendiri menyatakan tujuan utama kebijakan moneternya adalah mencapai dan memelihara stabilitas nilai rupiah, terutama melalui inflasi yang rendah dan stabil.

Di sinilah letak perbedaan filosofi. Vietnam mengelola kurs sebagai bagian dari strategi produksi nasional. Indonesia lebih banyak mengelola kurs sebagai bagian dari strategi stabilitas moneter dan kepercayaan pasar.

Peran Bank Central.

Perang SBV tidak hanya dipahami sebagai penjaga inflasi. Dalam praktiknya, SBV juga mengelola uang beredar, mengatur pertumbuhan kredit, menjaga stabilitas sistem perbankan, dan mendukung sasaran pertumbuhan ekonomi. AMRO mencatat bahwa SBV masih memakai instrumen langsung, termasuk kontrol pertumbuhan kredit dan beberapa suku bunga operasional sekaligus, untuk mencapai tujuan kebijakan moneternya.

Dengan kata lain, SBV tidak semata-mata menjaga harga uang. Ia juga ikut mengarahkan ke mana kredit mengalir. Kredit tidak dibiarkan hanya menjadi bahan bakar spekulasi properti, konsumsi berlebihan, atau arbitrase finansial. Kredit diarahkan agar lebih dekat dengan agenda produksi: industri, manufaktur, ekspor, infrastruktur, dan penciptaan lapangan kerja.

Di Indonesia, BI memang memiliki instrumen makroprudensial dan ikut menjaga stabilitas sistem keuangan. Tetapi mandat utamanya tetap stabilitas rupiah. Penciptaan lapangan kerja bukan mandat langsung BI seperti dalam narasi Federal Reserve di Amerika Serikat. Karena itu, kebijakan kurs Indonesia lebih sering dibaca pasar sebagai upaya mempertahankan stabilitas, bukan sebagai bagian langsung dari strategi industrialisasi.

Target pengelolaan Kurs

Vietnam sengaja menjaga dong tetap kompetitif. Kurs VND yang terlihat “lemah” bukan semata-mata tanda kelemahan ekonomi. Dalam strategi Vietnam, nilai tukar yang kompetitif membantu ekspor, menahan impor konsumtif, dan memberi insentif bagi industri berorientasi ekspor. Ini menjadi salah satu alasan mengapa banyak pabrik global, terutama di elektronik, tekstil, alas kaki, furniture, dan komponen manufaktur, menjadikan Vietnam sebagai basis produksi.

Namun perlu hati-hati dalam membaca REER atau real effective exchange rate. Kalau indeks REER berada di atas 100, itu tidak otomatis berarti undervalued. Tergantung tahun dasar dan metodologi, angka di atas 100 sering justru dibaca sebagai apresiasi riil dibanding periode dasar. Jadi lebih tepat dikatakan, Vietnam menjaga nilai tukar nominalnya tetap kompetitif dan dikelola ketat, sementara daya saing riilnya ditopang oleh produktivitas, upah kompetitif, jaringan FDI, dan kekuatan ekspor.

Itulah sebabnya kurs VND sekitar 25.000–26.000 per dolar AS tidak bisa dibaca sebagai kemiskinan moneter. Angka nominal kurs tidak relevan kalau dibandingkan antarnegara. Jepang pernah berada di sekitar 150 yen per dolar, Korea Selatan sekitar 1.300–1.400 won per dolar, tetapi keduanya tetap ekonomi industri maju. Yang penting bukan angka nominal mata uang, melainkan stabilitas, daya beli domestik, struktur produksi, dan kemampuan negara menghasilkan devisa.

Vietnam juga tidak bebas dari inflasi. Data menunjukkan inflasi Vietnam naik ke 5,46% pada April 2026, sementara CPI 2025 rata-rata naik 3,31%. Jadi rakyat Vietnam tetap menghadapi tekanan harga. Tetapi tekanan itu terjadi di tengah mesin produksi yang bergerak: ekspor kuat, FDI masuk, kawasan industri berkembang, dan lapangan kerja manufaktur bertambah.

Inilah bedanya dengan ekonomi yang kursnya melemah tetapi basis produksinya dangkal. Kalau pelemahan kurs terjadi pada negara yang terlalu bergantung pada impor bahan baku, barang modal, energi, pangan, dan utang valas, maka pelemahan kurs langsung menjadi inflasi impor. Tetapi kalau pelemahan kurs terjadi pada negara yang punya basis ekspor kuat, maka tekanan kurs bisa dikompensasi oleh kenaikan devisa ekspor dan peningkatan produksi. Vietnam mengelola kurs melalui produksi. Indonesia sering kali mengelola kurs melalui instrumen finansial.

Trust Market.

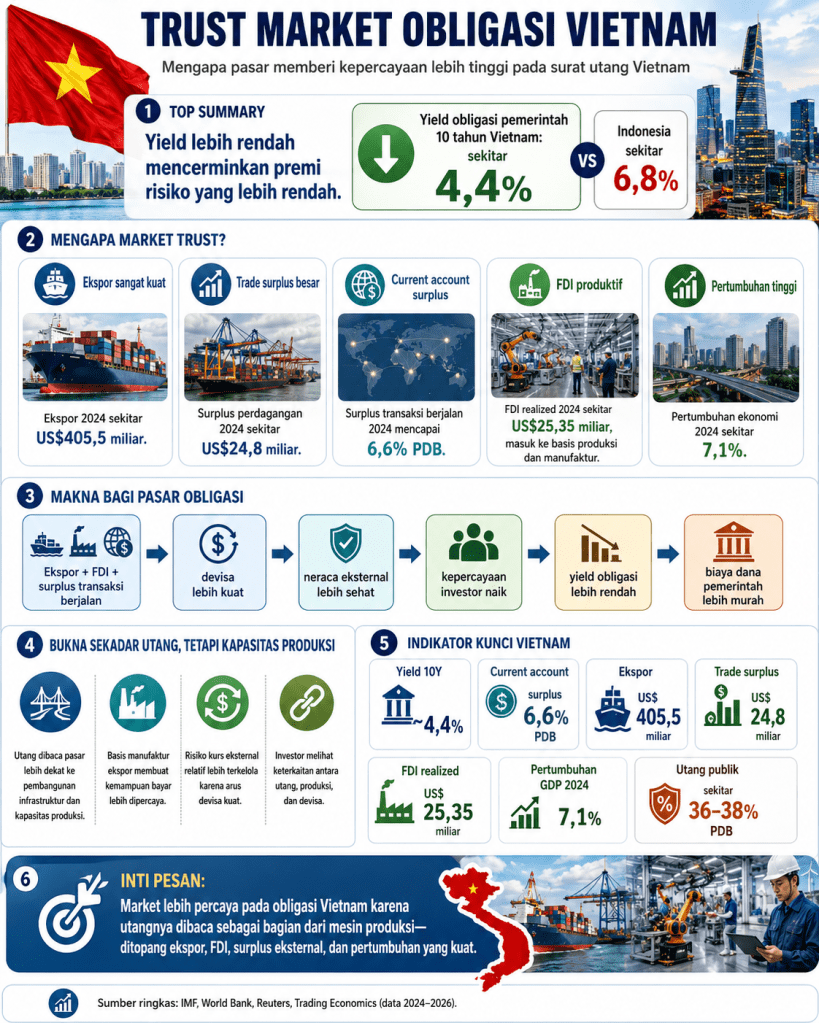

Pasar obligasi juga mencerminkan perbedaan kualitas kepercayaan itu. Yield obligasi pemerintah Vietnam tenor 10 tahun berada sekitar 4,38% pada 22 Mei 2026, sementara yield SBN Indonesia tenor 10 tahun berada sekitar 6,74%–6,86%. Spread ini menunjukkan bahwa investor meminta premi risiko lebih tinggi untuk memegang surat utang Indonesia dibandingkan Vietnam.

Padahal kalau dilihat sekilas, posisi fiskal Indonesia tidak selalu lebih buruk. Defisit fiskal Indonesia 2025 sekitar 2,92% PDB, masih di bawah batas 3%, sementara rasio utang pemerintah Indonesia sekitar 41% PDB pada 2025. Vietnam juga sedang mendorong belanja infrastruktur besar-besaran. Reuters melaporkan Vietnam meningkatkan penerbitan obligasi dan belanja publik untuk menopang pertumbuhan, dengan ruang utang publik yang masih relatif rendah, sekitar 36% PDB dalam konteks 2025.

Tetapi pasar tidak hanya membaca angka defisit. Pasar membaca untuk apa utang dipakai. Kalau utang dipakai untuk infrastruktur, kawasan industri, pelabuhan, energi, logistik, dan proyek yang menaikkan kapasitas ekspor, maka utang itu dianggap punya underlying produktif. Utang seperti ini berpotensi menambah devisa di masa depan. Sebaliknya, kalau utang lebih banyak dipakai untuk menutup belanja rutin, subsidi konsumsi, atau program yang efek produktivitasnya tidak jelas, maka pasar meminta premi risiko lebih tinggi.

Di situlah perbedaan persepsi muncul. Utang Vietnam lebih mudah dibaca sebagai bagian dari strategi memperbesar kapasitas produksi dan ekspor. Utang Indonesia sering dibaca sebagai pembiayaan fiskal yang terlalu bergantung pada kepercayaan pasar, sementara underlying produktivitasnya belum cukup kuat.

Integrasi aturan.

Vietnam membangun hubungan antara kurs, kredit, industri, dan ekspor. Dong yang kompetitif memberi insentif ekspor. Kredit diarahkan agar mendukung produksi. Investasi asing masuk karena melihat ekosistem industri. Ekspor menghasilkan devisa. Devisa memperkuat neraca eksternal. Neraca eksternal memperkuat kepercayaan pasar. Kepercayaan pasar membuat yield obligasi lebih rendah. Yield rendah memberi ruang fiskal lebih murah. Ruang fiskal itu dipakai lagi untuk infrastruktur dan produksi. Itu lingkaran produktif.

Indonesia sering terjebak dalam lingkaran yang berbeda. Rupiah melemah, BI harus intervensi. Suku bunga naik untuk menjaga kurs. Yield SBN naik karena investor meminta premi risiko lebih besar. Biaya dana perbankan naik. Kredit produktif tertekan. Industri sulit ekspansi. Ekspor manufaktur tidak cukup kuat. Devisa tidak tumbuh secepat kebutuhan. Lalu tekanan terhadap rupiah kembali muncul. Itu lingkaran finansial yang mudah menjadi defensif.

Kesimpulan

Maka jawaban atas pertanyaan “mengapa Vietnam dengan kurs 25.000–26.000 per dolar bisa tumbuh di atas Indonesia?” adalah karena Vietnam tidak menjadikan kurs sebagai simbol gengsi, tetapi sebagai instrumen industrialisasi. Vietnam tidak bertanya apakah angka kursnya terlihat cantik di layar. Vietnam bertanya apakah kurs itu membantu pabrik bekerja, ekspor naik, investasi masuk, dan lapangan kerja tercipta. Indonesia sering terlalu sensitif pada angka kurs, tetapi kurang agresif membangun struktur produksi yang membuat rupiah dihormati oleh pasar.

Mata uang tidak kuat karena angkanya kecil. Mata uang kuat karena ekonominya produktif. Dong Vietnam tampak lemah secara nominal, tetapi ditopang oleh mesin manufaktur, ekspor, FDI, dan disiplin pengelolaan fiskal. Rupiah bisa tampak lebih “mahal” secara angka nominal, tetapi tetap rentan kalau basis produksinya tidak cukup dalam dan terlalu bergantung pada arus portofolio serta pembiayaan fiskal. Vietnam mengelola kurs lewat produksi. Indonesia masih terlalu sering mengelola kurs lewat pasar surat utang. Dan dalam jangka panjang, pasar selalu membedakan keduanya.

Tinggalkan komentar