Pengantar.

“BSF, jadi mungkin belum kita aktifkan Bond Stabilization Fund, tapi stabilisasi harga bond dulu. Beda rupanya. Kalau Bond Stabilization Fund itu kalau krisis, baru kita panggil semuanya,” ujar Purbaya dalam konferensi pers, Senin (11/5/2026). Purbaya menegaskan, langkah stabilisasi pasar obligasi saat ini akan lebih difokuskan melalui pengelolaan kas negara dan instrumen fiskal yang sudah dimiliki pemerintah, termasuk memanfaatkan Saldo Anggaran Lebih (SAL),

Pernyataan Menteri Keuangan Purbaya Yudhi Sadewa bahwa Bond Stabilization Fund (BSF) “belum perlu diaktifkan” justru menarik dibaca bukan dari apa yang dikatakan, tetapi dari mengapa wacana itu mulai muncul ke ruang publik. Terkesan pemerintah sedang ditepi jurang krisis. Namun sedang berusaha di fixing lewat SAL dan instrument fiscal. Yang jadi masalah adalah dana SAL itu ada di bank Himbara, yang tidak mudah ditarik untuk buyback SBN. Mengurangi anggaran APBN seperti MBG, Subsidi akan beresiko secara politik. Keliatannya hanya buying time. Sampai akhirnya BSF diaktifkan. Tanda krisis datang. Saya akan membahas resiko dan manfaat dari BSF.

Apa itu BSF?

Bond Stabilization Fund adalah mekanisme intervensi yang dilakukan negara, bank sentral, sovereign wealth fund, atau institusi keuangan domestik untuk membeli obligasi pemerintah ketika pasar mengalami tekanan ekstrem. Tujuan utamanya adalah menjaga likuiditas pasar obligasi, menahan lonjakan yield, menjaga kemampuan refinancing utang pemerintah, serta mencegah krisis sistemik di sektor keuangan.

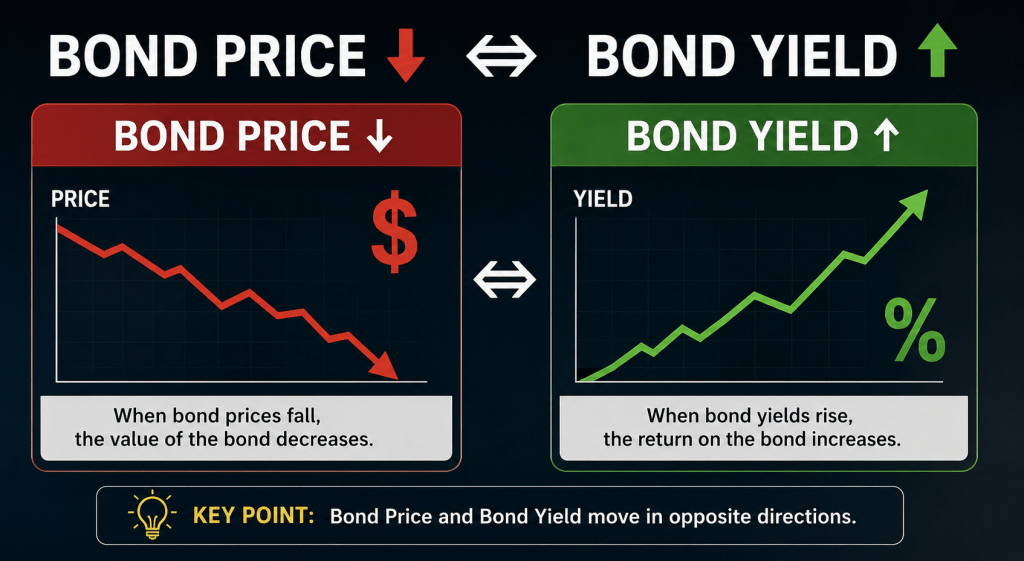

Dalam teori obligasi, hubungan harga obligasi dan yield bersifat invers. Ketika investor menjual obligasi secara besar-besaran maka harga obligasi turun, yield naik, biaya utang pemerintah meningkat. Bond Stabilization Fund masuk sebagai pembeli untuk meningkatkan permintaan obligasi sehingga yield dapat ditekan kembali.

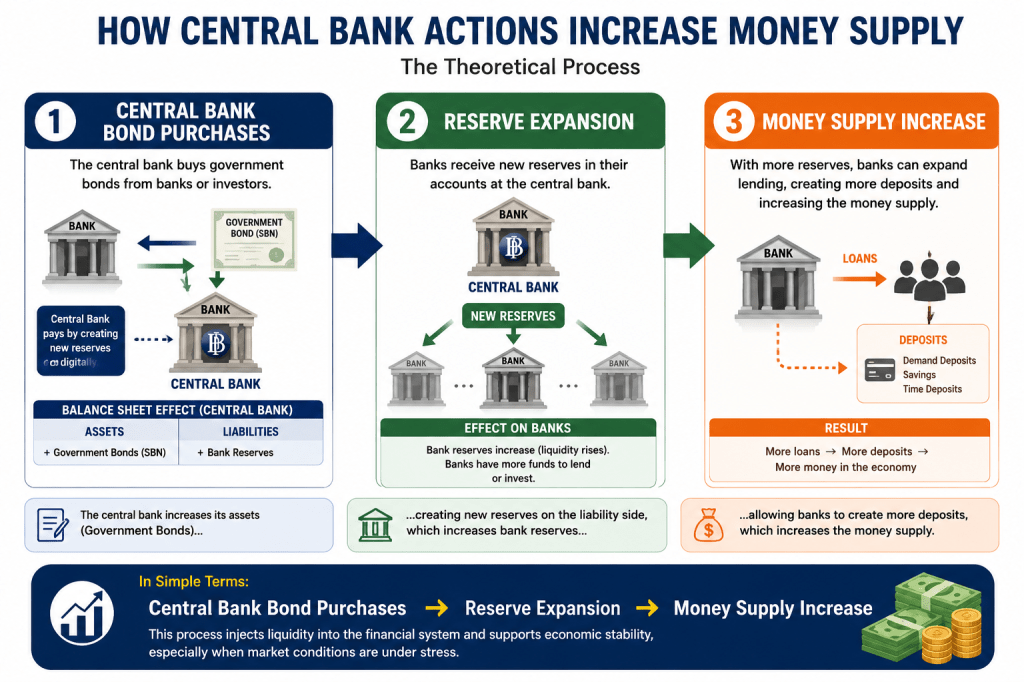

Secara sederhana, mekanismenya dapat dianalogikan begini, ketika Bank Indonesia membeli SBN di pasar sekunder, pertanyaan mendasarnya adalah dari mana uang untuk membeli obligasi itu berasal? Jawabannya bukan dari “uang kas” seperti dalam pengertian rumah tangga, melainkan dari ekspansi neraca Bank Indonesia itu sendiri. Dalam pencatatan akuntansi bank sentral. SBN yang dibeli BI tercatat sebagai aset di neraca, sementara dana yang diciptakan untuk membeli SBN tersebut muncul sebagai kewajiban (liabilities) berupa peningkatan reserve perbankan atau likuiditas sistem.

Artinya, BI menciptakan cadangan (reserve) baru secara digital untuk membayar obligasi yang dibeli. Karena itu, dalam bahasa awam kebijakan ini sering disebut “mencetak uang”. Namun dalam praktik, istilah yang lebih tepat adalah ekspansi neraca bank sentral, atau digital balance sheet expansion. Karena uang yang muncul bukan dicetak secara fisik, melainkan melalui perubahan elektronik pada sisi kewajiban neraca BI.

Dalam praktik moneter modern, pendekatan seperti ini lazim digunakan bank sentral melalui kebijakan quantitative easing (QE), sebagaimana dilakukan oleh Federal Reserve, European Central Bank (ECB), maupun Bank of Japan (BoJ). Menurut Ben Bernanke (2020), QE pada dasarnya merupakan ekspansi neraca bank sentral melalui pembelian aset keuangan untuk menjaga stabilitas sistem keuangan ketika mekanisme pasar normal mengalami gangguan. Nyatanya sejak QE diterapkan sampai sekarang AS dan Eropa tidak benar benar keluar dari krisis dan degrowth.

Namun efektivitas kebijakan ini tetap bergantung pada kepercayaan pasar. Jika dilakukan secara terbatas dan kredibel, QE dapat membantu stabilisasi pasar obligasi tanpa memicu kepanikan. Seperti yang sekarang sedang dilakukan The fed dalam membeli T-bill. Tetapi jika terlalu agresif dan dipersepsikan sebagai pembiayaan defisit permanen, pasar dapat membaca bahwa negara mulai masuk ke fase fiscal dominance—yakni ketika kebutuhan fiskal lebih dominan disbanding moneter.

Resiko BSF bagi Indonesia.

Kondisi Makro

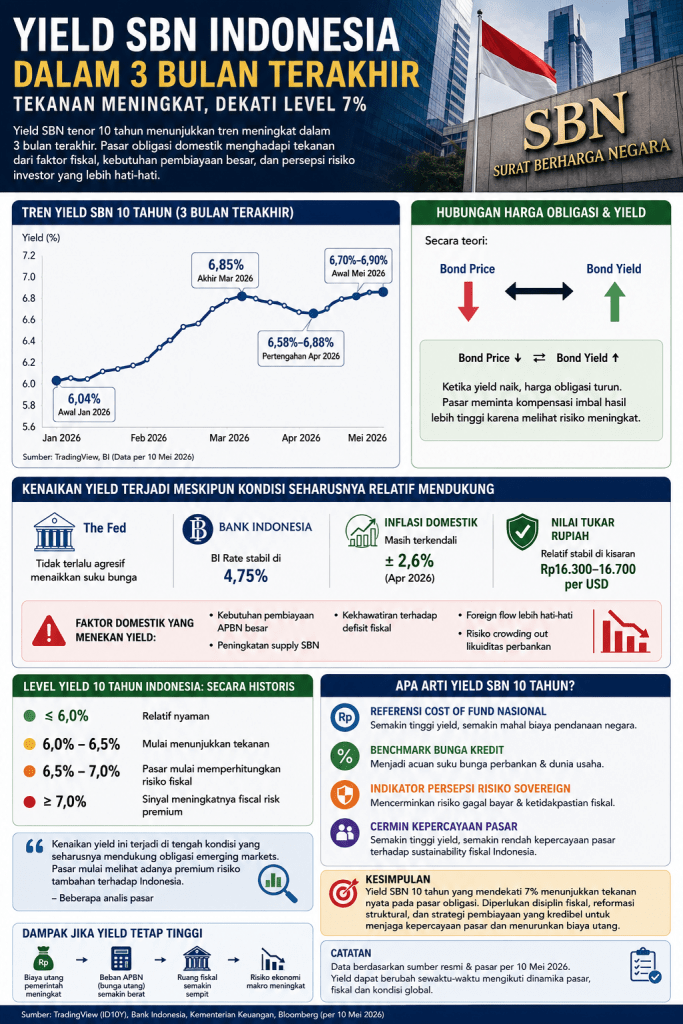

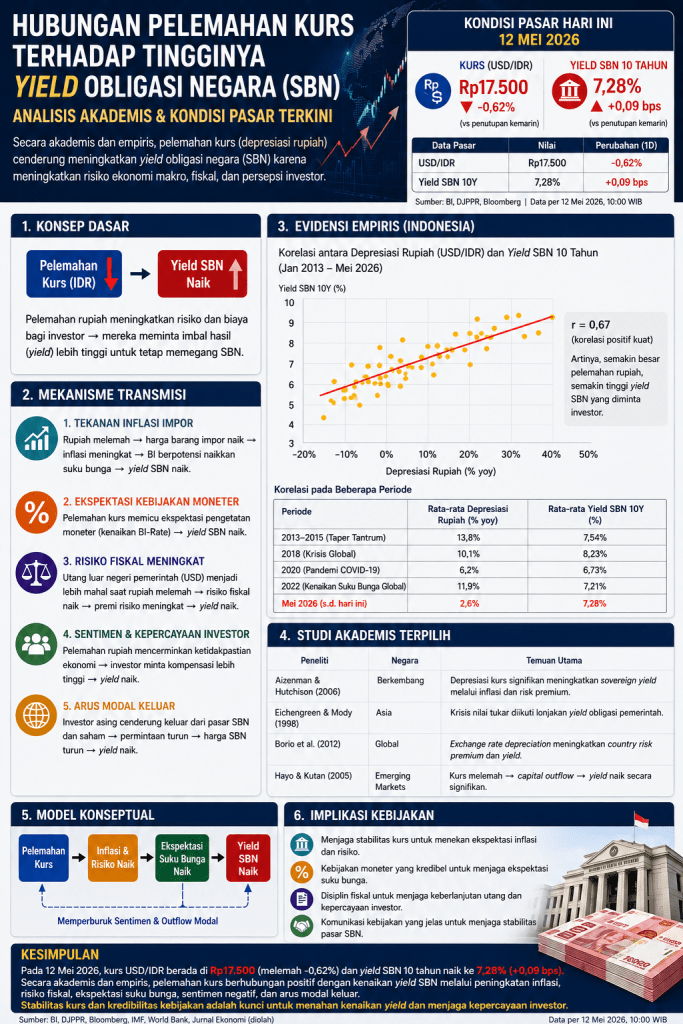

Yang jadi masalah, saat sekarang harga SBN turun, yield naik.

Kenaikan yield bukan hanya persoalan pasar sekunder. Yield SBN adalah referensi biaya utang negara dan cost of fund seluruh sistem keuangan. Jika yield naik terlalu tinggi bunga utang APBN naik, refinancing debt makin mahal, crowding out sektor swasta meningkat, dan tekanan terhadap rupiah ikut membesar.

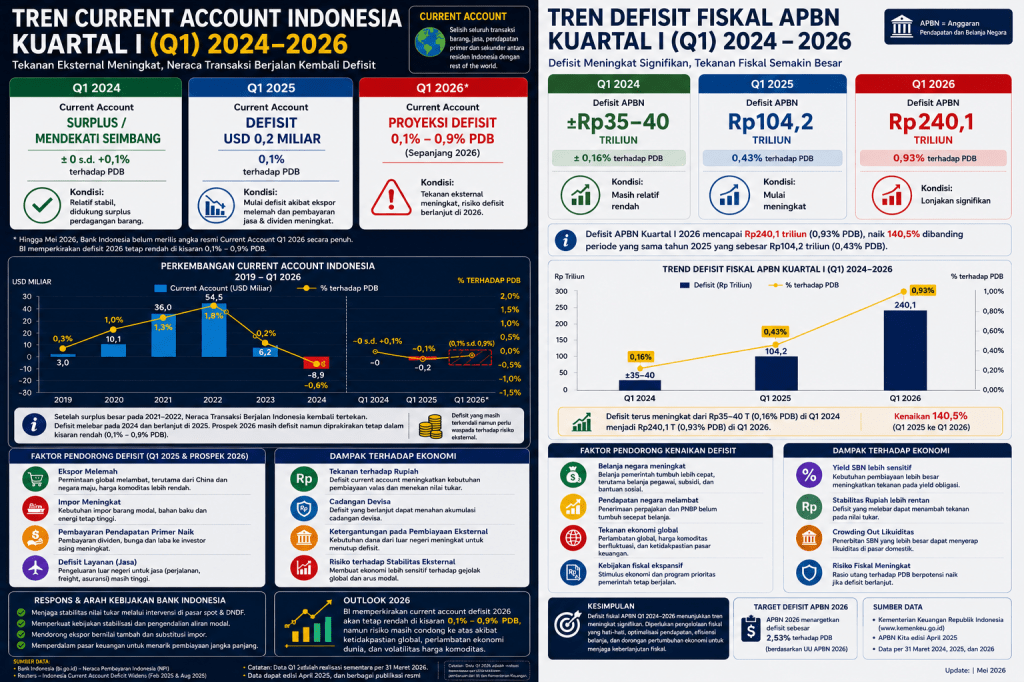

Kekhawatiran ini menjadi sensitif karena kita menghadapi kombinasi yang dalam ekonomi makro disebut twin deficit, defisit APBN, dan defisit current account. Twin deficit membuat negara sangat bergantung pada arus modal masuk untuk membiayai kebutuhan fiskal, stabilitas nilai tukar, dan pembiayaan utang pemerintah.

Dalam konteks negara yang mengalami twin deficit — yakni defisit fiskal dan defisit transaksi berjalan secara bersamaan — penggunaan Bond Stabilization Fund dapat menimbulkan risiko sistemik yang serius. Dalam kondisi demikian, stabilisasi pasar obligasi berpotensi berubah menjadi mekanisme monetisasi utang terselubung yang melemahkan kredibilitas moneter dan memperbesar risiko krisis fiskal serta depresiasi mata uang.

Akibatnya premi risiko naik. Investor meminta yield lebih tinggi sebagai kompensasi atas risiko pelemahan mata uang dan inflasi di masa depan. Karena tidak ada investor rasional yang nyaman menempatkan dana jangka panjang pada negara yang dianggap terlalu mudah menciptakan uang untuk membiayai dirinya sendiri. Dalam bahasa pasar: ketika disiplin fiskal mulai digantikan oleh ekspansi likuiditas, kepercayaan perlahan berubah menjadi kewaspadaan.

Investor tidak percaya lagi kepada Bank Central. Mengapa? Menurut Sargent dan Wallace (1981), ketika kebutuhan fiskal mulai mendominasi kebijakan moneter, maka independensi bank sentral akan melemah dan inflasi jangka panjang menjadi sulit dikendalikan. Fenomena ini dikenal sebagai fiscal dominance. Upah engga naik, harga naik. PHK meluas.

Dalam kondisi fiscal dominance kebijakan moneter tidak lagi sepenuhnya diarahkan untuk menjaga stabilitas harga, melainkan untuk membantu pembiayaan pemerintah yang doyan belanja. Hal ini berbahaya terutama bagi emerging markets seperti Indonesia karena struktur mata uang lebih rapuh, ketergantungan impor tinggi, dan investor asing memiliki peran dominan dalam pasar obligasi. Menurut Reinhart dan Rogoff (2009), banyak krisis utang di negara berkembang bermula dari kombinasi ekspansi fiskal, intervensi moneter, dan hilangnya kepercayaan terhadap mata uang domestik.

Tekanan Fiskal.

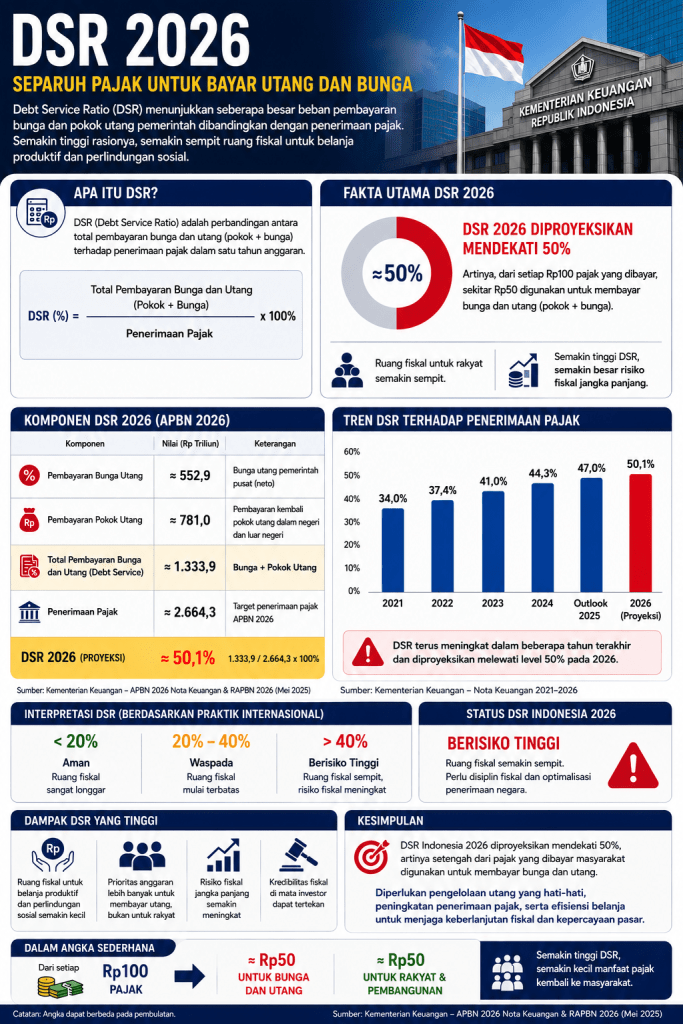

Pada APBN 2026, tekanan fiskal terlihat semakin berat. Salah satu indikator utamanya tercermin dari rasio DSR —yakni pembayaran bunga dan pokok utang—terhadap penerimaan pajak yang diperkirakan mendekati 50%.

Artinya, dari setiap Rp100 penerimaan pajak negara, ruang fiskal yang benar-benar dapat kembali ke masyarakat melalui belanja produktif semakin terbatas, karena sekitar separuhnya terlebih dahulu terserap untuk kewajiban pembayaran utang dan bunga.

Di saat yang sama, muncul ketidakpastian tambahan dari arah kebijakan belanja pemerintah. Rencana efisiensi atau pemangkasan anggaran TDA yang sebelumnya disebut mencapai sekitar 30% kini mulai direlaksasi. Konsekuensinya, apabila tidak terdapat penyesuaian pada pos-pos besar seperti MBG, KDMP, maupun subsidi BBM, maka kebutuhan tambahan belanja berpotensi memperbesar defisit APBN dan pada akhirnya meningkatkan kebutuhan utang baru.

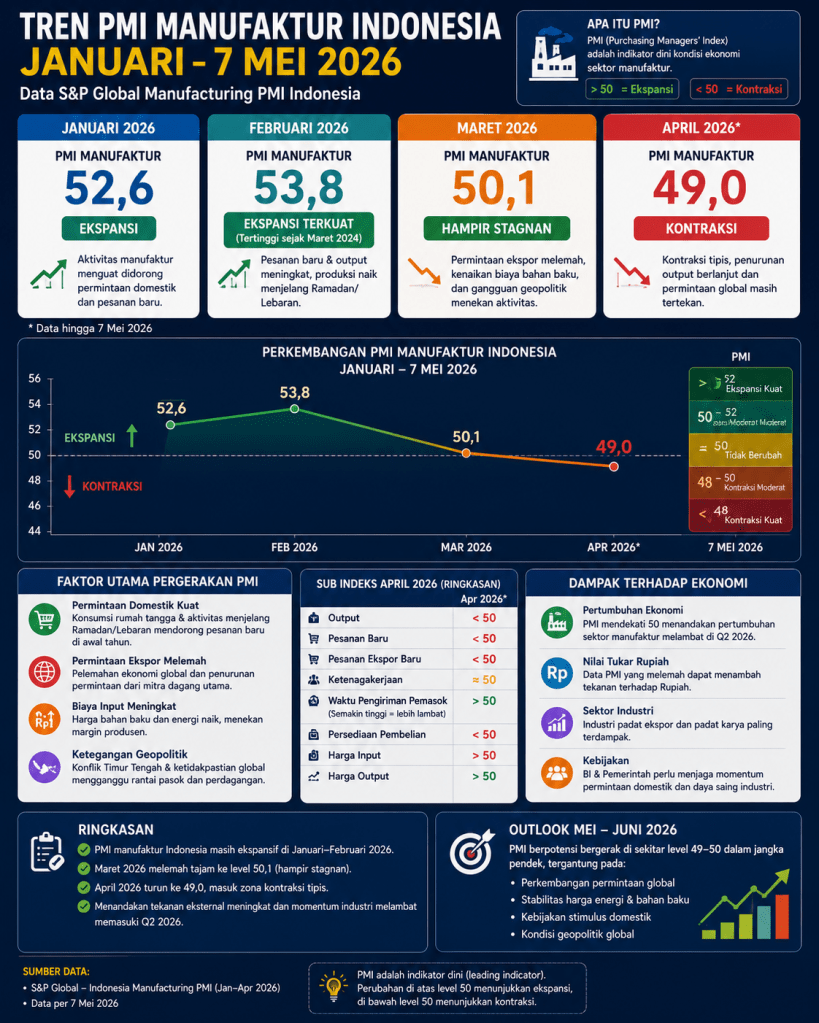

Menurut Paul Krugman dan Maurice Obstfeld (2018), ketika belanja domestik meningkat sementara kapasitas produksi nasional melemah, maka tambahan permintaan cenderung dipenuhi melalui impor. Kondisi ini menjadi relevan ketika PMI manufaktur berada di level 49 yang mengindikasikan kontraksi sektor produksi. Artinya, kenaikan konsumsi dan belanja domestik tidak sepenuhnya diimbangi oleh peningkatan output nasional, sehingga tekanan terhadap impor, nilai tukar, dan pembiayaan eksternal menjadi semakin besar.

Dengan kondisi diatas, tidak ada investor yang akan percaya bahwa Bond Stabilization Fund akan memperbaiki keadaan fundamental ekonomi Indonesia. Arahnya kepada spiral crisis. Gabungan krisis fiscal dan moneter sekaligus.

Distorsi Pasar.

Salah satu risiko terbesar Bond Stabilization Fund adalah rusaknya mekanisme price discovery di pasar obligasi. Dalam pasar yang sehat, yield obligasi mencerminkan risiko fiskal, ekspektasi inflasi, kondisi likuiditas, dan persepsi investor terhadap sustainability sovereign debt. Namun ketika yield ditahan secara artifisial melalui intervensi negara, maka harga obligasi tidak lagi mencerminkan risiko fundamental sebenarnya.

Akibatnya investor kehilangan sinyal pasar, risiko sovereign debt sulit diukur, dan alokasi modal menjadi tidak efisien. Menurut Mishkin (2019), distorsi harga di pasar obligasi dapat menciptakan moral hazard fiskal karena pemerintah merasa tekanan pasar telah terkendali sehingga reformasi struktural menjadi tertunda. Dalam jangka panjang, kondisi ini justru memperbesar risiko krisis yang lebih dalam ketika intervensi tidak lagi mampu menopang pasar.

Pengalaman negara lain.

Bond Stabilization Fund tetap dapat menjadi instrumen yang layak apabila memenuhi beberapa prasyarat fundamental, yaitu defisit fiskal terkendali, inflasi stabil, transaksi berjalan relatif sehat, kredibilitas bank sentral kuat, serta intervensi bersifat sementara dan transparan. Dalam konteks negara maju seperti Jepang, intervensi besar dapat bertahan lama karena mayoritas obligasi dimiliki domestik, yen merupakan mata uang kuat, dan basis tabungan nasional sangat besar.

Namun dalam praktik di negara berkembang seperti Indonesia , keberhasilan kebijakan debt stabilization tidak selalu berakhir positif. Dalam banyak kasus, intervensi stabilisasi justru menimbulkan moral hazard ketika dilakukan di tengah kualitas institusi yang lemah, disiplin fiskal rendah, dan transparansi kebijakan yang terbatas. Mari lihat contoh negara negara berikut.

Argentina

Kasus Argentina merupakan salah satu contoh klasik. Selama bertahun-tahun pemerintah Argentina menggunakan bank sentral dan sistem domestik untuk menyerap obligasi pemerintah demi menjaga kemampuan pembiayaan fiskal. Yield ditekan, likuiditas diperluas, dan defisit terus dibiayai melalui mekanisme domestik. Dalam jangka pendek kebijakan itu tampak berhasil karena pemerintah tetap dapat menjalankan belanja dan pasar obligasi terlihat stabil.

Tetapi di balik stabilitas tersebut, risiko fundamental terus menumpuk inflasi meningkat, peso melemah, dan kepercayaan investor perlahan hilang. Pada akhirnya pasar memahami bahwa obligasi pemerintah tidak lagi ditopang oleh kekuatan ekonomi riil, melainkan oleh intervensi negara sendiri. Argentina kemudian mengalami siklus berulang, depresiasi mata uang, lonjakan inflasi, sovereign default, dan restrukturisasi utang.

Kasus ini menjadi pelajaran penting bahwa stabilisasi obligasi tanpa disiplin fiskal hanya memperpanjang waktu menuju krisis yang lebih besar.

Turkey.

Hal serupa juga terlihat di Turkey. Pemerintah berupaya menjaga pertumbuhan dan menekan biaya utang melalui intervensi pasar obligasi serta tekanan terhadap suku bunga domestik. Namun kebijakan tersebut dilakukan ketika inflasi tinggi dan current account deficit melebar.

Akibatnya, pasar mulai kehilangan kepercayaan terhadap independensi kebijakan moneter. Lira terdepresiasi tajam, inflasi melonjak, dan capital outflow semakin besar. Yield yang semula ditekan secara administratif akhirnya kembali naik karena investor meminta premi risiko yang lebih tinggi. Turki menunjukkan bahwa menahan yield secara artifisial tidak dapat menggantikan kepercayaan pasar terhadap kredibilitas fiskal dan moneter.

Libanon

Contoh yang lebih tragis terlihat di Lebanon. Selama bertahun-tahun Lebanon mempertahankan stabilitas obligasi dan fixed exchange rate melalui rekayasa keuangan bank sentral dan penyerapan utang pemerintah oleh sistem perbankan domestik. Bank-bank domestik menjadi pembeli utama sovereign debt pemerintah.

Dalam jangka pendek, sistem tampak stabil. Tetapi sesungguhnya negara sedang membangun ketergantungan berbahaya antara pemerintah,bank sentral, dan sektor perbankan. Ketika devisa melemah dan pertumbuhan ekonomi stagnan, seluruh sistem runtuh bersamaan. Mata uang kolaps, sistem perbankan membeku, deposan kehilangan akses dana, dan negara gagal bayar utang. Lebanon menjadi contoh ekstrem bagaimana Debt Stabilization Fund dan intervensi obligasi dapat berubah menjadi jebakan sistemik jika tidak ditopang produktivitas ekonomi riil.

Zimbabwe

Kasus Zimbabwe bahkan lebih ekstrem lagi. Pemerintah menggunakan ekspansi moneter besar-besaran untuk membiayai defisit dan menopang pasar utang domestik. Dalam praktik modern, proses ini dilakukan melalui ekspansi neraca bank sentral — bentuk modern dari “mencetak uang.” Akibatnya, hiperinflasi menghancurkan fungsi mata uang nasional. Pada titik tertentu, masyarakat kehilangan kepercayaan terhadap uang itu sendiri. Sistem fiskal dan moneter runtuh bersamaan.

Srilanka.

Sementara itu Sri Lanka menunjukkan bagaimana kombinasi twin deficit dan tekanan external debt dapat menghancurkan kemampuan refinancing negara. Ketika devisa melemah dan pasar kehilangan kepercayaan, stabilisasi domestik tidak lagi cukup menopang sovereign debt. Krisis kemudian berubah menjadi kelangkaan energi, krisis pangan, default utang, dan ketidakstabilan sosial-politik.

Dari berbagai kasus tersebut, terlihat pola yang hampir sama.

Pertama, kebijakan stabilisasi obligasi sering berkembang menjadi fiscal dominance, yaitu ketika kebijakan moneter mulai tunduk pada kebutuhan pembiayaan pemerintah.

Dalam situasi seperti ini, bank sentral tidak lagi fokus utama menjaga stabilitas harga dan kredibilitas mata uang, tetapi mulai menjadi alat pembiayaan fiskal. Kedua, intervensi berlebihan merusak mekanisme price discovery. Yield obligasi tidak lagi mencerminkan risiko fundamental sebenarnya. Pasar kehilangan sinyal alami untuk menilai sustainability utang negara.

Ketiga, risiko sovereign debt berpindah ke sektor domestik, terutama perbankan. Ketika bank-bank domestik terlalu banyak memegang obligasi pemerintah, maka krisis fiskal berpotensi berubah menjadi krisis perbankan. Keempat, negara dengan twin deficit memiliki kerentanan lebih besar karena mereka membutuhkan pembiayaan fiskal, sekaligus aliran devisa asing. Begitu investor kehilangan kepercayaan, tekanan terhadap mata uang dan pasar obligasi dapat terjadi secara bersamaan. Dengan kata lain, stabilisasi obligasi tidak dapat menggantikan reformasi struktural ekonomi.

Solusi dan saran.

Sebenarnya kalau Danantara bisa smart dan reliable sebagai SWF, ia bisa menjadi solution provider tanpa harus lewat BSF. Unit BUMN punya basis komoditas besar. Batu bara, nikel, CPO, LNG, dan mineral strategis. Itu bisa di create financial engineering sovereign FX stabilization fund. Ketika harga komoditas tinggi, sebagian surplus dapat dimasukkan ke dalam cadangan devisa strategis negara. Tujuannya bukan sekadar menambah reserve, tetapi menciptakan buffer terhadap tekanan eksternal dan mengurangi ketergantungan pada utang baru.

Danantara harus lead melakuan transformasi dari model “debt financing state” menuju “asset recycling state”. Selama ini negara terlalu fokus menambah utang, padahal memiliki aset besar berupa pelabuhan, jalan tol, bandara, kawasan industri, dan infrastruktur energi. Aset-aset ini bisa dimonetisasi melalui SPV, infrastructure fund, securitization, minority divestment, atau project-based bonds. Dengan begitu pembiayaan pembangunan tidak sepenuhnya bergantung pada penerbitan SBN baru.

Selanjutnya, PR besar bagi BI dan Menkeu adalah bagaimana mengatasi pasar obligasi yang masih sensitif terhadap foreign flow. Ketika investor asing keluar rupiah melemah, yield naik, tekanan likuiditas meningkat, dan negara dipaksa menawarkan bunga lebih tinggi. Karena itu pendalaman investor domestik menjadi kunci. Negara perlu memperbesar dana pensiun, industri asuransi, sovereign fund domestik, retail bond market, dan institutional long-term investors. China dan Jepang relatif stabil bukan karena tidak punya utang, tetapi karena mayoritas obligasi mereka dimiliki domestik. Artinya negara tidak terlalu tergantung pada mood global market.

Namun di atas semua instrumen teknis itu, faktor yang paling menentukan tetap satu yaitu kredibilitas fiskal. Pasar obligasi hidup dari trust. Ketika investor percaya bahwa defisit terkendali, belanja negara produktif, debt trajectory masih sehat, dan kebijakan tidak didorong kepentingan jangka pendek, maka yield bisa turun tanpa intervensi besar. Sebaliknya, jika pasar melihat APBN semakin berat, crowding out meningkat, monetisasi utang makin agresif, dan pertumbuhan ekonomi tidak menghasilkan basis pajak yang kuat, maka BSF hanya menjadi alat buying time sebelum chaos ekonomi dan politik.

Penutup

Sudah saatnya pemerintah bersama DPR umumkan krisis dan segera lakukan reformasi atau deregulasi sector fiscal dan moneter. Presiden perlu kekuatan politik untuk mengatasinya. Karena menahan kejatuhan bukanlah solusi, itu hanya artificial. Semakin lama ditunda reformasi, semakin dalam lubang digali, sampai akhirnya tidak ada ruang untuk kembali.

***

Saya ketemu dengan teman . “ Pak bisa jelaskan apa itu Bond Stabilization fund. Jelaskan dalam Bahasa Indonesia.” Tanyanya. Dia S3. Saya tersenyum kecil. Pertanyaan itu mengingatkan saya pada satu adegan dalam film Too Big to Fail, ketika Henry Paulson, Menteri keuangan AS —mantan CEO Goldman Sachs, doktor, bahkan pernah mengajar di Harvard—bertanya kepada asistennya dengan nada serius, “Sebenarnya apa itu MBS?”

Kadang dalam dunia keuangan, istilah paling rumit justru diselimuti bahasa yang terlalu canggih sampai orang lupa inti sederhananya. Tapi seperti banyak akademisi dan pejabat teknokrat lain, kadang teori terlalu jauh dari praktik neraca.

Saya coba menjelaskan sesederhana mungkin. “Di neraca Bank Indonesia itu ada sisi debit dan kredit kan?” kata saya sambil menggambar di kertas kosong. “Nah misalnya pemerintah membuat Bond Stabilization Fund atau BSF sebesar Rp1.000 triliun.”

Dia mengangguk.

“Lalu BI mencatat Rp1.000 triliun itu di sisi kewajiban atau kredit neracanya. Setelah itu BI membeli SBN di pasar senilai Rp1.000 triliun. SBN yang dibeli masuk ke sisi aset atau debit. Neracanya balance.”

Dia langsung memotong. “Tapi BI dapat uang cash dari mana buat beli SBN?”

“Dari BSF.”

Dia mengernyit. “Memangnya BSF itu uang cash?”

Saya tersenyum. “Tidak juga. BSF itu pada dasarnya semacam kewajiban atau instrumen akuntansi yang menjadi dasar BI menciptakan likuiditas baru untuk membeli obligasi negara. Jadi ketika BI membeli SBN, uang itu sebenarnya muncul karena BI memperbesar neracanya.”

Dia terdiam beberapa detik. “Wah…bahaya dong. Itu sama saja cetak uang.”

Saya tertawa kecil. “Kalau uang membeli SBN itu bukan berasal dari surplus kas BI, bukan dari penerimaan pajak, bukan dari hasil ekspor, tapi muncul karena ekspansi neraca… ya dalam bahasa sederhana memang itu bentuk penciptaan uang baru.”

Saya lalu melanjutkan pelan. “Makanya kebijakan seperti ini selalu punya dua wajah. Di satu sisi, ia bisa menenangkan pasar obligasi, menurunkan yield, menjaga likuiditas, bahkan menyelamatkan negara saat krisis. Tapi di sisi lain, kalau dilakukan berlebihan, pasar bisa mulai bertanya: ini stabilisasi… atau monetisasi utang?”

Dia diam mendengar.

“Karena pada akhirnya,” lanjut saya, “nilai mata uang bukan hanya soal angka di neraca. Tapi soal kepercayaan. Selama pasar percaya negara masih produktif, disiplin fiskal masih ada, dan uang baru itu masuk ke sektor produktif, sistem tetap stabil. Tapi kalau uang terus diciptakan hanya untuk menutup lubang fiskal tanpa produktivitas baru, maka yang terjadi biasanya inflasi, pelemahan mata uang, dan hilangnya kepercayaan.”

“Jelaskan dalam analogi sederhana.” Pintanya.

“ Anggap saja sebuah desa punya kupon beras sebagai alat tukar,” kata saya pelan. “Awalnya kupon itu dipercaya semua orang karena jumlahnya terbatas dan setiap kupon benar-benar bisa ditukar dengan beras hasil panen desa. Lalu suatu hari kepala desa mulai mencetak kupon baru. Kalau kupon baru itu dipakai untuk membangun irigasi, membeli traktor, membuka sawah baru, atau membantu petani meningkatkan hasil panen, orang desa tetap percaya. Karena walau kupon bertambah, beras yang dihasilkan juga bertambah. Nilainya masih masuk akal.

Tapi kalau kupon baru terus dicetak hanya untuk menutup utang kepala desa, bayar pesta, jalan jalan ke luar negeri atau tambal kekurangan kas tanpa ada tambahan produksi beras, lama-lama orang sadar satu hal, kupon makin banyak, tapi berasnya tetap.”

“Akibatnya?” tanya dia.

“Orang mulai menukar kupon lebih cepat sebelum nilainya turun. Harga beras naik. Pedagang mulai meminta lebih banyak kupon untuk barang yang sama. Dan perlahan orang tidak lagi percaya pada kupon itu.”

Saya tersenyum kecil. “Jadi nilai uang sebenarnya bukan ditentukan tinta yang mencetaknya. Tapi keyakinan bahwa di belakang uang itu masih ada kerja, produksi, disiplin, dan masa depan.”

Saya menatap dia sebentar lalu berkata pelan, “Dalam dunia modern, banyak krisis bukan dimulai karena negara tidak punya uang. Tapi karena terlalu mudah menciptakan uang.”

“ Pak Ale, kamu kan pedagang. Kok paham banget beginian. Ini kan kerjaan negara.”

Saya senyum aja..Bukan gua paham tapi karena lue miskin literasi

Referensi

Bernanke, B. (2020). The New Tools of Monetary Policy. American Economic Review. Blanchard, O. (2017). Macroeconomics. Pearson Education. Krugman, P., & Obstfeld, M. (2018). International Economics: Theory and Policy. Pearson. Mishkin, F. (2019). The Economics of Money, Banking, and Financial Markets. Pearson. Reinhart, C., & Rogoff, K. (2009). This Time is Different: Eight Centuries of Financial Folly. Princeton University Press. Sargent, T., & Wallace, N. (1981). “Some Unpleasant Monetarist Arithmetic.” Federal Reserve Bank of Minneapolis Quarterly Review.

Tinggalkan komentar