Pendahuluan.

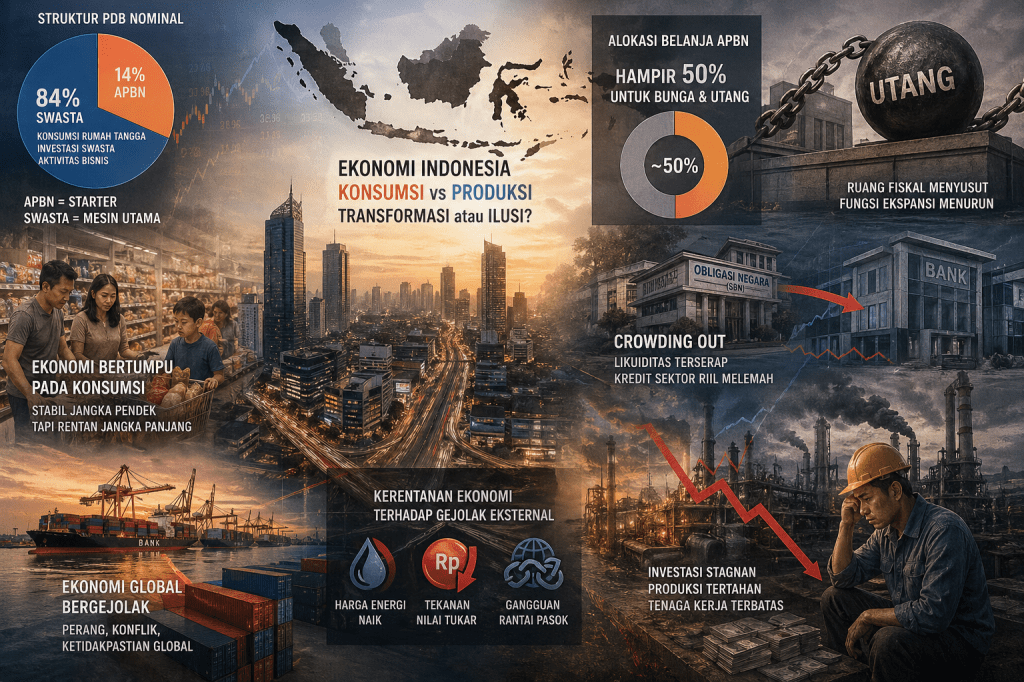

Dalam struktur ekonomi Indonesia, sekitar 84% PDB nominal berasal dari sektor swasta, sementara kontribusi langsung belanja pemerintah melalui APBN berada di kisaran 14%. Ini menunjukkan bahwa aktivitas ekonomi nasional didominasi oleh sektor non-pemerintah—yakni konsumsi rumah tangga, investasi swasta, dan aktivitas bisnis (BPS, 2024; World Bank, 2023). Secara konseptual, hal ini sejalan dengan kerangka dasar ekonomi makro, di mana produk domestik bruto dirumuskan sebagai: PDB = C + I + G + (X – M) (Mankiw, 2019).

Dalam konteks Indonesia, C (konsumsi rumah tangga) merupakan komponen terbesar dan relatif stabil, sementara I (investasi swasta) menjadi faktor kunci dalam meningkatkan kapasitas produksi dan pertumbuhan jangka panjang. Adapun G (belanja pemerintah) berperan sebagai penopang melalui stimulus permintaan agregat (Blanchard & Johnson, 2013).

Dengan demikian, meskipun pemerintah memiliki peran penting dalam menjaga stabilitas dan mendorong permintaan, skala kontribusinya terhadap total ekonomi tetap terbatas. Analogi sederhananya, APBN berfungsi sebagai “starter mesin”, sedangkan sektor swasta adalah “mesin utama” penggerak ekonomi.

Implikasinya jelas. Pemerintah dapat mendorong permintaan melalui belanja fiskal, tetapi produksi, ekspansi usaha, dan penciptaan lapangan kerja pada akhirnya ditentukan oleh keputusan sektor swasta. Ketika investasi swasta meningkat, terjadi ekspansi kapasitas produksi yang diikuti oleh penyerapan tenaga kerja dan peningkatan output—memberikan efek pengganda (multiplier effect) yang signifikan terhadap PDB (Keynes, 1936; Romer, 2018).

Sebaliknya, ketika sektor swasta berada dalam posisi defensif—akibat ketidakpastian ekonomi, tekanan eksternal, atau tingginya risiko—maka efektivitas belanja pemerintah menjadi terbatas. Dalam kondisi tersebut, APBN berpotensi menjadi mahal secara fiskal, namun kurang efektif dalam mendorong pertumbuhan riil. Fenomena ini sejalan dengan konsep crowding out, di mana peran pemerintah dalam pembiayaan justru mengurangi ruang ekspansi sektor swasta (Barro, 1990).

Perbankan.

Dalam sistem ekonomi modern, perbankan sering diposisikan sebagai jantung intermediasi keuangan. Ia tidak sekadar menghimpun dana, tetapi menyalurkan kredit ke sektor riil, membiayai ekspansi usaha, dan pada akhirnya menopang pertumbuhan ekonomi (Levine, 2005; Mishkin, 2016). Oleh karena itu, ketika Lembaga Rating ( Moodys dan Fitchs ) muncul outlook negatif terhadap bank-bank besar, pesan yang tersirat tidak hanya berkaitan dengan kesehatan institusi, tetapi juga menyangkut kapasitas ekonomi untuk mempertahankan momentum pertumbuhan.

Secara konseptual, outlook negatif tidak identik dengan krisis. Ia merupakan peringatan dini (early warning signal) bahwa risiko ke depan meningkat—baik dari sisi kualitas aset, tekanan likuiditas, maupun eksposur terhadap dinamika makroekonomi yang tidak stabil (IMF, 2019). Dalam konteks ini, dua variabel menjadi sangat krusial berupa kenaikan kredit bermasalah (Non-Performing Loans/NPL) dan fenomena crowding out.

Ketika ekonomi melambat atau menghadapi tekanan eksternal—seperti lonjakan harga energi atau ketegangan geopolitik—arus kas pelaku usaha cenderung terganggu. Kemampuan pembayaran utang menurun, sehingga rasio NPL meningkat. Dalam literatur perbankan, peningkatan NPL secara langsung menggerus kualitas aset dan memaksa bank meningkatkan pencadangan (provisioning), yang pada gilirannya mengurangi kapasitas ekspansi kredit (Beck, Jakubik, & Piloiu, 2013). Konsekuensinya, bank menjadi lebih selektif, bahkan defensif, dalam menyalurkan pembiayaan.

Namun tekanan tidak hanya datang dari sisi risiko, melainkan juga dari sisi insentif. Ketika kebutuhan pembiayaan pemerintah meningkat—terutama dalam kondisi defisit fiskal—penerbitan Surat Berharga Negara (SBN) cenderung meningkat. Dalam situasi suku bunga tinggi dan ketidakpastian global, SBN menjadi instrumen yang sangat menarik karena relatif aman, likuid, dan memberikan imbal hasil kompetitif. Dalam kerangka teori portofolio, pilihan ini rasional bagi bank yang ingin mengoptimalkan risiko dan imbal hasil (Tobin, 1958).

Di sinilah muncul fenomena crowding out, yaitu kondisi di mana pembiayaan pemerintah menyerap likuiditas yang seharusnya mengalir ke sektor swasta (Barro, 1990). Alih-alih menyalurkan kredit ke sektor riil yang berisiko lebih tinggi, bank cenderung mengalokasikan dana ke instrumen pemerintah. Akibatnya, fungsi intermediasi melemah.

Ketika dua tekanan ini—kenaikan NPL dan crowding out—terjadi secara simultan, dampaknya bersifat ganda. Dari sisi risiko, bank menjadi lebih berhati-hati. Dari sisi insentif, mereka memiliki alternatif investasi yang lebih aman. Hasil akhirnya adalah perlambatan pertumbuhan kredit, yang berdampak langsung pada terbatasnya akses pembiayaan sektor riil.

Implikasi makroekonominya signifikan. Investasi melambat, ekspansi usaha tertahan, dan penciptaan lapangan kerja tidak optimal. Dalam kondisi seperti ini, pertumbuhan ekonomi menjadi semakin bergantung pada konsumsi jangka pendek, bukan pada peningkatan kapasitas produksi. Hal ini sejalan dengan temuan bahwa sistem keuangan yang tidak optimal dapat menghambat transmisi pertumbuhan jangka panjang (King & Levine, 1993).

Lebih jauh lagi, kondisi ini mencerminkan gangguan dalam mekanisme transmisi kebijakan ekonomi. Secara ideal, ekspansi fiskal seharusnya diperkuat oleh ekspansi kredit perbankan. Pemerintah mendorong permintaan agregat, bank menyalurkan pembiayaan, dan sektor riil merespons melalui peningkatan produksi. Namun ketika bank lebih memilih SBN dan menahan kredit, rantai transmisi ini terputus. Akibatnya, efektivitas kebijakan fiskal menurun.

Pada akhirnya, outlook negatif terhadap perbankan bukan sekadar isu sektoral, melainkan refleksi dari ketegangan struktural antara kebutuhan fiskal, stabilitas sistem keuangan, dan dinamika sektor riil. Perbankan mungkin tetap terlihat kuat secara permodalan, tetapi kehilangan agresivitasnya sebagai pendorong pertumbuhan ekonomi. Dalam bahasa yang lebih sederhana, ekonomi masih bergerak, tetapi tidak lagi berakselerasi.

Jebakan cash flow

Ketika porsi besar belanja APBN terserap 48% untuk pembayaran bunga dan pokok utang, maka fungsi fiskal sebagai pendorong pertumbuhan ekonomi secara inheren mengalami kontraksi. Dalam literatur ekonomi publik, ruang fiskal (fiscal space) yang terbatas akan mengurangi kemampuan pemerintah untuk melakukan belanja produktif—seperti infrastruktur, peningkatan kualitas sumber daya manusia, dan stimulus sektor riil (Aizenman & Jinjarak, 2010; IMF, 2018). Dalam kondisi tersebut, APBN tidak lagi berfungsi sebagai instrumen ekspansi, melainkan lebih sebagai alat stabilisasi untuk menjaga kredibilitas pembayaran dan keberlanjutan fiskal.

Masalah ini semakin kompleks ketika kebutuhan pembiayaan defisit meningkat. Pemerintah cenderung mengandalkan penerbitan Surat Berharga Negara (SBN) untuk menyerap likuiditas dari pasar. Dalam lingkungan suku bunga tinggi dan ketidakpastian global—misalnya akibat eskalasi konflik geopolitik—SBN menjadi instrumen yang sangat menarik karena karakteristiknya yang relatif aman dan likuid. Dalam perspektif teori ekonomi makro, kondisi ini berpotensi memicu fenomena crowding out, yaitu ketika pembiayaan pemerintah mengurangi ketersediaan dana bagi sektor swasta (Barro, 1990; Blanchard & Johnson, 2013).

Konsekuensinya adalah melemahnya fungsi intermediasi keuangan. Perbankan dan investor cenderung mengalokasikan portofolio ke instrumen pemerintah dibandingkan menyalurkan pembiayaan ke sektor riil yang memiliki risiko lebih tinggi. Hal ini berdampak pada perlambatan kredit, yang pada akhirnya menahan laju investasi dan ekspansi usaha.

Tekanan eksternal memperparah dinamika tersebut. Kenaikan harga energi akibat konflik geopolitik meningkatkan biaya produksi dan memperburuk neraca transaksi berjalan, yang pada gilirannya menekan nilai tukar domestik (Obstfeld & Rogoff, 1996). Dalam situasi ketidakpastian yang tinggi, pelaku usaha cenderung bersikap defensif—menahan ekspansi, menjaga likuiditas, dan mengurangi eksposur risiko.

Interaksi antara tekanan fiskal, crowding out, dan shock eksternal ini menciptakan suatu siklus yang tidak kondusif. Fiskal tertekan oleh beban utang. Likuiditas terserap oleh pembiayaan negara. Kredit ke sektor riil melemah. Investasi stagnan dan pertumbuhan kehilangan momentum

Dalam kerangka pertumbuhan ekonomi jangka panjang, kondisi ini mengindikasikan terjadinya distorsi dalam alokasi sumber daya, di mana investasi produktif tidak berkembang optimal (Romer, 2018). Akibatnya, meskipun target pertumbuhan di atas 5% mungkin masih dapat dicapai secara nominal, kualitas pertumbuhan tersebut menjadi dipertanyakan.

Dengan kata lain, pertumbuhan yang terjadi berisiko bersifat artifisial—ditopang oleh konsumsi jangka pendek, bukan oleh ekspansi kapasitas produksi yang berkelanjutan. Dalam perspektif pembangunan ekonomi, pola seperti ini cenderung tidak mampu menciptakan fondasi pertumbuhan yang kuat dalam jangka panjang.

Ekonomi Konsumsi dan Ilusi Ketahanan

Selama beberapa dekade terakhir, struktur ekonomi Indonesia menunjukkan pola yang relatif konsisten, yaitu pertumbuhan yang ditopang oleh konsumsi domestik. Dalam banyak situasi, model ini memberikan stabilitas jangka pendek. Ketika ekonomi global bergejolak, daya beli masyarakat berfungsi sebagai bantalan yang menjaga pertumbuhan tetap positif. Hal ini sejalan dengan temuan empiris bahwa konsumsi rumah tangga di Indonesia merupakan komponen terbesar PDB dan relatif stabil dibandingkan komponen lainnya (BPS, 2024; World Bank, 2023).

Namun di balik stabilitas tersebut, muncul pertanyaan yang lebih mendasar, apakah ekonomi benar-benar mengalami transformasi struktural? Dalam literatur pembangunan, transformasi ekonomi didefinisikan sebagai pergeseran dari aktivitas berbasis konsumsi menuju produksi bernilai tambah tinggi, melalui industrialisasi, inovasi, dan peningkatan kapasitas teknologi (Kuznets, 1973; Rodrik, 2016). Tantangan utama Indonesia terletak pada lambatnya proses ini, udah berlangsung sejak era Soeharto.

Ketika porsi terbesar PDB tetap bertumpu pada konsumsi, maka pertumbuhan kapasitas produksi dan produktivitas tidak berkembang secara optimal. Ekonomi yang berbasis konsumsi cenderung menghasilkan pertumbuhan yang bersifat “dangkal”. Ia digerakkan oleh permintaan agregat, tetapi tidak selalu diikuti oleh peningkatan produktivitas total faktor (total factor productivity). Dalam jangka panjang, kondisi ini menciptakan ketergantungan—baik terhadap daya beli domestik maupun terhadap impor untuk memenuhi kebutuhan konsumsi (Krugman, 1994).

Kerentanan ini menjadi semakin nyata ketika terjadi guncangan global. Kenaikan harga energi, tekanan nilai tukar, atau gangguan rantai pasok akan langsung mempengaruhi biaya hidup dan daya beli masyarakat. Dalam struktur ekonomi yang belum kuat secara produksi domestik, setiap shock eksternal memiliki transmisi yang lebih cepat dan dalam ke perekonomian nasional (Obstfeld & Rogoff, 1996).

Lebih jauh lagi, dominasi konsumsi juga membatasi ruang inovasi. Tanpa dorongan signifikan pada sektor produktif—khususnya industri berbasis teknologi dan ekonomi kreatif—perekonomian cenderung terjebak dalam middle-income trap, yaitu kondisi di mana pertumbuhan stagnan akibat kegagalan meningkatkan nilai tambah dan produktivitas (Gill & Kharas, 2007).

Akibatnya, ekonomi bergerak dalam siklus yang berulang dalam dinamika dimana konsumsi mendorong pertumbuhan, pertumbuhan meningkatkan konsumsi, tetapi tanpa lompatan berarti dalam kapasitas produksi. Di sinilah letak paradoksnya. Konsumsi sering dipandang sebagai kekuatan utama ekonomi, padahal dalam perspektif jangka panjang, ia juga dapat menjadi batas dari pertumbuhan itu sendiri.

Kesimpulan

Jika pemerintah memposisikan ekonomi dalam kerangka survival untuk mengejar pertumbuhan, maka pendekatan yang diambil cenderung bersifat jangka pendek—fokus pada menjaga stabilitas sesaat, bukan memperbaiki struktur. Dalam kondisi seperti ini, kebijakan berisiko mengabaikan pendekatan teknokratis yang berbasis data, produktivitas, dan efisiensi pasar.

Padahal, akar persoalan justru berada pada mekanisme pasar dan struktur ekonomi, yaitu lemahnya investasi produktif, terganggunya fungsi intermediasi, serta dominasi konsumsi tanpa diimbangi peningkatan kapasitas produksi. Jika ini tidak disentuh, maka kebijakan survival hanya akan memperpanjang ketidakseimbangan, bukan menyelesaikannya.

Lebih jauh, orientasi survival berpotensi mengorbankan kualitas kebijakan demi stabilitas jangka pendek, memperbesar beban fiskal tanpa efek multiplier yang kuat dan melemahkan kepercayaan pasar terhadap arah kebijakan ekonomi. Dalam konteks ini, yang dibutuhkan bukanlah sekadar bertahan, melainkan reformasi struktural. Transformasi menuju ekonomi berbasis produksi, inovasi, dan nilai tambah tinggi menjadi kunci untuk memperkuat fundamental.

Dengan kata lain, survival menjaga agar tidak jatuh hari ini, setidaknya berharap bisa bertahan sampai akhir masa jabatan Presiden. Sementara reformasi memastikan kita bisa berdiri lebih kuat besok. Jika fokus tetap pada survival, pertumbuhan mungkin masih tercapai, tetapi rapuh. Namun jika diarahkan pada reformasi, pertumbuhan bukan hanya terjadi—tetapi menjadi berkelanjutan.

Tinggalkan komentar