“Ale… gua dengar rumor katanya Soros mau rusak ekonomi kita seperti tahun 98. Dia mau jatuhkan rupiah. Katanya Mahasiswa dibiayai oleh Soros untuk bikin rusuh,” kata Aling saat ketemu saya di kantor

Saya tersenyum. Ogah meresponse. Itu hanya rumor. Artinya omong kosong.

“Bagaimana hedge fund bisa menjatuhkan mata uang… seperti krisis 98. Banyak yang bilang itu karena George Soros.” Tanya Aling lagi.

Saya tersenyum tipis. “ Mau tahu?

Aling mengangguk

“Saya tidak akan mulai dari teori,” kata saya. “Kita mulai dari transaksi.”

Saya buka ipad dan gunakan aplikasi untuk corat coret,“ Perhatikan, pertama transaksi opsi “ kata saya. “Misal, Kurs sekarang Rp10.000 per USD. Kamu beli opsi, anggap saja seperti tiket. “ Nilai kontrak: USD 10 juta. Premium Rp200 per USD. Total biaya 10 juta × 200 = Rp2 miliar. Usai tulis angka saya tatap Aling. “Ini penting,” saya tekankan. “Risiko kamu maksimal cuma Rp2 miliar.”

“ Okay.”

“Apabila Kurs naik jadi Rp15.000. Artinya apa ?

Aling menjawab cepat, “Untung.”

Saya mengangguk. Saya tulis lagi. Selisih: Rp5.000 × 10 juta = Rp50 miliar. Dikurangi premium. Maka untung Rp48 miliar

“ Wow Besar sekali…” mata aling terbelalak. Diam terdiam. “ Terus kalau Kurs malah turun ke Rp8.000. Rugi dong?

“ ya rugi tapi kecil. Hanya Rp. 200. Caranya kita engga usah ambil opsi. Lepasin aja. Jadi rugi hanya Rp. 2 miliar. “ Kata saya. Saya menatapnya. “Ini yang disebut asymmetric risk.”

“ Okay, paham. Lanjut” kata Aling.

“Tapi hedge fund tidak berhenti di situ,” saya lanjut. Mereka lihat dulu apakah arah pasar benar sesuai prediksi mereka.”

“ Kalau mulai benar…” Serga Aling.

Saya menulis lagi. Masuk NDF USD 50 juta.

“Tanpa beli fisik?” Tanya Aling.

“Ya. Hanya kontrak.” Kata saya. Saya tulis lagi. Jika kurs naik dari 10.000 ke 15.000. Selisih Rp5.000 × 50 juta = Rp250 miliar

Aling menarik napas pelan.

“Lalu mereka tambah lagi,” saya lanjut.” Lagi lagi tidak pakai uang sendiri. Tetapi utang. Exposure bertambah USD 30 juta. Jadi totalnya sekarang USD 80 juta”

Saya tulis lagi, Jika kurs naik. Rp5.000 × 80 juta= Rp400 miliar

Saya diam sejenak. Perhatikan reaksi aling menatap ipad saya.

“Padahal awalnya cuma keluar Rp2 miliar.” Kata Aling bengong.

“Tapi ini bukan inti ceritanya,” kata saya lagi biar dia tambah bengong.

“Lalu apa?” tanyanya.

Saya menunjuk ke luar jendela.

“Psikologi.” Kata saya.

“ Maksudnya ?

“Begini yang sebenarnya terjadi,” saya gambar skema alur pakai ipad. Hedge fund mulai short rupiah. Kurs sedikit turun. Perusahaan Indonesia panik (utang USD). Mereka beli dolar. Bank mulai ketat. Investor keluar. Bum! Itu cepat sekali. Dalam seminggu bukan hanya kurs yang jatuh, negara juga bisa tumbang.. Trader bisa untung puluhan miliar USD, bahkan bisa ratusan miliar USD. Dampaknya sistemik. Engga mudah bagi negara untuk recovery akibat demage system.

Saya berhenti nulis dan perhatikan aling terus melototi ipad screen.

“Di titik itu…Pasar jadi hakim yang keras dan sangat objectif. ” Kata saya “ Tapi proses menentukan posisi dan membuat keputusan portfolio itu bukan spekulasi. Itu sains. Ada teori dan model matematikanya untuk menghitung probabilitas nya. Makanya tingkat error nya hanya 0,2%, ya sebesar premium fee doang” lanjut saya.

“Jadi Soros atau hedge fund player adalah pihak yang menjatuhkan rupiah?” tanyanya.

Saya menggeleng.

“ Mereka tidak menjatuhkan. Mereka membaca… lalu mempercepat.” Kata saya dan tutup ipad.

“Berarti… masalahnya bukan pada hedge fund player ?” kata Aling

“Masalahnya adalah sistem yang lemah.” Saya menatapnya. “Kalau fundamental ekonomi negara kuat… tidak ada yang bisa menjatuhkan.”

***

Pelaku seperti Soros atau hedge fund global tidak bergerak atas dasar kepentingan politik, melainkan manajemen risiko dan pencarian imbal hasil. Mereka membaca data, baik yang terlihat di permukaan maupun yang tersirat dalam dinamika pasar. Dari sana, mereka menyusun analisis menyeluruh terhadap risiko nilai tukar, surat utang, hingga faktor geopolitik yang memengaruhi suatu negara.

Para trader global bekerja dengan kerangka berpikir yang juga dipahami dalam dunia akademik. Mereka tidak berspekulasi secara sembarangan. Setiap keputusan didasarkan pada model, probabilitas, dan kalkulasi risiko yang terukur. Dengan kata lain, apa yang terlihat sebagai “serangan” sering kali hanyalah respons pasar terhadap kondisi yang memang sudah terbaca. Dalam praktiknya, ada tiga hal utama yang menjadi perhatian para trader dalam menilai suatu negara…

Pertama, risiko arus kas negara (cash flow risk).

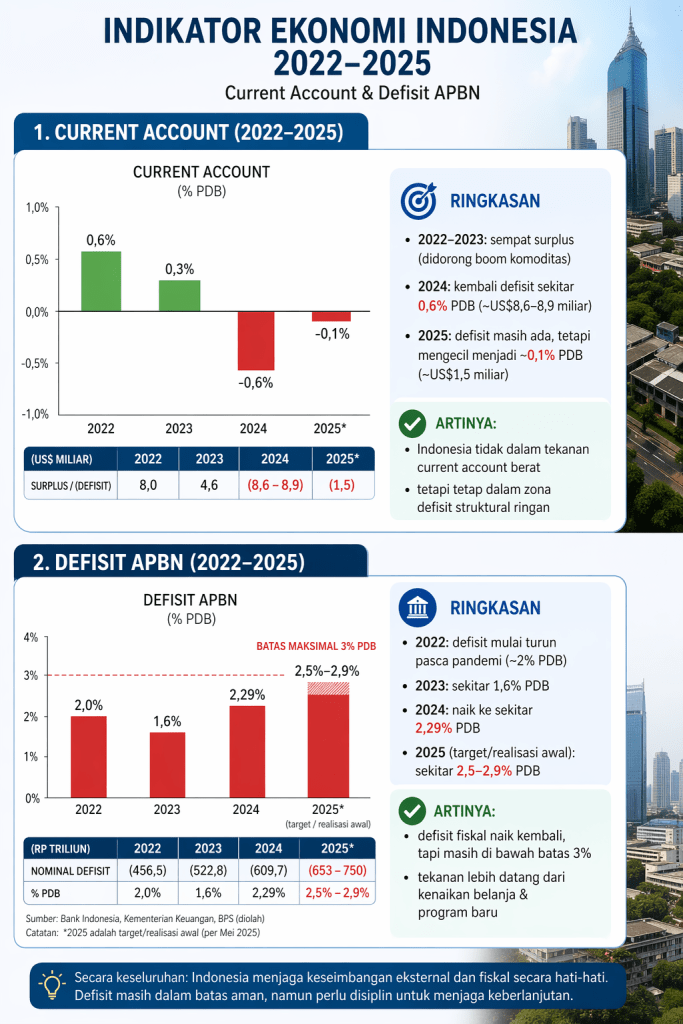

Risiko makroekonomi tersebut tercermin pada dua indikator utama, yakni current account—yang merefleksikan selisih ekspor dan impor termasuk transaksi jasa dalam valuta asing—serta postur fiskal dalam APBN, apakah berada dalam kondisi defisit atau surplus. Dalam beberapa tahun terakhir, Indonesia kembali berada dalam situasi twin deficit. Namun, dinamika ini tidak sepenuhnya memburuk secara linier. Defisit current account relatif tetap terkendali, sementara tekanan yang lebih nyata justru berasal dari sisi fiskal, seiring meningkatnya kebutuhan belanja negara yang mendorong pelebaran defisit APBN.

Kombinasi tersebut tetap menciptakan tekanan terhadap arus kas negara. Untuk menutup defisit eksternal, diperlukan tambahan devisa yang dalam praktiknya sering diperoleh melalui pembiayaan dalam valuta asing. Di sisi lain, pembiayaan defisit fiskal dilakukan melalui penerbitan Surat Berharga Negara (SBN), baik di pasar domestik maupun internasional.

Akibatnya, ketergantungan terhadap pembiayaan—baik dari pasar keuangan domestik maupun eksternal—semakin meningkat. Kondisi ini membuat perekonomian menjadi lebih sensitif terhadap perubahan lingkungan global, khususnya terhadap volatilitas arus modal dan persepsi risiko investor.

Kedua, risiko geopolitik atau eksternal.

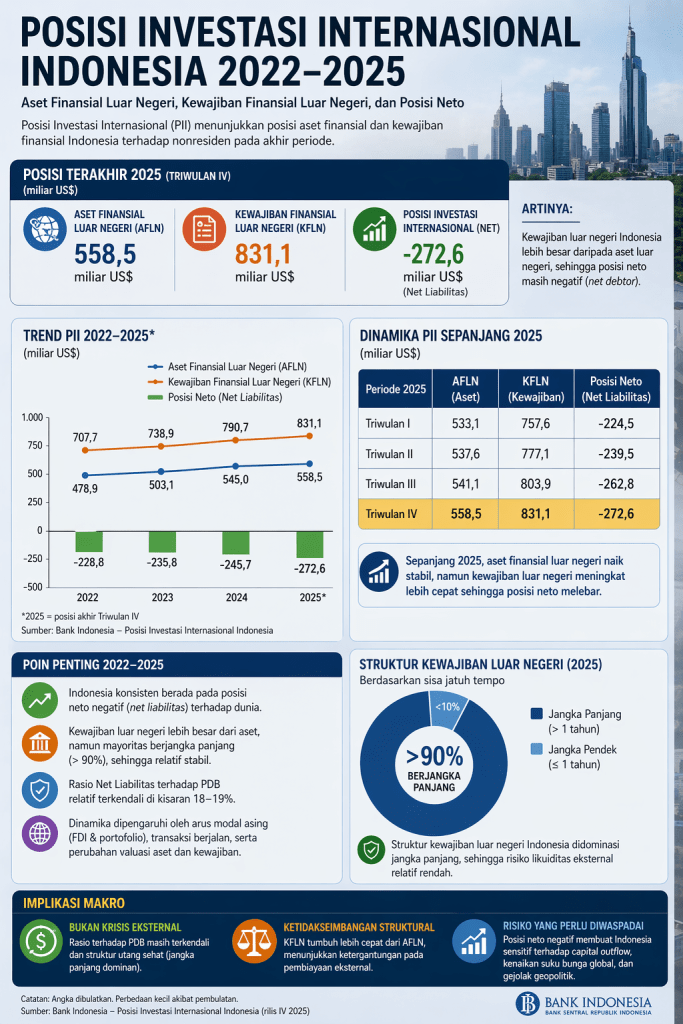

Posisi investasi internasional Indonesia yang masih negatif membuat perekonomian domestik relatif lebih sensitif terhadap guncangan eksternal. Dalam kondisi konflik geopolitik global, akses terhadap sumber pembiayaan menjadi lebih terbatas, sementara biaya dana (cost of fund) cenderung meningkat.

Tekanan ini sering mendorong lahirnya kebijakan yang lebih ekspansif, termasuk pendekatan yang menempatkan peran moneter menjadi lebih dominan. Dalam praktiknya, hal ini dapat berupa intervensi likuiditas atau keterlibatan bank sentral dalam pembiayaan, yang oleh sebagian pelaku pasar dipersepsikan sebagai bentuk monetary financing.

Kebijakan seperti ini memang dapat memberikan ruang napas jangka pendek. Namun, jika tidak dikelola dengan disiplin dan transparansi, berisiko memunculkan keraguan terhadap independensi bank sentral. Pada akhirnya, persepsi tersebut dapat berkembang menjadi penurunan kepercayaan terhadap stabilitas mata uang, termasuk terhadap rupiah itu sendiri.

Ketiga, melemahnya sektor produksi sebagai penopang penerimaan pajak.

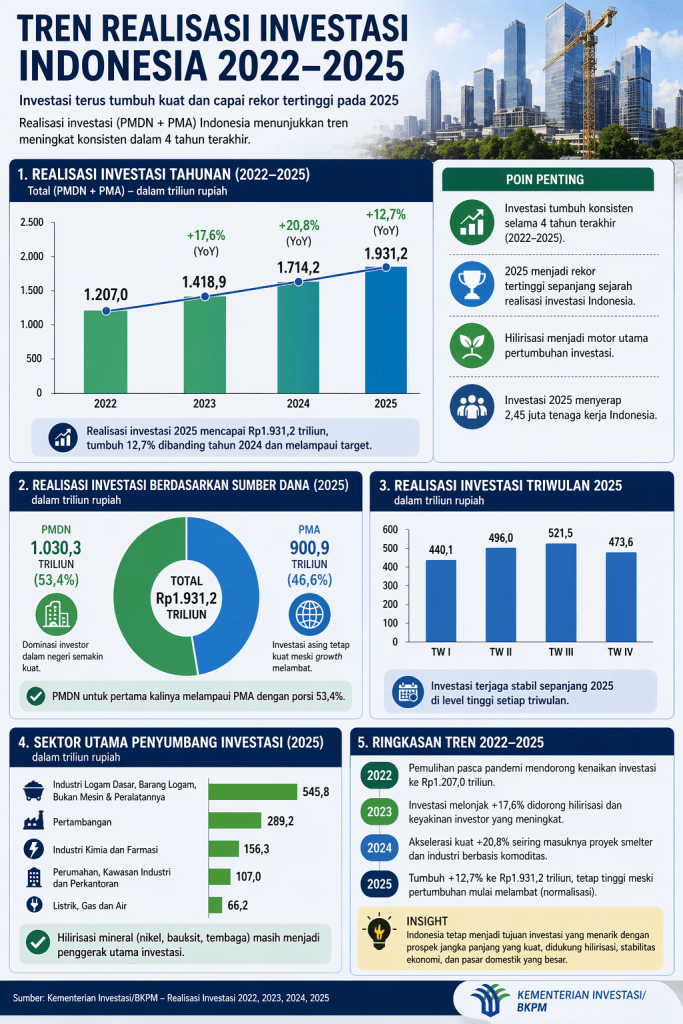

Pada tahun 2025, narasi resmi pertumbuhan ekonomi Indonesia kembali menempatkan investasi sebagai pilar utama. Pembentukan Modal Tetap Bruto (PMTB) tercatat tumbuh relatif tinggi dan menjadi kontributor penting terhadap PDB. Namun, di balik capaian tersebut, terdapat persoalan yang lebih mendasar: struktur investasi seperti apa yang sebenarnya menopang pertumbuhan ini?

Secara struktural, arus investasi, khususnya Foreign Direct Investment (FDI) masih didominasi oleh sektor industri padat modal yang berbasis komoditas tradisional. Pertambangan mineral, energi, dan sektor ekstraktif lainnya menjadi tujuan utama aliran modal. Karakter utama sektor ini adalah sangat bergantung pada harga global yang volatil, sehingga pertumbuhan yang dihasilkan cenderung tidak stabil dan rentan terhadap siklus eksternal.

Ketergantungan terhadap modal luar negeri dalam model ini juga sangat besar. Pembiayaan tidak hanya berasal dari investasi langsung, tetapi juga melalui utang luar negeri secara langsung, maupun skema pembiayaan yang melibatkan perbankan domestik sebagai channeling bagi modal asing. Pola ini bukan fenomena baru, melainkan kelanjutan dari model pertumbuhan sejak era Orde Baru—di mana ekspansi ekonomi didorong oleh kombinasi antara eksploitasi sumber daya alam dan pembiayaan eksternal.

Namun, model investasi seperti ini memiliki keterbatasan mendasar. Dampaknya terhadap kesejahteraan masyarakat luas relatif rendah, karena sektor yang dikembangkan bersifat padat modal, bukan padat karya. Multiplier effect terhadap ekonomi domestik terbatas dan keterkaitan dengan industri hilir dan sektor produktif lainnya lemah.

Lebih jauh, kontribusinya terhadap devisa juga tidak optimal. Dalam banyak kasus, skema investasi justru menempatkan Devisa Hasil Ekspor (DHE) di rekening luar negeri sebagai bagian dari mekanisme jaminan pembiayaan atau pembayaran utang. Akibatnya, likuiditas devisa yang seharusnya memperkuat ekonomi domestik justru tidak sepenuhnya masuk ke dalam sistem keuangan nasional. Di sisi lain, dampak eksternalitas dari model ini cukup signifikan. Aktivitas ekstraktif kerap memicu sengketa agraria akibat konflik lahan, kerusakan lingkungan dalam skala luas serta potensi state capture, di mana kebijakan publik cenderung dipengaruhi oleh kepentingan pemilik modal besar.

Implikasi makro dari struktur ini menjadi jelas. Ketika investasi terkonsentrasi pada sektor yang padat modal, volatil, dan memiliki keterkaitan domestik yang lemah, maka efek pengganda terhadap ekonomi menjadi rendah. Pertumbuhan yang tercipta tidak inklusif dan tidak cukup kuat untuk menopang ekspansi ekonomi jangka panjang.

Dalam konteks fiskal, tekanan juga semakin terasa. Beban bunga dan pembayaran utang yang terus meningkat menyerap porsi signifikan dari penerimaan negara. Ruang fiskal menjadi sempit, sehingga pemerintah cenderung mengandalkan penerimaan berbasis konsumsi. Namun pendekatan ini bersifat kontraproduktif. Peningkatan beban pada konsumsi akan menekan daya beli masyarakat, yang pada akhirnya memperlambat aktivitas ekonomi domestik. Sementara itu, sektor usaha menghadapi tekanan dari sisi permintaan yang melemah dan biaya pembiayaan yang masih tinggi.

Dengan demikian, pertumbuhan ekonomi yang ditopang oleh investasi pada tahun 2025 perlu dibaca secara lebih kritis. Secara nominal, ia mungkin terlihat kuat. Namun secara struktural, ia mencerminkan pola lama, yaitu pertumbuhan berbasis komoditas, bergantung pada modal eksternal, dengan dampak domestik yang terbatas. Dalam jangka panjang, model seperti ini berisiko menciptakan ekonomi yang rapuh—mudah terpengaruh oleh guncangan global, tidak inklusif, dan terbatas dalam menciptakan kesejahteraan yang berkelanjutan.

***

Dengan kombinasi faktor tersebut, para pelaku pasar—terutama trader institusional—membaca bahwa arah ekonomi Indonesia memiliki kerentanan, baik dari sisi internal maupun eksternal. Mereka tidak hanya mengandalkan data makro, tetapi juga mencermati dinamika pasar, termasuk munculnya keraguan terhadap kredibilitas pemerintah dalam mengelola fiskal. Ketika sebagian besar penerimaan pajak telah terserap untuk pembayaran bunga dan pokok utang, secara struktural kondisi anggaran menjadi semakin tidak sehat.

Dalam situasi seperti ini, kekhawatiran pasar biasanya bergeser ke arah kemungkinan penggunaan kebijakan moneter yang lebih ekspansif—baik melalui skema burden sharing maupun bentuk pengelolaan utang lainnya—yang berpotensi meningkatkan likuiditas secara inflasioner. Akibatnya, muncul persepsi bahwa keberlanjutan fiskal mulai bergantung pada dukungan moneter (monetary dominance). Persepsi risiko ini semakin menguat ketika ponakan presiden jadi Wakil Gubernur BI. independensi otoritas moneter dipertanyakan, karena bagi pasar, kredibilitas institusi sama pentingnya dengan indikator ekonomi itu sendiri.

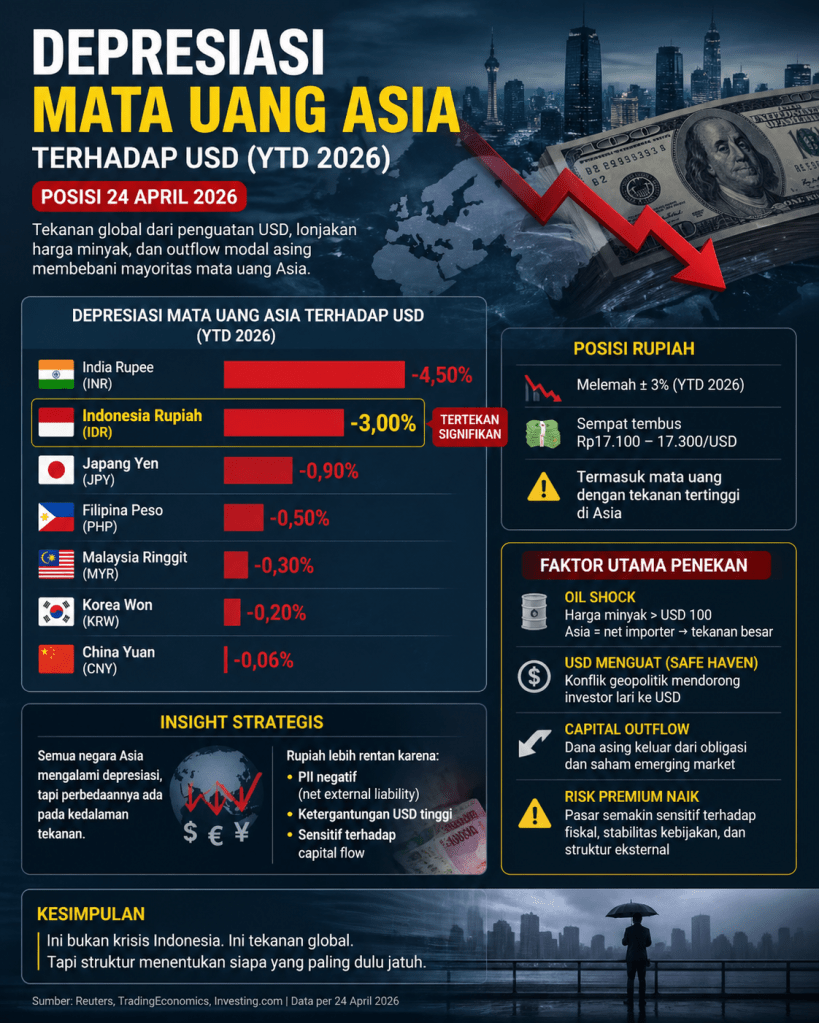

Dari sini, terbentuk rangkaian reaksi yang saling memperkuat. Tekanan biasanya dimulai dari pelemahan nilai tukar rupiah, yang dipicu oleh kombinasi faktor eksternal dan kekhawatiran domestik. Sinyal ini mendorong investor untuk mengambil posisi defensif, salah satunya dengan menjual kepemilikan Surat Berharga Negara (SBN). Aksi jual tersebut menekan harga obligasi dan mendorong kenaikan yield.

Kenaikan yield kemudian berdampak langsung pada fiskal, karena biaya utang pemerintah meningkat. Dalam kondisi tersebut, kebutuhan pembiayaan bertambah, baik untuk menutup defisit maupun melakukan refinancing. Pasar pun membaca tekanan yang lebih dalam: persepsi risiko meningkat, arus keluar modal menguat, dan tekanan terhadap rupiah semakin besar. Siklus ini terus berulang dan memperkuat dirinya sendiri—sebuah fenomena yang dikenal sebagai self-fulfilling crisis, di mana ekspektasi pasar tidak hanya mencerminkan risiko, tetapi juga turut menciptakan realitas risiko tersebut.

Dalam konteks ini, hedge fund global tidak bertindak sebagai penyebab utama krisis, melainkan sebagai pembaca awal dari sinyal ketidakseimbangan. Mereka tidak terpengaruh oleh narasi optimisme jangka pendek, melainkan bertumpu pada analisis data, likuiditas, dan struktur risiko. Ketika tanda-tanda tekanan mulai muncul, mereka mengambil posisi lebih awal—ahead of the curve—bukan saat krisis telah terjadi.

Strategi yang digunakan umumnya sistematis, yaitu memperkuat posisi pada dolar AS (long USD), melemahkan eksposur terhadap rupiah (short IDR), mengurangi durasi portofolio obligasi, serta keluar dari aset berisiko seperti SBN jangka panjang dan saham. Instrumen yang digunakan mencakup pasar derivatif seperti Non-Deliverable Forward (NDF), FX swap, dan pasar offshore di pusat keuangan seperti Singapura dan Hong Kong.

Pada level mekanisme, tekanan terhadap rupiah terjadi karena peningkatan permintaan terhadap dolar AS untuk kebutuhan impor dan pembayaran utang luar negeri, di tengah aliran modal keluar yang meningkat. Ketika suplai rupiah di pasar meningkat sementara permintaan terhadap dolar menguat, nilai tukar pun tertekan. Namun, penting dipahami bahwa dinamika ini tidak semata-mata didorong oleh aksi spekulatif, melainkan oleh fundamental yang mendasarinya.

Pada akhirnya, krisis bukanlah hasil dari “serangan” hedge fund semacam Soros, melainkan konsekuensi dari kerentanan struktural dalam pengelolaan fiskal dan moneter. Oleh karena itu, stabilitas tidak ditentukan oleh retorika, melainkan oleh disiplin kebijakan, kredibilitas institusi, serta kemampuan negara menjaga integritas sistemnya dari praktik state capture. Jika fondasi ini kuat, maka guncangan eksternal dapat diredam, dan ruang bagi spekulasi yang merusak akan semakin sempit.

Penutup.

Pemerintah tidak perlu terus-menerus mengambil posisi defensif seolah-olah lembaga internasional seperti IMF, World Bank, atau lembaga pemeringkat selalu keliru menilai Indonesia, sementara pemerintah adalah satu-satunya pihak yang benar. Pendekatan seperti ini justru kontraproduktif dalam membangun kepercayaan. Mungkin orang awam bisa dipegnaruhi. Tetapi mereka bukan pemain di arena game keuangan. Mereka percaya juga engga ngaruh terhadap sentiment positif pasar.

Yang dibutuhkan pasar adalah komunikasi yang jernih, terbuka, dan berorientasi solusi. Misalnya dengan menyampaikan, “Ya, kami memahami masukan tersebut. Oleh karena itu, pemerintah akan memperkuat ketahanan fiskal dengan memperluas basis penerimaan pajak,” atau “Program MBG akan dievaluasi agar lebih tepat sasaran, terutama difokuskan pada anak-anak dengan kondisi gizi kurang.”

Pernyataan seperti ini mencerminkan kedewasaan dalam pengelolaan kebijakan publik—tenang, rasional, dan berorientasi pada perbaikan. Sebaliknya, narasi yang tidak berbasis fakta seperti klaim bahwa World bank telah menyampaikan permintaan maaf atas kekeliruan memprediksi ekonomi Indonesia tumbuh dibawah 5%. Padahal world bank tidak pernah secara resmi menyatakan itu atau revisi laporannya. Itu hanya omongan Menteri. Cara ini justru berisiko merusak kredibilitas komunikasi pemerintah.

” Kita dapat tawaran hutang dari IMF dan World bank. Tapi kita tolak. Karena ekonomi kita kuat.” Demikian kata Menkeu. Perlu dipahami pula bahwa lembaga seperti IMF dan World Bank bukanlah pihak yang secara aktif “menawarkan” pinjaman. Dalam praktiknya, keterlibatan mereka umumnya terjadi atas dasar kebutuhan dan permintaan dari negara anggota. Karena itu, hubungan dengan lembaga-lembaga tersebut seharusnya ditempatkan dalam kerangka kemitraan yang rasional dan profesional, bukan dalam narasi yang emosional atau defensif.

Semakin pemerintah bela diri dan akhirnya toh tetap aja perluasan basis penerimaan pajak. Rakyat jadi bertanya, “ kalau kalian memang benar, mengapa basis pajak diperluas? Apa demi belanja MBG, KDMP dan perbanyak ongkosi team Satgas dan jalan jalan.” Kan jadi engga enak pertanyaannya. Malah jadi kontradiktif berhadap sentiment positif terhadap pemerintah.

Pada akhirnya, yang paling penting bukanlah siapa yang benar atau salah, melainkan bagaimana pemerintah merespons masukan dengan cara yang kredibel, transparan, dan membangun kepercayaan publik—baik di dalam negeri maupun di mata dunia.

Tinggalkan komentar