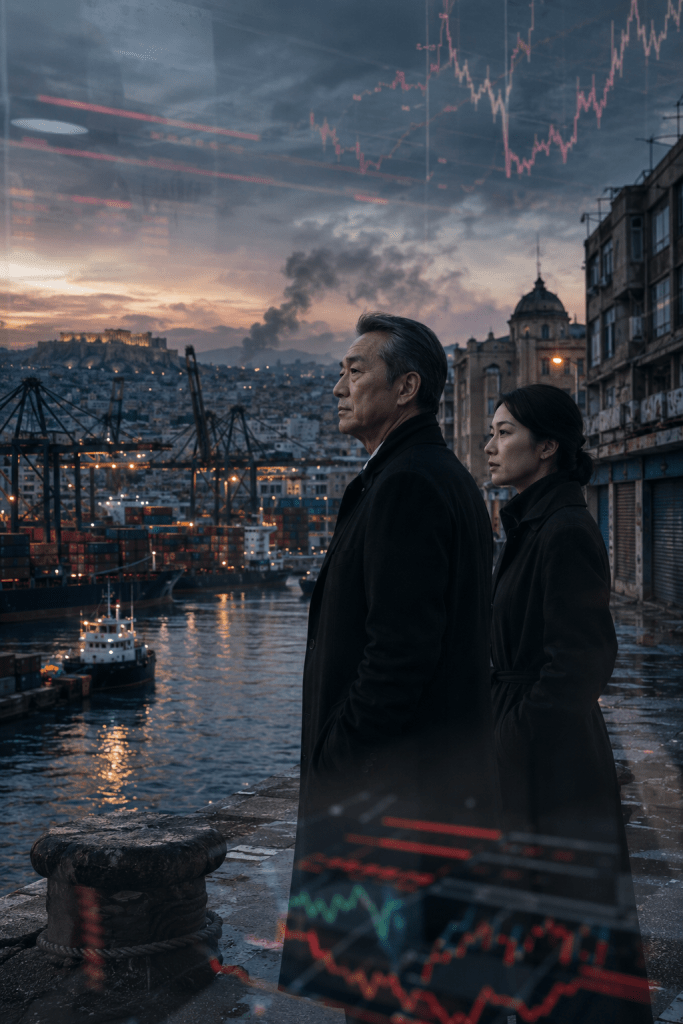

Ketika Musik Berhenti

London, Januari 2010

Di dunia keuangan ada satu aturan yang jarang tertulis, tetapi dipahami semua orang. Selama musik masih dimainkan, semua orang akan terus menari. Tidak ada yang bertanya dari mana uang itu berasal. Tidak ada yang terlalu peduli siapa kelak yang harus membayar tagihannya. Tidak ada pula yang ingin menjadi orang pertama yang meninggalkan pesta.

Pasar selalu begitu. Ia tidak bergerak hanya karena angka. Ia bergerak karena kepercayaan. Selama kepercayaan masih hidup, utang terlihat seperti peluang. Defisit tampak seperti strategi. Risiko diperlakukan seperti gangguan kecil yang bisa disembunyikan di balik model matematika, peringkat kredit, dan bahasa elegan para bankir investasi. B memahami itu lebih baik daripada siapa pun.

Dari jendela kantornya di Canary Wharf, ia menatap Sungai Thames yang diselimuti kabut musim dingin. London terlihat muram. Gedung-gedung kaca berdiri dingin, seperti monumen bagi ambisi manusia yang selalu percaya bahwa uang dapat diciptakan lebih cepat daripada tanggung jawab.

Di hadapannya, layar Bloomberg menyala. Merah. Hampir semuanya merah. Yield obligasi pemerintah Yunani kembali naik. Tujuh persen. Lalu mendekati delapan persen. Pasar mulai menuntut premi risiko yang lebih mahal. Itu bukan sekadar angka. Itu adalah bahasa pasar ketika mulai kehilangan kepercayaan. B mengangkat cangkir kopi hitamnya. Ia menyesap perlahan. Wajahnya tenang, tetapi matanya tidak pernah lepas dari layar.

Ia pernah melihat pola yang sama berkali-kali.

Asia 1997.

Rusia 1998.

Argentina 2001.

Lehman Brothers 2008.

Setiap krisis memiliki kostum berbeda, tetapi tubuhnya selalu sama. Krisis jarang dimulai ketika uang benar-benar habis. Krisis biasanya dimulai ketika orang tidak lagi percaya bahwa uang itu akan kembali.

Pintu ruangannya terbuka. Xiaulin masuk dengan langkah cepat. Mantel musim dinginnya masih basah oleh gerimis London. Di tangannya ada tablet yang menampilkan kurva yield, spread CDS, dan peta eksposur bank-bank Eropa terhadap utang Yunani. Ia bukan sekretaris. B tidak pernah menyebut orang-orang di sekelilingnya sebagai staf biasa. Xiaulin adalah bagian dari team shadow, jaringan kecil yang bekerja tanpa sorotan, tersebar di Zurich, Singapura, Moskow, Hong Kong, dan London. Mereka membaca pasar bukan dari berita utama, tetapi dari retakan kecil yang muncul sebelum bangunan kepercayaan runtuh.

“B,” kata Xiaulin tanpa basa-basi, “beberapa bank besar Eropa mulai memangkas eksposur Yunani. Goldman, Deutsche, BNP, semuanya mengurangi posisi.”

B tidak tampak terkejut. “Sudah terlambat.”

Xiaulin menatapnya. “Dari sisi manajemen risiko, mereka melakukan hal yang wajar.”

“Wajar, ya,” jawab B pelan. “Tapi bukan berarti murah.”

Ia menunjuk layar. “Mereka menjual setelah masalah diketahui semua orang.”

Xiaulin berdiri di samping meja. Matanya bergerak cepat dari satu layar ke layar lain. “Pasar mulai menghitung ulang risiko sovereign. Kalau yield terus naik, refinancing Yunani akan semakin mahal. Setelah itu, tekanan akan masuk ke bank yang memegang obligasinya.”

B mengangguk. “Dan setelah bank tertekan, politik akan masuk.”

“Bailout?”

“Belum tentu cepat. Politik Eropa selalu lambat ketika pasar bergerak cepat.”

Xiaulin diam sejenak. “Masalah Yunani tidak dimulai hari ini.”

B tersenyum tipis. “Kamu tahu jawabannya.”

“Sejak mereka masuk Eurozone,” kata Xiaulin. “Pasar memperlakukan Yunani seolah-olah punya risiko seperti Jerman. Padahal struktur fiskal, produktivitas, basis pajak, dan disiplin belanjanya tidak sama.”

B mengambil laporan fiskal lama dari meja. Ia membukanya seperti seorang dokter membaca riwayat penyakit pasien sebelum penyakit itu meledak di ruang gawat darurat. “Sepuluh tahun lalu,” katanya. “Ketika uang murah membuat semua orang lupa bahwa mata uang tunggal tidak otomatis menciptakan disiplin fiskal.”

Setelah Yunani masuk Zona Euro, biaya pinjaman negara itu turun drastis. Mata uang baru memberi ilusi stabilitas. Pasar memperlakukan obligasi Yunani seolah-olah hampir setara dengan obligasi negara inti Eropa. Bank-bank besar datang membawa likuiditas. Pemerintah mendapat akses utang murah. Belanja negara meningkat. Sektor publik membesar. Program sosial diperluas. Pensiun dibayar lebih besar. Konsumsi naik. Properti bergerak. Semua orang merasa lebih kaya.

Di permukaan, semua tampak seperti kisah sukses integrasi Eropa.Terlalu indah. Dan dalam dunia keuangan, sesuatu yang terlalu indah biasanya bukan tanda aman. Sering kali itu hanya tanda bahwa risiko sedang dipindahkan ke tempat yang belum terlihat.

Xiaulin menggeser layar laptopnya. “Defisit fiskal melebar. Utang publik naik. Neraca berjalan lemah. Daya saing turun karena mereka tidak bisa lagi melakukan devaluasi mata uang sendiri.”

“Persis,” kata B. “Sebelum Euro, negara bisa melemahkan mata uang untuk mengembalikan daya saing. Setelah masuk mata uang tunggal, koreksi harus terjadi lewat harga, upah, belanja negara, dan pengangguran. Itu jauh lebih menyakitkan.”

Xiaulin menatap grafik spread obligasi Yunani terhadap Bund Jerman. “Pasar dulu menutup mata karena mereka percaya Eropa tidak akan membiarkan anggotanya jatuh.”

“Kepercayaan seperti itu mahal,” kata B. “Karena ia membuat risiko tampak hilang, padahal hanya berpindah tempat.”

B berdiri, berjalan ke jendela, lalu memandang kabut yang semakin tebal di atas Thames. “Yunani bukan jatuh karena satu angka defisit,” katanya. “Yunani jatuh karena terlalu lama hidup di atas kepercayaan yang dipinjam.”

Xiaulin mendekat. “Kalau ini menyebar?”

“Pasar tidak pernah hanya menghukum satu negara,” jawab B. “Pasar menghukum asumsi.”

“Asumsi apa?”

“Asumsi bahwa semua anggota Eurozone memiliki risiko yang sama. Asumsi bahwa mata uang tunggal cukup untuk menggantikan disiplin fiskal. Asumsi bahwa bank dapat membawa risiko sovereign tanpa konsekuensi. Dan asumsi paling berbahaya: bahwa politik selalu punya waktu lebih banyak daripada pasar.”

Ruangan itu hening.

Di luar, London tetap bekerja seperti biasa. Taksi hitam bergerak di jalan basah. Para bankir berjalan cepat dengan mantel panjang dan wajah tanpa ekspresi. Dunia tampak normal, seperti biasa, tepat sebelum sesuatu retak.

B kembali ke mejanya. “Kirim pesan ke team shadow,” katanya.

Xiaulin mengangguk. “Kepada siapa?”

“Victor di Moskow. Daniel di Singapura. Elena di Zurich. Dan minta Awi di Hong Kong siapkan peta likuiditas bank Eropa. Saya ingin tahu siapa yang masih memegang Yunani, siapa yang sudah keluar, dan siapa yang berpura-pura belum rugi.”

Xiaulin mengetik cepat. “Pesannya?”

B menatap layar Bloomberg yang masih merah.

Hanya satu kalimat. Musik mulai berhenti.

Xiaulin berhenti mengetik sejenak. Ia menatap B. Kalimat itu sudah pernah ia dengar sebelumnya. Asia. Rusia. Argentina. Lehman. Setiap kali B mengucapkannya, selalu ada bagian dari dunia keuangan yang akan berubah. Malam itu, pesan dikirim ke empat kota. Moskow masih gelap. Singapura sudah mendekati pagi. Zurich beku oleh musim dingin. Hong Kong belum tidur. Dan di antara semua layar yang menyala, team shadow mulai bekerja. Bukan untuk ikut panik. Tetapi untuk membaca siapa yang akan menjual karena takut. Dan siapa yang akan membeli ketika dunia menjual.

Kebohongan yang Terlalu Mahal

Athena, Maret 2010

Menteri Keuangan Yunani berdiri di depan kamera. Wajahnya pucat. Suaranya ditahan agar tidak terdengar gemetar. Di belakangnya, bendera Yunani dan Uni Eropa berdiri berdampingan, seperti dua simbol yang dipaksa tampak selaras, padahal di baliknya sedang terjadi retakan besar. Ia mencoba meyakinkan dunia bahwa situasi masih terkendali. Pemerintah berkomitmen melakukan penyesuaian fiskal. Defisit akan ditekan. Utang akan dikelola. Eropa tetap solid. Yunani akan memenuhi semua kewajibannya.

Kalimat-kalimat itu terdengar rapi. Bahasa birokrasi selalu punya cara untuk membuat kepanikan tampak seperti prosedur. Tetapi pasar tidak lagi mendengarkan. Yield obligasi Yunani kembali naik. Spread terhadap Bund Jerman melebar. CDS bergerak liar. Setiap pernyataan resmi yang dimaksudkan untuk menenangkan pasar justru dibaca sebagai tanda bahwa keadaan lebih buruk daripada yang diakui.

Di London, B menyaksikan konferensi pers itu dari layar kantornya.

Ia tidak berkata apa-apa selama beberapa menit. Hanya menatap wajah sang menteri dengan ekspresi dingin, seperti seseorang yang sedang melihat bangunan tua retak dari fondasinya.

Xiaulin berdiri di sampingnya. Tablet di tangannya menampilkan reaksi pasar secara real time. “Yield naik lagi,” katanya. “Pasar tidak percaya.”

B menggeleng pelan. “Kebohongan selalu memiliki bunga.”

Xiaulin menoleh. “Maksudmu?”

“Semakin lama kebohongan dipelihara, semakin mahal biaya yang harus dibayar.”

B membuka grafik baru. Angka-angka fiskal Yunani muncul di layar: defisit, utang, belanja publik, pembayaran bunga, dan revisi data statistik yang membuat pasar terkejut.

Selama bertahun-tahun, pemerintah Yunani melaporkan kondisi fiskal yang tampak lebih baik daripada kenyataan. Defisit sebenarnya lebih besar. Utang lebih berat. Kewajiban tersembunyi menumpuk di balik laporan resmi, transaksi derivatif, dan asumsi akuntansi yang terlalu ramah kepada politik. Bukan berarti semua orang benar-benar tidak tahu. Di pasar, banyak pihak sering mencium sesuatu sebelum bukti muncul. Tetapi selama pesta masih berlangsung, kecurigaan dianggap gangguan. Selama obligasi masih dibeli, semua orang memilih percaya pada angka yang menyenangkan. Masalahnya meledak ketika angka itu tidak lagi bisa dipercaya. Dan dalam dunia keuangan, kehilangan kredibilitas jauh lebih berbahaya daripada defisit itu sendiri.

“Masalah Yunani bukan sekadar defisit,” kata B. “Masalahnya adalah kepercayaan yang hancur.”

Xiaulin menggeser layar tabletnya. “Pasar sekarang bertanya, kalau angka defisit salah, angka apa lagi yang salah?”

B mengangguk. “Itu pertanyaan paling mahal dalam investasi.”

“Karena jawabannya tidak pernah berhenti di satu angka?”

“Karena begitu pasar meragukan satu angka, ia mulai meragukan semua angka.”

Ruangan itu kembali sunyi. Di layar, wajah Menteri Keuangan Yunani masih berusaha tenang. Namun bahasa tubuhnya mengatakan hal lain. Ia seperti orang yang datang ke bank untuk memperpanjang pinjaman, tetapi bankir di depannya sudah membaca seluruh riwayat kebohongan dalam neraca.

B mematikan suara televisi. “Catat ini, Xiaulin. Dalam krisis sovereign, yang pertama jatuh bukan negara. Yang pertama jatuh adalah narasi.”

“Narasi bahwa semuanya terkendali?”

“Narasi bahwa pemerintah tahu batasnya. Narasi bahwa statistik negara bisa dipercaya. Narasi bahwa Eropa akan selalu menyelamatkan tanpa syarat.” Lanjut B. Xiaulin mengetik cepat.

Di Zurich, Elena mulai mengirim data kepemilikan obligasi. Di Moskow, Victor membaca aliran dana dari meja emerging market. Di Singapura, Daniel memantau posisi hedge fund Asia terhadap euro. Di Hong Kong, Awi menyusun peta repo dan collateral bank-bank Eropa. Team shadow bergerak tanpa suara. Mereka tidak mencari headline. Mereka mencari sambungan kabel yang mulai terbakar di balik dinding.

Beberapa jam kemudian, data pertama masuk. Bank-bank Eropa mulai panik. Mereka baru menyadari betapa besar obligasi Yunani yang mereka pegang. Bukan sekadar beberapa posisi kecil dalam portofolio. Di neraca banyak bank, obligasi sovereign Yunani selama bertahun-tahun diperlakukan sebagai aset aman, mudah dijadikan collateral, dan relatif likuid.Itu yang membuat masalahnya berbahaya. Ketika aset yang dianggap aman tiba-tiba dipertanyakan, seluruh sistem ikut gemetar.

“Puluhan miliar euro,” kata Xiaulin.

B tidak menjawab.

Ia membaca angka-angka itu dengan mata dingin.

“Kalau kita masukkan eksposur langsung, pinjaman ke sektor swasta Yunani, derivatif, dan risiko antarbank, angkanya jauh lebih besar,” lanjut Xiaulin. “Mereka tidak hanya memegang obligasi. Mereka terikat pada seluruh ekosistem risiko Yunani.”

B menatap layar.

“Mereka bukan lagi investor.”

Xiaulin menunggu kelanjutannya.

“Mereka telah menjadi sandera.”

Kata itu menggantung di udara. Sandera. Bank-bank itu membeli obligasi Yunani ketika yield masih rendah, ketika peringkat kredit masih tampak layak, ketika Eurozone memberi ilusi bahwa risiko negara pinggiran bisa diperlakukan hampir sama dengan negara inti. Mereka mengejar beberapa basis poin tambahan di atas Bund Jerman, tanpa benar-benar menghitung apa yang terjadi jika pasar berhenti percaya.

Kini mereka tidak bisa keluar tanpa memperbesar kerugian. Kalau mereka menjual, harga jatuh lebih dalam. Kalau mereka bertahan, neraca mereka tercemar. Kalau Yunani direstrukturisasi, modal mereka terancam. Kalau Eropa menyelamatkan Yunani, politik domestik negara-negara kreditur akan terbakar. Itulah bentuk paling mahal dari kesalahan investasi: ketika posisi yang dulu terlihat menguntungkan berubah menjadi jebakan sistemik.

Xiaulin menatap B. “Jadi apa yang sebenarnya mereka takutkan? Default Yunani?”

B menggeleng. “Default hanya kata. Yang mereka takutkan adalah pengakuan.”

“Pengakuan apa?”

“Bahwa aset yang selama ini mereka sebut aman sebenarnya tidak pernah bebas risiko. Bahwa Eurozone bukan satu negara. Bahwa obligasi Yunani bukan Bund Jerman dengan yield lebih tinggi. Dan bahwa mereka semua sudah salah membaca politik sebagai jaminan kredit.”

Xiaulin terdiam.

Di luar jendela, London semakin gelap. Tetapi di dalam ruangan itu, layar-layar justru semakin terang. Angka bergerak seperti denyut nadi pasien yang mulai kehilangan tekanan darah. B mengambil pena, menulis satu kalimat di atas kertas putih, lalu mendorongnya ke arah Xiaulin. Cari siapa yang terpaksa menjual.

Xiaulin membaca kalimat itu. “Kalau mereka terpaksa menjual, kita beli?”

B tersenyum tipis. “Kita tidak membeli karena mereka menjual. Kita membeli hanya jika harga ketakutan lebih murah daripada nilai sebenarnya.”

“Dan kalau ketakutannya belum cukup murah?”

“Kita tunggu.”

Xiaulin menatap layar Bloomberg yang masih merah. Di pasar, hampir semua orang sibuk mencari jalan keluar. Tetapi B melihat krisis dengan cara berbeda. Bagi kebanyakan orang, kepanikan adalah tanda untuk lari. Bagi B, kepanikan adalah ruang untuk mengukur harga manusia ketika kepercayaan runtuh.

Malam itu, team shadow menerima instruksi baru. Bukan untuk menyelamatkan Yunani. Bukan untuk menebak pidato politik berikutnya. Bukan pula untuk ikut menari di pesta yang musiknya hampir habis. Tugas mereka sederhana. Membaca siapa yang berbohong. Menghitung siapa yang terjebak. Menunggu siapa yang akan menjual terlalu murah. Karena dalam krisis, uang tidak pernah benar-benar tidur. Ia hanya berpindah tangan.Dari mereka yang panik. Kepada mereka yang sabar.

Bank yang Terlalu Besar untuk Gagal

Frankfurt, 2011

Ketika orang berbicara tentang krisis Yunani, mereka biasanya membayangkan sebuah negara kecil di Eropa Selatan yang hidup terlalu lama di atas utang. Mereka membayangkan Athena. Demonstrasi di jalan. Gedung parlemen yang dikepung massa. Pegawai negeri yang marah. Pensiunan yang kehilangan tunjangan. Anak muda yang kehilangan masa depan. Semua itu benar. Tetapi B melihat sesuatu yang lain. Ia melihat Frankfurt. Paris. Brussels. London. Ia melihat bank-bank besar yang wajahnya tetap dingin di depan publik, tetapi neracanya berkeringat di ruang rapat tertutup.

Di salah satu ruang meeting sebuah hotel tua di Frankfurt, B duduk di dekat jendela. Di luar, kota itu tampak tertib. Trem bergerak tepat waktu. Orang-orang berjalan cepat dengan mantel gelap. Bank Sentral Eropa berdiri tidak jauh dari sana, seperti katedral modern bagi agama baru bernama stabilitas moneter.

Di meja, Xiaulin membuka peta eksposur bank Eropa terhadap obligasi Yunani. Victor tersambung melalui layar dari Moskow. Wajahnya tampak lelah, tetapi matanya hidup. Elena dari Zurich mengirim catatan analisis bank custody dan dana pensiun. Daniel di Singapura memantau reaksi pasar Asia. Awi di Hong Kong membaca pergerakan repo, collateral, dan funding antarbank.

Team shadow lengkap.

B menatap angka-angka itu lama. “Ini bukan krisis Yunani,” katanya.

Victor tertawa kecil dari layar. “Lalu apa?”

B mengangkat matanya. “Ini krisis bank yang memakai topeng Yunani.”

Victor tersenyum. “Itu kalimat bagus.”

“Bukan kalimat bagus,” jawab B datar. “Itu struktur masalahnya.”

Xiaulin menggeser layar. Nama-nama bank besar muncul dalam tabel: bank Jerman, bank Prancis, bank Belanda, bank Belgia, dan beberapa lembaga keuangan lain yang selama bertahun-tahun memperlakukan obligasi pemerintah Yunani sebagai aset aman.

“Mereka terlalu dalam,” kata Xiaulin. “Kalau Yunani default penuh, tekanan modal akan menyebar.”

B mengangguk. “Bukan hanya bank. Lihat rantainya.”

Xiaulin membuka lapisan berikutnya. Bank-bank komersial. Dana pensiun. Perusahaan asuransi. Reksa dana obligasi. Pasar repo. Kontrak derivatif. Jaminan antarbank. Satu negara kecil ternyata telah menjadi simpul dalam jaringan yang jauh lebih besar daripada ukuran ekonominya sendiri. Itulah yang sering gagal dipahami publik. Dalam krisis modern, ukuran ekonomi sebuah negara tidak selalu menentukan besar kecilnya bahaya. Yang menentukan adalah keterhubungannya dengan sistem keuangan.

Yunani memang kecil. Tetapi surat utangnya berada di banyak neraca. Dan neraca itu saling terhubung.

Jika Yunani gagal bayar sepenuhnya, kerugiannya tidak berhenti di Athena. Ia akan berjalan melalui bank, pasar uang, dana pensiun, perusahaan asuransi, dan akhirnya masuk ke jantung sistem keuangan Eropa.

“Jadi mereka tidak sedang menyelamatkan Yunani,” kata Victor.

B menatap layar. “Mereka sedang menyelamatkan diri sendiri.”

Ruangan itu hening.

Di televisi, para pejabat Eropa berbicara tentang solidaritas, stabilitas kawasan euro, dan tanggung jawab bersama. Bahasa politik selalu terdengar mulia ketika diterjemahkan dari kepanikan pasar. Media menyebutnya bailout Yunani. Namun B tahu kenyataannya lebih rumit. Sebagian besar uang bantuan tidak benar-benar tinggal di jalan-jalan Athena. Uang itu bergerak seperti air yang sudah diarahkan salurannya. Masuk melalui program penyelamatan, lalu keluar kembali untuk membayar jatuh tempo obligasi, bunga utang, dan kewajiban kepada kreditur lama.

Uang itu kembali ke sistem keuangan. Kembali kepada pemegang obligasi. Kembali kepada bank. Kembali kepada lembaga yang sebelumnya menikmati imbal hasil dari risiko yang mereka anggap kecil.

“Kerugian swasta sedang dipindahkan ke neraca publik,” kata Xiaulin pelan.

B menatapnya. “Itulah inti dari bailout modern.”

Xiaulin membaca kembali catatannya. “Ketika pasar masih tenang, keuntungan menjadi milik investor. Ketika krisis datang, kerugian dinegosiasikan menjadi tanggungan negara.”

“Dan negara,” kata B, “pada akhirnya adalah rakyat.”

Di luar, Frankfurt tetap tertib. Tetapi di Athena, ketertiban itu dibayar dengan harga sosial yang mahal. Austerity datang seperti musim dingin panjang. Belanja negara dipotong. Pajak dinaikkan. Gaji pegawai negeri ditekan. Pensiun dikurangi. Aset negara mulai dibicarakan sebagai barang yang bisa dijual. Ekonomi menyusut ketika rakyat justru diminta membayar lebih banyak.

Dalam laporan, semua itu disebut penyesuaian struktural. Dalam kehidupan nyata, itu berarti toko-toko tutup, keluarga kehilangan pendapatan, anak muda pergi mencari kerja ke luar negeri, dan kemarahan berubah menjadi api di jalan-jalan Athena.

Victor mengembuskan napas. “Di Rusia, kami pernah melihat negara hancur karena neraca yang salah dibaca.”

B menoleh ke layar. “Di Asia juga begitu. Di Argentina juga. Tetapi Yunani berbeda.”

“Karena Eurozone?”

“Karena Yunani tidak punya mata uang sendiri untuk didevaluasi. Tidak punya bank sentral nasional yang bebas mencetak uang seperti dulu. Tidak punya ruang moneter untuk menyerap guncangan. Maka koreksi harus terjadi lewat tubuh rakyat.”

Xiaulin mengangkat wajahnya. “Internal devaluation.”

B mengangguk. “Kata yang bersih untuk penderitaan yang kotor.”

Tidak ada yang berbicara beberapa detik. Dalam krisis mata uang biasa, negara bisa membiarkan mata uangnya melemah. Ekspor menjadi lebih murah. Impor menjadi lebih mahal. Daya saing perlahan pulih, meskipun inflasi menyakitkan. Tetapi Yunani berada dalam mata uang tunggal. Ia tidak bisa melemahkan drachma, karena drachma sudah tidak ada. Ia harus menekan upah, memotong belanja, mengecilkan negara, dan menerima pengangguran sebagai jalan koreksi.

Itu bukan sekadar krisis fiskal. Itu krisis desain.

“Euro memberi Yunani bunga murah,” kata B. “Tetapi Euro juga mengambil alat koreksi ketika krisis datang.”

Xiaulin mencatat kalimat itu. Victor tersenyum tipis. “Jadi pertanyaannya, B. Apakah Yunani akan runtuh?”

B diam. Ia tidak suka menjawab pertanyaan besar dengan emosi. Ia membaca angka, membaca politik, membaca manusia, lalu menunggu pasar salah menilai salah satu dari ketiganya. “Yunani bisa gagal bayar,” katanya akhirnya. “Tetapi Eropa tidak akan membiarkannya gagal dengan cara yang membunuh bank-bank inti terlalu cepat.”

“Jadi akan ada bailout lagi?”

“Akan ada banyak kata baru. Program stabilisasi. Fasilitas penyelamatan. Private sector involvement. Restructuring. Haircut. Tapi intinya tetap sama.”

“Apa?”

“Menunda pengakuan kerugian sampai sistem cukup kuat untuk menanggungnya.”

Xiaulin menatap B. “Dan rakyat Yunani?”

B memandang keluar jendela. “Rakyat selalu menjadi pihak terakhir yang diberi penjelasan, tetapi pihak pertama yang menerima tagihan.”

Kalimat itu jatuh berat di ruangan. B lalu berdiri dan berjalan mendekati layar besar. Ia menunjuk tiga titik: Athena, Frankfurt, dan Paris. “Jangan tertipu peta politik. Krisis ini tidak bergerak dari negara ke negara. Ia bergerak dari neraca ke neraca.”

Xiaulin mendekat. “Jadi strategi kita?”

“Kita tidak membeli cerita. Kita membeli salah harga.”

“Obligasi Yunani?”

“Belum tentu. Kita lihat struktur senioritas, hukum penerbitan, siapa krediturnya, dan bagaimana Eropa merancang penyelamatan. Jangan membeli hanya karena harga jatuh. Banyak harga jatuh karena memang pantas jatuh.”

Victor tertawa. “Kamu tetap kejam seperti biasa.”

B menatap layar. “Tidak. Saya hanya tidak mau menjadi romantis di depan neraca.”

Di luar, salju tipis mulai turun di Frankfurt. Di Athena, rakyat berteriak di jalan. Di Brussels, pejabat menyusun kalimat. Di Paris dan Frankfurt, bankir menghitung kerugian. Di London, trader mencari posisi. Di Zurich, Singapura, Moskow, dan Hong Kong, team shadow membaca aliran uang yang bergerak tanpa suara.

Malam itu B menulis satu catatan untuk timnya. Krisis ini bukan tentang siapa yang bangkrut. Krisis ini tentang siapa yang terlalu besar untuk dibiarkan mengakui kerugian. Ia meletakkan pena. Lalu menambahkan satu kalimat lagi. Ketika negara diselamatkan, periksa siapa krediturnya. Karena dalam krisis, nama penyelamatan sering kali berbeda dari pihak yang benar-benar diselamatkan.

Membeli Abu

Athena, 2012

Athena tidak lagi terdengar seperti kota para dewa. Ia terdengar seperti kota yang sedang dipaksa membayar dosa orang lain. Demonstrasi terjadi hampir setiap minggu. Jalan-jalan dipenuhi teriakan, gas air mata, dan wajah-wajah lelah yang kehilangan keyakinan kepada masa depan. Di depan gedung parlemen, spanduk kemarahan berkibar bersama asap. Di kafe-kafe kecil, orang tidak lagi berbicara tentang liburan musim panas atau klub sepak bola. Mereka berbicara tentang pekerjaan yang hilang, anak-anak yang pergi ke luar negeri, dan tagihan yang tidak bisa dibayar.

Toko-toko tutup. Restoran sepi. Gedung perkantoran kosong. Harga properti runtuh. Hotel-hotel yang dahulu penuh turis mulai ditawarkan dengan harga yang tidak pernah dibayangkan pemiliknya. Pengangguran anak muda mendekati separuh angkatan kerja. Semua orang ingin keluar. B justru baru tiba. Ia datang tanpa rombongan besar. Hanya Xiaulin di sampingnya, dua orang lokal yang memahami hukum properti Yunani, dan satu pengacara tua yang sejak pagi lebih banyak diam. Tidak ada konferensi pers. Tidak ada nama fund di papan hotel. Tidak ada pernyataan heroik kepada media.

B tidak datang untuk terlihat berani. Ia datang untuk membaca abu. Pagi itu, mereka berjalan di sepanjang Pelabuhan Piraeus. Angin laut membawa bau garam, solar, dan besi tua. Kapal-kapal kargo bergerak lambat. Kontainer ditumpuk seperti balok raksasa. Crane berdiri tinggi, sebagian bekerja, sebagian diam seperti burung besi yang kehabisan tenaga. Xiaulin memegang tablet. Ia mencatat harga properti pelabuhan, valuasi gudang logistik, tingkat okupansi hotel, arus kontainer, dan diskon aset dari nilai sebelum krisis.

“B,” katanya, “harga sudah turun dalam. Tetapi risiko politik masih besar. Pajak berubah-ubah. Serikat pekerja marah. Bank lokal lemah. Pembiayaan hampir tidak ada.”

B terus berjalan. “Bagus.”

Xiaulin menoleh. “Bagus?”

“Kalau semua mudah, tidak ada diskon.”

Mereka berhenti di dekat pagar pelabuhan. Di kejauhan, sebuah kapal kontainer sedang bersandar. Buruh pelabuhan bekerja perlahan. Tidak seefisien Rotterdam. Tidak secepat Singapura. Tetapi barang tetap bergerak.

B menunjuk ke arah kapal-kapal itu. “Itu masih ada.”

Xiaulin mengikuti arah tangannya. “Kapal?”

“Aliran barang.”

Ia lalu menunjuk deretan gudang tua di sisi pelabuhan. “Itu masih ada.”

“Gudang?”

“Kapasitas logistik.”

Kemudian ia menunjuk hotel yang tampak muram tidak jauh dari jalan utama. Bangunannya kusam, papan namanya redup, tetapi posisinya strategis.

“Itu juga masih ada.”

“Hotel?”

“Lokasi. Tanah. Akses. Ingatan pasar terhadap Yunani sebagai tujuan wisata.”

Xiaulin terdiam.

B menatap kota itu lama.“Yang runtuh adalah harga. Belum tentu nilai.”

“Negara sedang krisis,” kata Xiaulin pelan.

B menoleh. “Negara, ya.”

Ia berhenti sejenak. “Bukan semua aset.”

Kalimat itu membuat Xiaulin diam.

Untuk pertama kalinya hari itu, ia melihat perbedaan antara berita dan neraca. Televisi menampilkan kerusuhan. Pasar menampilkan yield. Politisi menampilkan pidato. Tetapi aset riil berbicara dengan bahasa lain: lokasi, arus kas masa depan, utilitas, pengganti, biaya membangun ulang, dan kemampuan bertahan setelah badai selesai.

B berjalan lagi. “Dalam krisis, orang sering menyamakan negara dengan seluruh aset di dalamnya,” katanya. “Itu kesalahan pertama.”

Xiaulin mengetik cepat. “Kesalahan kedua?”

“Menyamakan harga panik dengan nilai permanen.”

Mereka masuk ke sebuah hotel kecil dekat Piraeus. Lobi hotel itu sepi. Marmernya kusam. Lampu gantungnya masih indah, tetapi beberapa bohlam mati. Pemilik hotel, seorang pria berusia enam puluhan, menyambut mereka dengan senyum yang terlalu dipaksakan. Ia tidak perlu mengatakan bahwa ia sedang terdesak. Matanya sudah mengatakannya. Bank meminta pembayaran. Turis berkurang. Anak-anaknya tidak ingin meneruskan bisnis itu. Pajak properti naik. Semua pintu terasa tertutup.

B mendengarkan tanpa memotong. Setelah pria itu selesai bicara, B tidak langsung menawar. Ia berdiri, berjalan ke jendela, melihat jalan, pelabuhan, dan arus manusia yang masih lewat meskipun kota sedang terluka.

“Berapa kamar?” tanya B.

“Empat puluh dua.”

“Okupansi sekarang?”

“Dua puluh persen. Kadang kurang.”

“Sebelum krisis?”

“Delapan puluh. Musim panas hampir penuh.”

B mengangguk. “Utang bank?”

Pria itu ragu.

Xiaulin meletakkan pena. “Kami tidak membeli cerita, Tuan,” kata Xiaulin dengan suara tenang. “Kami hanya bisa membeli angka yang jujur.”

Pemilik hotel itu menunduk. Lalu menyebutkan angka. B tidak bereaksi.

Di pasar normal, orang menjual masa depan dengan harga mahal. Dalam krisis, orang menjual masa depan hanya untuk selamat sampai bulan depan. Itulah saat harga dan nilai mulai berpisah. Mereka keluar dari hotel menjelang sore. Matahari Athena turun perlahan, menyinari bangunan tua, dinding retak, dan wajah-wajah letih di halte bus.

Xiaulin berjalan di samping B. “Apakah kita akan membeli hotel itu?”

“Belum.”

“Kenapa?”

“Karena murah saja tidak cukup.”

“Apa yang kurang?”

“Struktur.”

B berhenti di tepi jalan.

“Distressed asset bukan sekadar membeli barang murah. Kita harus tahu siapa krediturnya, posisi utangnya, kewajiban pajaknya, status hukumnya, arus kas minimum, biaya renovasi, dan siapa operator setelah kita masuk. Kalau tidak, kita bukan membeli aset. Kita membeli masalah orang lain.”

Xiaulin mengangguk.

“Jadi kita cari aset yang masih punya nilai ekonomi setelah krisis, tetapi pemiliknya terpaksa menjual karena likuiditas.”

“Benar.”

“Dan kita hindari aset yang murah karena secara fundamental sudah mati.”

B tersenyum tipis. “Itu bedanya membeli abu dan membeli bara.”

Xiaulin menatapnya. “istilah yang bagus.”

“Bukan, itu adalah Prinsip.” Jawab B sambil lalu.

Malam itu, di sebuah apartemen kecil yang disewa atas nama perusahaan lokal, team shadow berkumpul melalui sambungan aman. Elena dari Zurich membuka daftar kreditur bank. Victor dari Moskow membaca risiko politik dan sentimen investor Eropa Timur. Daniel dari Singapura memantau minat dana Asia terhadap aset pelabuhan dan pariwisata. Awi dari Hong Kong menyiapkan struktur SPV, pembiayaan mezzanine, dan kemungkinan membeli utang bermasalah sebelum mengambil alih asetnya.

B mendengarkan semuanya. “Target kita bukan membeli Yunani,” katanya. “Target kita membeli aset yang masih bernapas ketika pemiliknya sudah kehabisan oksigen.”

Xiaulin menampilkan tiga kategori di layar.

Satu: logistik dan pelabuhan. Aset yang terhubung dengan arus barang, perdagangan, dan posisi geografis Yunani. Dua: hotel dan pariwisata. Aset yang runtuh karena siklus krisis, bukan karena Yunani kehilangan laut, matahari, sejarah, atau daya tarik wisata. Tiga: properti komersial strategis. Gedung dan tanah di lokasi yang sulit digantikan, tetapi tertekan karena pembiayaan kering dan bank lokal tidak mampu menunggu.

B mengamati daftar itu. “Tambahkan syarat.”

Xiaulin siap mengetik. “Jangan beli aset yang hanya tampak murah karena biaya sosialnya disembunyikan. Jangan masuk kalau konflik tenaga kerja tidak bisa dikelola. Jangan sentuh aset yang dokumen hukumnya kotor. Dan jangan pernah membeli dengan asumsi krisis cepat selesai.”

“Berarti horizon panjang?”

“Selalu. Orang panik berpikir mingguan. Kita harus berpikir sepuluh tahun.”

Victor tertawa dari Moskow. “Kamu membeli ketika orang lain ingin membakar rumahnya sendiri.”

B menggeleng. “Saya membeli hanya jika fondasinya masih berdiri.”

Di layar, data harga properti Athena muncul. Banyak aset turun puluhan persen dari puncaknya. Tetapi B tidak tergoda oleh angka penurunan. Diskon besar sering menjadi perangkap bagi orang yang tidak memahami nilai. Ia melihat bukan harga kemarin. Ia melihat arus kas besok. Biaya mengganti aset itu. Letaknya dalam rantai ekonomi. Kemampuan bertahan setelah politik selesai bertengkar. Dan apakah manusia akan kembali membutuhkan aset itu ketika ketakutan mereda.

Di luar apartemen, Athena masih bergolak. Sirene terdengar jauh. Motor melintas cepat. Di sebuah gang, restoran kecil masih menyalakan lampu meski hanya dua meja terisi. B berdiri di balkon. Xiaulin menyusulnya. “B,” katanya pelan, “apa kamu tidak merasa bersalah membeli ketika orang lain sedang menderita?”

B tidak langsung menjawab. Pertanyaan itu bukan pertanyaan pasar. Itu pertanyaan manusia.

“Merasa bersalah karena membeli murah tidak cukup,” katanya akhirnya. “Yang salah adalah membeli dengan memeras orang yang tidak punya pilihan, lalu meninggalkan aset itu mati. Kalau kita masuk, kita harus menghidupkan kembali arus kas, menjaga pekerjaan yang bisa dijaga, memperbaiki manajemen, dan menunggu nilai pulih secara wajar.”

Xiaulin menatap kota yang gelap. “Jadi ini bukan hanya trade.”

“Bukan.”

“Ini investasi.”

“Lebih tepatnya,” kata B, “ini ujian moral bagi modal.”

Xiaulin diam.

Di bawah sana, Athena tampak seperti kota yang kehabisan cahaya. Tetapi B tahu, kota yang sudah berusia ribuan tahun tidak mati hanya karena grafik yield naik. Negara bisa gagal bayar. Pemerintah bisa jatuh. Bank bisa rugi. Tetapi pelabuhan, tanah, laut, sejarah, dan kebutuhan manusia untuk bergerak, makan, bekerja, dan bepergian tidak hilang begitu saja.

Ketika dunia melihat kehancuran, B melihat diskon. Tetapi ia juga tahu, tidak semua diskon layak dibeli. Sebagian adalah bara yang tertutup abu. Sebagian lagi hanya abu dari sesuatu yang memang sudah habis terbakar. Dan tugas seorang investor bukan sekadar berani ketika orang lain takut. Tugasnya adalah tahu mana yang masih bisa menyala kembali.

Ketika Dunia Menjual

New York, 2018

Delapan tahun setelah musik berhenti di Athena, dunia sudah hampir lupa nada pertamanya. Begitulah cara pasar bekerja. Ia panik dengan cepat, lalu melupakan luka dengan lebih cepat lagi ketika harga mulai naik. Para analis yang dulu menulis laporan tentang kehancuran Yunani kini menulis tentang pemulihan. Para bankir yang dulu menjauh dari Athena mulai datang kembali dengan senyum baru. Investor yang dulu menjual karena takut kini menyebut Yunani sebagai peluang.

Pasar selalu punya ingatan pendek, terutama ketika keuntungan mulai terlihat kembali. Athena berubah. Pelabuhan Piraeus kembali sibuk. Kapal-kapal kontainer bersandar. Gudang-gudang yang dulu sepi kembali terisi. Arus barang bergerak lagi, tidak sempurna, tetapi cukup untuk membuktikan bahwa ekonomi nyata tidak selalu mati ketika layar Bloomberg berwarna merah. Wisatawan kembali datang. Restoran kembali penuh. Hotel-hotel yang dulu nyaris dijual sebagai barang sisa kini memiliki daftar tunggu. Gedung-gedung yang pernah kosong mulai disewa kembali. Harga aset perlahan pulih.

B tidak pernah menyebutnya keberuntungan. Keberuntungan adalah nama yang sering diberikan orang kepada disiplin yang tidak mereka lihat. Di atas kertas, nilai investasi B berlipat ganda. Tetapi angka itu hanya hasil akhir dari sesuatu yang lebih panjang: kesabaran, struktur, negosiasi keras, membaca hukum, memahami kreditur, memperbaiki operator, dan menunggu ketika orang lain terlalu sibuk mencari jalan keluar.

Suatu malam di Manhattan, team shadow berkumpul kembali. Mereka tidak bertemu sebagai orang-orang yang merayakan kemenangan. Mereka bertemu sebagai orang-orang yang pernah berjalan bersama melewati kabut ketika hampir semua orang hanya melihat kehancuran.

Victor datang dari Moskow. Elena dari Zurich. Daniel dari Singapura. Xiaulin dari Hong Kong. Awi hadir melalui sambungan aman dari Taipei, karena baginya pasar repo tidak mengenal jam makan malam. B duduk di ujung meja sebuah ruang privat di restoran tua dekat Midtown. Di luar jendela, New York menyala seperti mesin yang tidak pernah benar-benar tidur. Lampu gedung, taksi kuning, suara sirene jauh, dan langkah manusia yang tergesa-gesa menjadi musik latar kota yang selalu percaya bahwa besok bisa dibeli hari ini.

Victor membuka sebotol anggur tua. “Untuk Yunani,” katanya.

Elena mengangkat gelas. “Untuk pasar yang terlalu cepat lupa.”

Daniel tersenyum. “Dan untuk orang-orang yang menjual hotel kepada kita dengan harga tanah kosong.”

Xiaulin tidak ikut tertawa. Ia menatap B.

“B,” katanya, “jadi apa pelajaran Yunani?”

Semua orang diam. B memutar gelas anggurnya perlahan. Cahaya lampu memantul pada permukaan merah tua di dalam gelas itu.

“Lihatlah lebih dalam daripada berita,” katanya.

Victor mengangkat alis. “Hanya itu?”

B tersenyum tipis. “Kalau hanya itu, kalian tidak perlu delapan tahun untuk belajar.”

Elena menyandarkan punggungnya ke kursi. “Lalu?”

B menyesap anggurnya. “Krisis terbesar bukan terjadi ketika utang terlalu tinggi.”

Xiaulin menatapnya. “Lalu kapan?”

“Ketika kepercayaan terlalu rendah.”

Ruangan itu menjadi sunyi. Karena semua orang di meja itu tahu, kalimat itu bukan sekadar teori. Mereka pernah melihatnya di layar, di jalan, di neraca bank, di wajah pemilik hotel yang hendak kehilangan hidupnya, dan di tangan rakyat yang dipaksa membayar kesalahan yang tidak seluruhnya mereka buat.

Kepercayaan adalah mata uang pertama dalam sistem keuangan. Uang kertas hanya lambangnya. Obligasi hanya kontraknya. Peringkat kredit hanya pendapat. Tetapi tanpa kepercayaan, semuanya berubah menjadi kertas yang menunggu api.

B meletakkan gelasnya. “Yunani mengajarkan kita bahwa harga bisa jatuh lebih cepat daripada nilai. Tetapi nilai hanya berguna bagi orang yang punya waktu, struktur, dan keberanian untuk menunggu.”

Daniel mengangguk. “Banyak orang mengira kita membeli karena berani.”

“Kita membeli karena kita menghitung,” jawab B. “Keberanian tanpa perhitungan hanya cara lain untuk bunuh diri.”

Victor tertawa pelan. “Itu kalimat yang tidak cocok untuk iklan fund.”

“Karena saya tidak menjual mimpi kepada investor ritel,” kata B.

Elena tersenyum. “Dan apa yang kita beli sebenarnya di Yunani? Hotel? Gudang? Properti?”

B melihat mereka satu per satu. “Kita membeli kesalahan pasar.”

Xiaulin menunduk, mencatat. “Kesalahan apa?”

“Pasar menyamakan negara dengan semua asetnya. Pasar menyamakan berita buruk dengan nilai nol. Pasar menyamakan kepanikan pemilik dengan kematian aset. Dan pasar lupa bahwa manusia tetap membutuhkan pelabuhan, tempat tidur, makanan, perjalanan, dan pekerjaan setelah demonstrasi selesai.”

Awi terdengar dari layar. “Jadi krisis menciptakan salah harga karena emosi bergerak lebih cepat daripada analisis.”

“Benar,” kata B. “Dan tugas kita bukan melawan dunia hanya agar terlihat berbeda. Tugas kita adalah mencari titik ketika dunia salah menilai.”

Di luar restoran, salju tipis mulai turun. Manhattan tampak lebih lembut dari biasanya. Tetapi di dalam ruangan itu, pembicaraan tetap tajam. Xiaulin membuka catatan lama dari 2012. Foto Pelabuhan Piraeus muncul di layar. Gudang tua. Hotel kusam. Jalan sepi. Pemilik aset yang lelah. Laporan bank lokal yang berdarah.

“Waktu itu semua orang ingin keluar,” katanya.

B mengangguk.

“Dan kita baru masuk.”

“Apakah kamu tidak takut salah?”

“Selalu takut.”

Jawaban itu membuat semua orang menatapnya. B tidak pernah suka berpura-pura kebal. Orang yang tidak merasa takut di pasar biasanya hanya belum memahami ukuran risikonya.

“Takut itu penting,” lanjut B. “Takut membuat kita memeriksa ulang dokumen. Takut membuat kita bertanya kepada pengacara. Takut membuat kita menghitung arus kas terburuk. Takut membuat kita tidak sombong.”

Elena menatapnya lama. “Lalu apa bedanya takut dengan panik?”

“Takut masih bisa berpikir. Panik hanya ingin selamat.” Kalimat itu membuat ruangan kembali diam.

B lalu berdiri dan berjalan ke jendela. Dari lantai tinggi, ia melihat Manhattan seperti jaringan cahaya yang tidak pernah putus. Uang bergerak di kota itu tanpa suara: melalui layar, kabel, kontrak, bank kustodian, meja repo, hedge fund, perusahaan asuransi, dana pensiun, dan rekening orang-orang yang tidak pernah saling mengenal.

Dunia selalu berubah. Negara datang dan pergi. Pemerintah naik dan jatuh. Krisis muncul dan menghilang. Nama instrumen berganti. Bahasa keuangan semakin rumit. Tetapi satu hal tidak pernah berubah. Manusia tetap takut ketika harga jatuh. Manusia tetap serakah ketika harga naik. Dan pasar selalu menjadi cermin dari dua emosi itu.

B kembali ke meja. “Harga ditentukan oleh emosi,” katanya. “Nilai ditentukan oleh kenyataan.”

Xiaulin menatapnya. “Dan kekayaan lahir dari kemampuan membedakan keduanya.”

“Bukan hanya kekayaan,” jawab B. “Keselamatan juga.”

Ia mengambil kertas kecil dari saku jasnya. Kertas itu sudah tua, dilipat berkali-kali. Xiaulin mengenalinya. Catatan pertama dari London, Januari 2010. Musik mulai berhenti.

B meletakkan kertas itu di meja. “Ketika musik berhenti, sebagian orang baru sadar bahwa mereka tidak pernah mendengar lagunya. Mereka hanya mengikuti gerakan orang lain.”

Victor mengangkat gelas. “Dan kita?”

B tersenyum. “Kita mendengar jedanya.”

Mereka semua mengangkat gelas.

Bukan untuk merayakan krisis. Bukan untuk merayakan penderitaan Yunani. Bukan untuk menertawakan orang yang menjual karena terpaksa. Mereka mengangkat gelas untuk satu pelajaran yang mahal: Di pasar, tidak cukup menjadi pintar. Tidak cukup menjadi berani. Tidak cukup pula memiliki uang. Seseorang harus mampu menunggu sampai dunia salah membaca kenyataan. Dan ketika dunia menjual karena takut, ia harus tahu apakah yang dijual itu benar-benar mati, atau hanya sedang tertutup abu.

Malam itu, New York tetap menyala. Uang terus bergerak. Pasar terus bernapas. Dunia terus mencari alasan baru untuk panik, lalu alasan baru untuk serakah. B menatap layar kecil di ponselnya. Ada peringatan baru dari terminal. Italia. Portugal. Turki. Argentina. Indonesia. Ia tersenyum tipis. Krisis tidak pernah benar-benar selesai. Ia hanya pindah alamat.

Safehouse Jakarta.

2026, Juni.

Daniel dari Singapore datang ke Safehouse Jakarta. “ B, apa pendapat kamu soal sentiment negative sebagian masyarakat Indonesia terhadap Singapore atas jatuhnya kurs dan IHSG.? Tanya Daniel. B hanya diam seraya berdiri ke arah jendela kaca lebar. Metanap ke jalanan yang mulai bercahaya oleh lampu kota.

“ Saya udah tua. Kamu masih muda, belum 50 tahun. Saya rekrut kamu sebagai team Shadow saat usia 30 tahun” ” Kata B. ” Coba kamu jawab sendiri dengan jujur. ” Sambung B seraya duduk dengan tersenyum pada Daniel.

“ Saya tidak ingin terjebak dalam narasi bahwa pelemahan rupiah dan tekanan terhadap IHSG semata-mata terjadi karena adanya kekuatan asing yang ingin menjatuhkan presiden.” Kata Daniel mulai bicara” Narasi semacam itu terlalu sederhana untuk menjelaskan perilaku pasar keuangan yang kompleks. Apalagi jika pelemahan kurs, penurunan indeks saham, perubahan outlook lembaga pemeringkat, atau keputusan penyedia indeks global seperti MSCI langsung dikaitkan dengan agenda politik tersembunyi.

Dalam pasar keuangan, yang bekerja bukan terutama prasangka, melainkan penilaian risiko. Investor tidak selalu benar. Lembaga pemeringkat juga tidak selalu sempurna. MSCI, FTSE Russell, S&P, Fitch, dan Moody’s juga bukan institusi tanpa kepentingan. Namun mereka berfungsi sebagai bagian dari infrastruktur informasi global yang dipakai investor untuk menilai risiko, likuiditas, tata kelola, transparansi, dan kualitas kebijakan suatu negara atau pasar modal.

Indonesia adalah negara net debtor. Artinya, sebagian kebutuhan pembiayaan ekonomi dan fiskal masih bergantung pada kreditor dan investor eksternal. Dalam posisi seperti itu, persepsi investor global menjadi penting. Tidak semua pemegang obligasi, fund manager, dana pensiun, asuransi, atau manajer ETF memiliki kemampuan untuk menganalisis seluruh detail ekonomi makro Indonesia secara mandiri. Mereka bergantung pada indikator, laporan, metodologi, dan sinyal dari lembaga pemeringkat maupun penyedia indeks global.

Karena itu, ketika lembaga pemeringkat mengubah outlook Indonesia menjadi negatif, sikap tersebut tidak perlu langsung dibaca sebagai serangan politik. Lebih tepat jika dibaca sebagai sinyal bahwa risiko kebijakan, fiskal, dan institusional mulai dihitung ulang oleh pasar. Moody’s, Fitch, dan S&P bekerja untuk memberi kerangka penilaian risiko bagi investor obligasi. Mereka menilai kemampuan dan kemauan suatu negara membayar utang, stabilitas makro, kualitas fiskal, efektivitas kebijakan, dan kredibilitas institusi.

Penilaian mereka bisa diperdebatkan. Pemerintah tentu berhak membantah dengan data. Tetapi pasar juga berhak mempercayai atau meragukan bantahan tersebut. Dalam pasar obligasi, yang menentukan bukan hanya apa yang dikatakan pemerintah, tetapi apakah investor percaya bahwa kebijakan tersebut konsisten, dapat dibiayai, dan tidak menciptakan risiko baru.

Hal yang sama berlaku untuk MSCI. MSCI bukan lembaga politik. Ia adalah penyedia indeks dan data pasar global. Bisnisnya hidup dari kepercayaan anggota, manajer investasi, ETF, dan institusi keuangan yang memakai indeksnya sebagai acuan alokasi portofolio. Karena itu, MSCI harus menjaga standar investability, free float, likuiditas, transparansi kepemilikan, dan governance emiten. Jika saham berkapitalisasi besar tetapi free float rendah, kepemilikan terkonsentrasi, likuiditas tidak dalam, atau transparansi beneficial ownership lemah, maka kualitas indeks ikut dipertanyakan.

Dalam konteks ini, keputusan MSCI menghapus sejumlah emiten Indonesia dari indeks global tidak perlu dipahami sebagai bentuk permusuhan terhadap Indonesia. Keputusan itu lebih tepat dibaca sebagai koreksi terhadap kualitas pasar. Untuk apa suatu indeks terlihat tinggi jika likuiditasnya tidak dapat diandalkan? Untuk apa kapitalisasi pasar besar jika sebagian saham sulit diperdagangkan secara wajar? Untuk apa bobot indeks dipertahankan jika investor pasif tidak dapat masuk dan keluar tanpa distorsi harga yang besar?

Pasar modal yang sehat tidak hanya membutuhkan kenaikan indeks. Ia membutuhkan kedalaman likuiditas, kualitas emiten, transparansi pemegang saham, perlindungan investor minoritas, dan mekanisme harga yang kredibel. Tanpa itu, pasar saham mudah berubah menjadi arena saham gorengan: harga naik tinggi, tetapi tidak ditopang oleh likuiditas riil dan tata kelola yang kuat.

Karena itu, sikap pasar tidak dapat disebut sekadar sentimen emosional. Pasar memang bisa berlebihan dalam jangka pendek, tetapi dasar reaksinya sering kali rasional: data hari ini dan ekspektasi masa depan. Data saat ini mungkin masih menunjukkan sebagian fundamental Indonesia cukup kuat, seperti pertumbuhan ekonomi yang relatif stabil, inflasi yang masih dalam rentang sasaran, dan rasio utang pemerintah terhadap PDB yang secara headline masih terkendali. Namun pasar tidak hanya membaca data yang sudah terjadi. Pasar membaca arah kebijakan yang akan menentukan risiko ke depan.

Di sinilah muncul persoalan persepsi. Beberapa kebijakan ekonomi pemerintah menimbulkan pertanyaan di mata investor. Pembentukan Danantara, misalnya, dapat dipahami sebagai upaya memperkuat pengelolaan aset negara dan mendukung investasi strategis. Namun dari perspektif pasar, muncul pertanyaan mengenai potensi kewajiban kontinjensi, utang off-balance-sheet, governance, dan hubungan antara negara, BUMN, dan pembiayaan proyek. Program-program besar seperti Makan Bergizi Gratis, koperasi desa, rumah murah, dan ekspansi belanja sosial dapat dipahami sebagai agenda pembangunan. Tetapi investor tetap akan bertanya, berapa biayanya, dari mana sumber pendanaannya, berapa multiplier ekonominya, dan apakah program tersebut memperkuat atau justru mempersempit ruang fiskal?

Demikian pula wacana atau kebijakan yang dinilai berpotensi memengaruhi independensi Bank Indonesia akan selalu menjadi isu sensitif. Bank sentral adalah jangkar kredibilitas moneter. Jika pasar melihat bank sentral terlalu dekat dengan kebutuhan pembiayaan fiskal, atau terlalu dibebani mandat di luar stabilitas moneter dan sistem keuangan, maka persepsi risiko akan naik. Ini bukan karena investor tidak suka kepada pemerintah, melainkan karena mereka menghitung kemungkinan fiscal dominance: keadaan ketika kebijakan moneter tidak lagi sepenuhnya bebas menjaga stabilitas harga dan kurs karena harus ikut mengakomodasi kebutuhan fiskal.

Beberapa indikator pasar menunjukkan bahwa kepercayaan mulai menjadi lebih mahal. Lelang SBN tetap berjalan dan masih menarik penawaran, tetapi bid-to-cover ratio dan kualitas permintaan perlu dicermati. Yang penting bukan hanya apakah lelang terserap, melainkan pada yield berapa investor bersedia membeli. Jika investor tetap membeli tetapi meminta imbal hasil lebih tinggi, itu berarti risk premium naik. Pemerintah masih punya akses pasar, tetapi akses tersebut tidak lagi semurah sebelumnya.

Di sisi lain, meningkatnya peran Bank Indonesia sebagai pembeli atau penyangga SBN perlu dibaca hati-hati. Dalam kondisi pasar tertekan, pembelian SBN oleh bank sentral dapat dibenarkan untuk menjaga stabilitas likuiditas dan mencegah dislokasi pasar. Namun jika porsi bank sentral sebagai penyerap SBN terus membesar, investor akan mulai bertanya apakah pasar obligasi masih dibiayai oleh permintaan riil investor, atau semakin bergantung pada neraca bank sentral. Pertanyaan itu penting karena menyangkut batas antara stabilisasi pasar dan pembiayaan fiskal tidak langsung.

Stabilitas kurs juga perlu dibaca secara jernih. Rupiah dapat menguat karena intervensi BI, kenaikan suku bunga, masuknya dana jangka pendek ke instrumen moneter, atau short covering. Semua itu sah sebagai bagian dari operasi stabilisasi. Tetapi penguatan kurs yang sehat seharusnya juga ditopang oleh faktor fundamental: neraca transaksi berjalan yang kuat, ekspor bernilai tambah, arus investasi langsung, cadangan devisa yang meningkat, serta kredibilitas fiskal. Jika kurs stabil terutama karena intervensi, maka stabilitas tersebut tetap memiliki biaya.

Hal yang sama berlaku terhadap IHSG. Kenaikan indeks setelah periode kejatuhan tidak selalu berarti pemulihan fundamental. Rebound dapat terjadi karena technical recovery, buyback saham, bargain hunting, short covering, atau rotasi sementara ke saham-saham likuid. Buyback dapat membantu menahan penurunan harga dan memberi sinyal kepercayaan manajemen. Namun buyback bukan substitusi bagi kualitas laba, free float yang memadai, governance yang baik, dan kepercayaan investor asing. Jika indeks naik karena intervensi teknikal tetapi masalah struktural pasar tidak diperbaiki, maka kenaikan tersebut rapuh.

Dengan demikian, masalah utamanya bukan apakah asing ingin menjatuhkan pemerintah. Masalah utamanya adalah apakah kebijakan pemerintah cukup jelas, konsisten, dan kredibel untuk meyakinkan pemilik modal bahwa risiko Indonesia layak dihargai lebih rendah. Pasar tidak harus mencintai pemerintah. Pasar hanya perlu percaya bahwa kebijakan dapat diprediksi dan risiko dapat dihitung.

Jika Indonesia tidak memiliki utang luar negeri besar, tidak membutuhkan investor asing untuk menjaga neraca pembayaran, tidak perlu menerbitkan obligasi global, dan tidak membutuhkan status emerging market untuk menarik dana portofolio, maka pemerintah tentu memiliki ruang lebih luas untuk mengatur kebijakan fiskal dan pasar sesuai preferensi politik domestik. Tetapi realitasnya tidak demikian. Indonesia masih membutuhkan pembiayaan eksternal, masih membutuhkan kepercayaan investor, masih membutuhkan arus modal untuk menopang neraca pembayaran, dan masih harus menjaga akses ke pasar obligasi global.

Dalam situasi seperti itu, standar internasional tidak bisa diabaikan begitu saja. Pemerintah boleh berbicara tentang kedaulatan ekonomi, hilirisasi, kedaulatan SDA, dan prioritas nasional. Semua itu sah. Namun kedaulatan ekonomi tidak boleh dipakai sebagai alasan untuk mengabaikan disiplin fiskal, transparansi kebijakan, tata kelola pasar modal, dan independensi bank sentral. Kedaulatan yang kuat justru membutuhkan kredibilitas. Negara yang kredibel memiliki ruang kebijakan lebih luas karena pasar percaya bahwa pemerintahnya bertanggung jawab.

Sebaliknya, kebijakan yang ambigu akan selalu mahal. Jika pemerintah ingin rupiah kuat tetapi fiskal ekspansif, pasar akan meminta premi risiko. Jika pemerintah ingin yield SBN turun tetapi belanja tidak dikendalikan, investor akan meminta bunga lebih tinggi. Jika pemerintah ingin IHSG naik tetapi free float dan governance lemah, penyedia indeks global akan menurunkan bobot atau mengeluarkan emiten. Jika pemerintah ingin BI menjaga kurs tetapi juga memberi sinyal intervensi terhadap mandat bank sentral, pasar akan meragukan independensi moneter.

Karena itu, narasi bahwa tekanan pasar semata-mata akibat asing ingin menjatuhkan presiden sebaiknya ditinggalkan. Narasi seperti itu tidak membantu publik memahami risiko ekonomi secara benar. Ia hanya memindahkan perhatian dari masalah substantif ke musuh imajiner. Padahal yang harus diperbaiki adalah hal-hal konkret: disiplin fiskal, kualitas belanja, transparansi Danantara, pengelolaan utang BUMN, struktur free float emiten, kedalaman pasar modal, kredibilitas BI, dan konsistensi regulasi.

Pasar tidak selalu benar. Tetapi pasar selalu punya hak untuk menilai. Investor tidak berkewajiban percaya pada narasi politik. Mereka hanya berkewajiban menjaga uang yang mereka kelola. Jika mereka melihat risiko meningkat, mereka akan meminta yield lebih tinggi, mengurangi eksposur, memperpendek tenor, atau keluar dari aset yang likuiditasnya diragukan. Itu bukan pengkhianatan. Itu mekanisme pasar.

Maka, tantangan Indonesia bukan melawan lembaga rating atau MSCI dengan retorika. Tantangan Indonesia adalah membuktikan bahwa kebijakan fiskal dan moneter tetap kredibel. Pemerintah harus menunjukkan bahwa program besar punya pembiayaan jelas, utang digunakan secara produktif, bank sentral tetap independen, pasar modal dibersihkan dari struktur kepemilikan yang tidak transparan, dan setiap kebijakan strategis memiliki dasar ekonomi yang dapat diuji.

Kepercayaan tidak bisa dipaksa. Ia harus dibangun. Dalam pasar keuangan, kepercayaan dibangun oleh data, konsistensi, tata kelola, dan kemampuan negara menepati janji fiskalnya tanpa merusak stabilitas moneter. Selama Indonesia masih membutuhkan dana asing dan akses pasar global, maka standar global harus dihormati. Bukan karena asing harus selalu diikuti, tetapi karena biaya mengabaikannya terlalu mahal.

Kedaulatan ekonomi bukan berarti bebas dari disiplin. Kedaulatan ekonomi berarti mampu menjalankan agenda nasional tanpa kehilangan kepercayaan pasar, tanpa merusak neraca pembayaran, tanpa membebani bank sentral, dan tanpa membuat investor meragukan masa depan fiskal negara. “

B hanya tersenyum dan berkata “ Tetap disiplin kepada akal sehat. Focus kepada diri sendiri. “

Daniel mengangguk.

fiction only

Tinggalkan komentar