“ Pak Ale “ Seru Lina “ Kita kan dulu eksportir minyak sebelum jadi net importir minyak. Mengapa kilang kita terbatas dan downstream petrokimia terbatas? Padahal konsumsi domestic untuk BBM maupun petrokimia sangat besar, yang semakin lama semakin besar ketergantungan kepada impor. Mengapa? Tanya Lina.

Pertanyaan seperti ini sejak dulu tidak pernah mendapatkan jawaban yang jujur. Masalahnya bukan semata karena keterbatasan dana. Akar persoalannya adalah ketidakmampuan kita menguasai teknologi pengolahan. Bahkan ketika kita memberikan hak konsesi kepada pihak asing untuk mengelola minyak dan gas, mereka tetap tidak mentransfer teknologi inti tersebut. Karena itu, Soekarno pernah menyampaikan pandangan tegas: lebih baik sumber daya alam migas tidak diolah jika bangsa ini belum menguasai teknologinya.

Pada era Soeharto, Indonesia memang mulai membangun kilang. Namun orientasinya lebih kepada penyediaan bahan bakar untuk pembangkit listrik, dengan pembiayaan yang sebagian besar berasal dari pinjaman lunak luar negeri, khususnya dari Amerika Serikat. Teknologi yang diperoleh pun terbatas pada pembangunan kilang BBM.

Secara bisnis, model ini tidak feasible, karena nilai tambah terbesar justru berada pada downstream, yaitu pengolahan lanjutan seperti nafta untuk industri petrokimia. Akibatnya, ekspansi kilang yang terintegrasi dengan petrokimia tidak berkembang signifikan, bahkan cenderung terhenti sejak era reformasi. Baru pada era Jokowi terdapat upaya penambahan kapasitas kilang, namun tetap berfokus pada BBM. Walaupun beberapa desain mulai diarahkan ke integrasi petrokimia, skalanya masih terbatas sehingga belum sepenuhnya layak secara ekonomi.

Penyebab utamanya tetap sama yaitu teknologi petrokimia—yang mencakup proses, katalis, dan know-how—merupakan aset bernilai tinggi yang dilindungi oleh paten, rahasia dagang, dan trade secrets. Bagi pemilik teknologi, ini bukan sekadar alat produksi, tetapi model bisnis yang menghasilkan pendapatan berulang melalui lisensi, pasokan katalis, dan jasa teknis.

Jika teknologi tersebut ditransfer secara penuh, maka sumber rente akan hilang dan negara penerima berpotensi menjadi pesaing baru. Karena itu, transfer teknologi selalu dibatasi. Negara dan perusahaan pemilik teknologi menjaga posisi mereka dengan mempertahankan standar proses, kualitas produk, serta kendali dalam rantai nilai global.

Pengalaman global saya dalam rantai pasok menunjukkan bahwa reverse engineering dan difusi teknologi dapat terjadi sangat cepat setelah instalasi. Ketika core know-how—seperti desain reaktor atau formulasi katalis—terbuka, hampir tidak mungkin untuk dikendalikan kembali. Oleh sebab itu, perjanjian teknologi biasanya dirancang dengan pembatasan ketat, seperti penggunaan black box units, limited disclosure, dan larangan sub-licensing.

Dalam praktiknya, proyek petrokimia memiliki struktur yang jelas, yaitu kontraktor EPC membangun fasilitas, sementara licensor hanya memberikan paket proses dalam ruang lingkup terbatas. Pendapatan jangka panjang mereka berasal dari pasokan katalis dan jasa revamp. Artinya, teknologi memang ditransfer, tetapi hanya sebatas kebutuhan operasional,bukan untuk memungkinkan kemandirian atau replikasi.

Selain faktor bisnis, terdapat pula dimensi regulasi dan geopolitik. Beberapa teknologi masuk dalam kategori pengawasan ekspor (dual-use) dan berkaitan dengan kebijakan industri negara asal. Dari sisi licensor, risiko juga dipertimbangkan, seperti kepastian hukum, perlindungan hak kekayaan intelektual, kualitas sumber daya manusia, serta stabilitas kebijakan di negara penerima. Jika dinilai berisiko, maka ruang lingkup transfer akan semakin dibatasi.

Di sisi lain, kegagalan proses—baik berupa kecelakaan maupun produk yang tidak memenuhi spesifikasi—dapat merusak reputasi global pemilik teknologi. Oleh karena itu, pembatasan transfer juga berfungsi menjaga standar operasional dan mengurangi risiko tanggung jawab (liability).

Pada akhirnya, perlu dipahami bahwa nilai teknologi tidak hanya terletak pada rumus proses, tetapi juga pada pengalaman operasional, data performa jangka panjang, serta jaringan pemasok dan pelanggan. Semua itu tidak dapat dipindahkan secara cepat tanpa ekosistem yang mendukung.

Bukan hanya Indonesia yang kaya SDA migas namun tergantung tekhnologi dari Asing, yang sehingga sulit disebut mandiri dalam hal energi. Misal negara dikawasan teluk atau Timur tengah, seperti Arab, UEA, Irak, Oman, juga Nigeria, Venezuela. Walau mereka dikenal sebagai Feedstock Advantage yang murah. Namun semua kilang yang ada di negara mereka dibangun atas kemitraan dengan AS dan Eropa. Sampai kini mereka belum sepenuhnya mampu develop teknologi sendiri. Kecuali Iran, yang memang karena diembargo, mereka terpaksa kembangkan sendiri tekhnologi dan berhasil.

Siapa saja pemain utama dalam hal teknologi ini? Amerika Serikat. Dia Dominan di Core Technology seperti steam cracking (olefin: ethylene, propylene), polymer technology (PE, PP) dan catalyst & process optimization. Contoh ExxonMobil, itu jagonya di teknologi olefin & polymer. Dow hebat dalam material science & polymer. Lummus Technology hebat dalam process licensing (ethylene, polypropylene) dan Honeywell UOP kampiun dalam budang refining & petrochemical process. AS memang terdepan dalam hal R&D, catalyst, dan process design.

Eropa kuat dalamn tekhnologi engineering & specialty Process. Mereka unggul dalam desain pabrik, specialty chemicals dan proses hilir kompleks, Contoh, BASF (Jerman) menguasai integrated chemical technology. Linde punya tekhnologi untuk gas processing & petrochemical engineering. Technip Energies kuat di EPC & process technology. Untuk catalyst ada Clariant. Eropa unggul di process integration & high-end chemical engineering

Jepang juga kuasai dalam bidang Precision & Efficiency Technology. Jepang fokus pada efisiensi energi, teknologi proses presisi tinggi dan material khusus. Contoh, Mitsubishi Chemical Group, Sumitomo Chemical. Tosoh. Jepang unggul di high-quality specialty & process efficiency

Sejak awal tahun 2000-an, China mulai secara sistematis membangun kemandirian teknologi di sektor hilir minyak (downstream). Saat ini, China menunjukkan keunggulan dalam aspek fast catch-up dan skala industri. Perusahaan seperti Sinopec dan CNPC menjadi tulang punggung pengembangan tersebut. Melalui pembangunan fasilitas berskala besar yang terintegrasi antara kilang (refinery) dan petrokimia, China berhasil mempercepat penguasaan teknologi proses. Pendekatan berbasis skala ini memperkuat posisi mereka menuju kemandirian teknologi.

Sementara itu, Korea Selatan dikenal unggul dalam aspek commercial excellence. Perusahaan seperti LG Chem dan Lotte Chemical menunjukkan kekuatan dalam efisiensi operasional, skala produksi komersial, serta pengembangan produk hilir berbasis plastik dan kimia. Meski demikian, dalam hal teknologi inti seperti katalis, Korea Selatan juga masih bergantung pada pemasok dari negara maju, khususnya dari Amerika Serikat. Hal ini menunjukkan bahwa bahkan negara dengan industri maju sekalipun masih menghadapi batasan dalam penguasaan teknologi kritis.

Kemandirian tekhnologi.

Selama beberapa dekade, Iran hidup di bawah tekanan sanksi internasional. Kondisi ini justru memaksa mereka untuk membangun kapasitas domestik. Dalam sektor downstream, Iran berhasil mengembangkan jaringan kilang dan fasilitas petrokimia yang cukup luas. Mereka mampu memproduksi berbagai jenis bahan bakar seperti bensin, diesel, dan LPG, serta menjalankan operasi kilang tanpa ketergantungan penuh pada teknologi Barat.

Lebih jauh lagi, sektor petrokimia menjadi salah satu tulang punggung ekonomi Iran. Produksi produk seperti metanol, urea, dan olefin dasar terus meningkat dan menjadi sumber devisa penting. Dalam konteks ini, Iran menunjukkan bahwa kemandirian operasional dapat dicapai melalui tekanan dan keterbatasan.

Agar Indonesia minimal bisa mendekati level Iran dalam kemandirian teknologi downstream migas, prosesnya harus bertahap, disiplin dengan tegas menolak rente impor dan berbasis ekosistem, bukan sekadar membangun kilang. Iran bisa bertahan karena puluhan tahun sanksi memaksa mereka membangun kemampuan domestik. Bahkan sektor petrokimia dan fuel Iran tetap mampu ekspor meski terkena sanksi berat.

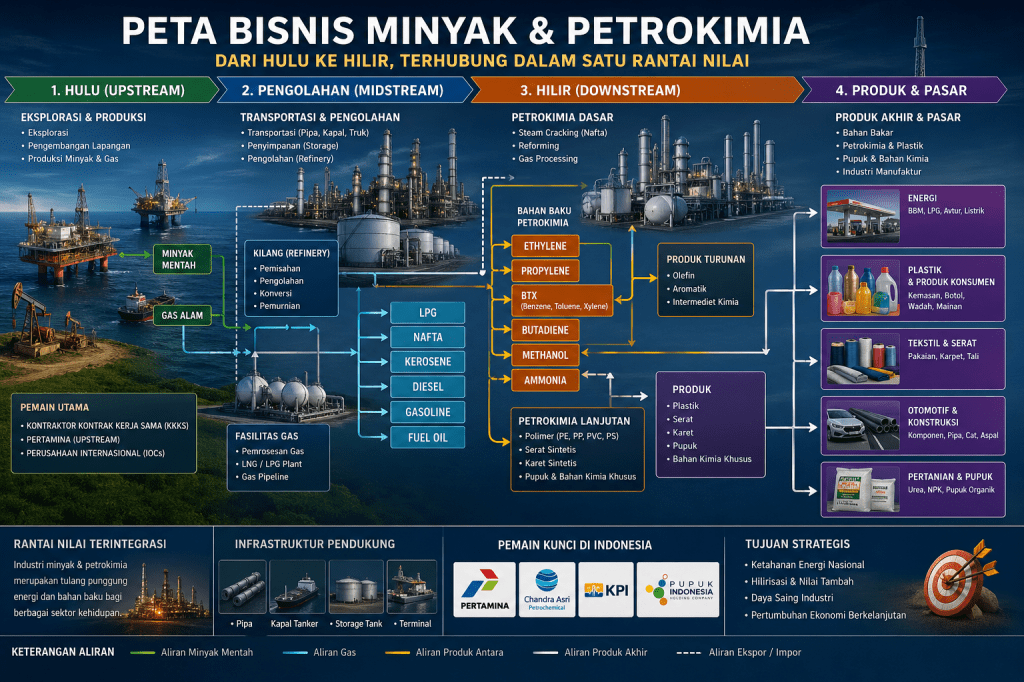

Indonesia berbeda, kapasitas kilang masih terbatas dibanding konsumsi, sehingga ketergantungan pada impor produk olahan tetap besar. Data APEC menyebut kapasitas kilang Indonesia relatif stagnan lama, sekitar 1,176 juta bph pada 2000–2022 dan naik menjadi sekitar 1,276 juta bph pada 2024, sementara konsumsi minyak jauh lebih besar dan terus naik.

Sebenarnya Indonesia sudah menguasai operasi kilang dan petrokimia dasar. Mulai dari penguasaan refinery, hydrotreating, reforming, cracking, olefin dasar, aromatik, methanol, ammonia, urea, dan polymer basic. Dalam pembangunan kilang tambahan yang baru di Balikpapan, ada klausul technology absorption, bukan hanya EPC. Artinya insinyur Indonesia ikut dalam desain, commissioning, operasi, troubleshooting, turnaround, dan revamp.

Jadi untuk kedepan, Indonesia harus bangun pusat katalis nasional. Inilah jantung kemandirian. Iran mengklaim telah mencapai kemajuan besar dalam petrokimia dan pengelolaan kapasitas domestik, termasuk narasi kemandirian industry. Indonesia harus mulai dari katalis refinery dan petrokimia dasar, lalu naik ke high-end catalyst. Caranya? bentuk konsorsium wajib meliputi, Pertamina–KPI, Chandra Asri, Pupuk Indonesia, kampus teknik kimia, BRIN, dan industri mesin. Chandra Asri sudah menjadi pemain kimia besar di Asia Tenggara, sementara KPI juga mulai mendapat pengakuan regional di sektor hilir. Tapi semua ini harus disatukan dalam agenda nasional, bukan berjalan sendiri-sendiri.

Gunakan pasar domestik sebagai learning platform. Indonesia punya demand besar untuk BBM, plastik, pupuk, kemasan, tekstil, otomotif, dan konstruksi. Pasar sebesar ini harus dipakai sebagai tempat belajar industri, bukan hanya pasar impor. Negara harus berani membuat aturan bila perlu batalkan ART dengan AS. Bahwa setiap lisensi teknologi asing wajib disertai joint R&D, local engineering content, data operasi, dan hak revamp bertahap. Tanpa itu, transfer teknologi hanya menjadi slogan.

Indonesia bisa menyamai Iran, tetapi bukan dengan retorika hilirisasi. Jalannya adalah membangun kemampuan sendiri dari operasi, data, katalis, SDM, dan ekosistem industri. Dalam downstream migas, kemandirian bukan berarti tidak memakai teknologi asing. Kemandirian berarti, kita bisa mengoperasikan, memperbaiki, mengembangkan, dan akhirnya menciptakan versi kita sendiri.

Penutup

Selama satu dekade terakhir, Indonesia membanggakan kebijakan hilirisasi mineral, khususnya nikel, yang berhasil menempatkan kita sebagai pemain penting di pasar global. Namun, ada aspek yang sering luput dari perhatian. Sebagian besar teknologi smelter yang digunakan di Indonesia bukanlah teknologi terbaru, melainkan berbasis proses yang telah berkembang sejak dekade 1960-an, seperti pyrometallurgy konvensional. Artinya, aktivitas hilirisasi yang terjadi saat ini masih berada pada tahap produk antara (intermediate products), bukan pengolahan end-to-end dengan nilai tambah tinggi.

Dalam praktiknya, investasi asing—terutama dari China—lebih berfokus pada pembangunan kapasitas produksi untuk memenuhi kebutuhan rantai pasok global mereka. Tahapan pengolahan yang lebih kompleks, bernilai tinggi, dan berbasis teknologi canggih tetap dilakukan di luar negeri, khususnya di China. Hal ini membatasi peluang terjadinya transfer teknologi secara mendalam di dalam negeri.

Contoh tersebut menunjukkan bahwa hilirisasi yang berlangsung di Indonesia masih bersifat parsial. Meskipun kapasitas produksi meningkat dan posisi dalam rantai pasok global semakin kuat, penguasaan terhadap teknologi inti yang menentukan nilai tambah tertinggi masih terbatas.

Kondisi serupa juga terjadi pada sektor alumina. Indonesia memiliki cadangan bauksit yang besar, namun sebagian kebutuhan alumina masih dipenuhi melalui impor, terutama dari Australia. Hal ini menunjukkan bahwa pengolahan belum sepenuhnya terintegrasi hingga ke tahap bernilai tambah tinggi. Fenomena yang sama juga terlihat pada sektor migas. Meskipun memiliki sumber daya yang signifikan, Indonesia masih bergantung pada impor untuk produk olahan tertentu, yang mencerminkan keterbatasan dalam kapasitas dan penguasaan teknologi pengolahan domestik.

Mengapa hal ini terjadi? Salah satu faktornya adalah keterbatasan dalam pemahaman dan penguasaan teknologi, yang pada akhirnya memengaruhi posisi tawar Indonesia sebagai pemilik sumber daya. Tanpa penguasaan teknologi, negara cenderung berada pada posisi sebagai penyedia bahan baku dan lokasi produksi, bukan sebagai pengendali rantai nilai. Bagi Indonesia, kuncinya bukan menunggu “transfer penuh”, tetapi membangun kemampuan lewat R&D. Sejak merdeka sampai sekarang kita tidak berubah. Terlalu manja…

Tinggalkan komentar