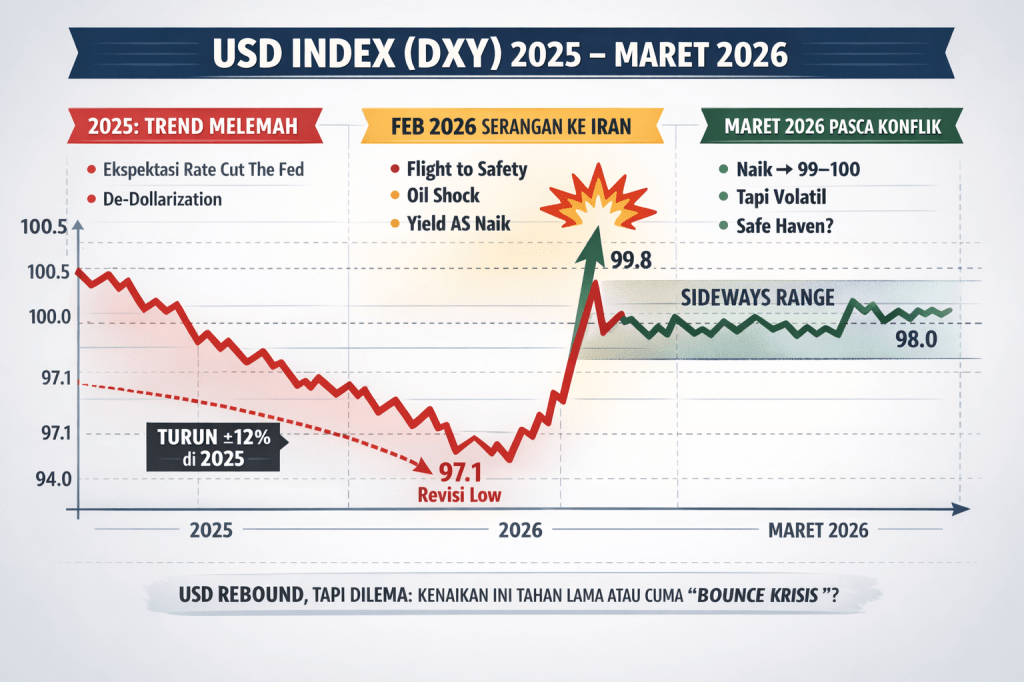

Awal 2025 memberi sinyal penting: Dollar Index (DXY) melemah sekitar 12%. Ini bukan sekadar koreksi teknikal, tetapi indikasi pergeseran arus modal global. Kapital mulai keluar dari dolar menuju aset alternatif seperti emas, yuan, dan komoditas—mencerminkan diversifikasi sekaligus arah menuju sistem yang lebih multipolar. Pasar sempat berharap penurunan suku bunga The Fed akan mengembalikan daya tarik dolar.

Namun, ekspektasi itu tidak terwujud. The Fed justru mempertahankan suku bunga tinggi karena inflasi belum sepenuhnya terkendali dan pasar tenaga kerja masih rentan. Hasilnya adalah kondisi “tight but not supportive”—kebijakan tetap ketat, tetapi belum cukup membangun keyakinan terhadap dolar. Di sinilah muncul retakan structural, bukan krisis mendadak, melainkan erosi perlahan terhadap dominasi dolar dalam sistem keuangan global.

Index USD meningkat.

Ketika headline perang mulai muncul, layar Bloomberg Terminal seketika berubah warna—merah. Cepat. Tanpa jeda. Dalam hitungan menit, harga berbagai aset anjlok. Bukan karena perubahan fundamental atau valuasi, melainkan karena posisi pasar tidak lagi dapat dipertahankan. Di titik itulah dinamika sesungguhnya dimulai. Seorang trader yang sebelumnya tenang, tiba-tiba menerima notifikasi singkat dari prime broker: “Your margin level is below requirement.” Itu bukan sekadar pesan administratif. Ia adalah alarm—sinyal bahwa tekanan likuiditas telah mencapai ambang kritis.

Posisinya di berbagai aset—saham, emerging market, hingga komoditas—mulai tergerus secara simultan. Karena menggunakan leverage, kerugian yang semula kecil dengan cepat tereskalasi menjadi signifikan dalam waktu singkat. Dalam situasi seperti ini, broker tidak mempertimbangkan narasi jangka panjang atau prospek fundamental. Yang menjadi satu-satunya fokus adalah jaminan (collateral). Dan jaminan tersebut harus tersedia dalam bentuk kas yang likuid.

Dalam sistem keuangan global, kas itu pada akhirnya bermuara pada satu denominasi: dolar AS. Trader dihadapkan pada dua pilihan yang sama-sama keras—menambah dana dalam waktu segera, atau keluar dari posisi secara paksa. Ketika tambahan dana tidak dapat dipenuhi, mekanisme pasar mengambil alih. Tanpa emosi. Tanpa ruang negosiasi. Posisi tersebut dilikuidasi—berapapun harga yang tersedia di pasar. Inilah yang dalam praktik pasar dikenal sebagai forced liquidation. Aset yang sebelumnya diyakini memiliki prospek jangka panjang terpaksa dilepas secara instan.

Tekanan jual meningkat, mendorong harga jatuh lebih dalam. Penurunan ini kemudian memicu respons berantai: pelaku pasar lain yang melihat harga terus melemah mulai panik dan ikut menjual. Gelombang tekanan ini membesar dengan cepat. Satu likuidasi memicu likuidasi berikutnya, menciptakan efek domino yang memperdalam koreksi pasar dalam waktu singkat.

Dalam praktiknya, seluruh proses ini bermuara pada satu tindakan sederhana: menjual aset dan kembali ke kas. Dan sekali lagi, dalam arsitektur keuangan global, kas tersebut pada akhirnya berdenominasi dolar AS. Arus inilah yang menjelaskan mengapa Dollar Index (DXY) mampu mengalami rebound cepat ke kisaran 98,3–99,3, bahkan sempat mendekati level 100—bukan sebagai refleksi kepercayaan, melainkan sebagai konsekuensi dari kebutuhan likuiditas.

Dilema USD

Pada saat ini, tidak ada pelaku pasar yang benar-benar “ingin” membeli dolar. Mereka melakukannya karena terpaksa. Permintaan terhadap USD tidak lahir dari keyakinan, melainkan dari kewajiban—dari tekanan likuiditas dan mekanisme sistem yang memaksa setiap posisi kembali ke titik netral. Jika penguatan dolar benar-benar didorong oleh kepercayaan, maka indikatornya akan terlihat jelas yaitu bank sentral di seluruh dunia akan meningkatkan cadangan devisa dalam USD, dan alokasi global terhadap dolar akan kembali menguat. Namun yang terjadi justru sebaliknya. Tren diversifikasi cadangan meningkat, terutama ke emas. Yuan mulai digunakan dalam transaksi bilateral, dan negara-negara emerging secara bertahap mengurangi eksposur terhadap dolar.

Di sinilah paradoks pasar muncul.

Di permukaan, layar menunjukkan dolar menguat. Seolah-olah dunia kembali menaruh kepercayaan pada USD sebagai safe haven. Namun realitas di balik layar jauh berbeda. Itu bukan cerminan kepercayaan. Itu adalah respons terhadap tekanan. Bukan akumulasi aset. Melainkan penutupan posisi. Bukan keputusan investasi jangka panjang. Tetapi tindakan defensif untuk bertahan. Dengan kata lain, penguatan dolar pada fase ini lebih merefleksikan upaya penyelamatan diri pelaku pasar, daripada keyakinan terhadap fundamentalnya.

Sebagaimana setiap pergerakan yang lahir dari tekanan, penguatan seperti ini memiliki satu karakter mendasar: tidak berkelanjutan. Ketika kewajiban likuiditas mulai terpenuhi—margin call diselesaikan, posisi terlikuidasi, dan leverage dibersihkan—dorongan untuk membeli dolar pun perlahan menghilang. Arus yang sebelumnya terlihat kuat ternyata hanya bersifat sementara.

Yang tersisa bukan lagi panic bid, melainkan ruang untuk refleksi yang lebih mendalam. Jika penguatan dolar terjadi bukan karena keyakinan, melainkan karena keterpaksaan, maka pertanyaan yang muncul menjadi jauh lebih fundamental. Seberapa kuat sebenarnya dolar, ketika permintaannya bergantung pada tekanan, bukan pada kepercayaan?

Pada periode sebelumnya, kenaikan yield merupakan sinyal kekuatan ekonomi. Ia mencerminkan fundamental yang solid—inflasi terkendali, pertumbuhan stabil, dan dolar menguat secara organik. Namun dalam konteks saat ini, narasi tersebut mengalami pembalikan. Kenaikan yield tidak lagi didorong oleh kekuatan ekonomi, melainkan oleh tekanan risiko. Lonjakan harga energi akibat oil shock mendorong inflasi, sementara risiko fiskal meningkat seiring membengkaknya defisit anggaran AS.

Di saat yang sama, pasokan obligasi pemerintah (US Treasury) terus bertambah, menciptakan tekanan di pasar obligasi. Dalam terminologi pasar, kondisi ini dikenal sebagai “supply pressure on bonds” atau “term premium widening”—dan secara lebih lugas sering disebut sebagai, “not growth-driven, but risk-driven yield.” Konsekuensinya jelas, pembelian dolar tidak lagi didorong oleh kepercayaan terhadap fundamental, melainkan oleh daya tarik imbal hasil (carry). Ini menandai pergeseran struktural yang signifikan.

Transformasi serupa juga terjadi pada peran dolar sebagai safe haven. Di masa lalu, status tersebut ditopang oleh tiga pilar utama yaitu likuiditas yang tak tertandingi, US Treasury yang dianggap bebas risiko, serta sistem global yang relatif stabil dan berbasis aturan (rule-based). Kini, definisi tersebut mulai bergeser. Dolar masih menjadi tujuan saat krisis, tetapi lebih sebagai tempat parkir sementara daripada pilihan berbasis keyakinan jangka panjang. Ketiadaan alternatif yang cukup likuid dalam waktu singkat menjadikan USD tetap dominan, namun dengan karakter yang berbeda. Dalam bahasa pasar, kondisi ini sering disebut sebagai “reluctant safe haven”—aset yang dipilih bukan karena dipercaya, melainkan karena tidak ada pilihan lain yang setara.

Fenomena ini dapat diringkas dalam satu kalimat sederhana namun tajam, “price goes up, but conviction goes down.” Inilah bentuk divergence yang paling berbahaya—ketika harga bergerak naik, tetapi kepercayaan yang mendasarinya justru melemah. Dan dalam sejarah pasar, kondisi seperti ini jarang bertahan lama tanpa konsekuensi.

Peluang hedge fund di balik Perang

Ketika Donald Trump mengklaim bahwa 80% infrastruktur militer Iran telah hancur, bahkan menyebut kemungkinan kematian Ali Khamenei, pasar sempat membaca narasi tersebut sebagai tanda dominasi eskalasi—sebuah indikasi bahwa konflik mungkin segera mereda. Namun realitas bergerak lebih cepat dari ekspektasi. Dalam hitungan jam, Iran melancarkan serangan balasan. Bagi pasar, momen ini bukanlah konfirmasi kemenangan, melainkan pemicu ketidakpastian yang lebih besar—uncertainty multiplier.

Dalam kerangka pasar, pertanyaan utamanya bukanlah siapa yang unggul, melainkan seberapa lama konflik akan berlangsung, seberapa besar gangguan terhadap pasokan energi global, dan seberapa dalam dampaknya terhadap rantai pasok internasional. Selama variabel-variabel tersebut masih terbuka, pasar akan tetap bergerak dalam mode defensif. Dan dalam kondisi seperti itu, dolar tetap dibeli— namun bukan karena kepercayaan, melainkan karena kebutuhan. Dolar menjadi tempat berlindung, tetapi bukan lagi tempat yang benar-benar diyakini.

Di sinilah lapisan yang jarang dibahas secara terbuka. Perang—bahkan dalam bentuk eskalasi terbatas—menciptakan apa yang oleh pelaku pasar disebut sebagai “high-volatility regime with predictable reaction functions”. Dalam kondisi ini, pasar memang bergejolak, tetapi pola reaksinya justru relatif dapat dikenali. Arah pergerakan menjadi hampir “terbaca. Bahwa dolar AS menguat sebagai respons flight to safety, harga minyak naik akibat gangguan pasokan (supply shock), yield obligasi terdorong naik karena tekanan inflasi dan peningkatan suplai, sementara mata uang negara berkembang cenderung melemah.

Di sisi lain, para pemain besar—hedge fund dan macro desk—tidak menunggu hingga tekanan menjadi paksa. Mereka membaca arah perubahan risiko lebih awal. Ketika ketidakpastian meningkat, langkah yang diambil bersifat sistematis: posisi leverage mulai dilepas. Strategi carry trade ditutup, eksposur terhadap emerging market dikurangi, dan alokasi pada aset berisiko dipangkas secara bertahap.

Bagi hedge fund, situasi ini bukanlah kekacauan. Ia justru merupakan ruang peluang. Strategi yang dimainkan bersifat taktis mengambil posisi pada dolar dalam jangka pendek, meningkatkan eksposur pada energi dan komoditas, melepas mata uang emerging market, serta memanfaatkan volatilitas di pasar obligasi, termasuk melalui strategi kurva imbal hasil (yield curve trades).

Dalam praktiknya, volatilitas bukan dihindari—melainkan dimonetisasi. Logika di baliknya sederhana, yaitu konflik menciptakan perbedaan harga (dispersion), dan perbedaan harga menciptakan peluang keuntungan (alpha). Yang menarik, para pelaku ini tidak perlu mempercayai dolar. Mereka hanya perlu memahami arah arus likuiditas— dan menungganginya. Di tengah kepanikan global, likuiditas bergerak cepat. Dan bagi mereka yang mampu membaca pola tersebut, kepanikan bukan ancaman—melainkan sumber keuntungan.

Dalam ruang inilah hedge fund beroperasi. Mereka tidak sekadar bereaksi, tetapi mengambil posisi sebagai liquidity provider di tengah panic selling. Ketika pelaku pasar lain terpaksa menjual, mereka masuk untuk menyerap tekanan tersebut, sering kali sebelum investor ritel maupun institusi jangka panjang (slow money) sempat menyesuaikan diri.

Strateginya sederhana namun efektif, yaitu masuk lebih awal, memanfaatkan dislokasi harga, dan mengunci keuntungan dari pergerakan jangka pendek. Inilah yang menjelaskan mengapa rebound dolar terlihat kuat di permukaan, namun rapuh secara fundamental. Karena dorongan utamanya bukan berasal dari arus investasi jangka panjang (real money), melainkan dari aktivitas fast money dan posisi berbasis leverage yang bersifat taktis dan sementara.

IDR terancam serius.

Dari perspektif trader, kerentanan rupiah bukan semata soal sentimen, tetapi soal struktur neraca eksternal. Per akhir triwulan IV 2025, Aset Finansial Luar Negeri (AFLN) Indonesia tercatat USD558,5 miliar, sementara Kewajiban Finansial Luar Negeri (KFLN) mencapai USD831,1 miliar. Artinya, PII Indonesia masih mencatat kewajiban neto USD272,6 miliar. Dengan kata lain, kewajiban eksternal Indonesia masih jauh lebih besar daripada aset luar negerinya.

Bagi trader, angka itu penting karena menunjukkan bahwa pasar domestik masih sangat bergantung pada likuiditas global. Rasio sederhananya jelas yaitu kewajiban luar negeri sekitar 1,49 kali aset luar negeri. Jadi, ketika arus modal global masih masuk, rupiah bisa tampak stabil. Tetapi saat terjadi risk-off, struktur ini cepat berubah menjadi titik lemah karena kebutuhan dolar melonjak lebih cepat daripada kemampuan buffer eksternal untuk menyerap tekanan.

Sumber kerentanan yang paling sensitif ada pada sisi portofolio. Dalam tabel PII Bank Indonesia, kewajiban portofolio Indonesia pada akhir 2025 mencapai USD293,5 miliar, terdiri dari sekitar USD96,7 miliar ekuitas dan USD196,8 miliar surat utang. Ini adalah komponen yang paling cepat berpindah saat volatilitas global naik. Dari sisi trader, inilah “hot money exposure” yang paling relevan untuk membaca tekanan jangka pendek pada rupiah dan pasar obligasi.

Di sisi buffer, cadangan devisa Indonesia pada akhir Februari 2026 berada di USD151,9 miliar, turun dari USD154,6 miliar pada akhir Januari 2026. Level ini masih dinilai memadai oleh BI, setara 6,1 bulan impor atau 5,9 bulan impor dan pembayaran utang luar negeri pemerintah. Namun dari sudut pandang trader, cadangan devisa tetap harus dibaca relatif terhadap besarnya potensi outflow, bukan hanya terhadap standar kecukupan impor. Apalagi nilianya dibawah dari total kewajiban portfolio USD 293,5 miliar.

Kalau memakai simulasi pasar sederhana, misalnya hanya 10% dari kewajiban portofolio keluar, maka tekanan outflow bisa mencapai sekitar USD29,3 miliar. Itu setara hampir 19% dari cadangan devisa Februari 2026. Itu bisa membuat IDR terpuruk ke level Rp20.000/USD, Bahkan skenario 5% outflow saja berarti sekitar USD14,7 miliar, atau hampir 10% cadangan devisa. Itu engga mungkin IDR kembali ke level di bawah Rp 17.000/USD. Bagi trader, ini memberi pesan yang sangat jelas bahwa rupiah masih punya bantalan, tetapi bantalan itu tidak reliable bila shock eksternal datang bersamaan dengan penjualan obligasi dan saham.

Tekanan ini makin relevan jika dikaitkan dengan utang luar negeri. Per Januari 2026, utang luar negeri Indonesia tercatat USD434,7 miliar, dengan rasio terhadap PDB 29,6%; porsi jangka panjang mendominasi 85,6%. Struktur tenor ini memang membantu menahan risiko rollover jangka pendek, tetapi tidak menghapus risiko pasar. Trader tetap akan fokus pada pertanyaan yang lebih praktis yaitu apakah saat DXY naik, yield UST naik, dan dana asing keluar dari emerging market, permintaan dolar di dalam negeri melonjak lebih cepat daripada pasokan valas yang tersedia.

Karena itu, pembacaan trader terhadap PII negatif Indonesia sederhana tetapi keras bahwa rupiah stabil saat inflow datang, namun rentan saat flow berbalik. Selama posisi aset luar negeri masih lebih kecil dari kewajiban, dan selama kewajiban portofolio tetap besar, maka IDR secara struktural akan lebih sensitif terhadap gejolak regional dan arus modal keluar dari emerging market. Kalau terjadi serangan Hedge fund seperti tahun 1998, itu bukan konspirasi. Tetapi memang begitu fenenoma pasar terkait dengan flow.

Kesimpulan.

Jika dilihat lebih dalam, penguatan dolar saat ini bukan karena kepercayaan, melainkan respons atas ketidakpastian. Dunia membeli dolar karena terpaksa—bukan karena yakin. Paradoksnya, setiap konflik justru memperkuat dolar sekaligus menumbuhkan keraguan atas dominasinya. Sanksi dan tekanan geopolitik mendorong diversifikasi: emas, mata uang lain, hingga sistem non-USD. Dunia bergerak menuju multipolar—perang mengangkat dolar dalam jangka pendek, tetapi menggerusnya dalam jangka panjang.

Bagi hedge fund, volatilitas ini adalah peluang. Dolar naik, minyak naik, emerging market melemah. Namun inti masalahnya adalah kepercayaan. Setiap krisis menunjukkan sistem bisa berubah dan digunakan sebagai alat tekanan—dan pasar tidak lupa. Dolar masih pusat sistem global, tetapi fondasinya mulai bergeser. Dunia belum meninggalkannya, namun tidak lagi ingin sepenuhnya bergantung. Dalam ketidakpastian ini, bagi sebagian pihak, risiko justru menjadi sumber keuntungan.

Sejarah menunjukkan bahwa fase seperti ini bukan tanpa risiko. Episode krisis di masa lalu—termasuk akhir 1990-an—memberikan pelajaran bahwa gelombang pergerakan modal global dapat menciptakan tekanan yang tidak merata. Negara dengan fondasi yang rapuh berpotensi menjadi yang paling terdampak. Karena itu, yang kita hadapi hari ini bukan sekadar siklus pasar, melainkan sebuah fase transisi—di mana stabilitas lama mulai bergeser, sementara keseimbangan baru belum sepenuhnya terbentuk.

Tinggalkan komentar