Saya duduk di café di stasiun pusat Zurich. Langit mulai gelap. Bangunan stasiun itu sendiri seperti sebuah karya seni — berdiri sejak 1871, dekat pertemuan sungai Limmat dan Sihl. Kota ini terasa rapi sampai ke detail yang paling kecil, seolah waktu berjalan tanpa kejutan. Saya memperhatikan sekeliling. Orang-orang dengan mantel tebal berdiri di teras, merokok dalam diam. Zurich selalu terasa tenang, hampir monoton. Saya justru suka suasana seperti ini, merenung di tengah keramaian. Kadang saya bertanya pada diri sendiri. Bagaimana hidup bisa membawa saya sampai sejauh ini? Dari masa kecil di kaki Gunung Dempo, Pagar Alam, Sumatra Selatan… sampai duduk di kota kapitalis dunia.

“B…”

Suara itu mengejutkan saya. Saya menoleh dan tersenyum. Yvory berdiri di samping, tangannya menyentuh pundak saya. Ia perempuan kaukasia. Mitra sekaligus CEO dari private equity yang kami dirikan beberapa tahun lalu di Zurich. Usianya belum 40, cantik, cerdas, namun tak pernah saya tahu kehidupan pribadinya. Hubungan kami cukup profesional. Saya sendiri sudah terlalu sering jauh dari keluarga; setidaknya saya berusaha tetap pulang sebagai seorang family man.

“Maafkan saya,” katanya dengan wajah tertekan. “Proses negosiasi M&A tidak berjalan baik. Rasanya seperti membuang waktu… Saya terlihat bodoh di hadapanmu.”

Saya tersenyum. Orang Eropa sensitif pada kepercayaan profesional. Bagi mereka kegagalan bukan aib, berbohonglah yang merendahkan diri.

“Kamu hanya menjalankan proses,” jawab saya pelan. “Keputusan ada pada saya. Risiko juga pada saya. Biaya tim yang sudah keluar biasa saja. Jangan terlalu dibawa perasaan.”

Tim yang terlibat memang bukan kelas biasa: asset manager, financial consultant, akuntan, analis, lawyer perbankan ya, tim financial engineering. Mahal, tapi memang itu harga sebuah kemungkinan.

“Tapi mereka sudah menutup pintu negosiasi,” kata Yvory.

Saya hanya tersenyum. Seorang waitress datang menawarkan minuman. Yvory memesan, sementara saya menelpon seseorang. Setelah itu kembali diam. Tak lama ponselnya berdering. Ia mengangkat, lalu menatap saya dengan senyum tipis. “B… mereka mau berunding lagi. Katanya Morgan menolak jadi lead konsorsium restruktur utang mereka.”

Saya mengangguk. Tidak ada ekspresi berlebih. Yvory menatap saya lama, seolah melihat orang asing. Akhirnya ia berkata pelan, “Kamu terlalu jauh untuk kupahami. Sekelas Morgan bisa kamu atur dan memotong jalur deal mereka… Ini tidak akan pernah kulupakan.” Saya tidak merespons emosional. Saya datang ke sini bukan untuk dipahami, tetapi untuk menyelesaikan transaksi.

Di depan apartemennya saya berhenti. Dari matanya tampak ia berharap saya naik. Saya menggeleng halus.

“Fokus pada deal. “Kata saya dengan sorot mata tajam. “Selamat malam,” Lanjut saya balik badan, lalu berjalan pergi. Dalam dunia saya, kedekatan selalu punya harga. Dan saya sudah cukup sering melihat orang membayarnya terlalu mahal.

***

Keesokan malam saya bersama Yvory makan di Park Hyatt Zurich. Meja telah disiapkan Peterson dan timnya. Sambutannya kaku — bukan tidak sopan, melainkan jarak yang disengaja. Dalam dunia bisnis Eropa, terutama yang lahir dari tradisi aristokrasi korporasi, kehangatan bukan etika awal. Mereka selalu menguji hierarki sebelum menguji angka.

Peterson membuka percakapan tanpa basa-basi. “Kami sudah melalui tiga putaran perundingan sejak MOU dan MOA ditandatangani. Dan sekarang sebelum financial closing kami harus bertemu anda, prinsipal Palma Hedge Fund. Jangan buang waktu kami lagi.”

Saya memahami nadanya. Dalam transaksi lintas peradaban, waktu bukan ukuran efisiensi, melainkan ukuran kepercayaan. Dan kepercayaan selalu mahal bagi mereka yang tidak dibesarkan dalam ekosistem yang sama.

“Sebenarnya pertemuan ini tidak perlu terjadi,” jawab saya tenang. “Jika anda dapat memenuhi MOA, deal ini sudah selesai bulan lalu. Yang belum selesai hanya satu: persetujuan RUPS untuk pelepasan saham.”

Peterson menatap langsung. “Sebagian pemegang saham tidak percaya kepada anda.” Katanya. Saya tersenyum kecil. Dalam bisnis, kejujuran selalu datang terlambat, biasanya setelah risiko muncul.

“Lalu mengapa anda menandatangani perjanjian?” Tanya saya. “Kami telah memenuhi seluruh klausul MOA, termasuk bukti kemampuan finansial. Kontrak bukan dokumen optimisme, tetapi komitmen terhadap ketidakpastian.”

“Reputasi Palma buruk. Beberapa tahun terakhir selalu berakhir dengan hostile.” Katanya menyeringai.

Saya tidak membantah dan tidak pula tersinggung. Reputasi dalam M&A bukan soal moral, tetapi konsekuensi dari pilihan strategi. Pasar tidak menilai niat, hanya hasil. Tidak ada transaksi yang benar-benar win-win. Yang ada hanyalah distribusi kekuasaan yang diterima kedua pihak pada tingkat ketidaknyamanan tertentu. Investor tidak membayar integritas. Investor membayar kepastian hasil. Dalam dunia akuisisi, menjadi baik tidak cukup. Menjadi relevan lebih penting.

Saya menatap mereka satu per satu. “Ada lagi yang ingin disampaikan?” tanya saya.

Ruangan hening.

“Jika tidak ada, saya sebagai prinsipal Palma menyatakan file ditutup. Anda telah mendispute MOA.”

Saya berdiri perlahan.

“Sampai bertemu di pengadilan.” Kata saya akhirnya dengan tenang. Dalam bisnis, pengadilan bukan kegagalan negosiasi. Ia hanya tahap lain dari negosiasi, ketika kepercayaan digantikan oleh struktur hukum.

***

Keesokan harinya Yvory datang menemui saya. “Mereka terlihat terjepit,” katanya pelan. “Peterson ingin bertemu secara personal.”

Saya menyanggupi. Namun tempatnya saya yang menentukan. Sebuah café dengan teras smoking. Dalam negosiasi, ruang bukan dekorasi. Ia menentukan siapa yang menjadi tuan rumah secara psikologis. Peter datang tepat waktu. Saya datang dengan pakaian sederhana. Dalam pertemuan bisnis, kesederhanaan sering lebih menekan daripada formalitas.

“B, maafkan sikap saya kemarin,” ia membuka percakapan.

Saya hanya tersenyum. Permintaan maaf dalam transaksi biasanya bukan soal etika, melainkan tanda telah berubahnya informasi.

“Kemarin banker di Zurich menelpon saya,” lanjutnya. “Kamu ternyata sudah membuat kesepakatan dengan pengelola hall mart dan warehouse di kawasan bebas bea Eropa, China, dan Amerika. Saya pelajari kembali rencana akuisisimu sampai 60%. Rupanya kamu ingin membangun marketplace global — offline dan online sekaligus. Dan kami… kuat di offline. Outlet kami ada di kota-kota utama dunia.”

Saya tetap diam. Dalam negosiasi, diam adalah cara paling elegan membiarkan orang lain menjelaskan posisinya sendiri. Ia kini mengerti, saya tidak membeli perusahaan mereka. Saya membeli posisi mereka dalam rantai distribusi dunia. Dan jika ia menawar harga lebih tinggi, saya akan mundur, lalu masuk kembali melalui pasar sebagai hostile. Perang bukan dimulai oleh niat, melainkan oleh ketidaksepahaman nilai.

Peter menarik napas.

“Sekali lagi maafkan saya. Silakan akuisisi sesuai harga awal. Demi masa depan lebih dari seratus ribu karyawan kami.”

Ia menyerahkan dokumen RUPS.

Saya merangkulnya.

“Saya pastikan tidak akan ada PHK. Kepedulianmu kepada karyawan adalah utang saya kepada Tuhan.” kata saya. Tahun 2014. Tahun bersejarah.Dalam bisnis, terkadang keputusan rasional lahir dari alasan yang sepenuhnya tidak finansial.

Dalam teori keuangan, akuisisi selalu dijelaskan dengan bahasa rasio: EBITDA, multiple, sinergi, discounted cash flow. Semua tampak rasional, seolah masa depan dapat dipadatkan menjadi tabel. Namun kenyataannya berbeda. Keputusan terbesar dalam bisnis jarang diambil karena valuasi paling akurat. Ia diambil ketika seseorang melihat struktur masa depan lebih jelas daripada yang lain.

Saat itu saya tidak membeli perusahaan mereka. Saya membeli posisi — titik simpul dalam arus barang dunia. Perusahaan bisa digantikan. Gudang bisa dibangun. Teknologi bisa disalin. Tetapi jaringan distribusi yang telah hidup puluhan tahun adalah memori kolektif pasar. Ia seperti sungai, tidak diciptakan, melainkan diwariskan oleh waktu. Siapa menguasai aliran, ia tidak perlu mengejar pasar — pasar datang sendiri.

Itulah mengapa negosiasi sering terlihat emosional. Bukan karena orang bisnis tidak rasional, tetapi karena mereka tahu yang dipertaruhkan bukan angka sekarang, melainkan relevansi di masa depan. Peter awalnya menolak karena melihat harga. Ia menerima setelah memahami arah. Dalam M&A, harga selalu tampak mahal sebelum strategi dipahami, dan selalu tampak murah setelah sejarah berjalan.

Banyak orang percaya akuisisi adalah perebutan kepemilikan. Padahal ia perebutan waktu. Yang satu membeli hari ini. Yang lain membeli lima belas tahun ke depan. Dan pasar, seperti biasa, hanya memberi hadiah kepada mereka yang berani hidup lebih lama dari logika saat ini.

Apa yang terjadi dalam ruang rapat perusahaan sebenarnya hanyalah miniatur dari apa yang dilakukan negara terhadap dunia. Perusahaan mengakuisisi distribusi. Negara mengakuisisi masa depan ekonomi. Perbedaannya hanya pada instrument. Perusahaan memakai saham.Sementara negara memakai regulasi, infrastruktur, dan posisi geografis. Tetapi logikanya identik — menguasai aliran lebih penting daripada menguasai produksi.

Dalam ekonomi lama, kekayaan negara diukur dari apa yang dimiliki seperti tambang, pabrik, tenaga kerja. Dalam ekonomi modern, kekayaan diukur dari apa yang dilewati seperti jalur perdagangan, pusat data, pelabuhan, kliring keuangan, jaringan logistik. Itulah sebabnya negara maju tidak selalu produsen terbesar. Mereka menjadi pengatur arus. Singapura tidak memiliki sumber daya alam. Belanda bukan produsen utama Eropa. Swiss bukan pasar terbesar dunia. Tetapi mereka berada di simpul. Dan simpul selalu lebih berkuasa daripada sumber.

Produksi menghasilkan margin. Distribusi menghasilkan ketergantungan. Produsen harus menjual. Distributor memilih siapa yang boleh hidup. Itulah sebabnya sepanjang sejarah ekonomi, jalur sutra lebih penting daripada pabrik sutra, pelabuhan lebih penting daripada ladang, clearing bank lebih penting daripada perusahaan. Siapa menguasai gerbang, tidak perlu menjadi pemilik barang.

Banyak negara masih berfokus pada industrialisasi klasik, membangun pabrik sebanyak mungkin. Padahal dalam ekonomi jaringan, pabrik bisa berpindah. Yang tidak bisa berpindah adalah ekosistem aliran. Karena itu perebutan global hari ini bukan lagi perebutan produksi murah, melainkan perebutan jalur logistic, pusat pembayaran, standar teknologi, platform perdagangan. Itu semua adalah bentuk akuisisi tanpa membeli.

Konflik masa lalu memperebutkan wilayah. Konflik modern memperebutkan arus. Negara tidak lagi harus menjajah untuk menguasai. Cukup membuat dunia bergantung pada infrastrukturnya. Ketika sistem pembayaran dipakai semua orang, ketika platform dipakai semua pedagang, ketika jalur logistik dilewati semua barang — kedaulatan ekonomi berpindah tanpa perang.

Saat saya membeli jaringan distribusi, saya sebenarnya tidak membeli perusahaan mereka. Saya membeli masa depan interaksi pasar mereka. Dan negara melakukan hal yang sama dalam skala peradaban. Yang satu tampak seperti kontrak bisnis. Yang lain tampak seperti kebijakan ekonomi. Namun keduanya identic, yaitu akuisisi atas waktu yang belum terjadi.

***

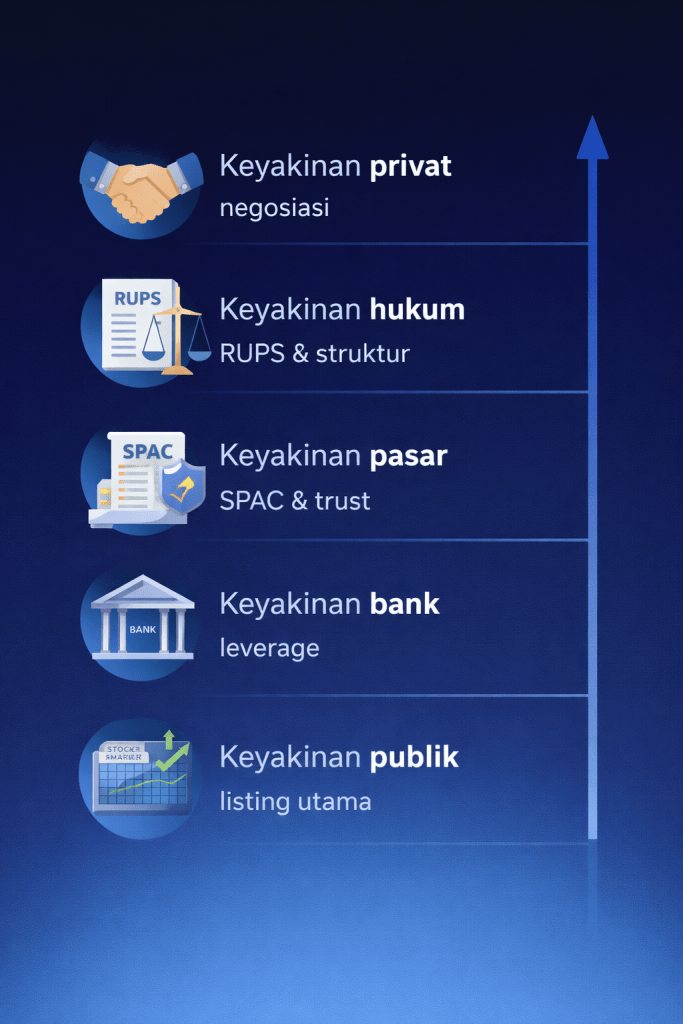

Setelah RUPS disahkan, Wenny dan Yvory melanjutkan fase berikutnya, perusahaan harus keluar dari pasar publik sebelum dapat dilahirkan kembali dalam bentuk baru. Langkah pertama bukan membeli, melainkan membuat pasar sendiri yang menjual. Pemegang saham pendiri melakukan buyback. Modalnya berasal dari perjanjian pertukaran (swap agreement), yaitu komitmen pendanaan yang tidak muncul sebagai kepemilikan langsung, tetapi sebagai kewajiban finansial terstruktur.

Otoritas menyetujui aksi korporasi tersebut. Saham publik perlahan terserap, dan perusahaan kehilangan sifatnya sebagai entitas terbuka. Ia tidak dihancurkan. Ia ditarik keluar dari waktu. Perusahaan kemudian dipisahkan (spin-off) ke kendaraan baru yang telah disiapkan, sebuah SPAC. SPAC bukan perusahaan operasi, ia janji terhadap masa depan operasi.

Melalui SPAC, perusahaan dapat lahir kembali di bursa lain, dengan identitas dan struktur modal berbeda. Namun janji harus dipercaya. Dan kepercayaan di pasar tidak lahir dari kata-kata, tetapi dari penjamin. Penjamin emisi hanya bersedia berdiri di belakang sesuatu yang terlihat likuid. Karena itu ditempatkan instrumen finansial sintetis yang ditopang kas pada rekening kustodian lepas pantai. Bukan sebagai pembayaran, tetapi sebagai bukti bahwa kegagalan tidak akan menular. Pasar tidak pernah mencari keuntungan. Pasar mencari jaminan bahwa kerugian dapat dihentikan.

SPAC kemudian menerbitkan obligasi dengan dasar rencana pengambilalihan. Karena objeknya belum sepenuhnya ada, dana ditempatkan pada trust account. Uang tidak boleh digunakan sampai transaksi selesai. Di sini terjadi paradoks finansial modern, bahwa uang dapat bekerja sebelum bisnis benar-benar berjalan. Waktu dua tahun tersedia. Jika transaksi gagal, investor tetap menerima kembali pokoknya. Jika berhasil, struktur modal berubah — dari cerita menjadi neraca.

Setelah SPAC menguasai saham mayoritas, barulah bank masuk. Bank tidak membiayai ketidakpastian. Bank membiayai kepastian yang sudah diciptakan pasar. Dengan kepemilikan terkonsolidasi dan valuasi publik terbentuk, perusahaan memperoleh ruang leverage untuk restrukturisasi operasi. Dua tahun berikutnya kinerja meningkat. Pertumbuhan dua digit bukan lagi proyeksi, melainkan data historis. Saat itulah investor institusional masuk sebagai pembeli siaga (standby buyer). Pasar utama menerima perusahaan bukan karena janji masa depan, tetapi karena masa depan telah dipindahkan ke masa lalu. Valuasi melonjak. Utang obligasi dan pinjaman bank dapat dilunasi.

Banyak orang mengira akuisisi membutuhkan uang. Yang sebenarnya dibutuhkan adalah urutan legitimasi.

Uang datang pada tahap keempat. Sementara kepemilikan ditentukan sejak tahap pertama. Itulah sebabnya tampak seolah perusahaan dibeli tanpa uang sendiri. Padahal yang dipakai bukan uang pribadi, melainkan waktu kepercayaan pasar. Leverage bukan sekadar pinjaman. Leverage adalah kemampuan memindahkan risiko ke masa depan sampai masa depan setuju membayarnya.

Pada 1990-an, pusat sistem keuangan adalah bank. Siapa yang tidak punya neraca kuat, tidak akan bisa membeli perusahaan besar. Bank menilai masa depan dengan satu pertanyaan sederhana “Jika bisnis gagal hari ini, siapa yang membayar?” Karena itu bank meminta agunan fisik, arus kas historis, jaminan pemilik. Tanpa itu, transaksi tidak ada. Artinya akuisisi hanya bisa dilakukan oleh mereka yang sudah kaya. Kapitalisme waktu itu berbasis kepemilikan.

Krisis global menunjukkan sesuatu yang paradoks, bank justru runtuh karena terlalu percaya pada neraca. Setelah penyelamatan besar-besaran (quantitative easing), regulator global memperketat bank melalui standar modal dan likuiditas. Bank menjadi jauh lebih aman, tetapi juga jauh lebih kaku. Bank berhenti membiayai ketidakpastian. Namun ekonomi tidak bisa berhenti. Maka pembiayaan berpindah dari bank ke pasar. Di sinilah pergeseran besar terjadi, risiko tidak lagi ditahan satu lembaga, melainkan disebar kepada banyak investor. Pasar tidak bertanya “siapa menjamin semuanya?” Pasar bertanya “berapa kerugian maksimum saya?”. Perbedaan ini radikal. Bank membutuhkan kepastian sebelum transaksi. Pasar menciptakan kepastian setelah transaksi.

Dulu cara membangun bisnis itu sederhana: harus punya uang dulu, baru bikin usaha, lalu setelah usaha jalan barulah dinilai mahal atau murah. Urutannya: uang → bisnis → valuasi. Kalau tidak punya modal besar, ya tidak bisa mulai. Sekarang logikanya berubah. Di sistem modern, pasar justru menilai dulu potensi masa depan sebuah usaha. Setelah orang percaya nilainya tinggi, barulah uang datang. Dan setelah uang terkumpul, bisnisnya dikembangkan. Urutannya menjadi: valuasi → uang → bisnis.

Di sinilah SPAC bekerja. Investor tidak lagi membeli perusahaan yang sudah jadi. Mereka membeli kemungkinan perusahaan itu akan menjadi besar di masa depan. Mereka membeli cerita yang masuk akal — bukan hanya gedung, mesin, atau barang. Karena itu dana investor tidak langsung dipakai. Uangnya disimpan dulu di trust account. Ada penjamin, ada pembeli siaga, ada pengawas emisi. Semua mekanisme ini sebenarnya bukan untuk membayar bisnis, tetapi untuk menenangkan rasa takut investor.

Esensinya bukan memastikan untung, tetapi memastikan kalau salah pun tidak fatal. Dengan kata lain, yang diperdagangkan bukan lagi aset nyata, melainkan cara berbagi risiko. Risiko tidak dihilangkan — hanya dibagi ke banyak pihak. Karena dibagi, tidak ada satu orang pun yang harus benar sepenuhnya. Cukup banyak orang percaya sebagian. Dan selama kepercayaan itu ada, bisnis bisa lahir bahkan sebelum bentuk akhirnya benar-benar ada.

Ironisnya, bank tetap masuk tetapi pada phase terakhir. Dulu bank membuka transaksi. Sekarang bank mengesahkan transaksi. Setelah pasar membentuk valuasi dan kepemilikan stabil, barulah bank memberi pinjaman. Bank tidak lagi pembawa risiko awal, melainkan validator risiko akhir. Bank menjadi notaris kepercayaan, bukan pencipta ekspansi.

Itulah sebabnya akuisisi bisa tampak “tanpa uang sendiri”. Bukan karena uang tidak ada, tetapi karena uang datang dari masa depan yang dipecah menjadi banyak bagian kecil dan dijual kepada publik. Dalam kapitalisme lama, kekayaan menciptakan transaksi. Dalam kapitalisme modern, narasi yang dipercaya menciptakan kekayaan.

Sebelum 2008, Anda harus memiliki modal untuk membeli perusahaan. Sesudah 2008, Anda harus memiliki struktur kepercayaan untuk mengatur modal. Yang berubah bukan teknik finansialnya. Yang berubah adalah siapa yang menanggung ketidakpastian. Dulu, bank yang menanggung resiko. Sekarang, pasar yang menanggung resikonya. Dan ketika pasar menanggung ketidakpastian, perusahaan dapat dibeli bukan oleh yang paling kaya, melainkan oleh yang paling mampu meyakinkan masa depan.

Dalam praktik konvensional, pembiayaan usaha berasal dari tiga sumber utama yaitu bank, obligasi, dan pasar saham. Ketiganya memiliki kesamaan, yaitu mereka menilai masa depan melalui masa lalu. Bank meminta jaminan neraca. Pasar obligasi meminta peringkat kredit. Bursa meminta reputasi dan profitabilitas historis. Bagi pemula, syarat itu hampir mustahil. Bagi perusahaan mapan, akses tetap terbatas oleh rating.Artinya akses modal dalam sistem klasik bukan soal ide, tetapi soal sejarah. Siapa belum punya masa lalu, tidak diberi masa depan.

Ketika realitas tidak memenuhi syarat pembiayaan, maka struktur harus diubah. Di sinilah financial engineering hadir bukan untuk menghindari aturan, tetapi untuk menerjemahkan risiko menjadi bentuk yang dapat diterima investor. Investor bukan mencari kepastian. Investor mencari risiko yang dapat dihitung. Financial engineering bekerja pada titik ini, yaitu mengubah ketidakpastian menjadi probabilitas. Ia tidak lahir dari intuisi bebas, melainkan dari analisis model bisnis teknis, proyeksi pasar, arus kas, sensitivitas variable, skenario ekstrem. Melalui pendekatan matematika dan statistik, masa depan tidak ditebak, tetapi disimulasikan. Produk investasi kemudian dibentuk agar risiko tidak hilang, melainkan terdistribusi.

Instrumen seperti repo, convertible note, credit linked note, credit default swap, structured fund, bukan sekadar alat pembiayaan. Ia adalah bahasa yang dipakai untuk menjelaskan risiko kepada pasar. Karena itu financial engineering bukan “cara mendapatkan uang”, melainkan cara membuat orang memahami bagaimana uang bisa kembali.

Hedge fund dan financial engineering sering disamakan, padahal berbeda. Hedge fund berfokus pada strategi perdagangan asset yang mencari keuntungan dari pergerakan harga. Financial engineering berfokus pada arsitektur pembiayaan. Ia membuat transaksi dapat terjadi. Hedge fund menggunakan matematika untuk memprediksi pasar. Financial engineering menggunakan matematika untuk membuat pasar percaya. Seorang financial engineer sudah pasti hedge fund namun tidak spekulatif. Sementara trader hedge fund belum tentu financial engineering. Hedge fund cenderung menjadi hedger, spekulasi.

Namun pada akhirnya, model matematika tidak pernah cukup. Investor canggih memahami angka, tetapi mereka berinvestasi pada kredibilitas. Tanpa reputasi, skema hanya simulasi. Tanpa kepercayaan, probabilitas hanyalah teori. Karena itu financial engineering bukan hanya ilmu hitung, melainkan kemampuan menjual masa depan yang masuk akal. Bukan meyakinkan bahwa risiko tidak ada, tetapi bahwa risiko telah dipahami.

Pembiayaan konvensional bergantung pada kekayaan masa lalu. Financial engineering bergantung pada keyakinan masa depan. Yang satu menilai apa yang telah terjadi. Yang lain menilai apakah yang akan terjadi dapat dipercaya. Dan dalam ekonomi modern, modal tidak selalu mengikuti asset, modal mengikuti narasi yang dapat dipertanggungjawabkan.

***

Saya kembali bertemu Yvory tahun 2019 di New York.

“Aku tahu diri,” katanya pelan. “Setelah tahu siapa kamu sebenarnya, aku bukan siapa-siapa. Aku cukup bekerja di bawah bayang-bayangmu. Kamu pendiam… keras dalam sikap… tapi visioner.”

Ia menunduk saat mengatakannya. Tidak ada lagi kesan charming seperti saat pertama kami bertemu pada 2010. Waktu mengubah cara orang melihat. Bukan karena kita berubah, tetapi karena mereka mulai memahami konsekuensi dari apa yang kita lakukan. Satu per satu sahabat menjauh setelah benar-benar mengenal siapa saya. Dan pada akhirnya saya selalu kembali ke tempat yang sama. Rumah. Sebagai suami, sebagai ayah, sebagai kakek. Di luar sana saya berhadapan dengan masa depan. Di rumah saya berhadapan dengan kenyataan.

Orang seperti saya tidak menjual barang. Saya bermain dengan kemungkinan. Saya tidak menciptakan masa depan. Saya hanya membuat orang berani bertaruh padanya. Investor mengeluarkan uangnya, negara memberi izin, dan semua itu sah selama prosesnya benar. Padahal masa depan sendiri tidak pernah pasti. Satu-satunya kepastian hanyalah kematian. Namun manusia jarang takut pada sesuatu yang pasti. Manusia justru rela membayar mahal untuk sesuatu yang belum tentu: laba. Dan mungkin di situlah paradoks dunia keuangan berada. Orang tidak percaya pada kepastian, tetapi sangat percaya pada harapan.

Tinggalkan komentar