Pengantar.

Operator PT KCIC (joint venture antara PT KAI dan konsorsium BUMN Tiongkok). Model Bisnis, komersial. Berbasis pendapatan tiket, retail, dan pengembangan TOD. Profil Layanan, Premium. Bukan kelas ekonomi; tiket Rp 250.000–350.000.Struktur Keuangan, didanai kombinasi pinjaman luar negeri (CDB China) dan ekuitas BUMN, dengan bunga pinjaman ±3,4–4% per tahun, tenor 40 tahun.

Masalah utamanya adalah tingkat okupansi rendah (di bawah proyeksi break-even), menyebabkan arus kas negatif dan beban bunga tidak tertutup. Dalam konteks ini, wacana PSO bukan diarahkan untuk menurunkan harga tiket bagi masyarakat kecil, melainkan untuk mencegah default terhadap kewajiban hutang proyek. Jika benar demikian, maka PSO tersebut tidak sesuai dengan kaidah akademik PSO (targeted, efisien, non-distortif). Dan melanggar prinsip disiplin fiskal negara sebagaimana diatur dalam UU Keuangan Negara.

Secara teori, PSO adalah mekanisme yang melayani publik dan menjaga keseimbangan sosial atau menjaga rasa keadilan bagi semua. PSO bukan mekanisme bailout terselubung yang mengaburkan tanggung jawab fiskal. Ketika PSO menjadi alat menutup bunga utang, itu bukan lagi pelayanan publik, itu adalah “pajak masa depan” yang dibayar oleh generasi berikutnya untuk menanggung kegagalan hari ini.

Dengan demikian, penerapan PSO untuk Whoosh bukan hanya salah arah secara hukum dan akademis, tetapi juga berpotensi menular menjadi epidemi fiskal yang menggerogoti kepercayaan pasar, merusak disiplin BUMN, dan menempatkan APBN sebagai tameng bagi risiko kreditur asing.

PSO.

PSO adalah compensatory transfer, berbasis output pelayanan publik (contoh: jumlah penumpang, tarif sosial, rute perintis). Public Service Obligation (PSO) dalam konteks transportasi perkeretaapian Indonesia dirancang sebagai kompensasi pemerintah atas penyediaan layanan publik berbiaya terjangkau, dengan dasar hukum yang jelas dan mekanisme audit ketat.

UU No. 23 Tahun 2007 tentang Perkeretaapian, Pasal 153–154, menegaskan PSO diberikan untuk memastikan layanan perkeretaapian umum dengan tarif terjangkau bagi masyarakat berpendapatan rendah. PMK 69/PMK.02/2007 dan PMK 97/PMK.02/2022 mengatur PSO hanya untuk kelas ekonomi dan layanan perintis yang menjadi penugasan resmi pemerintah kepada PT KAI (Persero). Prinsip dasarnya, PSO menutup selisih antara tarif ekonomi dan biaya wajar, bukan kerugian bisnis akibat keputusan investasi.

Secara teoritis, PSO adalah gap funding mechanism untuk mengoreksi kegagalan pasar (market failure) dalam menyediakan layanan publik dasar, bukan untuk bailout entitas komersial.

PSO bukan bailout.

Nah dari jeterangan pejabat pemerintah dan analisis fiskal menunjukkan bahwa PSO Whoosh berfungsi sebagai Instrumen fiskal terselubung untuk menutupi defisit operasi KCIC. Sumber pembayaran bunga dan cicilan kepada kreditur luar negeri. Alat menjaga reputasi politik proyek strategis nasional, bukan pelayanan publik.

Dengan demikian, PSO tidak lagi berfungsi sebagai kompensasi atas tarif publik yang dikendalikan, melainkan subsidi keuangan atau bailout atas kegagalan investasi infrastruktur. Dalam terminologi akademik fiskal, ini termasuk dalam kategori fiscal quasi-bailout, yang secara prinsip: Melanggar asas transparansi dan akuntabilitas. Mengacaukan disiplin fiskal (fiscal discipline). Dan menggeser risiko bisnis ke APBN, melanggar prinsip non-sovereign commercial risk.

Uji Kesesuaian Akademik dan Hukum

| Dimensi | Prinsip PSO yang Sah | Kondisi PSO Whoosh | Implikasi |

| Objek Layanan | Kelas ekonomi / publik berpendapatan rendah | Layanan premium, non-ekonomi | Tidak sah sebagai PSO |

| Dasar Penugasan | KM/Permenhub kepada operator BUMN (PT KAI) | Tidak ada penugasan eksplisit | Melanggar prosedur administrasi |

| Metode Biaya | Gap antara tarif terjangkau vs biaya efisien | Menutup defisit, bunga, cicilan | Melanggar asas efisiensi & akuntabilitas |

| Tujuan Kebijakan | Keterjangkauan publik & integrasi transportasi dasar | Menyelamatkan arus kas & reputasi proyek | Menyimpang dari tujuan PSO |

| Efek Fiskal | Terukur & temporer | Meningkatkan beban APBN tanpa output publik | Mengancam disiplin fiskal |

| Asas Keadilan | Redistribusi untuk kelompok rentan | Subsidi untuk layanan kelas atas | Distorsi kebijakan sosial |

Konsekuensi Fiskal dan Tata Kelola

Dalam sistem keuangan publik yang sehat, subsidi (PSO) negara diberikan sebagai alat koreksi pasar, bukan sebagai penyangga kerugian bisnis komersial. Namun ketika PSO berubah menjadi perisai terhadap kerugian investasi, logika fiskal menjadi terbalik. Negara tidak lagi menolong rakyat dari ketimpangan pasar, tetapi menolong korporasi dari konsekuensi kegagalannya sendiri.

Jika PSO diterapkan untuk Whoosh dalam bentuk seperti yang direncanakan, konsekuensinya serius: Pelanggaraan Disiplin Fiskal (UU No. 17/2003 tentang Keuangan Negara). Mengapa ? PSO hanya dapat digunakan untuk kegiatan pelayanan publik yang menghasilkan manfaat langsung kepada masyarakat umum. Menggunakan PSO untuk menutup bunga utang proyek komersial termasuk penyimpangan penggunaan dana publik.

Disamping itu, jika PSO untuk Whoosh diterapkan tanpa dasar hukum dan tujuan publik yang sah, maka kebijakan ini tidak hanya menciptakan anomali fiskal, tetapi juga membuka preseden berbahaya bagi seluruh ekosistem BUMN Indonesia.

Efek Penularan: Dari Kereta ke Energi, Pelabuhan, dan Aviasi.

Langkah pemerintah memberi PSO kepada proyek yang gagal secara komersial seperti Whoosh akan menciptakan preseden (precedent effect) bagi BUMN lain di sektor strategis. BUMN energi, pelabuhan, bahkan aviasi bisa dengan mudah meniru logika yang sama. “Jika Whoosh disubsidi karena tidak sanggup membayar bunga, mengapa tidak PLN, Pertamina, atau Pelindo ketika proyeknya merugi?” Dalam waktu singkat, PSO akan kehilangan maknanya sebagai kompensasi pelayanan publik dan berubah menjadi mekanisme bailout sistemik, di mana setiap kegagalan manajerial dapat “ditebus” dengan uang negara.

Efek ini dikenal dalam literatur fiskal sebagai “policy contagion”: ketika satu kebijakan penyimpangan menular ke sektor lain melalui logika pembenaran politik. Ia tidak menimbulkan krisis fiskal langsung, tetapi merusak fondasi disiplin fiskal secara perlahan.

Kerusakan Moral Hazard: BUMN Tanpa Risiko.

BUMN yang semestinya menjadi agen pembangunan berubah menjadi agen tanpa rasa takut rugi. Ketika PSO dipakai untuk menambal lubang keuangan akibat keputusan bisnis yang salah, manajemen BUMN akan berpikir sederhana, “Selama proyek ini dianggap strategis, negara pasti turun tangan.” Inilah definisi klasik dari moral hazard fiskal. Kondisi di mana entitas publik kehilangan insentif untuk efisien karena yakin negara akan selalu menjadi penjamin terakhir (lender of last resort).

Dalam konteks ini, PSO bukan lagi alat kebijakan publik, tetapi instrumen pembenaran kegagalan korporasi. BUMN akan kehilangan kedisiplinan dalam project finance, pengendalian risiko, dan analisis kelayakan. Akhirnya, pasar kehilangan sinyal disiplin, dan negara kehilangan batas antara kebijakan sosial dan bailout finansial.

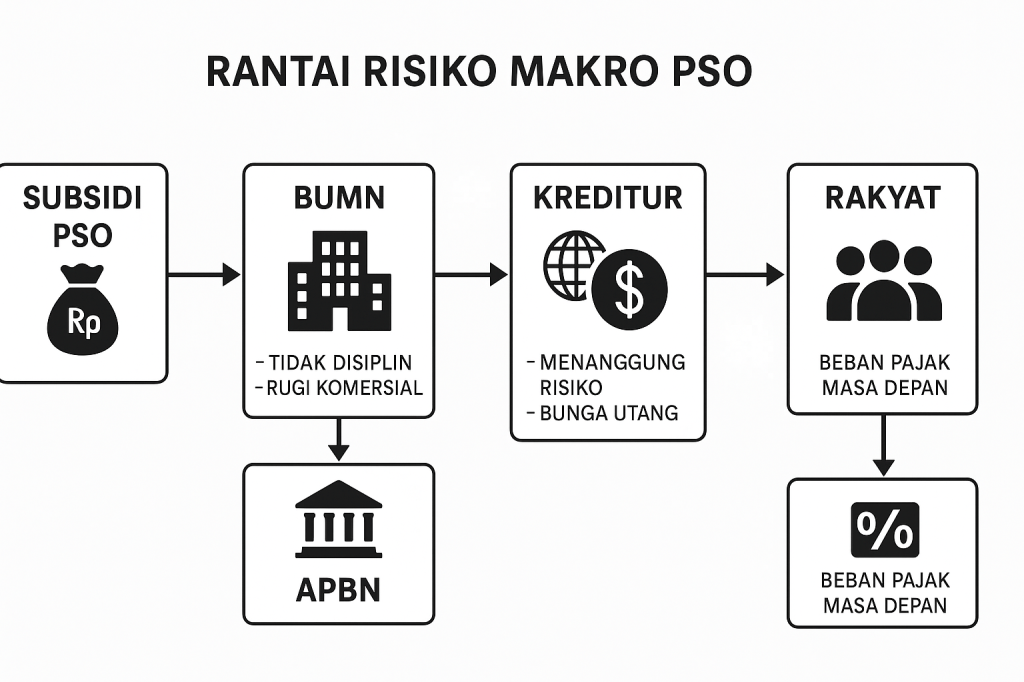

Rantai Risiko Makro: Ketika APBN Menanggung Kreditur Asing.

Penyimpangan terbesar muncul ketika PSO digunakan bukan untuk publik, tetapi untuk membayar bunga dan cicilan pinjaman luar negeri proyek seperti Whoosh. Secara makro, ini berarti pergeseran tanggung jawab fiskal. APBN, yang semestinya melindungi rakyat, justru melindungi kreditur asing dari risiko gagal bayar. Fenomena ini disebut oleh IMF sebagai “reversal of fiscal responsibility”. Negara berkembang yang seharusnya menegakkan disiplin fiskal malah memindahkan risiko sektor privat ke kas publik, sehingga utang proyek swasta menjadi liabilitas tidak langsung (contingent liability) negara.

Dampaknya?

Rasio utang publik meningkat secara terselubung karena negara ikut menanggung bunga proyek yang bukan miliknya. Kepercayaan investor terhadap disiplin fiskal menurun. Dan cadangan devisa tertekan karena pembayaran bunga harus dilakukan dalam valuta asing. Jika praktik ini terus berlanjut, Indonesia akan menghadapi krisis kredibilitas fiskal, di mana setiap proyek strategis berisiko menjadi lubang fiskal permanen.

Rekomendasi.

Untuk menghindari bailout terselebung lewat PSO, Solusi bisnis berbasis akademis bukan menambah subsidi, melainkan mengganti paradigma pembiayaan dari PSO-based financing menjadi Land-Based Financing melalui Land Value Capture (LVC). Caranya sederhana secara konsep, elegan secara finansial: membiarkan nilai lahan membayar utang, bukan APBN.

Walini—kawasan TOD (Transit Oriented Development) yang direncanakan menjadi kota baru—memiliki aset yang selama ini hanya tertidur dalam dokumen masterplan. Nilai lahan di sekitar stasiun meningkat bukan karena tanah itu rajin bekerja, tetapi karena kereta cepat ada di sana. Dalam literasi keuangan kota global, kenaikan nilai itu bukan hadiah, melainkan sumber pendapatan. Maka lahirlah entitas khusus: Walini Development Corporation (WDC)

Bukan sebagai BUMN baru yang meminta APBN, tetapi sebagai SPV (Special Purpose Vehicle) yang diberi hak kelola kawasan TOD Walini. Tugasnya jelas. menghitung valuasi aset lahan, merancang pendapatan dari land sale, land lease, joint development, menyusun proyeksi kenaikan pajak lahan (tax increment). Pendapatan inilah yang menjadi jantung dari skema Land Value Capture.

Setelah proyeksi arus kas Walini terbentuk, WDC menerbitkan instrumen baru: Walini Infrastructure Revenue Bond

Bedanya dengan utang kereta cepat sebelumnya sangat signifikan:

| Pembiayaan Lama | Pembiayaan Baru (LVC) |

| Berbasis utang luar negeri | Berbasis revenue kawasan |

| High cost (FX exposure) | Self-financing, underlying asset |

| Beban ke cashflow operasional KCIC | Dibayar dari arus kas TOD Walini |

| Risiko ke APBN | Risiko ke aset produktif |

Hasil penerbitan obligasi ini bukan untuk menambah utang, tetapi menjadi dana untuk menebus sebagian utang KCIC kepada kreditur luar negeri. Ini bukan penambahan utang, tetapi swap: utang berbasis pinjaman luar negeri → menjadi utang berbasis revenue aset produktif.

Sehingga, pelan-pelan, proyek kereta cepat berubah karakter: Dari cost center menjadi value generator. Debt service dibayar oleh arus kas Walini—bukan oleh kas negara. Negara tidak mengeluarkan PSO. Tidak ada pelanggaran disiplin fiskal. Risiko tidak diletakkan di pundak APBN, tetapi pada aset yang bisa mengembalikan nilai. Inilah prinsip dasar dari self-financing infrastructure, yang telah digunakan oleh Tokyo, Hong Kong MTR, Shenzhen, hingga Singapore MRT.

Bukan itu saja dampaknya. Ketika TOD Walini mulai hidup: setiap Rp 1 investasi kawasan memicu multiplier ekonomi 2,5–3,0x, penyerapan tenaga kerja meningkat, nilai properti naik, pendapatan daerah bertambah, keberlanjutan fiskal terjaga. Yang membayar utang bukan rakyat melalui pajak atau subsidi, tetapi aktivitas ekonomi yang tumbuh karena adanya kereta cepat itu sendiri.

Masa depan Whoosh bukan pada tiket murah. Tetapi pada kota baru yang bernapas ekonomi. Dan di situlah, pemerintah tidak perlu menebus kesalahan dengan subsidi, karena nilai telah membayar dirinya sendiri.

Penutup.

Presiden menyatakan siap “bertanggung jawab” atas utang Kereta Cepat Whoosh, lalu muncul wacana menutupnya melalui Public Service Obligation (PSO). Pernyataan ini, tanpa menegasi niat baik pemerintah adalah merupakan kekeliruan fundamental dalam tata kelola fiskal dan melanggar kerangka regulasi PSO itu sendiri.

PSO bukan mekanisme bailout utang. PSO adalah kompensasi negara kepada BUMN atas penugasan layanan publik yang tarifnya ditetapkan di bawah biaya produksi demi keterjangkauan masyarakat. Bukan instrumen untuk menalangi corporate debt, apalagi proyek yang berstatus B2B (Business to Business) dan melibatkan kepemilikan asing.

Negara berdiri bukan di atas janji, tetapi di atas aturan dan neraca yang sehat. Seorang pemimpin boleh menyatakan empati dan komitmen, tetapi tidak boleh mengorbankan prinsip fiskal dan supremasi hukum demi menyelamatkan proyek yang sejak awal didesain tanpa risiko APBN.

Ucapan presiden “saya akan bertanggung jawab” tidak otomatis mengubah utang B2B menjadi kewajiban negara. Dan PSO tidak bisa dijadikan pasal penyelamat. Karena ketika batas itu dilangkahi, yang runtuh bukan hanya neraca, tetapi preseden tata kelola negara itu sendiri.**&

Referensi

UU No. 23 Tahun 2007 tentang Perkeretaapian . UU No. 17 Tahun 2003 tentang Keuangan Negara. PMK 69/PMK.02/2007; PMK 97/PMK.02/2022. Lane & Milesi-Ferretti (2018), External Wealth of Nations. Borio, C. (2023), BIS Paper: Fiscal Discipline in State Aid Frameworks. World Bank (2020), Public Service Obligation Models in Transport Sector. DPR RI (2024–2025), Catatan Fiskal Komisi VI dan XI: Evaluasi PSO Perkeretaapian. IMF Fiscal Affairs Department (2019), Quasi-fiscal Activities and Hidden Liabilities in SOEs. Peterson (2009), Smolka (2013), dan Suzuki et al. (World Bank, 2015), Land Value Capture (LVC)

Tinggalkan Balasan ke MKGinting Batalkan balasan