Teman saya seorang akademisi, Profesor di Tianjin kirim email, “ B, ada mahasiswi phd saya ingin bertemu dengan kamu. Dia sedang melakukan penelitian tentang dunia hedge fund ” pesannya. Dia lampirkan juga CV dari mahasiswi itu. Namanya Caihong. Ayahnya dari AS tapi ibunya dari China. Dia sendiri warga negara AS. Usia 32 tahun. Saya reply cepat. “Engga ada masalah. Sekretaris saya akan atur waktu ketemu. Jadwal minggu inilah.”

Tiga hari kemudian, takdir duduk di hadapan saya dalam rupa seorang perempuan bernama Caihong. Restoran Jepang di Harbour Kowloon menjadi ruang perjumpaan antara rasa dan nalar. Laut Hong Kong di luar jendela seperti memantulkan wajah dunia keuangan global: tenang di permukaan, ganas di kedalaman.

“Saya pemegang Certificate in Financial Engineering. Namun PhD saya fokus pada restrukturisasi utang…” Ia memulai percakapan dengan nada akademik yang menyimpan percaya diri. Ia menjelaskan dengan rapi keterkaitan antara teori ekonomi, matematika, teknologi, dan seni mengukur risiko. Saya mendengarkan, sebab kecerdasannya bukan sekadar informasi—melainkan ancaman bagi kebodohan. Ia cantik dan cerdas. Dua atribut yang, bila bersatu, menjelma mata pisau—dapat menyelamatkan atau justru menyembelih.

“Menurut Anda,” ia bertanya sambil menatap lurus, “mengapa sistem utang menjadi inti dari mata uang fiat? Bahkan 90% derivatif di dunia adalah utang. Apa pandangan Anda, sebagai pemain hedge fund?”

Saya mengambil seiris daging Tuna dengan sumpit dan memakannya. “ Ini tuna bluefin. Saya barusan makan seiris daging tuna seharga HKD 600. Beratnya mungkin 100 gram. Tahu mengapa mahal? Kata saya meliriknya. Dia senyum aja. Karena saya tidak perlu minta pendapat dia.

“ Itu soal teste yang didasarkan kepada secure dan limited. Secure, katanya itu sehat. Limited, karena mahal. Ini jenis selera rakus, yang ingin secure food dan masuk dalam kalangan selera terbatas. Mereka tidak peduli kalau harga seiris sama dengan upah 1 minggu kerja orang Vietnam atau indonesia atau sehari kerja orang China. Kalau mereka tidak punya sumber daya keuangan melimpah engga mungkin mereka mau telan seiris tuna seharga HKD 600 atau USD 80. Restoran ini sudah menerapkan bisnis hedge fund. Mereka menjual ilusi untuk rasa aman dan limited offer. “ Kata saya. Dia menyimak. Tanpa ikut makan.

“ Dunia ini hanya ada dua jenis. Pencudang dan pemangsa. Masing masing punya kelas berbeda sesuai dengan ruangnya. Sama seperti ikan di samudera. Hewan di rimba dan tentu juga manusia. Kalau orang punya uang berlebih karena pendapatan gaji atau upah. Biasanya setelah membayar tagihan dan biaya hidup, uang itu ditempatkan di bank. Menurut saya saat itu juga dia jadi pecundang. Bank sebagai pemangsa. Karena bunga yang diharapkan dari bank jauh lebih kecil daripada turunnya nilai uang akibat depreciasi dan inflasi. “

Ia mendengarkan. Diamnya seperti ruang kosong yang siap diisi hipotesis baru.

” Perusahaan asuransi menawarkan produk rasa aman dari proteksi atas resiko masa depan. Lucunya produk asuransi itu berkembang luas dari hal yang rasional sampai yang irasional, seperti resiko kebakaran, kesehatan, pensiun, kerusakan, sampai kepada resiko transaksi kuangan dan resiko pencurian harta bernilai tinggi. Menurut saya pemegang polisi asuransi itu, bentuk lain dari pecundang. Karena dari 1000 resiko yang terproteksi yang kena claim hanya 1. Ya sama dengan judi mesin rolet. Lebih banyak yang kalah daripada yang menang

Sedikit cerdas bila kelebihan uang itu ditempatkan pada saham di bursa. Tapi tetap saja dia pecundang. Karena saham itu adalah repleksi dari agenda yang di create oleh fund manager yang kelola reksadana. Turun naik value saham, itu hanya ilusi. Bukan real asset. Jaminan likuiditas nya hanya ilusi market. Sebagian besar putaran pasar ditentukan oleh agenda yang tidak ada kaitannya dengan fundamental emiten

Lebih jauh lagi adalah mereka yang percaya kepada uang, itu juga adalah pecundang di hadapan negara. Setiap surat utang negara diterbitkan, stimulus ekonomi. Sebenarnya negara berhutang kepada publik dan pada waktu bersamaan mereka merampok hasil kerja keras kita lewat inflasi dan depreciasi mata uang. Nyatanya harga barang tidak pernah turun. Terus bubble. “ Kata saya. Dia tetap menyimak.

“ Yang jadi masalah, lanjut saya. “ mereka yang merasa pemangsa seperti banker, lembaga asuransi atau dana pensiun, pemerintah adalah pecundang dihadapan Pemain hedge fund.” kata saya tersenyum.

Dia mengangguk dan tersenyum.

“ Saya punya akses ke sophisiticated investor. Saya tidak tawarkan kepada mereka bunga atau yield tinggi. Karena mereka sudah sangat kaya. Saya juga tidak tawarkan too good to be true. Karena orang kaya pasti cerdas. Tapi saya tawarkan kerakusan diatas rasa aman dan privasi. Misal, saya perlu dana untuk program investasi. Saya struktur rekayasa keuangan, yang terdiri dari jenis bond , target investor dan exit. Tentu saya melibatkan perusahaan sekuritas, notaris, akuntan, fund manager.

Saya jual bond kepada investor A. Saya katakan kepada A, uang kamu aman. Karena kamu bisa terbitkan lagi surat utang dengan jaminan bond saya itu dan jual kepada C. Tentu sebelumnya sudah ada kepastian. Praktis A sudah keluar dari resiko kredit. Tapi A harus bayar selisih bunga antara yang dia terima dari saya dengan yang dia bayar ke C. Katakanlah, dia terima dari saya kupon pertahun 4 % dan dia bayar ke C, 4,25. A hanya keluar uang 0,25% pertahun. 0,25 % itu premium CDS, sebagai jaminan resiko gagal bayar. Wajar kalau selisih itu saya tanggung aja. Toh penikmat utang sebenarnya saya. Kalau terjadi gagal bayar, yang bayar bank sebagai agent CDS.

Apakah penjual CDS itu rugi? tidak. Dia menghimpun dari banyak transaksi dan mendapat premi dari itu. Maklum hampir semua investor surat utang perlu perlindungan resiko gagal bayar. Ya sama dengan perusahaan asuransi. Dari 1000 transaksi yang butuh CDS, yang gagal hanya 1, itupun mereka hanya tanggung resiko default. Resiko jatuhnya harga akibat donwgrade, itu tetap ada pada issuer.” Kata saya.

“OK saya paham itu. itu credit link note namanya.” katanya.” Intinya adalah memastikan bahwa tidak ada peristiwa kredit yang terjadi pada anda yang berdampak pada investor A. Risiko telah diteruskan ke perusahaan C dengan biaya premium. Dan lagi C membayar bond A kan dari market duitnya. Bond yang diterbitkan C itu diburu investor. Karena bancemark nya kan saham bluechip di bursa. Kalau akhirnya semua gagal, ya pemerintah bailout. Kalau engga, investor retail yang rugi. Itu akan sistemik. Smart! Tapi bagaimanapun itu normatif sekali.” Lanjutnya.

“ Benar. Tapi apa peduli saya dengan hal normatif. Teknisnya itu urusan ahli keuangan dan hukum. Saya engga ada urusan kalau skema itu menghidupkan pasar CDS dan akhirnya merugikan investor retail dan memaksa negara bailout. Apalagi target investor saya adalah sophisticated fund, dimana 99% financial resource ada pada mereka.

Lewat struktur financial engineering berupa credit link note itu saya bukan hanya memberikan profit kepada investor tetapi juga secure layering dan underlying- dengan uang itu saya bisa bangun bisnis yang menampung angkatan kerja, mendatangkan pajak untuk negara-. “ Kata saya tersenyum.

“ Tapi itu tidak bermoral.” katanya cepat.

Saya tersenyum menatap dia. “ Dari awal saya sudah ceritakan kepada kamu tentang pecundang dan penakluk. Manusia itu bukan hewan. Hewan hanya andalkan tenaga untuk menghindari predator. Tapi manusia dibekali akal. Akal ini menyatu dengan iman kepada Tuhan.Tapi ingat, bukan iman dalam pengertian ritual atau ibadah tapi dalam dimensi hukum ketetapan Tuhan. Kalau kamu percaya kepada Tuhan, maka kamu harus percaya kepada hukum ketetapan Tuhan. “ kata saya.

“ Apa itu hukum ketatapan Tuhan?

“ Misal, hukum gravitasi. Walau kamu rajin ibadah tapi kamu lompat dari gedung, itu pasti mati konyol. Mati sesat. Walau kamu jago financial engineering. Hebat dalam hal struktur instrument pasar uang, tapi kamu patuh dengan standar moral. Tidak mau deal dengan sophisticated fund. Mana ada yang mau beli bond kamu tanpa rating tinggi. Apalagi atas nama perusahaan SPV. Jangankan kamu, Professor Harvard pun tidak akan bisa jual bond itu. “ Kata saya.

“ Kenapa ? Katanya mengerutkan kening.

“ Ya karena dunia ini memang sudah brengsek dari sononya dan dicreate Tuhan untuk mereka yang berakal saja. Bukan untuk yang pintar karena merasa idealis. Tapi untuk mereka yang cerdas, tahu menggunakan akalnya. ” Kata saya tersenyum.

“Skema credit link note itu hanya salah satu dari beragam instument derivatif. So dari skema seperti itu kamu membangun investment holding international. Kamu sibuk berburu underlying lewat akuisisi dan merger berskala gigantik. Dari skema itu kamu berinteraksi dengan pemilik hidden fund dari kalangan pemburu rente di lima benua. Menjadi member club ekslusif di jantung financial center dunia. “ Katanya tersenyum dan mengangguk ngangguk.

“ Menarik sekali cara berpikir kamu. Sangat sederhana tapi kamu sangat kuasai medan permainan, termasuk emosi setiap stakeholder yang terlibat.” Lanjutnya. Saya diam saja lanjut makan.

“ Pak..serunya. Saya mendongak kedia. “ Apa nasehat anda untuk saya.” Katanya. Saya letakan sumpit dan minum sake seteguk.

“ Semua hal tentang financial engineering bisa dipelajari. Yang sulit adalah pengendalian emosi. Spiritual emotion. Hidup tetap humble di tengah sumber daya yang melimpah, itu tidak mudah say… berat sekali. Dari 1 juta pemain yang sukses hanya 1. Mending jadi dosen aja. Ajarkan mahasiswa kamu jadi orang biasa aja. Focus berproduksi dan menjual jasa atas dasar skill. Itu lebih baik.” Kata saya. Usai makan malam, saya minta sekretaris saya antar ke hotelnya. Saya terus ke Conrad cafe ketemu dengan teman teman…

Tahun 2015 atau 3 tahun setelah pertemuan dengan Caihong. Saya baca laporan tahunan dari Tom, CEO asset management company dari Unit business SIDC di New York. Ternyata nama Caihong ada dalam daftar staf direksi bidang analis ekonomi dan starategic. …” B, dia terobsesi dengan dunia financial engineering daripada jadi dosen” Kata Tom.

***

Kemarin saya bertemu dengan Caihong. Dia datang bersama Mia. Sejak tahun 2012, ini kali bertemu lagi. Saya memang minta mereka datang dari NY untuk special job.

Saat ketemu saya di safehouse, Caihong terkejut. “ Penampilan kamu tidak seperti 13 tahun lalu. “ katanya.

Saya senyum aja.

“ Emang bedanya apa ? tanya Mia.

“ Kali pertama ketemu B…” Caihong terdiam bebeberapa detik. “ Tubuhnya atletis. Fresh dan ganteng banget namun terkesan dingin. “ Lanjutnya.

“ Artinya sekarang bapak engga lagi ganteng seperti 12 tahun lalu. Karena udah tua, yak an.” Kata Mia.

“ Bukan, bukan itu..” Kata Caihong dengan cepat. “ Kini wajahnya lebih fresh dan murah senyum. Namun ya..gemuk “

“ Dulu penampilan bapak sebagai VVIP dan sekarang very very common people “ Kata Mia tertawa.

Saya senyum aja dan kibaskan tangan. Untuk berhenti bicara tentang saya sebagai personal. Disamping mereka bekerja secara formal di SIDC-AMG NY, mereka juga adalah team shadow saya. Kemudian saya briefing mereka untuk tugas khusus. Tidak ada pertanyaan. Kecuali sikap professional tanpa ragu menerima tugas itu.

Setelah suasana kembali santai. OB menyediakan minuman teh puer.

“ Bagaimana potensi investasi di Indonesia sekarang? Saya ingin tahu perspektif mereka. Cai langsung membuka laptop nya. Dia segera tampilkan slide ke layak presentasi.

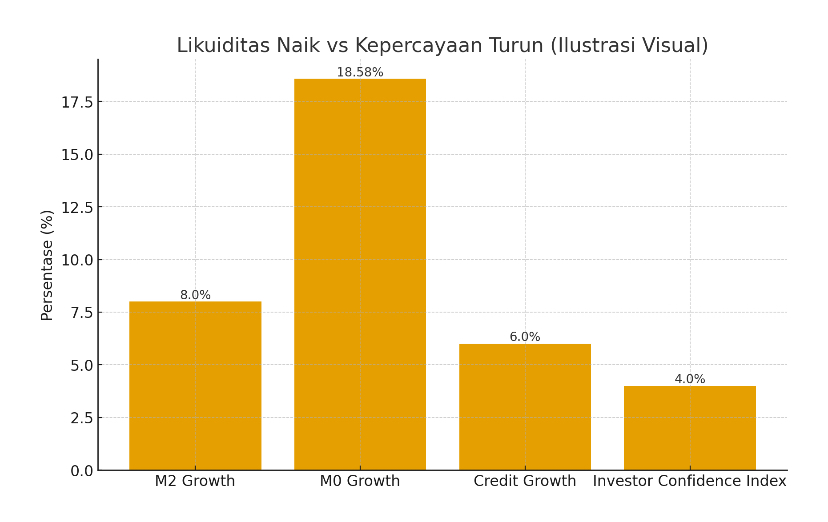

“ Uang beredar (M2) Indonesia menembus Rp9.771,3 triliun pada September 2025, naik 8% (YoY). Itu level tertinggi sejak Februari 2023. Namun, sumbernya menimbulkan tanda tanya. Rp200 triliun SAL ditempatkan pemerintah di bank-bank BUMN. Rp234 triliun dana Pemda mengendap di bank. M0 tumbuh 18,58%. NFA naik 12,6% Artinya, likuiditas meningkat bukan karena ekspansi kredit produktif, tetapi karena uang APBN dan APBD tidak bekerja untuk perekonomian. Dengan kata lain: uangnya banyak, tetapi tidak berputar.

Masalahnya? Lemahnya disiplin fiskal. Disiplin fiskal bukan sekadar mengendalikan defisit. Disiplin fiskal berarti: Belanja tepat waktu.Belanja tepat sasaran. Belanja menghasilkan output ekonomi yang nyata .Yang terjadi saat ini:

| Kebijakan Pemerintah | Implikasi di Lapangan |

| Ekspansi fiskal | Realisasinya terlambat dan tersendat |

| Dana daerah disalurkan cepat | Tapi diserap lambat — idle fund |

| APBN menopang ekonomi | Sektor riil kurang merespon |

Investor membaca pola ini sebagai ketidakpastian eksekusi kebijakan. Akibatnya Investor menahan diri. Investor global tidak hanya melihat angka pertumbuhan ekonomi 5,0–5,1%. Mereka mengukur ekonomi yang benar-benar bergerak. Apa yang mereka lihat sekarang? Belanja pemerintah tidak efisien, multiplier effect lemah. Proyek strategis melambat, maka risiko pembengkakan utang meningkat. Kredit investasi mandek, produktivitas stagnan. Confidence Index sektor swasta turun. Nah, ketika pemerintah menjadi satu-satunya “mesin ekonomi”, investor justru curiga: Ada apa dengan sektor swasta? Investor tidak menempatkan uangnya bila rasa percaya terganggu, dan kepercayaan adalah mata uang paling sulit dibeli.

Walau inflasi terjaga 2,5±1%, namun Bank Indonesia menahan suku bunga BI-Rate 4,75%. Kenapa? Rupiah masih rentan capital outflow. Utang luar negeri korporasi tinggi. Pasar menunggu keputusan The Fed. Risk off sentiment jika fiskal goyah Moneter menjaga rem, karena fiskal terlalu menekan gas tanpa arah jelas. Ini menciptakan policy mix yang kurang harmonis. Musik ekonominya terdengar sumbang.

Kemudian sled memperlihatkan data tentang. FDI Anjlok: “Downtrend Confirmed” Data terbaru mencatat. FDI kuartal II-2025 turun 6,9%.FDI kuartal III-2025 turun 8,87%. Kalau ini grafik saham → analis bilang, “Downtrend confirmed. Sell.” Tapi karena ini ekonomi Indonesia → pejabat bilang. “Semua baik-baik saja.”

Namun mari kita bandingkan:

| Negara | Tren FDI 2025 | Kesimpulan Investor |

| Vietnam | Naik | Pasar kompetitif, kepastian hukum |

| Malaysia | Stabil | Rezim fiskal-akuntabel |

| Thailand | Naik sektor otomotif | Insentif jelas |

| Filipina | Naik | Reformasi birokrasi |

| Indonesia | Turun | Risiko regulasi & governance tinggi |

Lima Penyebab Utama Investor Menahan Modal. Ketidakpastian Regulasi. Aturan berubah sesuai angin politik. Ini berpotensi meningkatkan risiko, ya investor tadinya wait and see, akhirnya memilih walk out. Belum lagi, dominasi Oligarki & Ekonomi Rente. Membuat pasar tidak efisien karena kartel semakin kuat. Pemain global enggan masuk. Itu karena ekses dari adanya Korupsi Sistemik & Kepastian Hukum Lemah. Transparency International 2024: Skor korupsi Indonesia: 34.Peringkat: 110 dunia. Investor tidak mencari janji, mereka mencari perlindungan.

Infrastruktur Finansial Tidak Stabil. Kasus pembekuan rekening arbitrer, PPATK subjektif. Ya uang takut masuk. Ketidakpastian Fiskal & Utang. Belanja tidak disiplin, crowding-out effect. Sektor swasta kalah bersaing dengan negara rebutan sumber pendanaan.

Risiko terbesar Indonesia bukan global, tapi domestik: ketidakpastian akal sehat pemerintah sendiri. Pertumbuhan ekonomi 5,0–5,1% hanya ditopang: Konsumsi APBN. Proyek stimulus. Bukan karena investasi swasta dan ekspansi sektor riil

Jika kondisi ini berlanjut,

| Risiko | Dampak |

| FDI makin turun | Industri kehilangan masa depan |

| Kredit produktif stagnan | Pengangguran meningkat |

| Biaya utang negara naik | Yield SBN melebar |

| Rupiah lebih rentan | BI makin terbatas ruang geraknya |

Ekonomi yang hanya ditopang negara, bukan pasar, adalah ekonomi yang rapuh.

Konsekuensi ke Depan — Jika Tidak Segera Berbenah

| Risiko | Dampak |

| Investasi swasta melambat | Lapangan kerja menyusut |

| Konsumsi hanya bergantung bantuan pemerintah | APBN semakin terbebani |

| Kredit produktif stagnan | Potensi resesi investasi |

| Kepercayaan asing turun | Cost of fund Indonesia naik |

Cai menatap saya.” Demikian jawaban saya. “ Katanya. Saya mengangguk. Mia tersenyum. “ Tadi malam Cai kerja sampai tengah malah. Aku lirik, eh dia buat Analisa singkat tentang ekonomi Indonesia. Katanya, kawatir kalau B tanya dan dia engga siap jawabnya. “ Kata Mia melirik kepada Caihiong, Saya senyum aja.

Tinggalkan komentar