Sore itu Jakarta meredup perlahan, kaca-kaca tinggi gedung di Sudirman memantulkan cahaya jingga yang sebentar lagi padam. Aku duduk d ruang meeting safehouse menatap diagram yang terhampar di layar prentasi. Kotak-kotak berwarna biru, kuning, dan hijau tersambung garis panah. Di bawahnya tertulis: Fabless, Foundry, OSAT.

Tak lama, Lina datang. Ia dirut GI salah satu unit business Yuan di Jakarta. Rambutnya terikat rapi, blazer abu-abu menambah kesan lugas pada wajah yang selalu tampak penuh kalkulasi. Ia datang memang aku undang untuk menghadiri meeting dengan Rikha, CEO Venture Capital dari Yuan Hong kong.

“Pak, rupiah makin banyak dipakai lintas negara ASEAN. Januari sampai Juli 2025 saja nilainya sudah US$14,1 miliar. Naik lebih dari 100 persen dibanding tahun lalu.” Kata Lina sambil menanti Rikha datang.

Aku mengangguk perlahan. “Itu sinyal bagus. Rupiah mulai dapat panggung regional. Tapi apa artinya kalau cash flow utang negara sangat menekan?”

“ Bukankah Rasio utang terhadap PDB Indonesia masih jauh di bawah ambang 60% yang diatur undang-undang, dan lebih rendah dibanding beberapa negara maju. Contoh Indonesia 39–40% of GDP. AS ≈ 120% China ≈ 88%. Japan ≈ 235–236%. Singapore (gross) ≈ 170–173%.” Katanya dengan mantap. ” Jadi Indonesia masih nyaman dibanding negara-negara itu karena rasio utang/PDB lebih rendah.” Tambahnya.

“ Aku paham itu.” Kataku tersenyum. “ Utang memang diukur dengan PDB, tetapi yang membayar bunga dan utang adalah pajak, bukan PDB. itu sebabnya Debt service ratio lebih relevan untuk mengetahui daya tahan negara terhadap tekanan fiscal ata cash flow. Jadi mari bandingkan DSR antar negara.

“ Oke, tunjukkan datanya.” Kata Lina.

“ Rasio pembayaran bunga terhadap penerimaan pajak Indonesia berkisar 26–27%. Amerika Serikat berkisar 18%. China berkisar 4–4.5%. Jepang berkisar 12–15. Singapore sekitar 0.32%. Jadi, meskipun utang terhadap PDB Indonesia lebih rendah dibanding mereka namun dari sisi DSR lebih tinggi. Artinya lebih 1/4 penerimaan pajak untuk bayar bunga. Belum lagi bayar cicilan utang. Memang utang sudah merampas kedaulatan fiskal kita. Sementara bagi mereka, beban bunga tidak significant terhadap cash flow. Justru utang itu menjadi alat leverage pertumbuhan yang efektif bagi mereka.” Kataku.

Rikha datang. Dia mengenakan blazer hitam dengan pin Yuan. Cantik. Berkacamata dan rambut terikat rapi. “ Rikha, kita bahas soal semikonduktor. Aku berharap tahun depan Yuan melalui GI bisa masuk ke bisnis ini di Indonesia. “ Kataku

Rikha sambil meletakkan tabletnya. “Tapi jujur, apa realistis Indonesia masuk industri ini? Barrier-nya terlalu tinggi, bukan?”

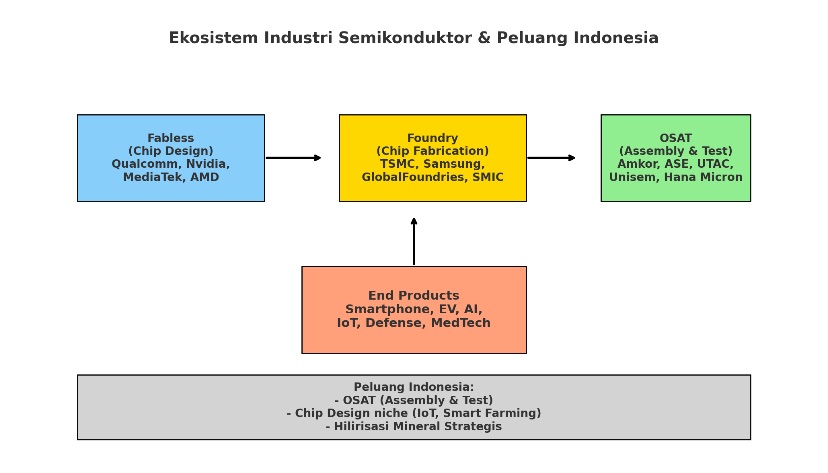

Aku menggeser diagram ke arahnya. “Justru karena barrier-nya tinggi, peluangnya besar. Dulu, sebelum 1980-an, semua perusahaan semikonduktor vertikal. Intel, Fairchild. Mereka punya desain, pabrikasi, sampai perakitan sendiri. Indonesia pernah punya pabrik juga, tahun 1973, kerja sama dengan Fairchild dan National Semiconductor. Tapi 1985 mereka hengkang ke Malaysia. Sejak itu, kita hanya jadi pengimpor.”

Rika menghela napas. “Ya, aku tahu kisah itu. Malaysia dapat momentum lewat OSAT, bukan? Sekarang mereka jadi hub Asia Tenggara.”

Aku mengangguk. “Benar. Dan sekarang model bisnisnya sudah terpecah. Fabless hanya desain. Foundry fokus pabrikasi. OSAT menangani perakitan dan testing. Supply chain ini global, saling bergantung, tapi juga penuh politik.”

Aku menunjuk kotak biru di diagram. “Fabless. Qualcomm, Nvidia, AMD, MediaTek. Mereka otak inovasi. Margin tinggi, berbasis paten. Tapi kita tak punya R&D kelas dunia. Masih berat.”

Jariku bergeser ke kotak kuning. “Foundry. Ini diktator industri. TSMC, Samsung, SMIC. Biaya bikin satu fab bisa sepuluh sampai dua puluh miliar dolar. Mereka tentukan sendiri supply chain, pilih mitra yang qualified. Indonesia? Belum masuk radar.”

Rika mencondongkan tubuh. “Lalu di mana celahnya?”

Aku mengetuk kotak hijau. “Di sini. OSAT—Outsourced Semiconductor Assembly and Test-. Entry barrier lebih rendah. Malaysia sukses lewat pintu ini. Kita bisa ikut, jadi bagian dari rantai global.”

Rika menatap diagram itu lama, lalu bertanya pelan, seakan takut merusak alur pikirannya sendiri. “Tapi apakah cukup menarik bagi investor ventura? Return-nya bagaimana?”

“Tidak sebesar Fabless, memang. Margin tipis. Tapi stabil. Dan bisa kita kombinasikan dengan chip design untuk pasar niche. IoT, smart farming, defense tech. Indonesia punya pasar domestik besar, bisa jadi laboratorium alami.”

Ia mulai menulis di tabletnya. “Jadi langkahnya, Indonesia masuk OSAT. Lalu bangun talenta chip design kecil-kecilan. Dan di saat bersamaan, hilirisasi mineral strategis: nikel, timah, bauksit.” Ia berhenti, menatapku. “Begitu, kan?”

Aku tersenyum. “Persis. “

“ Tapi ada syarat mutlak, reformasi tata niaga. Hapus rente. Penegakan hukum. Tanpa trust, tak ada investor yang mau. Singapura dan Malaysia akan tetap jadi pilihan utama kalau kita hanya sibuk menjual retorika.” Kata Rika.

“ Please..” Kataku.

Rika menatapku serius. Matanya tak lagi sekadar mata investor, tapi mata seseorang yang melihat potensi sejarah. “Kalau begitu, aku tertarik. Tapi aku butuh angka. Blueprint. CAPEX, IRR, skema pendanaan. Kalau bisa, simulasi ROI untuk OSAT di Indonesia.”

Aku menutup laptop. “Rika, semikonduktor bukan sekadar bisnis. Ia adalah minyak baru, jantung dari peradaban digital. Jika kita bisa masuk supply chain global, Indonesia naik kelas. Dari sekadar pasar menjadi produsen nilai. Dan mungkin, dari sekadar konsumen teknologi, menjadi pemegang saham masa depan.”

Rika terdiam sejenak, lalu mengangkat gelas kopinya.

“Kalau begitu, kita mulai dari Kawasan Industri ringan di Bandara Kertajati Jawa Barat.” Kataku. ” Saya minta Yuan holding mendukung GI membangun industri itu di Indonesia. Karena Yuan kan sudah punya industri PCB dan Microchip di China dan Eropa.”

“ Kemampuan industry high tech seperti elektronika ” Kata Lina yang dari tadi hanya menyimak menambahkan” Tentu akan sangat mendukung negara meningkatkan penerimaan pajak. Karena nilai tambahnya tinggi. Ongkos lingkungan dan social juga rendah. Beda dengan industry SDA yang rendah serapan tenaga kerja dan ongkos lingkungan yang mahal”

Aku dan Rika tersenyum.

***

Ketika dunia dihadapkan pada fluktuasi geopolitik, siklus suku bunga global, dan perubahan rantai pasok. Satu pertanyaan mendasar kembali mengemuka, mengapa sebagian negara lebih tahan terhadap guncangan nilai tukar, sementara yang lain selalu menjadi korban pertama setiap kali krisis eksternal datang? Jawabannya terletak pada struktur ekonomi. Apakah berbasis pada ekspor bernilai tambah tinggi atau terjebak dalam ketergantungan pada komoditas primer.

Negara yang berhasil membangun basis ekspor high-tech (semikonduktor, bioteknologi, perangkat medis, software, kecerdasan buatan) memiliki nilai tambah tinggi dan pricing power. Perusahaan dalam ekosistem ini mampu menahan margin bahkan ketika kurs bergejolak, karena produk mereka sulit digantikan. Lebih jauh, keterlibatan dalam global value chains (GVC) menciptakan diversifikasi alami. Sebuah chip yang diproduksi di Malaysia, misalnya, akan melalui desain di AS, uji di Taiwan, dan branding global di Eropa. Kompleksitas ini memberi perlindungan ganda berupa pasar lebih luas, risiko terkonsentrasi lebih kecil.

Selain itu, perdagangan high-tech umumnya difakturkan dalam mata uang dominan (USD, EUR, JPY), dengan strategi hedging yang matang. Bahkan depresiasi kurs domestik kadang memperkuat daya saing ekspor, karena biaya tenaga kerja relatif lebih murah, sementara pendapatan tetap dalam mata uang kuat.

Sebaliknya, negara yang basis ekspornya bertumpu pada batubara, minyak, CPO, atau mineral mentah adalah price taker di pasar global. Harga ditentukan bukan oleh kekuatan tawar mereka, melainkan oleh dinamika global: permintaan China, kebijakan OPEC, atau spekulasi hedge fund di Chicago Mercantile Exchange.

Ketika harga jatuh, pendapatan ekspor dan penerimaan fiskal ambruk. Ketika harga melonjak, kurs domestik menguat sementara sektor manufaktur melemah—a classic Dutch disease. Siklus ini menjadikan kurs rentan, fiskal rapuh, dan kebijakan moneter terjebak dalam dilema permanen. Yang lebih berbahaya, sebagian besar pelaku hulu komoditas adalah perusahaan kecil/menengah tanpa akses instrumen lindung nilai. Akibatnya, setiap fluktuasi global segera menetes ke neraca, ke pendapatan pajak, hingga ke kemampuan pemerintah membayar utang.

Dalam Economic Complexity Index (Hausmann & Hidalgo, 2014) bahwa negara dengan kompleksitas tinggi cenderung tumbuh lebih stabil dan memiliki volatilitas kurs lebih rendah. Lederman & Maloney (2007) menyebutkan ketergantungan pada komoditas meningkatkan volatilitas makro dan risiko krisis kurs, kecuali jika diimbangi institusi fiskal yang kuat. Gopinath (2020, Dominant Currency Paradigm), sektor dengan markup tinggi lebih mampu menahan pass-through depresiasi kurs ke harga, sedangkan sektor komoditas langsung terpapar.

Kita bisa melihat kontras ini di Asia: Singapura, Korea Selatan, dan Taiwan relatif lebih stabil menghadapi gejolak kurs karena basis ekspor mereka high-tech. Sebaliknya, Indonesia dan Mongolia cenderung lebih rapuh, dengan kurs yang sering tertekan saat harga komoditas global melemah.

Ketahanan kurs bukan sekadar hasil intervensi bank sentral, melainkan refleksi dari struktur ekonomi. Negara dengan ekspor high-tech bernilai tambah tinggi berjalan di atas jalan raya yang relatif rata: lebih tahan terhadap guncangan eksternal, lebih stabil dalam jangka panjang. Sementara negara komoditas seperti berjalan di jembatan rapuh: setiap hembusan angin global bisa menggoyahkan fondasi mereka.

Maka, strategi pembangunan bukan sekadar mengejar pertumbuhan jangka pendek, tetapi membangun basis industrialisasi bernilai tambah tinggi yang mampu memberi bantalan bagi kurs dan stabilitas ekonomi.

OSAT

Bayangkan dunia tanpa microchip: tak ada smartphone di tangan kita, tak ada mobil listrik di jalanan, tak ada AI yang mengubah cara kita bekerja. Bahkan pesawat terbang, MRI di rumah sakit, hingga sistem navigasi kapal—semuanya berhenti. Microchip adalah jantung peradaban modern. Dan di balik setiap microchip, ada satu tahap krusial yang sering terabaikan: OSAT – Outsourced Semiconductor Assembly and Test.

Selama ini, kita hanya mendengar nama-nama besar seperti TSMC, Samsung, atau Intel. Mereka mendikte arah teknologi global. Namun, ada “panggung belakang” yang memastikan chip-chip itu bisa digunakan: OSAT. Mereka adalah perakit, pengemas, dan penguji chip. Tanpa OSAT, produk akhir tak pernah lahir.

Pasar global OSAT kini bernilai USD 40–45 miliar, dan terus tumbuh dengan CAGR 6–8% hingga 2030. Permintaan meledak dari smartphone, kendaraan listrik, pusat data, hingga perangkat pertahanan. Asia Tenggara sudah lebih dulu masuk: Malaysia dengan Unisem, Singapura dengan UTAC, Filipina dengan STATS ChipPAC. Indonesia? Masih penonton.

Padahal, peluangnya nyata. Indonesia memiliki tiga modal utama. Pertama. Pasar domestik besar. Lebih dari 200 juta pengguna smartphone, otomotif yang bergeser ke elektrifikasi, dan ekosistem digital yang berkembang cepat. Kedua. Basis mineral strategis seperti nikel, timah, bauksit tersedia melimpah. Bahan ini bukan sekadar komoditas, tapi bisa dikaitkan dengan rantai pasok packaging semikonduktor. Ketiga. Tenaga kerja kompetitif – biaya lebih rendah dibanding Singapura dan Malaysia, dengan potensi dilatih untuk industri presisi tinggi.

Tantangan tentu ada. Regulasi berbelit, tata niaga sarat rente, dan minimnya ekosistem R&D. Namun, justru di sinilah ruang bagi investasi ventura, private equity, dan konsorsium industri global. OSAT bukan Foundry, ia tidak butuh USD 20 miliar untuk berdiri. Dengan investasi USD 500 juta–1 miliar, Indonesia bisa membangun hub OSAT regional dalam 10–15 tahun.

Dan peluang ini akan melipatganda bila pemerintah berani mengeluarkan regulasi strategis, yaitu setiap produk elektronik yang masuk ke pasar Indonesia wajib melalui OSAT domestik. Aturan semacam ini akan menciptakan captive market yang solid. Bayangkan, dari jutaan smartphone, laptop, dan perangkat IoT yang masuk setiap tahun, semuanya harus melewati proses assembly dan testing di fasilitas OSAT Indonesia.

Dampaknya kepada jaminan demand lokal bagi investor. Transfer teknologi dari mitra global ke tenaga kerja Indonesia. Efek ganda (multiplier effect) pada logistik, material, dan ekosistem startup elektronik lokal.

Namun, ada catatan penting yang perlu diperhatikan. Kehadiran UTAC di Indonesia belum berarti Indonesia telah menjadi pemain OSAT yang independen atau berkelas dunia. Biasanya, pabrik UTAC di Indonesia masih merupakan bagian dari rantai internasional mereka, dengan kontrol dan teknologi inti tetap berada di pusat (misalnya di Singapura atau Thailand).

Ada perbedaan besar antara onsite capacity assembly/test di Indonesia dengan OSAT berbasis Indonesia yang memiliki kendali penuh—lokal control, kepemilikan, teknologi, hingga integrasi supply chain. Yang pertama mungkin sudah ada; yang kedua, belum terdengar secara luas.

Beberapa perusahaan lokal memang menyediakan layanan pengujian elektronik atau instrumentasi, misalnya perusahaan kalibrasi dan pengujian elektronika (NDT, lab ISO). Namun, ini belum selevel dengan OSAT penuh yang menangani packaging dan testing chip tingkat lanjut.

Lebih dari sekadar bisnis, ini adalah soal kedaulatan teknologi. Bergantung pada impor chip berarti menyerahkan masa depan industri kita ke tangan asing. Masuk ke OSAT berarti mengambil posisi strategis dalam rantai nilai global, sekaligus memberi multiplier effect ke ekosistem elektronik domestik.

Bagi investor, ini adalah peluang emas. Medium risk, medium yield, dengan pasar yang tumbuh stabil. Potensi joint venture dengan pemain global seperti ASE, Amkor, atau Unisem. Peluang membangun chip design niche untuk IoT, smart farming, dan defense tech di pasar lokal. Dan bila regulasi protektif diberlakukan, ROI bisa dipercepat hingga 5–7 tahun, bukan 10–15 tahun.

Saatnya berhenti hanya jadi pasar. Indonesia harus melangkah ke panggung produksi nilai. OSAT adalah pintu masuk paling realistis—dan paling strategis. Pertanyaannya sederhana, apakah kita mau menunggu, atau kita mau menjadi bagian dari arsitek masa depan? ***

Referensi.

Hausmann, R., & Hidalgo, C. (2014). The Atlas of Economic Complexity: Mapping Paths to Prosperity. MIT Press. Lederman, D., & Maloney, W. F. (2007). Natural Resources, Neither Curse nor Destiny. World Bank. Gopinath, G. (2020). Dominant Currency Paradigm. American Economic Review, 110(3), 527–559. van der Ploeg, F. (2011). Natural Resources: Curse or Blessing?. Journal of Economic Literature, 49(2), 366–420. Rodrik, D. (2018). New Technologies, Global Value Chains, and the Developing Economies. NBER Working Paper. IMF (2023). World Economic Outlook: Commodity Markets and Exchange Rates. International Monetary Fund.

Tinggalkan Balasan ke MKGinting Batalkan balasan