Saya duduk di kursi rotan di teras kafe, menanti adzan magrib. Senja Jakarta turun perlahan, langit berwarna kelabu keemasan, memantul di kaca-kaca gedung tinggi yang tampak seperti menara keserakahan. Secangkir kopi hitam mengepul di meja bundar, ditemani piring kecil berisi kue cucur hangat.

Tiba-tiba tiga anak muda berjalan di trotoar depan kafe, melirik ke arah saya. Mereka berhenti, lalu masuk ke teras. Semua perempuan. “Babo, ya?” sapa mereka hampir serempak.. Saya mengangguk pelan. Mereka tersenyum cerah. Jika ada yang memanggil Babo, biasanya teman Facebook yang tak pernah saya temui langsung.

“Bo, kami boleh bertanya?” ujar yang berambut sebahu. “Sekarang IHSG sudah tembus 8.100. Sebenarnya apa sih yang menggerakkan indeks sebesar itu?”

Saya menatap mereka dengan senyum samar. “Ada lebih dari 900 emiten di Bursa Efek Indonesia, tapi gerakan IHSG sehari-hari ditentukan hanya oleh 10–15 saham top cap. Andai tidak ada 15 itu, mungkin paling tinggi IHSG hanya 5000. Jadi bukan semua saham bergerak serempak. Indeks itu bukan wajah utuh bursa, melainkan bayangan yang dibentuk oleh raksasa.”

Yang berambut pendek mengangguk cepat. “Berarti kayak kereta yang ditarik lokomotif, sementara gerbong kecil cuma ikut di belakang, ya?”

Saya tersenyum lebih lebar. “Tepat. BBCA saja, dengan kapitalisasi sekitar Rp1.400 triliun, kalau naik 1% bisa mendorong IHSG puluhan poin. Saham kecil? Walau harganya terbang, efeknya ke indeks hampir tak terasa.”

Salah satu dari mereka—berambut panjang dengan kacamata tipis, berbisik, “Itu pasti digerakkan bandar.”

Saya mencondongkan tubuh, suara saya diturunkan setingkat. “Kalian mau tahu bagaimana bandar menggerakkan pasar?”

Mereka serentak mengangguk, mata berbinar.

“Bandar itu bukan sekadar orang kaya yang beli pakai uang sendiri. Mereka punya sumber dana murah, dari repo di Singapura, kadang short selling di Jepang. Dengan aset atau obligasi sebagai jaminan, mereka pinjam dana bunga rendah, lalu bawa masuk ke sini. Uang itu mereka gunakan untuk akumulasi saham big cap. Setelah cukup, harga didorong naik. Ritel terpancing, masuk dengan euforia. Saat itulah bandar melepas saham, mendistribusi ke tangan kalian dengan harga mahal. Keuntungan mereka? Lipat ganda, karena cost of fund murah, tapi margin di sini tinggi.”

Mereka terdiam, wajah yang tadinya penuh percaya diri berubah jadi serius.

Wanita bermata sipit mengangkat alis. “Jadi mereka bisa untung, bahkan kalau harga jatuh?”

Saya mengangguk. “Benar. Karena mereka lindungi diri lewat short position di luar negeri. Kalau harga di sini turun, mereka tetap menang di pasar lain. Mereka main dua papan, sementara kalian baru belajar membaca papan skor.”

Saya menghisap rokok dalam-dalam, asapnya membentuk lingkaran yang segera lenyap ditelan angin. “Pasar ini teater. Mereka penulis naskah, aktor, sekaligus sutradara. Kalian? Penonton yang mengira adegan di panggung adalah kenyataan. Kalau mau selamat, jangan mudah percaya pada ilusi hijau di layar.”

Yang paling muda, suaranya lirih, hampir seperti doa: “Jadi angka 8.100 itu bukan berarti semua saham bagus, ya?”

Saya menatapnya lekat-lekat. “Benar. Angka itu simbol, bukan kenyataan. Kalau kalian mau jadi investor sejati, jangan terpaku pada indeks. Baca arus dana, kenali siapa yang menarik tali, pahami pola repo. Indeks bisa menipu, tapi pemahaman tidak pernah.”

“ Apa jadinya kalau dana murah seperti yen dan USD kurs nya menguat? Tanya salah satu mereka.

Saya menghela napas. “ Seperti yang tadi kita bahas, “ Saya mulai menjelaskan dengan hati hati. “ banyak bandar/institusi besar menggunakan repo atau carry trade dengan meminjam dana murah di luar negeri, Jepang, AS, Singapura. Jika yen menguat, maka investor yang dulu pinjam dana di Jepang (yen carry trade) harus mengembalikan utang dengan nilai lebih besar dalam rupiah/dolar. Biaya dana naik, maka posisi di IHSG jadi lebih mahal. Jika USD menguat, cost of fund global juga meningkat karena sebagian besar pembiayaan internasional berbasis dolar. Akibatnya, arus dana asing ke emerging markets, termasuk Indonesia, cenderung menurun. Ya implikasi nya bandar lebih berhati-hati melakukan goreng saham besar-besaran karena margin arbitrase mengecil.

Investor asing biasanya menilai bahwa lebih baik simpan dana di aset USD yang dianggap aman daripada di pasar berisiko tinggi seperti Indonesia. Data empiris IMF, World Bank menunjukkan: setiap kali DXY (Indeks Dolar) menguat tajam, arus keluar modal dari emerging markets meningkat. IHSG, yang 40% kapitalisasi pasar dikuasai investor asing, rentan terkoreksi karena foreign sell-off.

Ya, penguatan USD tentu akan membuat upiah tertekan. Jika rupiah melemah, investor asing mengalami kerugian kurs tambahan , selain risiko harga saham. Biasanya mereka lakukan aksi lindung nilai (hedging), tapi jika biaya hedging naik, lebih mudah keluar dari pasar. Koreksi rupiah sering diikuti koreksi IHSG, karena sentimen negatif menular.

Tentu pelemahan kurs akan mempengaruhi kinerja emiten. Sector Perbankan & Konsumer tertekan, karena biaya impor naik, beban dolar makin berat. Komoditas seperti CPO, batubara, nikel bisa jadi penopang, karena ekspor berdenominasi USD revenue naik ketika USD kuat. Tetapi sebagian mereka banyak punya hutang valas, itu resiko lain. Namun sector Teknologi & property sangat rentan, karena bergantung pada pembiayaan murah. Artinya IHSG jadi lebih Volatil “

“ Dengan kombinasi, Yen menguat maka dana carry trade keluar. USD menguat , maka arus dana global lari ke safe haven. Maka IHSG bisa tampak seperti “roller coaster” turun tajam saat outflow, lalu tertolong sektor komoditas ketika harga ekspor naik. “ Kata salah satu mereka menyimpulkan.

Mereka saling berpandangan, lalu yang berambut sebahu tersenyum getir. “Babo harus buka kelas. Ajari kami.”

Saya tertawa kecil. “Babo bukan guru yang baik. Masih banyak yang lebih baik dari Babo.”

Langit makin gelap. Adzan magrib berkumandang, melayang di antara suara klakson dan hiruk pikuk kota. Tiga gadis itu masih terdiam, wajah mereka seperti baru saja melihat bayangan dunia yang tak pernah mereka bayangkan ada.

Saya berdiri, merapikan kemeja, menaruh uang di meja. Sebelum melangkah ke mushola kecil yang ada dalam mall, saya berkata lirih, nyaris seperti bisikan, “Belajarlah membaca bukan sekadar angka, tapi niat di balik angka. Di situlah rahasia pasar bersembunyi.”

Indeks Harga Saham Gabungan (IHSG) kerap dipahami publik sebagai cerminan kinerja perekonomian nasional. Namun, dari perspektif akademis, indeks bukanlah representasi sempurna. Indeks dapat digerakkan melalui strategi leveraging lintas yurisdiksi, khususnya dengan memanfaatkan short selling, repurchase agreement (repo), serta arbitrase perbedaan suku bunga global. Fenomena ini menegaskan integrasi pasar domestik dengan dinamika likuiditas internasional, sebagaimana dibahas oleh Eichengreen dan Gupta (2016) mengenai capital flow volatility di negara berkembang.

Repo.

Secara teori, repurchase agreement (repo) adalah kontrak jangka pendek di mana emiten atau investor menjual aset (saham/obligasi) sambil berjanji membelinya kembali di harga yang lebih tinggi. Tujuannya sederhana: sumber likuiditas cepat.

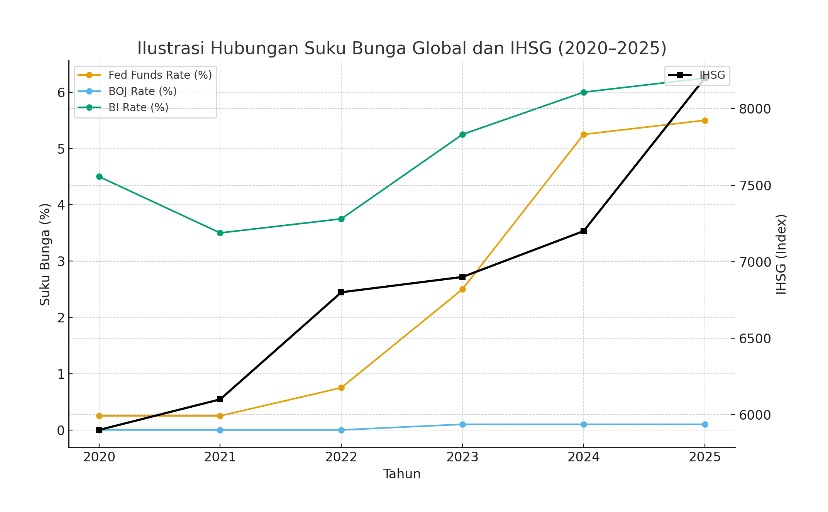

Repo memberi jalan bagi korporat besar untuk mengakses dana likuid dengan menjaminkan obligasi atau saham. Menurut BIS (Bank for International Settlements, 2022), pasar repo global melebihi USD 13 triliun, terkonsentrasi di pusat keuangan seperti London, Tokyo, dan Singapura. Indonesia, dengan suku bunga acuan lebih tinggi (BI-Rate 6,25% vs BOJ 0,1% per September 2025), menjadi target leverage investor asing yang mencari margin. Dana hasil repo di luar negeri masuk untuk akumulasi big caps (BBCA, BBRI, BMRI), sehingga pergerakan IHSG sering kali mencerminkan aktivitas leveraging, bukan sekadar akumulasi modal domestik.

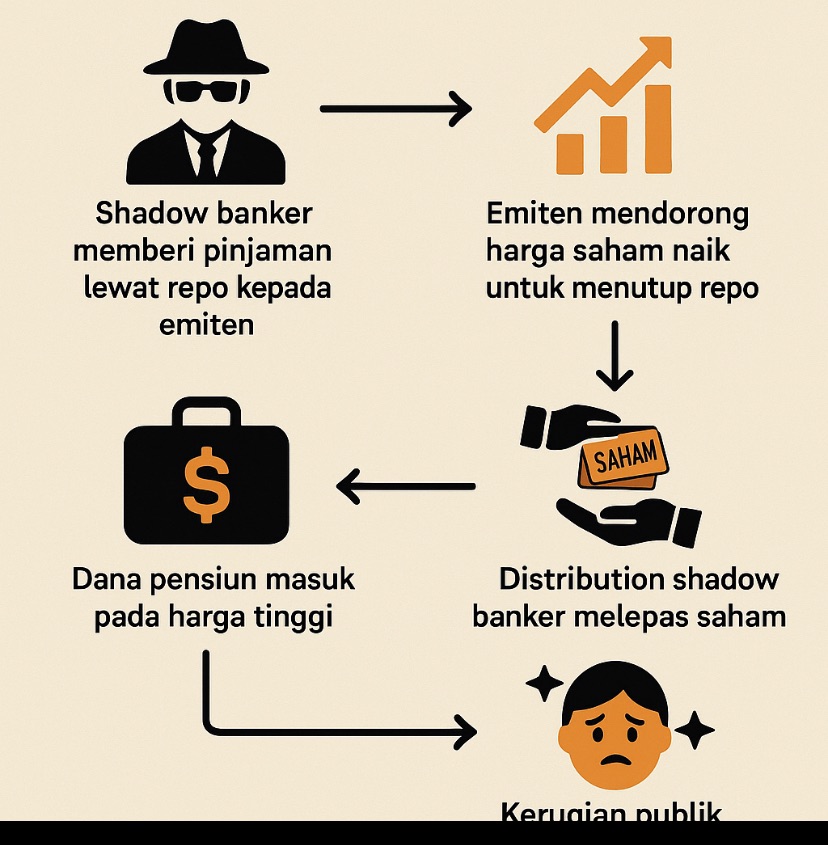

Namun dalam praktik shadow banking, repo digunakan bukan hanya untuk pembiayaan, tetapi juga sebagai alat rekayasa harga saham. Di balik layar, repo menjelma mesin leverage yang mampu menggerakkan indeks dan memindahkan risiko ke pihak yang paling lemah.

Banyak emiten di Indonesia memilih repo dengan shadow banker untuk refinancing utang bank. Alasannya jelas: cepat, tanpa tatap muka panjang dengan regulator, dan fleksibel dalam struktur. Misalnya: sebuah emiten berutang repo pada harga saham Rp1.000/lembar, dengan kewajiban mengembalikan di harga Rp2.000. Secara implisit, kontrak repo ini “memaksa” harga saham naik dua kali lipat agar emiten tidak kehilangan sahamnya.

Karena skema itu, secara tidak langsung shadow banker mendorong emiten melakukan aksi goreng saham. Mereka masuk lewat broker berbeda, gunakan dana murah dari Singapura atau Jepang, dan menciptakan ilusi tren positif. Grafik harga terlihat hijau, ritel mulai terpancing, hingga akhirnya dana pensiun ikut masuk.

Inilah tragedi yang berulang. Dana pensiun, yang mandatnya konservatif, masuk ke saham hasil gorengan dengan asumsi “aman” karena harganya naik stabil. Padahal, mereka sedang dipaksa menjadi exit liquidity bagi shadow banker dan emiten yang berusaha menutup repo.

Konsekuensinya fatal: begitu distribusi selesai, harga kembali ke level fundamental. Kerugian dana pensiun berarti kerugian kolektif jutaan pekerja. Inilah bentuk fraud by design, di mana instrumen jangka panjang rakyat jelata dipaksa menanggung risiko repo yang lahir dari keserakahan segelintir elite.

Fenomena ini bukan hanya terjadi di Indonesia. Lehman Brothers – Repo 105 (2008). Sebelum kolaps, Lehman menggunakan skema repo untuk menyamarkan utang jangka pendek seolah-olah sudah dilunasi. Repo 105 bukan sekadar transaksi likuiditas, tapi alat window dressing. Ketika kepercayaan runtuh, repo justru mempercepat kejatuhan Lehman, memicu krisis finansial global.

Evergrande dan Trust Products (China, 2021). Developer raksasa ini menggunakan skema mirip repo dengan produk trust untuk membiayai utang jatuh tempo. Saham dan obligasi Evergrande sempat digerakkan naik, sebagian dana pensiun dan investor institusi lokal terseret. Ketika bubble properti pecah, kerugian sistemik pun menjalar ke perbankan bayangan (shadow credit channels).

Kasus Dana Pensiun Inggris (LDI Crisis, 2022). Dana pensiun Inggris menggunakan leverage melalui repo untuk strategi liability-driven investment (LDI). Ketika yield obligasi melonjak drastis, margin call dari repo memaksa mereka menjual aset dalam jumlah besar. Hasilnya: likuidasi panik, intervensi darurat Bank of England. Ini bukti bahwa repo dapat menyeret institusi konservatif ke dalam badai leverage.

Tentu dibalik skema ini menimbulkan konsekuensi sistemik. Moral Hazard: Emiten terbiasa menyelamatkan diri lewat repo, bukan memperbaiki fundamental. Dana Publik di Ujung Tanduk: Dana pensiun yang seharusnya melindungi hari tua pekerja malah jadi korban. Ilusi Indeks: IHSG bisa tampak hijau, padahal sekadar refleksi penyelamatan repo.

Dengan demikian, Shadow banking lewat repo menciptakan ilusi pertumbuhan di bursa. Bagi emiten, ia tampak sebagai “jalan keluar” dari tekanan utang. Bagi shadow banker, ia adalah sarana menggandakan margin dengan risiko minim. Tetapi bagi dana pensiun dan publik luas, repo dalam bayangan adalah jerat tak kasat mata: mereka dipaksa membayar harga dari sebuah panggung goreng saham.

Pasar modal, yang seharusnya menjadi motor pembangunan, bisa jatuh menjadi arena fraud terstruktur—dengan aktor bayangan yang memanfaatkan kelemahan regulasi dan ketidakwaspadaan institusi domestik.

Short Selling dan Hedging Lintas Pasar.

Short selling adalah strategi di mana investor meminjam saham dari pihak lain untuk menjualnya di pasar, dengan harapan harga akan turun. Investor kemudian membeli kembali saham itu di harga lebih rendah untuk mengembalikan pinjaman, dan selisih harga menjadi keuntungan. Jika harga naik, kerugian bisa tak terbatas.

Hedging Lintas Pasar.

Cross-market hedging adalah praktik membuka posisi di satu pasar untuk melindungi posisi di pasar lain. Contoh: investor membuka posisi long di pasar domestik (Jakarta) tetapi membuka posisi short di Singapura atau Hong Kong untuk mengurangi risiko. Tujuannya adalah menciptakan posisi net risk-neutral sambil tetap mampu mengatur sentimen. Namun bukan berarti smooth way. Ini bia jadi jebakan market.

Contoh Kasus Skandal Internasional.

Volkswagen Short Squeeze (2008, Jerman).

Banyak hedge fund global melakukan short selling besar-besaran terhadap saham Volkswagen (VW), meyakini harga saham akan turun karena krisis finansial global. Kemudian terjadi shock. Porsche, yang diam-diam membeli opsi untuk menguasai >70% saham VW, mengumumkan kepemilikan mereka. Pasar panik! saham yang tersedia untuk ditutup sangat sedikit (free float kecil). Akibat nya? Harga VW melonjak dari sekitar €200 menjadi lebih dari €1.000 per saham dalam dua hari. Hedge fund yang melakukan short selling mengalami kerugian miliaran euro. Kasus ini dianggap sebagai salah satu short squeeze terbesar dalam sejarah.

GameStop – WallStreetBets (2021, AS).

Saham GameStop (GME) menjadi target short selling oleh hedge fund besar seperti Melvin Capital. Lebih dari 130% saham beredar telah disortir (short interest >100%). Kemudian, komunitas ritel Reddit WallStreetBets melakukan short squeeze dengan membeli besar-besaran, didukung narasi anti-hedge fund. Akibatnya? Harga saham GME melonjak dari USD 20 ke lebih dari USD 480 pada Januari 2021. Hedge fund mengalami kerugian besar, Melvin Capital bahkan ditutup pada 2022.

Dimensi Hedging Lintas Pasar

Sebagian hedge fund mencoba melindungi posisi mereka lewat opsi dan derivatif di bursa lain, namun volatilitas ekstrem membuat hedging tidak efektif.

Archegos Capital Collapse (2021, AS)

Archegos, family office milik Bill Hwang, menggunakan total return swaps (TRS) dengan bank-bank besar (Credit Suisse, Nomura, dll.) untuk mengakumulasi posisi besar tanpa transparansi. Mereka mengambil posisi long sangat besar di saham-saham seperti ViacomCBS, Discovery, dll. Untuk melindungi risiko, Archegos juga menggunakan instrumen derivatif di pasar lain (hedging lintas pasar). Saat harga ViacomCBS jatuh >50% dalam sepekan, Archegos gagal memenuhi margin call. Bank pemberi pinjaman repo/derivatif kehilangan total lebih dari USD 10 miliar. Ini Menunjukkan bagaimana kombinasi leverage, short/long, dan hedging lintas pasar bisa menciptakan risiko sistemik.

Pelajaran Akademis dari skandal itu? Bahwa Short selling penting untuk efisiensi pasar, tapi jika berlebihan dapat memicu short squeeze yang merugikan sistem. Hedging lintas pasar sering dianggap proteksi, tetapi dalam kondisi ekstrem justru memperbesar risiko karena volatilitas lintas bursa tidak selalu berkorelasi sempurna. Skandal seperti VW, GameStop, dan Archegos menunjukkan betapa strategi ini bukan sekadar teori finansial, melainkan instrumen kuasa yang bisa mengguncang stabilitas pasar global. Instrumen derivatif di pasar global memberi fleksibilitas pada investor untuk hedging. Menurut Brunnermeier & Pedersen (2009), short selling menciptakan liquidity spirals: saat investor mampu mengatur sentimen harga dengan kombinasi posisi long dan short.

Di Asia, Singapura dan Hong Kong menyediakan instrumen single stock futures dan contracts for difference (CFD) yang lebih likuid. Investor dapat membuka posisi long di BEI sambil short di SGX/HKEX, sehingga jika harga di Indonesia jatuh, keuntungan dari short selling menutupi kerugian. Hal ini menjadikan mereka near risk-neutral, sekaligus aktor penggerak sentimen pasar.

Arbitrase Suku Bunga dan Yield Asset

Fenomena carry trade menjelaskan logika investor global yang meminjam di negara dengan bunga rendah, lalu menyalurkan ke negara dengan yield tinggi. Data IMF (2023) menunjukkan Indonesia menawarkan real interest rate positif 2,5–3%, dibanding Jepang atau Eropa yang mendekati 0%. Obstfeld & Rogoff (2009) mencatat fenomena ini sebagai bagian dari global imbalances, di mana surplus likuiditas di pasar maju mencari return di pasar emerging. IHSG berperan sebagai kendaraan untuk menyalurkan dana murah global ke aset ber-yield tinggi, terutama ketika volatilitas dianggap masih manageable.

IHSG berbobot kapitalisasi pasar. Namun dampaknya hanya pada 10–15 saham yang menentukan arah indeks. BBCA (market cap ±Rp1.400 triliun) naik 1% akan mendorong IHSG puluhan poin. Menurut studi World Bank (2022), market concentration ratio di BEI termasuk tinggi di Asia, sehingga pergerakan indeks lebih rentan terhadap “bandar play” institusional. Akibatnya, indeks hijau bukan cermin fundamental, melainkan rekayasa likuiditas. Investor ritel yang hanya melihat grafik indeks rentan terjebak euforia.

***

Fenomena ini menegaskan beberapa hal. Pertama. Financial Globalization. Menurut Rey (2015), arus modal global menciptakan “global financial cycle” di mana pasar domestik sangat dipengaruhi likuiditas internasional, terlepas dari fundamental lokal. Kedua. Market Efficiency Paradox. Meskipun pasar modal Indonesia semakin terintegrasi, efisiensi justru paradoksal karena leverage eksternal mampu mengatur sentimen. Ketiga. Regulatory Gap. OJK dan BEI memiliki keterbatasan dalam memantau repo lintas yurisdiksi dan posisi short di luar negeri. Hal ini membuka ruang regulatory arbitrage. Empat. Risiko Sistemik. Studi IMF (2021) tentang emerging markets menunjukkan volatilitas arus masuk (sudden stops) dapat memicu krisis likuiditas, seperti kasus “Taper Tantrum” 2013 yang membuat IHSG jatuh 21% hanya dalam 3 bulan.

Kesimpulan

Level IHSG di 8.000 up lebih merupakan refleksi teater likuiditas global ketimbang fundamental emiten. Leveraging melalui repo, short selling, dan arbitrase suku bunga memberi daya dorong besar bagi indeks, tetapi sekaligus menciptakan fragility struktural. Dari sisi akademis, ini mengonfirmasi pandangan bahwa pasar modal Indonesia adalah “satellite market” dari dinamika likuiditas global. Investor lokal perlu berhati-hati: memahami arus dana dan mekanisme leverage lebih penting daripada sekadar membaca layar indeks. Karena sekali runtuh mega skandal terjadi. Menjadi killing field bagi investor retail, dana pensiun, bank, asuransi.

Referensi

BIS. (2022). Statistical Release: Global Repo Markets. Bank for International Settlements. Brunnermeier, M. & Pedersen, L. (2009). Market Liquidity and Funding Liquidity. Review of Financial Studies, 22(6), 2201–2238. Eichengreen, B. & Gupta, P. (2016). Tapering Talk: The Impact of Expectations of Reduced Federal Reserve Security Purchases on Emerging Markets. Review of International Economics, 24(1). IMF. (2021). Global Financial Stability Report. International Monetary Fund. IMF. (2023). World Economic Outlook. International Monetary Fund. Obstfeld, M. & Rogoff, K. (2009). Global Imbalances and the Financial Crisis. Brookings Papers on Economic Activity. Rey, H. (2015). Dilemma not Trilemma: The Global Financial Cycle and Monetary Policy Independence. NBER Working Paper No. 21162. World Bank. (2022). Emerging Capital Markets Review.

Tinggalkan Balasan ke Johan Batalkan balasan