Saya duduk di cafe bersama Linda, sahabat lama yang kini jadi analis ekonomi pada perusahaan asset management. Di antara aroma kopi hitam, percakapan kami mengalir ke arah yang jarang disentuh orang biasa: pajak, korporasi, dan nasib negeri yang selalu merasa miskin meski gudang modal ada di depan mata.

“B, kau tahu apa yang lebih ironis? Negara makmur justru bisa menetapkan PPN, pajak tidak langsung rendah bahkan PPh juga tidak mencekik. Di Singapura, PPh badan hanya 17%, lebih rendah daripada kita. Tapi mereka tetap bisa membiayai sekolah gratis, rumah sakit kelas dunia, dan dana pensiun yang kuat.”

Saya mengernyit, “Paradoks, bukan? Mereka makmur, tapi pajak tidak tinggi. Kita miskin, pajak dibuat seolah-olah langit bisa ditarik jatuh.”

Linda menjelaskan dengan sabar, “Itu karena mereka punya basis pajak yang luas. Hampir semua warganya bekerja formal, gajinya tercatat, transaksinya lewat bank. Pajak bisa rendah karena jaringnya besar dan rapat. Sementara kita sibuk menegakkan jaring kecil dengan tali rapuh, lalu menyalahkan ikan kecil yang lolos.”

Saya menimpali, “Dan produktivitas mereka tinggi. Pajak 10% dari gaji €5.000 lebih besar daripada pajak 20% dari gaji Rp5 juta. Jadi walau tarifnya rendah, uang yang terkumpul tetap melimpah.”

Linda menambahkan, kali ini dengan satire tajam, “Di negara makmur, pajak konsumsi rendah karena pemerintahnya tidak tega menarik dari piring rakyat. Di negara miskin, justru pajak konsumsi dinaikkan, karena paling mudah ditarik dari perut rakyat kecil. Bedanya sederhana: yang satu membangun legitimasi, yang satu membangun ilusi.”

Kami terdiam. Filosofi fiskal itu menampar lebih keras daripada data statistik.

Linda menatap saya serius. “B, ada satu pola yang selalu sama. Negara dengan korupsi rendah justru pajaknya ringan. Singapura, Norwegia, UEA, Arab, Selandia Baru, mereka bisa menjaga tarif rendah karena uang negara tidak bocor. Sementara di negeri yang korup, pajak selalu naik, tapi bocornya lebih cepat daripada masuknya.”

Saya terkekeh pahit. “Jadi intinya sederhana: pajak tinggi bukan tanda negara kuat, tapi tanda negara rapuh. Negara bersih bisa memberi pajak rendah karena ia tidak berperan sebagai pencuri.”

Kami terdiam dan seruput kopi sambil makan cemilan singkong goreng.

“B,” kata linda , “kau lihat RAPBN 2026? Pemerintah kembali membidik shadow economy: pedagang eceran, warung makan, penjual emas, nelayan di laut lepas. Semua jadi target pajak.”

Saya tersenyum miris. “Seperti negara lapar yang mencari remah di meja dapur rakyat, sementara meja makan korporasi penuh daging impor dibiarkan begitu saja.”

“ Alasan Menkeu klasik: shadow economy dianggap menggerogoti basis pajak. Padahal siapa itu shadow economy? Pedagang gorengan di pinggir jalan, nelayan yang hasil tangkapannya dibayar tunai, atau penjual eceran yang mencatat omzet hanya di buku 200 lembar, bukan di server pajak.” Kata linda

Saya menimpali, “Itu bukan shadow economy, Lin. Itu ekonomi bertahan hidup. Menyebut mereka shadow economy sama dengan menyalahkan lilin karena tidak sekuat lampu listrik. Mereka minim modal, minim akses bank, dan sering kali sekadar bernafas dari satu hari ke hari berikutnya.”

Kami tertawa getir. Satire itu terasa menyakitkan karena nyata. Saya lalu berkata lirih, “Dulu pada masa kolonial, pajak bumi dan pajak hasil panen dipungut dari petani kecil. Mereka harus menyerahkan padi, gula, atau kopi. Sementara tuan tanah dan pedagang besar yang punya koneksi ke Batavia bisa membeli bebas pajak lewat konsesi. Kini, setelah 80 tahun merdeka, pola itu muncul lagi. Bedanya, dulu disebut landrente, sekarang disebut shadow economy tax.”

Linda mengangguk. “Iya. Feodalisme fiskal itu berulang dengan wajah modern. Bedanya, sekarang rakyat kecil tidak lagi ditarik padi, tapi dipungut lewat struk belanja, sementara korporasi besar justru menikmati tax holiday.”

Saya menaruh kopi. “Yang ironis, ikan paus bernama korporasi dibiarkan bebas. Mereka menguasai laut fiskal, tapi negara malah sibuk menombak ikan teri.”

Kami terdiam sejenak. Lalu linda berbisik, “Kau sadar, B? Pajak bukan cuma angka. Pajak adalah pertanyaan etika. Siapa yang harus menanggung beban sejarah? Apakah si nelayan yang perahunya dibeli kredit koperasi, atau perusahaan tambang yang melubangi gunung dan mengirim hasilnya ke Swiss?”

Saya menjawab dengan nada satire, “Sejak lama, negara ini pandai membedakan: yang kuat dilayani dengan karpet merah insentif, yang lemah ditagih dengan surat cinta pajak. Itu bukan filsafat keadilan, tapi filsafat kecurangan.”

Linda tertawa getir. “Pajak seharusnya seperti timbangan yang adil. Tapi di sini, timbangan itu mirip wayang: ringan untuk mereka yang punya kuasa, berat untuk mereka yang hanya punya tenaga.”

Kami kembali duduk diam sejenak. Hujan makin reda, suara tetesannya seperti mengetuk kaca jendela kantin. Faisal menatap jauh. Hujan reda. Kami keluar dari kantin, menembus senja. Faisal menatap langit yang basah.

“B, pajak itu cermin keberanian negara. Berani kah ia meminta yang kuat memikul beban, atau hanya berani memungut receh dari yang lemah?”

Saya menjawab lirih, “Dan selama ini, cermin itu retak. Yang kuat bercermin di kaca jendela bank Swiss, yang lemah bercermin di kaca retak warung kopi. Feodalisme fiskal belum mati; ia hanya berganti pakaian modern.”

***

Pemajakan bukan sekadar alat fiskal untuk menghimpun penerimaan negara. Ia juga merupakan instrumen legitimasi politik dan sosial. Bila beban pajak diarahkan pada kelompok yang rapuh—seperti sektor informal dengan daya tahan ekonomi rendah—maka kepercayaan publik merosot, kepatuhan sukarela melemah, dan resistensi sosial dapat meningkat. Akibatnya, yang dipertaruhkan bukan hanya angka penerimaan, melainkan stabilitas politik.

Sebaliknya, bila korporasi besar yang selama ini menikmati insentif fiskal dan menguasai distribusi modal—dipajaki lebih adil, maka rasa keadilan fiskal meningkat. Legitimasi negara pun menguat karena publik melihat beban ditanggung oleh yang lebih mampu. Inilah inti strategi “corporate first, informal facilitated”: menjadikan korporasi sebagai penopang utama penerimaan, sementara sektor informal difasilitasi naik kelas, bukan diperas.

Indonesia menghadapi dilema klasik. Di satu sisi, negara membutuhkan penerimaan untuk menurunkan Debt Service Ratio (DSR) akibat bunga dan utang yang menumpuk. Di sisi lain, struktur ekonomi masih rapuh dan timpang.

RUU APBN 2026 mengisyaratkan pemerintah akan memperluas basis pajak dengan membidik sektor shadow economy seperti perdagangan eceran, makanan dan minuman, perdagangan emas, hingga perikanan. Bahkan menurut laporan Reuters, pemerintah sedang menyusun aturan agar platform e-commerce memotong 0,5% pendapatan penjual UKM dan menyetorkannya langsung ke otoritas pajak.

Namun pertanyaan akademis muncul, apakah langkah ini feasible secara ekonomi dan sosial? Mari perhatikan argument saya dibawah ini.

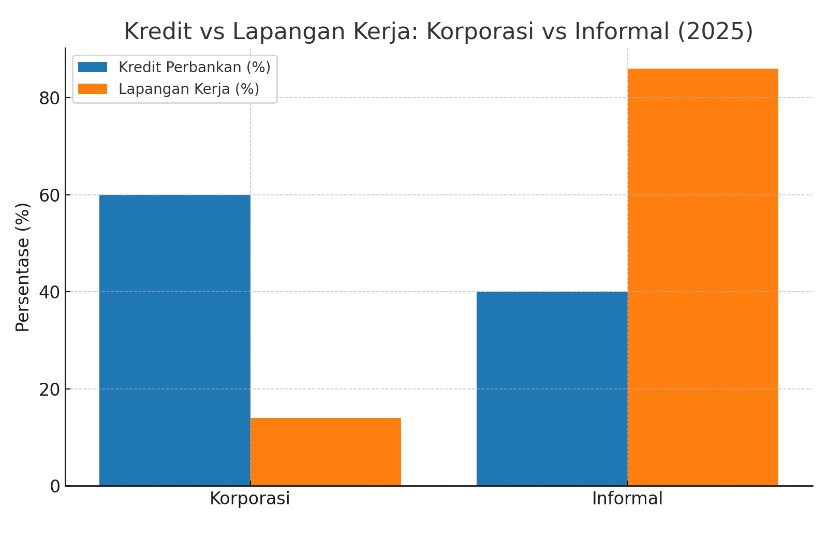

Data IMF menunjukkan bahwa hingga awal 2025, kredit perbankan kepada korporasi mencapai 60% dari total kredit nasional. Ironisnya, sektor korporasi hanya menyumbang 14% penciptaan lapangan kerja. Sebaliknya, sektor informal dan non-korporasi, yang hanya menerima sedikit dukungan modal menyumbang 86% lapangan kerja nasional

Data BPS (2025) bahkan menegaskan 59,4% tenaga kerja Indonesia masih berada di sektor informal. Sekitar 1 dari 5 orang dewasa tidak memiliki akses ke layanan keuangan formal. Jika mereka dipajaki langsung, hasilnya bukan optimalisasi penerimaan, melainkan eksklusi sosial-ekonomi yang makin dalam. Nah dalam situasi ini, apalah layak dipajaki secara luas? Mari kita perhatikan penilaian akademis berdasarkan studi.

Literatur IMF (Keen, 2007; Keen & Mansour, 2010) sudah lama menunjukkan bahwa VAT dengan mekanisme input-output credit jauh lebih efektif di negara berkembang dibandingkan pemajakan langsung atas sektor informal. VAT bersifat self-enforcing. Setiap pelaku formal terdorong melaporkan transaksi untuk bisa mengkreditkan PPN masukan. Sebaliknya, memaksa pedagang kecil atau nelayan menyetor pajak langsung hanya akan menambah beban administrasi negara, dengan hasil yang lebih kecil daripada biaya pemungutan.

Dengan kata lain, pemajakan langsung sektor informal bukan kebijakan akademis maupun bisnis yang feasible.

Sementara itu, praktik base erosion and profit shifting (BEPS) oleh Multinational Enterprise (MNE) masih masif. OECD (2024) menunjukkan bahkan di negara dengan tarif pajak tinggi, laba tetap dialihkan ke yurisdiksi pajak rendah. Di sinilah relevansi Pillar Two. Nah, sejak PMK-136/2024 berlaku 1 Januari 2025, Indonesia berhak menarik Qualified Domestic Minimum Top-up Tax (QDMTT) dari MNE yang hanya membayar tarif efektif di bawah 15%. Artinya ada sumber lain daripada majakan informal atau shadow ekonomi.

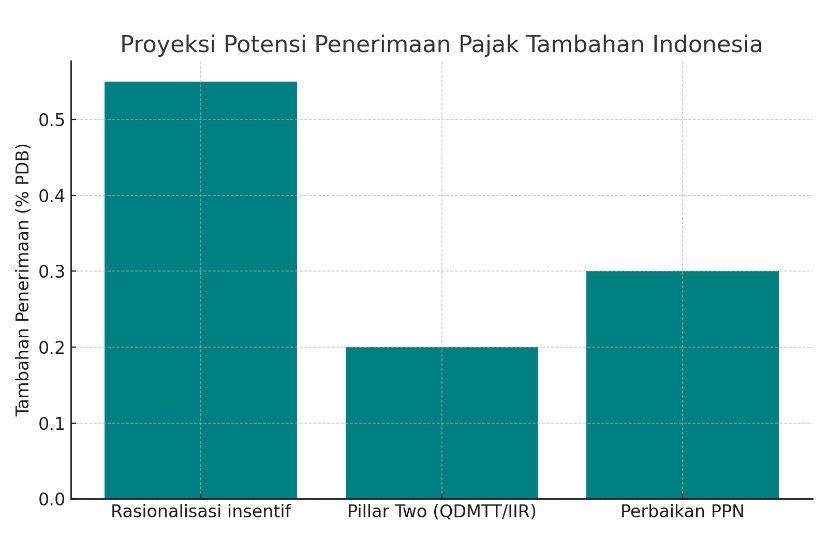

Mari kita hitung potensi penerimaan pajak yang realistis dan applicable. Pertama. Kementerian Keuangan (2024) mencatat belanja perpajakan Indonesia 1,73% PDB. Jika insentif tidak efektif dipangkas, ada ruang 0,5–0,6% PDB. Kedua.Implementasi Pillar Two diproyeksikan menambah 0,1–0,3% PDB. Ketiga. Perbaikan kepatuhan PPN melalui e-Faktur dan pemungut besar (BUMN, ritel modern, platform digital) berpotensi menutup compliance gap 0,2–0,4% PDB.

Dengan kombinasi ini, tambahan penerimaan 0,8–1,3% PDB bisa dicapai tanpa menaikkan tarif umum dan tanpa membebani UMKM. So, saran saya lupakan rencana majaki sektor shadow ekonomi secara massive.

Latas gimana caranya meningkatkan pajak ? Pertama. Intensifikasi Pajak Korporat. Implementasi penuh Pillar Two (QDMTT, IIR). Perkuat aturan anti-BEPS: interest limitation, anti-hybrid, transfer pricing. Rasionalisasi insentif dengan sunset clause dan laporan belanja perpajakan transparan. Kedua. Optimalisasi PPN. Minimalkan pengecualian PPN. Perkuat e-Faktur sebagai near-real-time control. Pemungutan PPN oleh pelaku besar (BUMN, platform digital) sehingga sektor informal ikut terjangkau tanpa dipaksa. Ketiga. Fasilitasi Sektor Informal. Terapkan PPh final sederhana berbasis omzet rendah. Hubungkan kepatuhan pajak dengan insentif pembiayaan murah dan jaminan sosial. Dorong digitalisasi dan literasi keuangan agar informal bisa naik kelas.

Kesimpulan

Distribusi modal yang terkonsentrasi pada korporasi besar menuntut perubahan paradigma perpajakan Indonesia. Jalan yang rasional dan adil adalah intensifikasi pajak korporat, rasionalisasi insentif, serta optimalisasi PPN, sembari memfasilitasi sektor informal.

Pendekatan ini bukan hanya soal fiskal, melainkan soal legitimasi negara. Dengan beban fiskal ditarik dari yang kuat dan difasilitasi untuk yang lemah, Indonesia tidak hanya meningkatkan tax ratio, tetapi juga menegakkan keadilan distributif serta memperkuat fondasi sosial-ekonomi untuk keberlanjutan pembangunan.

Referensi.

Badan Pusat Statistik (BPS). (2025). Keadaan Ketenagakerjaan Februari 2025. Jakarta: BPS. Otoritas Jasa Keuangan (OJK). (2025). Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2025. Jakarta: OJK. Kementerian Keuangan RI (BKF). (2024). Laporan Belanja Perpajakan 2023. Jakarta: Kemenkeu. Peraturan Menteri Keuangan RI Nomor 136/PMK.03/2024. Implementasi Pilar Dua Global Anti-Base Erosion (GloBE) Rules. Jakarta: Kemenkeu. Rancangan Undang-Undang APBN 2026 dan Nota Keuangan Buku II. (2025). Jakarta: Kemenkeu.

International Monetary Fund (IMF). Keen, M. (2007). VAT, Tariffs and Withholding: Border Taxes and Informality in Developing Countries. IMF Working Paper. Keen, M. & Mansour, M. (2010). Revenue Mobilization in Developing Countries. IMF Policy Paper. Organisation for Economic Co-operation and Development (OECD). (2024). Corporate Tax Statistics 2024. Paris: OECD Publishing. World Bank. (2023). World Development Report 2023: Migrants, Refugees, and Societies. Washington DC: The World Bank. (sebagai konteks struktur tenaga kerja global).

Kontan. (19 Agustus 2025). Siap-siap, pedagang eceran bakal jadi incaran Ditjen Pajak 2026. Reuters. (2025). Indonesia drafts new e-commerce tax regulation to capture shadow economy. Reuters Newswire. Transparency International. (2024). Corruption Perceptions Index 2024. Berlin: TI Secretariat.

Tinggalkan Balasan ke moeryonomoelyo Batalkan balasan