Kami duduk di kafe. Jam empat sore, di luar, hujan turun tipis. Di meja kami, layar Ipad Meilani masih menyala—grafik IHSG berhenti, tapi pikirannya belum.

“Mas,” kata Meilani akhirnya, “saya mau nanya jujur. Kalau pemerintah sudah turun tangan dengan mengubah aturan llimit portfolio Dana Pensiun dan Asuransi dari 8% ke 20% dan masuknya Danantara ke Pasar Modal, itu artinya aman, kan? Maksud saya… negara kan nggak mungkin salah langkah.”

Saya tidak langsung menjawab. Saya tahu pertanyaan itu bukan soal grafik. Itu soal cara membaca pasar yang sudah tidak bergerak alami.

“Lan,” kata saya pelan, “di pasar modal, yang bikin orang rugi itu jarang karena salah hitung. Lebih sering karena salah mengartikan intervensi.”

Lani mengangkat kepala. “Maksudnya?”

“Saya mulai dari analogi,” kata saya. “Bayangin pasar itu seperti jembatan. Selama ini jembatan kelihatan kokoh karena jarang dilewati truk besar.”

“Terus?” tanya Lani.

“Begitu truk besar datang—asing keluar, MSCI kirim sinyal. Jembatan goyang. Negara datang, pasang penyangga darurat.”

“Kan itu bagus?” Lani menyela.

“Bagus untuk menahan,” jawab saya. “Tapi penyangga darurat tidak memperkuat baja di dalam jembatan.”

Saya lalu masuk ke teknisnya. “Ketika negara masuk lewat dana pensiun, asuransi, dan Danantara, yang terjadi bukan pasar menemukan harga baru. Yang terjadi adalah price defense. Harga dipertahankan, bukan ditemukan.”

Lani mengernyit. “Bedanya?”

“Pasar sehat bergerak karena pembeli dan penjual sukarela. Pasar yang diintervensi bergerak karena ada pembeli yang diwajibkan hadir.”

“Sekarang bagian yang jarang dibahas,” saya lanjutkan. “Ketika pemerintah melonggarkan limit portofolio dana pensiun dan asuransi agar mereka masuk saham, itu bukan uang baru.”

“Terus itu apa?” tanya Lani.

“Itu uang lama yang dipindahkan,” jawab saya. “Dipindahkan dari deposito, obligasi, dan surat utang—tempat yang selama ini jadi sumber likuiditas murah bagi sistem.”

Saya melihat Lani mulai menangkap arah pembicaraan.

“Dana pensiun dan asuransi itu secara desain penyedia dana stabil. Mereka taruh uang di bank dan obligasi supaya bank punya dana murah, suku bunga kredit bisa turun, dan ekonomi riil bisa bernapas.”

“Nah,” saya mencondongkan badan, “begitu mereka dipaksa menyangga pasar saham, fungsi itu rusak.”

“Secara teknis,” saya lanjutkan, “ketika dana pensiun dan asuransi mengalihkan portofolio ke saham, penempatan mereka di bank berkurang.”

“Artinya bank kehilangan dana murah?” tanya Lani.

Saya mengangguk. “Dan kalau cost of fund bank tidak turun, bunga kredit komersial tidak akan ikut turun—meskipun inflasi turun atau BI rate stabil.”

Lani terdiam.

“Makanya,” saya sambung, “kamu lihat sekarang: pasar saham distabilkan, tapi bunga kredit UMKM, industri, dan konsumsi tetap mahal.”

“Ini bukan kebetulan,” kata saya pelan. “Ini efek crowding out.”

“Biasanya crowding out itu karena utang negara,” kata lani ragu.

“Betul,” jawab saya. “Tapi sekarang bentuknya lebih halus.”

Saya gunakan aplikasi Keynote menjelaskannya. Negara menyerap likuiditas lewat SBN, lalu mengarahkan dana institusional ke saham, sementara bank harus berebut dana yang makin mahal. Akibatnya kredit produktif melambat, investasi riil tertahan, ekonomi riil kehabisan oksigen. Pasar saham kelihatan hidup. Saya menatap Lani,

“ Tapi sistem keuangan sedang sesak napas.”

“Terus hedge fund lihat ini gimana?” tanya Lani.

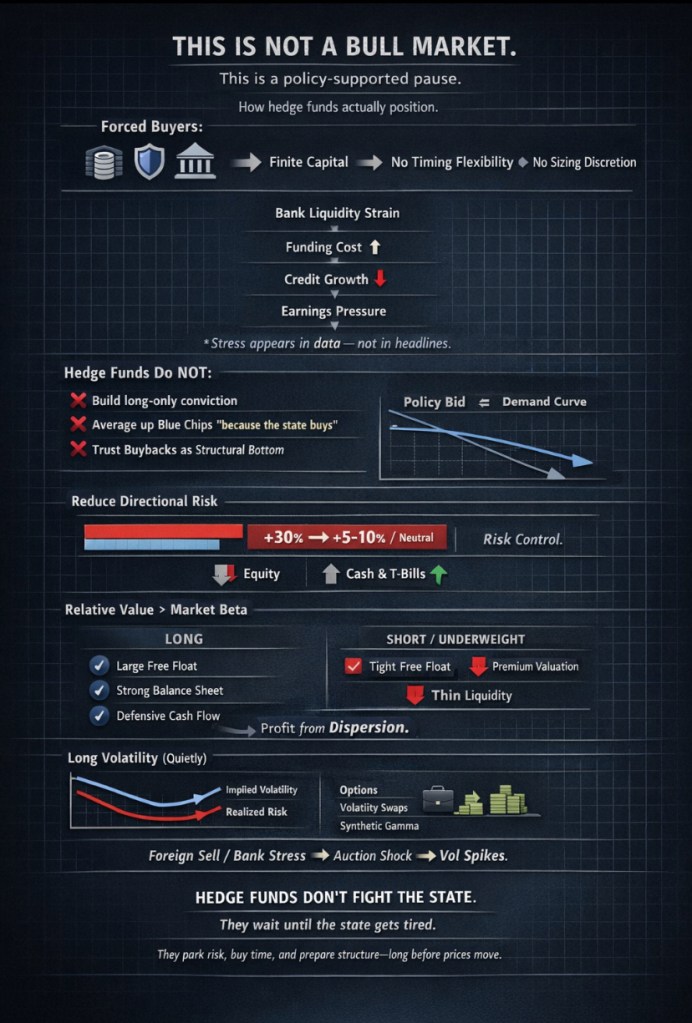

“Mereka tidak melihat ini sebagai bull market,” jawab saya. “Mereka melihat ini sebagai policy-induced distortion.”

Saya lanjut jelaskan lewat Keynote aplikasi.

Pertama, pembeli wajib tidak bisa beli selamanya. Dana pensiun, asuransi, dan entitas negara masuk pasar bukan karena harga menarik, tapi karena mandat. Itu perbedaan paling mendasar yang selalu dibaca hedge fund. Pembeli berbasis mandat punya batas: batas portofolio, batas risiko, dan batas waktu. Begitu batas itu tercapai, mereka tidak menambah posisi—mereka berhenti. Dan ketika pembeli berhenti, pasar kembali sendirian menghadapi kenyataan.

Kedua, gangguan likuiditas bank tidak pernah sembunyi lama. Ia mungkin tidak terlihat di headline hari ini, tapi akan muncul pelan-pelan di data: CASA turun, cost of fund naik, kredit melambat, margin tertekan. Bagi hedge fund, ini bukan sinyal panik—ini jam pasir yang mulai menetes. Selama bank harus berebut dana mahal, suku bunga kredit tidak akan turun, dan tanpa penurunan bunga, valuasi ekuitas kehilangan alasnya.

Ketiga, bunga yang kaku adalah tanda tekanan sistemik. Pasar bisa ditahan, indeks bisa dijaga, tapi bunga komersial tidak bisa dipaksa turun tanpa likuiditas yang sehat. Ketika suku bunga berhenti turun sementara harga saham tetap tinggi, hedge fund membaca satu hal: risiko sedang dipindahkan, bukan dihilangkan.

Saya lanjut dengan penjelasan lain tetap dengan Keynote aplikasi.

“Lalu apa yang mereka lakukan?” Jawabannya sering mengecewakan mereka yang menunggu drama. Mereka tidak langsung menyerang. Mereka menunggu.

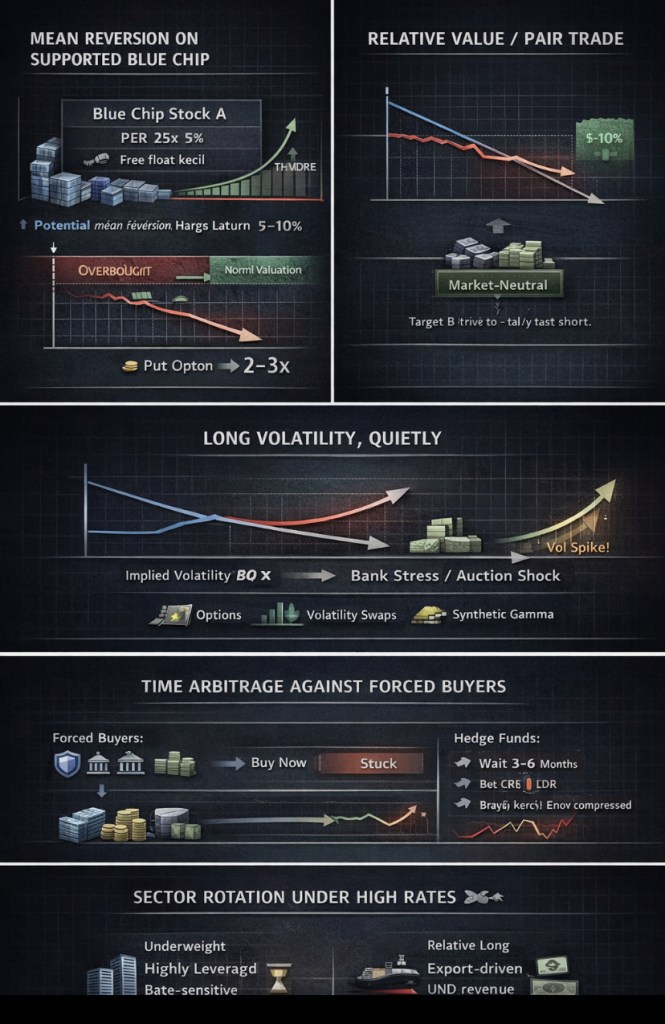

Hedge fund tidak melihat kondisi ini sebagai bull market, tapi sebagai policy-supported pause. Maka langkah pertama mereka adalah menurunkan risiko arah. Mereka mengurangi posisi long yang sensitif terhadap indeks. Bukan keluar total—hanya mengecilkan eksposur sampai pasar kembali jujur pada dirinya sendiri. Indonesia berubah dari core position menjadi tactical trade.

Langkah berikutnya adalah berhenti mengejar cerita besar dan mulai bermain di ruang sempit yang lebih aman: relative value. Mereka tidak lagi bertanya “apakah IHSG naik?”, tapi “saham mana yang paling rapuh jika pembeli wajib berhenti?”. Saham dengan free float kecil, valuasi premium, dan volume tipis mulai dicatat—bukan untuk diserang sekarang, tapi untuk dikenali lebih awal.

Di saat yang sama, mereka melakukan sesuatu yang tidak terlihat di layar harga: membeli waktu melalui volatilitas. Ketika intervensi membuat pasar terlihat tenang, volatilitas menjadi murah. Bagi hedge fund, ketenangan yang dipaksakan adalah kesempatan untuk membeli proteksi. Mereka tahu satu kejutan kecil—data bank, lelang SBN yang seret, arus asing—cukup untuk membuat pasar bergerak lebih cepat dari kebijakan.

Saya berhenti sejenak, lalu melanjutkan.

Yang paling penting, hedge fund menunggu data, bukan narasi. Mereka tidak melawan pernyataan pejabat, tidak berdebat di media. Mereka menunggu angka. Begitu data likuiditas memburuk, begitu kredit melambat, begitu earnings mulai direvisi turun—mereka tahu penyangga kebijakan mulai retak. Dan pasar, seperti biasa, akan bereaksi lebih cepat dari regulator.

Di titik itu, mereka baru bergerak lebih tegas. Bukan untuk menjatuhkan pasar, tapi untuk menyelaraskan posisi dengan realitas. Jika harga harus turun untuk bertemu fundamental dan likuiditas, mereka tidak menghalangi. Mereka sudah menyiapkan struktur sejak jauh hari.

Saya menutup Keynote dengan satu kalimat, sengaja tanpa grafik. “Mereka sabar,” kata saya pelan. “Karena mereka tahu, pasar yang disangga uang pensiun tidak pernah kuat lama. Di pasar modal, yang paling berbahaya bukan kejatuhan harga. Yang paling berbahaya adalah ketenangan yang dipertahankan terlalu lama.

“Berarti saya harus keluar?” tanya Lana pelan.

“Bukan keluar,” jawab saya. “Tapi jangan salah peran.” Saya jelaskan dengan tenang. “Kalau pasar naik karena keyakinan, kamu bisa ikut lama. Kalau pasar naik karena intervensi, kamu cuma numpang lewat. Sebagai trader kecil, ukuran posisi harus kecil, target realistis, jangan jatuh cinta pada narasi, dan selalu tanya, siapa pembeli setelah negara?”

Lani menatap meja cukup lama. Lalu ia berkata pelan, “Mas… jadi sebenarnya pasar ini rapuh ya.”

Saya mengangguk.

Pasar yang diselamatkan dengan mengorbankan likuiditas sistem tidak sedang disembuhkan— ia hanya memindahkan penyakitnya.

Saya berdiri, panggil waitress

“Dan ingat satu hal, Lan,” kata saya sebelum pergi. “Intervensi bisa menahan harga. Tapi kalau likuiditas bank terganggu dan bunga tidak bisa turun, tekanan akan kembali. Entah lewat pasar saham, atau lewat ekonomi riil.”

Lani mengangguk. Untuk pertama kalinya, ia tidak lagi bertanya kapan harus beli— melainkan apa yang sedang dikorbankan agar harga terlihat tenang.

Tinggalkan komentar