“Apakah perang dunia ketiga akan meletus?” tanya seorang teman dengan nada cemas. Ia menguraikan kekhawatirannya. Konflik Yaman yang tak kunjung selesai, eskalasi Iran–Israel, perang Ukraina yang berlarut-larut, ketegangan Arktik di sekitar Greenland dan Swedia yang menyeret Amerika Serikat dan Eropa, perang dagang Amerika Serikat–Tiongkok, serta persoalan Taiwan yang terus berada di ambang konflik terbuka. Kecemasan semacam itu wajar. Lanskap global hari ini memang tampak gaduh, rapuh, dan sarat percikan konflik.

Namun justru di sinilah letak kesalahpahaman mendasar publik global. Konflik abad ke-21 masih sering dibaca dengan kerangka abad ke-20. Perang Dunia I dan II adalah perang negara-bangsa dalam bentuk paling klasik. Hegemoni ditentukan oleh penguasaan wilayah, kapasitas industri militer, mobilisasi rakyat, dan dominasi senjata. Seperti dicatat Paul Kennedy dalam The Rise and Fall of the Great Powers (1987), perang besar kala itu merupakan konsekuensi langsung dari kompetisi imperium untuk menguasai sumber daya, jalur perdagangan, dan legitimasi geopolitik.

Namun dunia hari ini telah berubah secara struktural. Dalam era globalisasi finansial, hegemoni tidak lagi sepenuhnya bertumpu pada negara, melainkan pada jaringan korporasi transnasional dan arsitektur keuangan global. Negara—dalam banyak kasus—bergeser peran menjadi fasilitator modal, regulator, dan penjamin stabilitas, bukan lagi aktor tunggal geopolitik. Susan Strange, dalam The Retreat of the State (1996), telah lama menegaskan bahwa kekuasaan nyata dalam ekonomi politik modern berada pada pasar modal, pasar uang, dan pasar komoditas—bukan semata pada institusi politik formal.

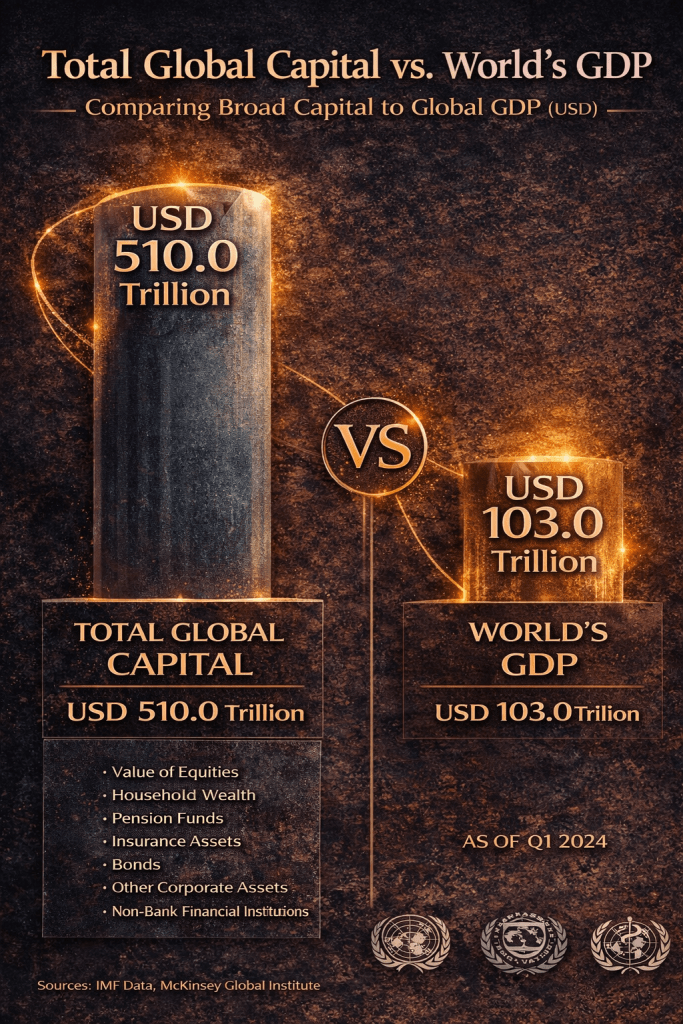

Di balik panggung konflik geopolitik, terdapat apa yang kerap disebut sebagai shadow power, yaitu jaringan kapital global yang beroperasi di luar sistem perbankan tradisional melalui Non-Bank Financial Institutions (NBFI). Menurut Global Monitoring Report on Non-Bank Financial Intermediation yang dirilis Financial Stability Board (FSB) pada Desember 2025, total AUM NBFI telah mencapai USD 256,8 triliun, meningkat sekitar 9,4% dibandingkan tahun sebelumnya. Angka ini setara dengan sekitar 51% dari total aset keuangan global.

Aktor-aktor ini mencakup hedge funds, private equity, money market funds, trust companies, dan berbagai investment vehicles lainnya. Sejak krisis keuangan global 2008, peran NBFI semakin dominan—sebuah konsekuensi tidak langsung dari pengetatan regulasi perbankan melalui standar Basel III yang dikeluarkan BIS untuk membatasi risiko sistemik sektor bank. Dengan ruang manuver bank yang semakin sempit, likuiditas global perlahan berpindah dari jalur formal menuju jalur yang lebih fleksibel dan kurang terekspos pengawasan langsung negara.

Pandemi COVID-19 menjadi titik akselerasi. Koordinasi global di bawah WHO menunjukkan betapa kuatnya lembaga multilateral dalam membentuk kepatuhan global terhadap standar teknokratis. Pada saat yang sama, negara-negara justru mengalami keterbatasan dalam menjangkau dan mengendalikan arus modal global yang semakin terfragmentasi. Keberadaan lembaga seperti BIS, IMF, World Bank, dan berbagai badan di bawah PBB sering dipersepsikan sebagai orkestrator stabilitas global. Namun dalam perspektif ekonomi politik kritis, lembaga-lembaga ini juga berfungsi sebagai penjaga tatanan finansial global yang menguntungkan struktur kapital yang telah mapan (Helleiner, The Status Quo Crisis, 2014).

Donald Trump memahami—setidaknya secara intuitif—bahwa Amerika Serikat tidak lagi menjadi kekuatan tunggal yang sepenuhnya mengendalikan tatanan global. Di sinilah Partai Republik menjadikannya simbol perlawanan terhadap multilateralisme dan globalisme finansial yang dipersepsikan menggerus kedaulatan ekonomi AS.

Namun kontradiksi muncul di jantung sistem AS itu sendiri. Federal Reserve, sebagai institusi moneter independen, tidak bertanggung jawab langsung kepada kekuasaan elektoral. Loyalitasnya bukan pada siklus politik, melainkan pada stabilitas sistem finansial global—dan, secara de facto, pada kepentingan kapital global. Konflik Trump dengan The Fed, termasuk polemik kriminalisasi proyek renovasi Gedung The Fed, mencerminkan ketegangan antara nasionalisme elektoral dan struktur keuangan transnasional.

Kebijakan tarif resiprokal Trump juga merusak tatanan perdagangan global yang telah dibangun WTO selama beberapa dekade. Upaya keluar dari berbagai lembaga multilateral di bawah PBB memperlihatkan seolah-olah Trump sedang bertarung dengan arsitektur global itu sendiri. Namun upaya “Make America Great Again” justru kontraproduktif terhadap proses struktural yang sedang berlangsung. Dunia hari ini bukan lagi bipolar atau unipolar, melainkan multipolar dan sangat saling bergantung.

Jepang, Tiongkok, Uni Eropa, Rusia, dan Amerika Serikat terikat dalam simfoni keseimbangan baru yang rapuh. Setiap eskalasi besar akan menghancurkan nilai aset, rantai pasok, dan stabilitas finansial global—ongkos yang terlalu mahal bahkan bagi para pemilik kapital terbesar sekalipun. Di sinilah paradoksnya. Perang dunia ketiga secara ekonomi tidak rasional bagi shadow power. Mereka justru diuntungkan oleh ketidakstabilan terbatas yang memaksa penyesuaian (economic adjustment) tanpa menghancurkan sistem secara total.

Ketidakstabilan global yang dipicu oleh kebijakan geopolitik Trump tidak akan bermuara pada perang dunia ketiga. Sebaliknya, ia mempercepat transisi menuju tatanan multipolar yang lebih rapuh namun terkelola. Dalam sistem demokrasi Amerika Serikat sendiri, kekuasaan politik pada akhirnya tetap sangat dipengaruhi oleh kekuatan modal. Sejarah menunjukkan, perubahan rezim lebih sering terjadi melalui mekanisme ekonomi dan politik internal ketimbang melalui perang global terbuka. Perang besar terlalu mahal. Ketidakpastian terkelola jauh lebih menguntungkan.

***

Shadow power.

Dalam imajinasi publik, kekuasaan kerap dipersonifikasikan. Ia diasosiasikan dengan individu. Raja, presiden, oligark, atau para miliarder yang wajahnya terpampang di daftar orang terkaya dunia. Namun dalam tatanan global abad ke-21, asumsi itu semakin menyesatkan. Kekuasaan hari ini bukan lagi soal siapa yang paling kaya atau paling berisik, melainkan siapa yang mampu membentuk struktur tempat kekayaan, keputusan, dan risiko bergerak.

Kekuasaan elit (elite power) bersifat personal dan kasatmata. Ia melekat pada figur, keluarga, atau kelompok sosial tertentu. Dalam sejarah klasik, kekuasaan semacam ini mudah diidentifikasi—dan karenanya mudah ditantang. Sebaliknya, kekuasaan struktural (structural power) bekerja secara impersonal. Ia tidak membutuhkan figur publik, simbol kekayaan, atau legitimasi moral. Seperti dikemukakan Susan Strange dalam States and Markets (1988), kekuasaan struktural adalah kemampuan untuk “menentukan struktur di mana negara, pasar, dan masyarakat harus beroperasi.” Dalam konteks ini, kekuasaan tidak lagi memerintah; ia membingkai.

Shadow power bukanlah kumpulan individu misterius. Mereka ada disekitar anda namun memang tidak punya akreditas formal. Mereka eksis dari hasil evolusi sistem keuangan global. Mereka hadir mempengaruhi terbentuknya arsitektur moneter internasional, standar keuangan global, mekanisme likuiditas lintas negara, dan dominasi instrumen pasar yang melampaui kontrol negara.

Aktor-aktor kunci di dalamnya ada dibalik hedge funds, private equity, trust structures, dan berbagai NBFI. Mereka tidak membutuhkan panggung publik. Mereka tidak mencari pengakuan karena pengaruh mereka terletak pada kemampuan mengatur aliran, bukan menampilkan identitas.

Laporan Financial Stability Board (2025) menunjukkan bahwa lebih dari separuh aset keuangan global kini berada di luar sistem perbankan tradisional. Ini bukan anomali, melainkan konsekuensi langsung dari pengetatan regulasi pasca-krisis 2008 yang mendorong risiko dan likuiditas bermigrasi ke wilayah yang lebih fleksibel dan kurang terekspos pengawasan politik.

Daftar Forbes mencatat kepemilikan, bukan kendali. Forum Davos merayakan figur, bukan struktur. Kekuasaan struktural tidak diukur dari nilai kekayaan personal, melainkan dari kapasitas menggerakkan atau menghentikan likuiditas. Kemampuan menentukan harga risiko global, dan kuasa untuk memaksa negara bertindak sebagai lender, guarantor, atau shock absorber ketika krisis terjadi. Dalam sistem ini, negara sering kali tidak memimpin, melainkan bereaksi—menutup kerugian, menyelamatkan sistem, dan menanggung dampak sosial dari keputusan yang tidak sepenuhnya mereka kendalikan.

Berbeda dengan pemerintah, kekuasaan struktural tidak tunduk pada pemilu, parlemen, atau opini publik. Ia tidak dapat “dikalahkan” melalui kotak suara karena ia tidak berkompetisi secara politik. Inilah sebabnya ketegangan antara nasionalisme elektoral dan globalisasi finansial sering kali berakhir timpang. Pemerintah dapat mengganti kebijakan, namun tidak mudah mengganti struktur yang menopang sistem global. Ketika kebijakan politik mencoba melawan arsitektur ini secara frontal, yang terjadi bukan pembebasan, melainkan dislokasi ekonomi: inflasi, pelemahan mata uang, dan penurunan daya beli publik.

Dalam konteks ini, konflik geopolitik modern jarang bermuara pada perang total. Kekuasaan struktural tidak membutuhkan kehancuran fisik untuk menegaskan dominasinya. Justru sebaliknya, ia diuntungkan oleh ketidakpastian terkelola yang memaksa penyesuaian struktural tanpa meruntuhkan sistem secara keseluruhan. Inilah logika yang menjelaskan mengapa dunia hari ini tampak terus bergolak, namun enggan melompat ke jurang perang global. Ketegangan dibiarkan cukup panas untuk mengatur ulang keseimbangan, namun cukup terkendali untuk menjaga nilai aset tetap hidup.

Penutup

Shadow power tidak bersembunyi. Ia hanya tidak perlu menampakkan diri. Dalam ekonomi global yang semakin terintegrasi, kekuasaan tertinggi tidak lagi dimiliki oleh mereka yang paling terlihat, melainkan oleh mereka yang menentukan bagaimana sistem bekerja, kapan ia goyah, dan siapa yang harus menanggung biayanya. Dan justru karena ia tidak memiliki wajah, kekuasaan struktural menjadi yang paling sulit ditantang.

Tinggalkan komentar