Mata uang fiat.

Setiap lembar uang yang ada di dompet Anda sejatinya adalah pengakuan utang negara kepada warganya. Tidak ada emas yang menjaminnya. Tidak ada aset fisik yang melekat. Satu-satunya fondasi nilai uang itu adalah trust—kepercayaan bahwa negara akan menjaga daya belinya, hari ini dan di masa depan. Namun apa yang terjadi ketika nominal uang yang kita pegang tetap sama, tetapi nilainya terus menyusut setiap tahun? Ketika uang itu terdepresiasi terhadap mata uang asing utama, yang justru menjadi penentu harga barang, energi, pangan, dan input produksi. Maka utang negara itu dibayar dengan nilai yang lebih rendah dari janjinya.

Secara formal, negara tidak pernah merampas uang Anda. Tidak ada aparat yang mengambil isi dompet, tidak ada kebijakan yang secara eksplisit memotong saldo. Tetapi secara ekonomi, perampasan itu terjadi secara halus dan sistemik melalui depresiasi mata uang. Negara berutang sepuluh kepada rakyat, tetapi membayarnya kembali dalam bentuk barang dan jasa yang nilainya tidak lagi sepuluh. Inilah yang membuatnya problematik secara moral dan institusional.

Depresiasi mata uang bukan peristiwa alam. Ia adalah produk kebijakan dan tata kelola. Ketika depresiasi berlangsung kronis, ia mencerminkan satu hal: trust yang diberikan rakyat disalahgunakan. Uang fiat hanya bisa bertahan selama kepercayaan dijaga. Ketika kepercayaan itu dipakai untuk menutup inefisiensi, membiayai pemborosan, dan mengkompensasi kegagalan struktural, maka depresiasi menjadi mekanisme pembayaran diam-diam.

Tidak seperti mata uang berbasis komoditas pada masa lalu, mata uang fiat modern tidak dijamin oleh emas, perak, atau aset fisik apa pun. Ia hidup dan berfungsi semata-mata karena satu faktor yang bersifat non-material tetapi fundamental, trust. Kepercayaan publik dan pasar terhadap mata uang tidak lahir dari deklarasi politik, melainkan dari keyakinan bahwa negara penerbitnya memiliki tata kelola fiskal, institusi, dan mekanisme pengawasan yang kredibel.

Dalam kerangka moneter modern, nilai uang adalah refleksi dari kepercayaan terhadap kapasitas negara—bukan hanya untuk mencetak uang, tetapi untuk mengelola kekuasaan ekonomi secara bertanggung jawab. Di sinilah APBN berfungsi sebagai jangkar utama trust tersebut.

APBN sebagai Kontrak Sosial Ekonomi

APBN bukan sekadar dokumen keuangan tahunan. Ia adalah kontrak sosial ekonomi antara negara dan warga negara. Setiap defisit, utang, subsidi, dan belanja publik merupakan pernyataan implisit tentang bagaimana negara memprioritaskan sumber dayanya dan siapa yang menanggung risikonya.

Ketika APBN dikelola secara transparan, akuntabel, dan disiplin, pasar membaca satu sinyal penting: negara dapat dipercaya. Namun ketika APBN dipersepsikan sebagai instrumen politik jangka pendek, sarana patronase, atau ruang yang minim pengawasan efektif, trust akan terkikis—dan mata uang adalah indikator pertama yang merespons.

Sejarah moneter global menunjukkan bahwa krisis mata uang hampir selalu diawali oleh krisis kepercayaan fiskal, bukan oleh besaran utang semata. Negara dapat memiliki utang besar dan tetap dipercaya jika institusinya kuat; sebaliknya, negara dengan utang moderat pun dapat kehilangan kepercayaan jika tata kelolanya rapuh.

Dalam konteks Indonesia hari ini, indikator erosi trust tidak selalu muncul dalam bentuk krisis terbuka, melainkan dalam perilaku ekonomi kelompok yang paling sensitif terhadap risiko, yaitu kelompok kaya dan pemilik modal. Fenomena yang kian nyata adalah kecenderungan orang kaya Indonesia untuk menyimpan kekayaan dalam emas, lebih memilih valuta asing (USD, SGD, EUR), atau menempatkan aset di luar yurisdiksi domestik, alih-alih menyimpan kekayaan dalam bentuk rupiah jangka panjang.

Secara teori moneter, ini dikenal sebagai currency substitution dan store-of-value shift. Ketika mata uang domestik tidak lagi dipercaya sebagai penyimpan nilai jangka panjang (store of value), aktor rasional akan mencari aset yang dianggap lebih stabil, likuid, dan terlindung dari risiko kebijakan. Fenomena ini penting karena ia tidak dipicu oleh kepanikan massa, tidak menunggu krisis, dan sering kali terjadi secara diam-diam. Justru karena dilakukan oleh kelompok berinformasi tinggi, perilaku ini adalah early warning signal atas persepsi risiko institusional dan fiskal.

Demokratisasi Ekonomi dan Trust Moneter

Trust terhadap mata uang fiat tidak dapat dipisahkan dari demokratisasi ekonomi. Demokratisasi ekonomi bukan populisme fiskal, melainkan distribusi kekuasaan ekonomi yang diawasi oleh mekanisme check and balance yang efektif. Dalam sistem yang sehat. Penyusunan APBN dapat diuji secara terbuka. Asumsi makro dapat diperdebatkan. Utang dan belanja diawasi bukan hanya secara legal, tetapi juga secara rasional ekonomi.

Ketika mekanisme ini melemah—karena konsentrasi kekuasaan, pelemahan parlemen, atau pembatasan kritik—APBN kehilangan legitimasi ekonominya. Pasar membaca sinyal itu secara objektif. Otomatis risiko meningkat, premi naik, dan mata uang tertekan. Dalam situasi seperti ini, peralihan kekayaan ke emas dan valas bukanlah tindakan spekulatif, melainkan respons defensif rasional.

Korupsi, ICOR, dan Rusaknya Efektivitas APBN

Salah satu indikator paling jujur dari kegagalan mengelola APBN adalah tingginya Incremental Capital Output Ratio (ICOR). ICOR yang tinggi menunjukkan bahwa setiap tambahan investasi menghasilkan pertumbuhan yang kecil—tanda bahwa uang publik tidak bekerja secara produktif (World Bank). Mengapa ICOR tinggi? Karena kebocoran sering terjadi sebelum proyek dijalankan. Korupsi tidak selalu dimulai dari amplop; ia kerap bermula dari mind corruption—sejak tahap perencanaan anggaran (Tanzi & Davoodi). Ketika APBN disusun bukan untuk efisiensi ekonomi, melainkan kompromi politik, patronase, dan rente, maka korupsi menjadi struktural, bukan insidental..

Mengapa kondisi ini bisa berlangsung lama tanpa koreksi efektif? Jawabannya terletak pada cacat demokrasi ekonomi. Ketika lembaga eksekutif, legislatif, dan yudikatif kehilangan independensinya; ketika mekanisme check and balance melemah; ketika pengawasan menjadi formalitas—negara bergerak menuju ekosistem state capture (Hellman; Acemoglu & Robinson). Dalam ekosistem seperti ini, depresiasi mata uang bukan anomali, melainkan konsekuensi logis. Ia menjadi instrumen paling senyap untuk memindahkan beban kegagalan dari negara kepada rakyat—bukan lewat pajak yang terlihat, tetapi lewat penurunan daya beli harian.

Trust sebagai Collateral Tak Tertulis

Dalam sistem keuangan global, trust berfungsi sebagai collateral tak tertulis. Ia tidak tercantum di neraca bank sentral, tetapi menentukan seberapa murah negara dapat berutang, seberapa stabil nilai tukarnya, seberapa tahan mata uangnya menghadapi guncangan eksternal. Ketika trust kuat, rupiah dapat bertahan meski tekanan global meningkat. Ketika trust melemah, bahkan kebijakan yang tepat pun menjadi mahal dan tidak efektif. Karena itu, menjaga nilai rupiah tidak cukup dengan intervensi pasar atau retorika stabilitas. Ia menuntut tata kelola APBN yang kredibel, demokratis, dan dapat diaudit secara substantif.

Mata uang fiat adalah cermin negara. Ia tidak bertanya berapa banyak cadangan emas yang dimiliki, tetapi seberapa dapat dipercaya institusinya. Ketika kelompok kaya lebih memilih emas dan valas daripada rupiah, itu bukan sekadar preferensi portofolio—melainkan refleksi persepsi risiko terhadap tata kelola.

Dalam konteks ini, APBN bukan hanya instrumen fiskal, tetapi fondasi kepercayaan moneter. Tanpa transparansi, akuntabilitas, dan check and balance yang nyata, trust akan terkikis perlahan. Dan ketika trust melemah, tidak ada cadangan devisa yang cukup besar untuk menahannya dalam jangka panjang. Karena pada akhirnya, nilai uang adalah nilai kepercayaan—dan kepercayaan hanya tumbuh dalam sistem yang bersedia diawasi.

Utang dan pelemahan kurs

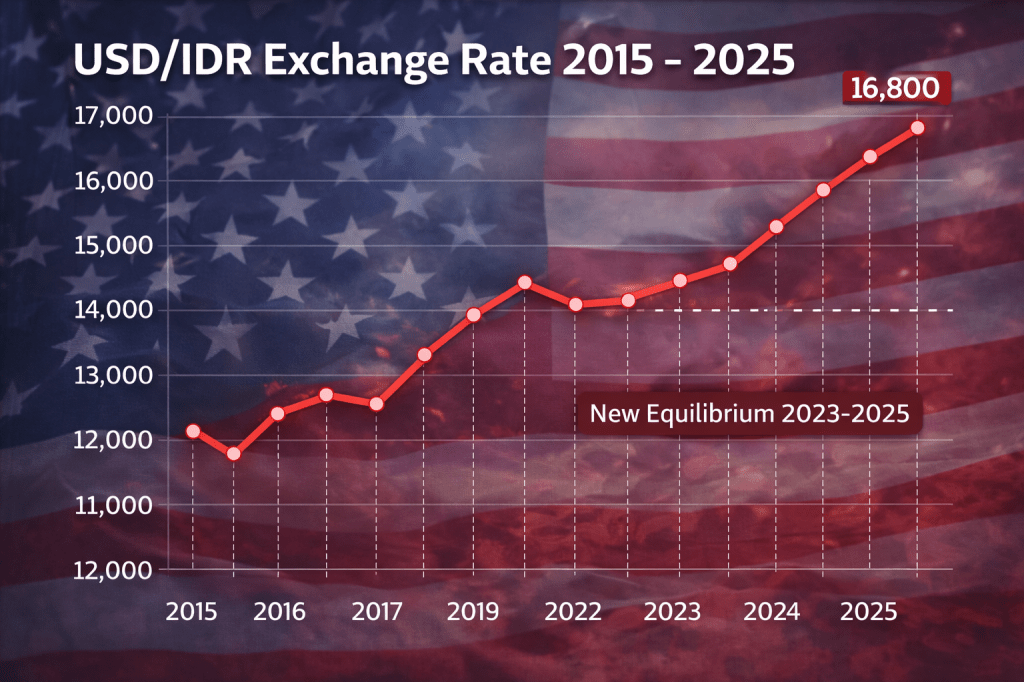

Selama satu dekade terakhir, Indonesia hidup dalam ilusi stabilitas makro yang rapuh. Angka-angka agregat masih tampak terkendali, tetapi di baliknya terdapat pergeseran struktural yang tidak bisa lagi disangkal. Pelemahan kurs yang persisten dan akumulasi utang negara yang terus meningkat. Keduanya bukan fenomena terpisah, melainkan dua sisi dari satu dinamika yang sama—menyempitnya ruang fiskal negara.

Nilai tukar rupiah, jika dilihat dalam rentang 2015–2025, menunjukkan satu pesan yang konsisten. Kurs tidak pernah benar-benar kembali ke level sebelum pelemahan struktural terjadi. Rupiah tidak lagi bertarung untuk menguat ke bawah Rp14.000 per dolar AS, melainkan membentuk keseimbangan baru di kisaran yang lebih lemah. Ini bukan sekadar dampak sentimen jangka pendek, melainkan refleksi perubahan fundamental—baik domestik maupun global.

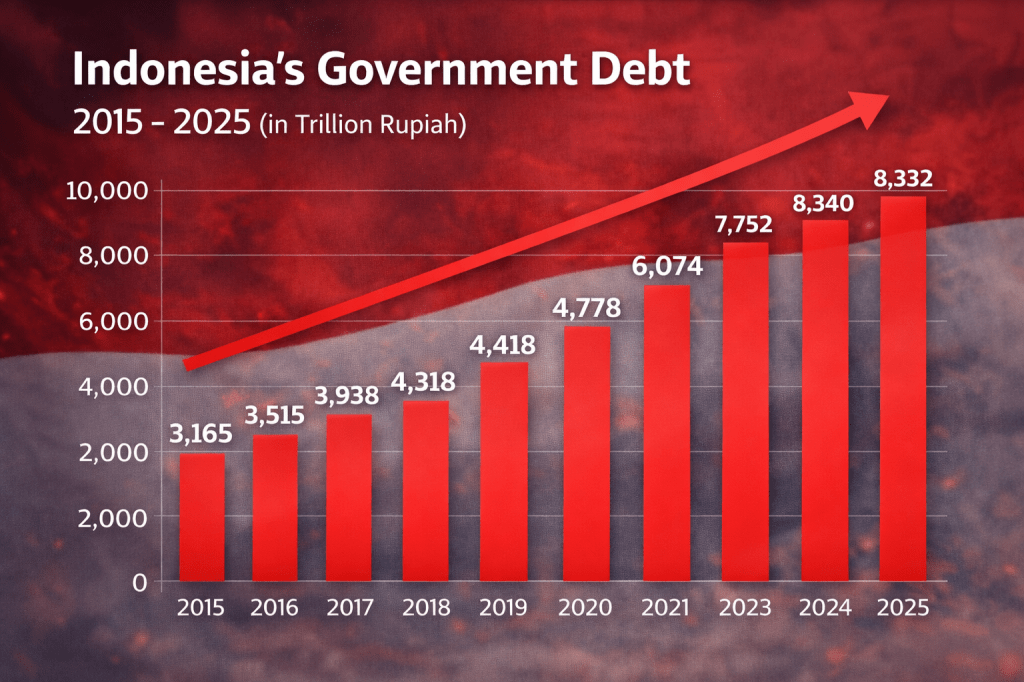

Di saat yang sama, utang pemerintah tumbuh secara akumulatif dan sistemik. Dari sekitar Rp3.000 triliun pada pertengahan dekade lalu, kini telah menembus lebih dari dua kali lipatnya. Narasi resmi selalu sama, rasio utang terhadap PDB masih aman, di bawah ambang batas undang-undang. Namun pendekatan ini menyederhanakan persoalan. Rasio adalah ukuran statis; sementara risiko fiskal bersifat dinamis.

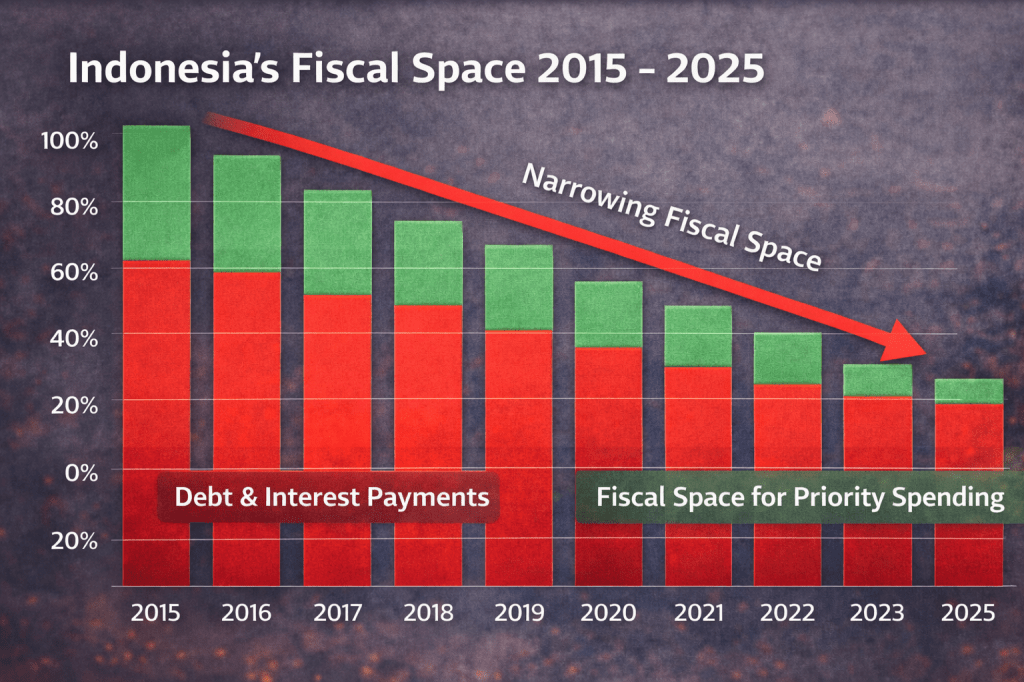

Masalah utamanya bukan semata besaran utang, melainkan kualitas ruang fiskal yang tersisa. Setiap pelemahan kurs memperbesar beban utang valas dan biaya lindung nilai. Setiap kenaikan suku bunga global mempermahal refinancing. Pada titik tertentu, negara tidak lagi berutang untuk membangun kapasitas produktif, tetapi untuk menjaga keseimbangan arus kas—menutup defisit, membayar bunga, dan mempertahankan stabilitas jangka pendek.

Di sinilah fundamental mulai tampak rapuh. Ketika pendapatan negara tidak tumbuh secepat kewajiban, pilihan kebijakan menjadi semakin sempit. Belanja pembangunan ditekan, belanja sosial dipertahankan secara minimal, sementara belanja bunga menjadi pos yang tidak bisa dinegosiasikan. Negara perlahan kehilangan fleksibilitas fiskal—dan itu adalah bentuk kerentanan yang paling berbahaya.

Lebih jauh lagi, pelemahan kurs yang berlangsung lama juga mengindikasikan ketergantungan struktural terhadap pembiayaan eksternal. Arus modal asing menjadi penopang stabilitas, bukan pelengkap. Ketika kondisi global berubah—kenaikan suku bunga AS, fragmentasi geopolitik, atau pergeseran portofolio investor—rupiah kembali menjadi penyangga terakhir, menyerap tekanan melalui depresiasi.

Dalam konteks ini, stabilitas yang tampak hari ini sesungguhnya hanyalah buying time. Waktu yang diperoleh lewat utang. Namun waktu bukan sumber daya yang tak terbatas. Tanpa reformasi struktural yang meningkatkan basis produktif, memperluas penerimaan negara, dan mengurangi ketergantungan pada pembiayaan jangka pendek, ruang fiskal akan terus menyempit.

Tulisan ini bukan seruan kepanikan, melainkan ajakan membaca arah. Pelemahan kurs dan peningkatan utang adalah sinyal, bukan kebetulan. Mereka menandai fase baru dalam ekonomi Indonesia—fase di mana disiplin fiskal, kualitas belanja, dan keberanian melakukan koreksi struktural menjadi jauh lebih penting daripada sekadar menjaga angka-angka tetap terlihat aman. Karena pada akhirnya, krisis fiskal jarang datang dengan ledakan. Ia datang perlahan, dalam bentuk ruang gerak yang semakin sempit, pilihan kebijakan yang semakin terbatas, dan ketergantungan yang kian dalam. Dan ketika itu disadari, biasanya ruang untuk bermanuver sudah tidak lagi luas.

Referensi.

Knapp, G. F. (1924). The State Theory of Money. London: Macmillan. Keynes, J. M. (1930). A Treatise on Money. London: Macmillan. Mishkin, F. S. (2018). The Economics of Money, Banking and Financial Markets. Pearson. Gorton, G. (1988). “Banking Panics and Business Cycles.” Oxford Economic Papers. Musgrave, R. A. (1959). The Theory of Public Finance. McGraw-Hill. IMF (2018). Fiscal Transparency Handbook. Washington, D.C. Blanchard, O. (2019). “Public Debt and Low Interest Rates.” American Economic Review. OECD (2020). Budgeting and Public Expenditures in Emerging Economies.

World Bank (various years). Indonesia Economic Quarterly. Harberger, A. C. (1964). “Taxation, Resource Allocation, and Welfare”. Tanzi, V. & Davoodi, H. (1997). “Corruption, Public Investment, and Growth.” IMF Working Paper. Rose-Ackerman, S. (1999). Corruption and Government. Cambridge University Press. North, D. C. (1990). Institutions, Institutional Change and Economic Performance. Cambridge University Press. Acemoglu, D. & Robinson, J. (2012). Why Nations Fail. Crown Business. Hellman, J., Jones, G., & Kaufmann, D. (2000). “Seize the State, Seize the Day.” World Bank. Transparency International (various years). Corruption Perceptions Index.

Calvo, G. & Végh, C. (1992). “Currency Substitution in Developing Countries.” IMF Staff Papers. Reinhart, C. & Rogoff, K. (2009). This Time is Different. Princeton University Press. BIS (Bank for International Settlements). Annual Economic Reports. World Gold Council (2020–2024). Gold Demand Trends. IMF (2022). Debt Sustainability Analysis Framework. ECB & BIS (2019). Global Liquidity and Exchange Rates. Bank Indonesia (2015–2025). Laporan Perekonomian Indonesia. Kementerian Keuangan RI. APBN KiTa & Nota Keuangan. Arendt, H. (1963). On Revolution. Penguin. Rawls, J. (1971). A Theory of Justice. Harvard University Press. Sen, A. (1999). Development as Freedom. Oxford University Press.

Tinggalkan komentar