Hujan tipis turun di Shanghai malam itu, rapi dan nyaris tanpa suara. Dari jendela ruang rapat lantai dua puluh satu, lampu-lampu kota membentuk garis-garis lurus, seperti grafik yang terlalu sering kita percaya tanpa bertanya. Saya duduk di ujung meja, sementara Aling berdiri di dekat layar, masih memegang tablet dengan data terbaru. Eshter, Chiarman SIDC bersandar tenang, seperti biasa, mendengarkan. Baik Aling dan Esther adalah sahabatku, Kami berteman sejak tahun 80an.

“Aku masih tidak mengerti,” kata Aling akhirnya, memecah hening. “Semua orang bilang ekonomi Tiongkok melambat karena tekanan eksternal. Perang dagang, suku bunga global, geopolitik. Kalau itu benar, kenapa kebijakannya tidak dikejar untuk memulihkan ekspor secepat mungkin?”

Saya menarik napas. Pertanyaan itu sudah sering muncul, tapi setiap kali ditanyakan dengan jujur, ia layak dijawab dari awal.

“Karena ini bukan soal pulih,” kataku. “Ini soal berpindah.”

Aling menoleh. “Berpindah ke mana?”

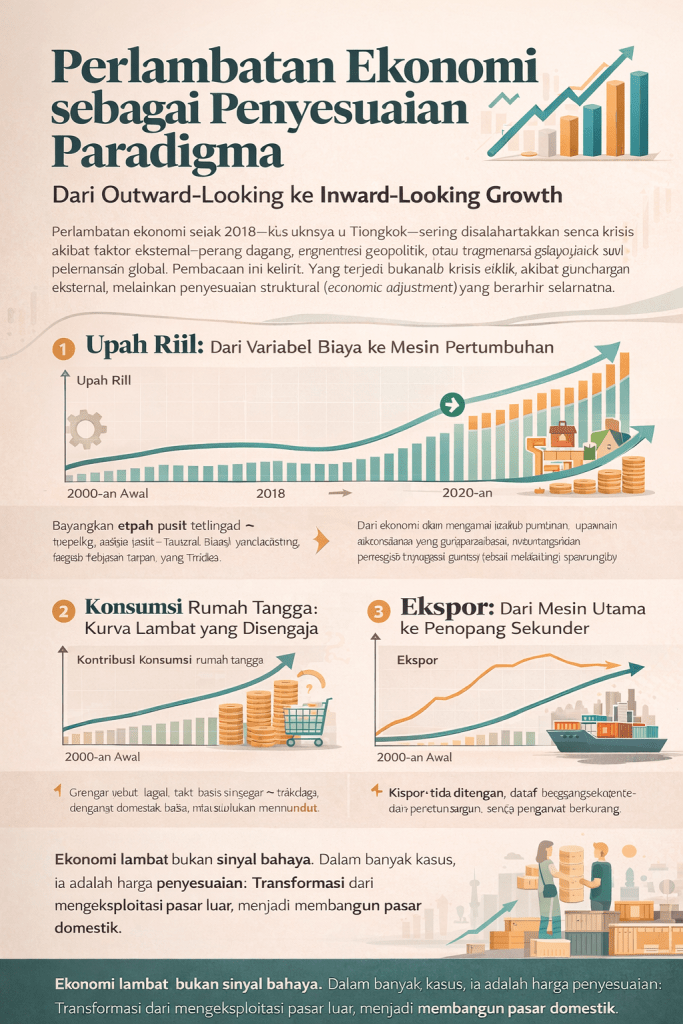

“Saya akan ceritakan pelan,” lanjutku. “Sejak sekitar 2018, arah kebijakan di sini bergeser. Dari outward-looking growth—ekspor, surplus perdagangan, upah murah—ke inward-looking growth. Fokusnya bukan lagi seberapa banyak barang dikirim keluar, tapi seberapa kuat pasar di dalam.”

Aling menyilangkan tangan. “Tapi angka pertumbuhan turun.”

“Memang,” jawabku. “Dan itu disengaja.”

Saya melihat Esther mengangguk kecil. Ia tidak menambahkan apa pun—cukup memberi ruang.

“Model lama berhasil,” kataku. “Ia mengangkat banyak orang. Tapi ia juga meninggalkan pekerjaan rumah, konsumsi rumah tangga tertinggal, ketimpangan meningkat, ekonomi terlalu bergantung pada dunia luar. Ketika dunia melambat, risiko itu menjadi nyata.”

Aling mengerutkan dahi. “Jadi perlambatan ini… biaya?”

“Biaya transisi,” kata Esther “Bukan kegagalan kebijakan.”

Esther berdiri dan menunjuk grafik di layar. “Lihat ini. Upah riil mulai naik lebih konsisten. Jaminan sosial diperluas. Properti—yang selama ini jadi mesin utang—diperketat. Ekspor memang melemah, tapi konsumsi domestik mulai menjadi penyangga.”

“Pasar tidak suka itu,” kata Aling.

“Pasar suka kecepatan,” sahutku. “Negara butuh ketahanan.”

“Ekonomi yang dewasa tahu kapan harus memperlambat langkah.” Kata Esther bijak.

Saya tersenyum. “Tepat.”

Aling terdiam sejenak, lalu bertanya lagi, lebih pelan. “Dan SIDC? Kita berdiri di mana dalam perubahan ini?”

“Di tengah,” jawab Esther “Menjembatani. Kita tidak menjual narasi krisis, tapi membaca arah. Investasi ke depan bukan tentang volume ekspor, melainkan nilai tambah, teknologi, dan pasar domestik yang hidup. Itu sebabnya kita menilai proyek bukan dari pertumbuhan cepat, tapi dari daya tahannya.”

Aling menatap kota di luar jendela. “Jadi ini bukan China kehilangan tenaga?”

“Ini China mengganti kompas,” Jawab Esther “ Dan itu bukan sifatnya situasional. Tetapi memang by design. Sudah ada dalam China 50 tahun. Dicanangkan sejak tahun 2000. “ Kata Esther tersenyum dan menguatkan dengan satu kalimat, seperti penutup yang tepat. “ Kecepatan membuatmu sampai cepat. Arah membuatmu sampai benar.”

Hujan berhenti. Lampu-lampu kota tetap menyala. Dan di ruangan itu, saya tahu—perlambatan ini bukan akhir cerita. Ia adalah bab baru, ditulis dengan ritme yang berbeda.

***

Secara teknis, perlambatan ekonomi yang dialami Tiongkok tidak dapat diklasifikasikan sebagai cyclical downturn akibat guncangan eksternal semata. Indikator kunci menunjukkan bahwa ini adalah structural slowdown yang bersifat policy-induced dan long-horizon, bukan shock-driven recession.

Dalam teori makroekonomi, perbedaan ini krusial: Krisis siklik ditandai oleh kontraksi tajam, lonjakan pengangguran, runtuhnya sistem keuangan, dan respons kebijakan darurat. Penyesuaian struktural ditandai oleh perlambatan bertahap, stabilitas sistem keuangan relatif terjaga, dan perubahan komposisi pertumbuhan. Apa yang terjadi sejak ±2018 adalah rebalancing growth model, bukan kegagalan model.

Model pembangunan lama—yang berhasil tumbuh dua digit selama 30–40 tahun, memiliki ciri dimana upah riil ditekan agar punya daya saing ekspor. Nilai tukar relatif undervalued, guna mendorong surplus perdagangan. Pertumbuhan ditopang investasi & ekspor. Sementara konsumsi rumah tangga berperan kecil. Tabungan nasional tinggi namun domestic demand relatif lemah

Dalam kerangka National Income Accounting: Y=C+I+G+(X−M)

Model lama menekankan:

X−M↑X – M \uparrowX−M↑

C/Y↓C/Y \downarrowC/Y↓

Model ini efektif pada fase catch-up industrialization, tetapi memiliki diminishing returns ketika pasar global jenuh, konflik dagang meningkat, ketimpangan domestik melebar, produktivitas marjinal ekspor menurun. (Lihat: Rodrik, 2011; Krugman, 1994)

Sejak 2018, pembuat kebijakan menyadari constraint struktural. Bahwa ternyata surplus eksternal tidak lagi dapat tumbuh tanpa friksi geopolitik. Ketergantungan ekspor meningkatkan volatilitas siklus global. Ketimpangan pendapatan menggerus stabilitas sosial. Konsumsi domestik terlalu lemah untuk menopang pertumbuhan jangka Panjang. Dalam literatur disebut sebagai middle-income structural trap risk. Respons kebijakan bukan stimulus agresif, melainkan controlled slowdown.

Secara teknis, perubahan paradigma ini mencakup:

Pertama. Rebalancing Faktor Pendapatan. Upah riil dinaikkan secara bertahap. Share labor income terhadap PDB meningkat. Nilai tukar riil dibiarkan menguat relative. Tujuannya? menjadikan rumah tangga sebagai final demand anchor, bukan hanya tenaga produksi murah. Kedua. Pergeseran Sumber Pertumbuhan. Dari Ekspor & investasi berat (heavy industry, property) ke konsumsi domestic, Jasa bernilai tambah, Industri berbasis pasar internal

Secara makro:

C/Y↑C/Y \uparrowC/Y↑

X/Y↓X/Y \downarrowX/Y↓

Pertumbuhan lebih rendah, tetapi lebih stabil dan inklusif (Lihat: IMF Rebalancing Framework; Naughton, 2021)

Dalam growth accounting, transisi ini secara matematis memang memperlambat laju PDB: Upah meningkatt pesat yang berakibat margin industri turun. Tapi karenanya terjadi penguatan konsumsi domestic meskipun produktivitas masih lebih rendah dibanding ekspor manufaktur. Pengetatan sektor spekulatif (properti, leverage) yang menekan investasi jangka pendek. Banyak bisnis property collapse akibat kebijkan tight money policy. Namun ini adalah biaya transisi. Bukan kegagalan kebijakan. Dalam istilah teknis disebut short-term growth sacrifice for long-term welfare maximization.

Dari Ekspor ke Konsumsi Domestik

Model pertumbuhan berbasis ekspor yang dijalankan Tiongkok selama tiga dekade terbukti efektif dalam fase industrialisasi awal. Namun, literatur ekonomi pembangunan menunjukkan bahwa model ini memiliki diminishing returns ketika ekonomi mencapai skala besar dan tingkat pendapatan menengah-atas (Lewis, 1954; Rodrik, 2016).

Sejak pertengahan 2010-an, kontribusi ekspor bersih terhadap pertumbuhan Tiongkok menurun, sementara ketergantungan pada investasi dan properti menciptakan ketidakseimbangan struktural. Dalam konteks ini, pergeseran menuju konsumsi domestik bukan pilihan ideologis, melainkan keharusan ekonomi (IMF, 2018; World Bank, 2020). Perubahan ini menuntut kenaikan upah riil, penguatan nilai tukar riil domestik, dan redistribusi pendapatan ke rumah tangga. Tujuannya jelas: menjadikan rakyat sebagai mesin permintaan (demand engine) bagi industri nasional, bukan sekadar faktor produksi murah bagi pasar global.

Perlambatan sebagai Konsekuensi, Bukan Kegagalan

Transisi dari ekspor ke konsumsi hampir selalu disertai perlambatan sementara. Secara teoritis, ini sejalan dengan konsep structural transformation dan rebalancing growth (Kuznets, 1973; Herrendorf et al., 2014). Ketika investasi besar dan sektor properti dikendalikan, pertumbuhan headline melambat—tetapi kualitas pertumbuhan membaik.

IMF (2019) secara eksplisit menyebut perlambatan Tiongkok sebagai policy-induced slowdown, bukan krisis makro. Artinya, pertumbuhan diturunkan secara sadar untuk mengurangi ketimpangan, over-leverage, dan ketergantungan pada ekspor berisiko tinggi. Dalam perspektif ini, melambatnya ekonomi bukan tanda kehilangan kendali, melainkan biaya transisi menuju stabilitas jangka panjang.

Inward-Looking Policy dan Pertumbuhan Inklusif

Paradigma inward-looking yang baru tidak identik dengan proteksionisme klasik. Ia menekankan, pembangunan pasar domestik yang besar dan berdaya beli, industrialisasi berbasis kebutuhan nasional, serta penguatan kelas menengah sebagai penopang stabilitas ekonomi dan sosial. Literatur inclusive growth menegaskan bahwa pertumbuhan yang bergantung pada ekspor dan upah murah cenderung menciptakan ketimpangan dan kerentanan eksternal (Stiglitz, 2015; OECD, 2018). Sebaliknya, pertumbuhan berbasis konsumsi domestik memperluas basis permintaan dan meningkatkan resiliensi ekonomi terhadap guncangan global.

Dampak terhadap Indonesia.

Perlambatan ekonomi Tiongkok sering dibaca sekadar sebagai “berita buruk” bagi negara pemasok komoditas. Tapi bagi Indonesia, dampaknya jauh lebih kompleks: ia bukan hanya menekan ekspor, melainkan menguji desain pembangunan—apakah kita masih bertumpu pada siklus komoditas, atau sudah punya mesin pertumbuhan yang tahan guncangan.

Tiongkok adalah “pasar terakhir” bagi banyak rantai pasok Asia: ketika ia mengerem, gelombangnya terasa dari harga batubara hingga belanja rumah tangga di kota-kota tambang. Dan karena Indonesia terhubung ke Tiongkok melalui tiga jalur utama—perdagangan, investasi, dan harga aset/keuangan—perlambatan di sana akan masuk ke sini lewat banyak pintu sekaligus.

1) Pukulan pertama: komoditas dan neraca perdagangan.

Saluran paling cepat adalah permintaan komoditas. Saat industri dan konstruksi Tiongkok melambat, kebutuhan input seperti batubara, nikel, tembaga, bauksit, hingga CPO cenderung melemah atau menjadi lebih volatil.

Dampaknya bagi Indonesia biasanya berurutan. Harga komoditas melemah, penerimaan ekspor turun, PPh badan/royalti/PNBP ikut turun, daerah berbasis ekstraktif mengalami perlambatan konsumsi dan kredit. Masalahnya bukan sekadar ekspor turun. Yang lebih berbahaya adalah “efek pengganda fiskal”. Saat harga komoditas turun, penerimaan negara mengecil, sementara belanja negara sering rigid (subsidi, bunga utang, program wajib). Ini menciptakan tekanan ganda: ruang fiskal menyempit justru ketika ekonomi butuh penyangga.

2) Gelombang kedua: deflasi ekspor dan “serbuan barang murah”.

Perlambatan Tiongkok sering disertai tekanan deflasi (harga produsen turun, margin industri tertekan, pabrik mencari pasar). Hasilnya: dorongan ekspor makin agresif—lebih banyak produk, harga lebih kompetitif.

Bagi Indonesia, ini punya dua sisi: Konsumen diuntungkan (barang lebih murah, inflasi bisa lebih terkendali). Industri domestik tertekan (tekstil, baja, elektronik ringan, kimia dasar, bahkan FMCG tertentu). Risikonya bukan sekadar “impor naik”, tapi deindustrialisasi diam-diam. Pabrik lokal kalah harga, produksi turun, PHK naik, daya beli melemah—lalu pasar domestik yang kita banggakan justru ikut melemah. Jika tidak diantisipasi, kita masuk perangkap. Inflasi rendah tapi pengangguran naik—stabil di angka, rapuh di kehidupan.

3) Investasi: Tiongkok mengerem di dalam negeri, tapi bisa mempercepat keluar

Perlambatan di Tiongkok tidak selalu berarti FDI ke luar turun. Justru bisa terjadi dua hal sekaligus. Sebagian investor Tiongkok menunda ekspansi karena hati-hati (terutama sektor yang sensitif pendanaan), sebagian lain mempercepat relokasi dan diversifikasi basis produksi ke luar (untuk mencari pasar, menghindari risiko geopolitik, atau menekan biaya).

Indonesia bisa mendapat “bonus” dari tren diversifikasi ini—tapi hanya jika siap kepastian lahan dan perizinan, energi dan logistik, kesiapan SDM, kepastian regulasi lintas rezim. Tanpa itu, peluang akan mengalir ke tetangga yang lebih siap. Perlambatan Tiongkok akan menjadi momen seleksi: negara mana yang jadi landing spot rantai pasok baru.

4) Keuangan: rupiah, arus modal, dan sentimen risiko

Ketika Tiongkok melambat, pasar global sering masuk mode risk-off: investor mengurangi eksposur ke emerging markets, premi risiko naik, volatilitas menguat. Bagi Indonesia, dampaknya biasanya terasa di nilai tukar (lebih sensitif pada sentimen), biaya pendanaan (yield bisa naik, spread melebar), pasar saham (terutama sektor komoditas dan perbankan yang terhubung ke siklus). Di sinilah titik rawan: jika pelemahan komoditas terjadi bersamaan dengan risk-off global, tekanan terhadap CAD (defisit transaksi berjalan), rupiah, dan suku bunga bisa datang serentak.

5) Dampak sosial-ekonomi: daerah komoditas, kelas menengah, dan kredit

Perlambatan Tiongkok sering “mendarat” paling keras di wilayah yang bergantung pada satu komoditas, yaitu berupa kontraksi pendapatan daerah, penurunan proyek turunan, kredit UMKM ikut melemah, PHK sektoral meningkat.

Sementara di kota besar, dampaknya muncul melalui kanal industri: jika barang murah menekan pabrik lokal, penyesuaian terjadi lewat upah dan tenaga kerja. Ekonomi terlihat tenang, tapi rumah tangga mulai berhemat—dan mesin konsumsi domestik melemah pelan-pelan.

Jadi, apa strategi Indonesia?

Jangan membaca perlambatan Tiongkok hanya sebagai “masalah ekspor. Ini juga soal struktur ekonomi domestic, apakah kita punya industri yang bisa bertahan saat barang murah masuk? Apakah kita punya mesin permintaan dalam negeri yang tidak bergantung pada komoditas? Kemudian, perkuat industri dengan cara yang modern, bukan proteksionisme buta

Yang dibutuhkan adalag standar kualitas dan keamanan produk yang tegas, penegakan anti-dumping berbasis data, insentif produktivitas (energi, logistik, pembiayaan mesin), reform SDM vokasi dan skill industri. Tujuannya bukan menutup impor, tapi menaikkan kemampuan bersaing.

Langkah berikutnya? Diversifikasi penerimaan negara dari siklus komoditas Kalau penerimaan masih sangat dipengaruhi commodity cycle, maka setiap perlambatan Tiongkok berubah menjadi tekanan fiskal domestik. Ini masalah desain, bukan nasib. Manfaatkan peluang relokasi supply chain. Indonesia perlu jadi lokasi yang “pasti”—bukan paling murah, tapi paling bisa diprediksi. Investor jangka panjang lebih takut ketidakpastian daripada upah.

Penutup

Perlambatan ekonomi sejak 2018 bukanlah anomali, apalagi kegagalan. Ia adalah fase transisi dari model pertumbuhan lama menuju tatanan baru yang lebih inklusif dan berorientasi domestik. Dalam sejarah pembangunan, negara yang berhasil bukan yang tumbuh paling cepat setiap tahun, melainkan yang berani menurunkan kecepatan demi mengubah arah.

Pertanyaan kuncinya bukan “mengapa ekonomi melambat?”, melainkan, apakah penyesuaian ini berhasil membangun pasar domestik yang kuat, upah yang layak, dan pertumbuhan yang berkelanjutan? Itulah ukuran keberhasilan paradigma baru—bukan angka pertumbuhan semata.

Referensi

Aghion, P. et al. (2021). The Power of Creative Destruction. Harvard University Press. Herrendorf, B., Rogerson, R., & Valentinyi, Á. (2014). Growth and Structural Transformation. Handbook of Economic Growth. IMF (2018, 2019). China: Article IV Consultation Reports. Kuznets, S. (1973). Modern Economic Growth. Yale University Press. Lewis, W. A. (1954). Economic Development with Unlimited Supplies of Labour. Manchester School. OECD (2018). Inclusive Growth Framework. Rodrik, D. (2016). Premature Deindustrialization. Journal of Economic Growth. Stiglitz, J. (2015). The Great Divide. W.W. Norton. World Bank (2020). China Economic Update.

Tinggalkan komentar