Saya membaca dan mendengar polemik soal proyek kereta cepat. Semua jadi misleading. Bersama ini saya berusaha menjelaskan secara sederhana agar teman DDB memahami secara utuh apa sebenarnya masalah keuangan yang kini menjerat proyek kereta cepat Jakarta–Bandung (KCJB).

1. Dari proyek murni B2B menjadi bersinggungan dengan APBN

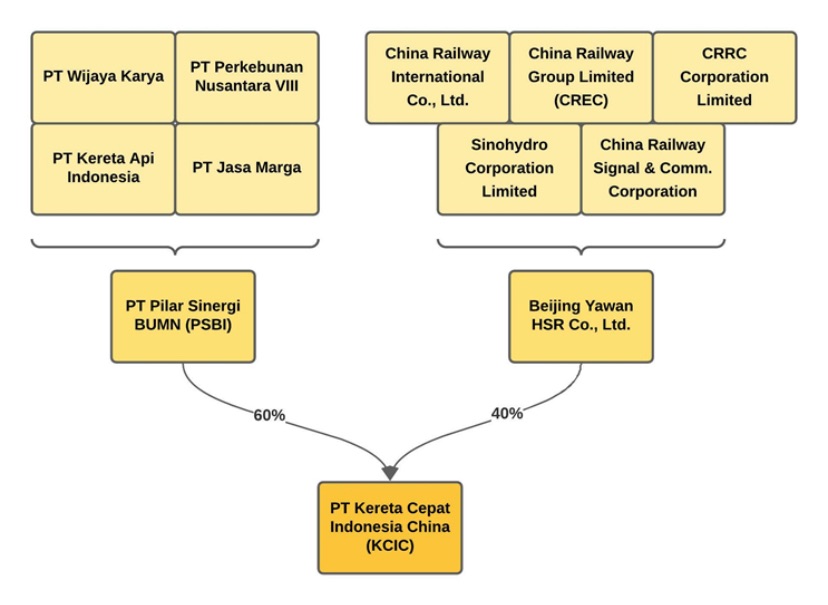

Ketika proyek kereta cepat Jakarta–Bandung dimulai tahun 2015, pemerintah berulang kali menegaskan bahwa pembiayaannya tidak menggunakan dana APBN dan tidak memerlukan jaminan pemerintah. Prinsip itu tertuang eksplisit dalam Perpres No. 107 Tahun 2015. Saat itu, alasan utama pemerintah memilih proposal Tiongkok dibanding Jepang adalah karena China Development Bank (CDB) bersedia memberikan pendanaan besar tanpa jaminan negara.Keduanya membentuk PT Kereta Cepat Indonesia China (KCIC) dengan komposisi saham 60% Indonesia, 40% China.

Sumber utama pembiayaan proyek adalah pinjaman CDB sebesar sekitar US$ 4,5 miliar, dengan tenor panjang (40 tahun) dan masa tenggang (grace period) sekitar 10 tahun untuk pembayaran bunga dan pokok.

2. Ketika biaya membengkak: cost overrun

Seiring berjalannya proyek, berbagai kendala muncul — mulai dari pembebasan lahan, perubahan desain jalur, kenaikan harga material, hingga pandemi Covid-19. Total biaya proyek naik dari sekitar US$ 6,07 miliar menjadi US$ 7,27 miliar, alias membengkak sekitar US$ 1,2 miliar. Masalahnya, CDB menolak menambah pinjaman langsung ke KCIC untuk menutup selisih biaya itu. Bank tersebut menilai risiko proyek sudah tinggi dan meminta kepastian dukungan negara. Padahal dalam Perpres lama, pemerintah dilarang memberi jaminan atau dana tambahan.

Kebuntuan inilah yang kemudian mendorong pemerintah mengubah aturan melalui Perpres No. 93 Tahun 2021. Perpres baru itu membentuk Komite Kereta Cepat di bawah koordinasi Menko Maritim dan Investasi, serta membuka peluang penggunaan APBN dan penjaminan pemerintah jika dibutuhkan.

3. Pemerintah masuk melalui PMN dan pinjaman Bank Himbara

Setelah Perpres 93/2021 berlaku, pemerintah memberikan Penyertaan Modal Negara (PMN) kepada PT KAI sebesar Rp 4,3 triliun pada 2022. Tujuannya agar KAI dapat memperkuat ekuitasnya di KCIC dan membantu menutup sebagian kekurangan biaya. Namun dana PMN itu masih belum cukup. Untuk menjaga kelangsungan proyek, KAI kemudian meminjam uang ke bank-bank BUMN (Himbara) — yaitu Bank Mandiri, BRI, dan BNI.

Pinjaman ini bersifat bridge loan, atau pembiayaan jangka pendek yang dimaksudkan sebagai jembatan sebelum dana jangka panjang tersedia.

Total pinjaman KAI ke Himbara mencapai sekitar Rp 4,3 triliun, hampir setara dengan nilai PMN. Dana ini digunakan untuk menyetor tambahan modal ke KCIC dan menutup pembayaran yang tertunda di lapangan.

4. Masuknya kembali CDB: refinancing lewat kredit Bank Himbara

Setelah proyek berjalan kembali, CDB akhirnya setuju membeli kredit dari bank-bank Himbara — langkah ini disebut refinancing atau “seling credit”. Dengan kata lain, Himbara tidak lagi memegang langsung risiko pinjaman, karena kredit tersebut dijual kepada CDB, sementara KAI tetap menjadi debitur.

Skema ini tampak rapi di atas kertas: Himbara memperoleh kembali likuiditasnya, CDB memperluas eksposur pembiayaan, dan proyek bisa berlanjut tanpa mengganggu neraca KCIC. Namun di sinilah persoalan baru muncul.

5. Masalah sebenarnya sekarang: utang KAI ke Himbara

Secara formal, utang utama KCIC kepada CDB masih berada dalam masa grace period.

Artinya, KCIC belum diwajibkan membayar bunga maupun pokok pinjaman ke CDB karena proyek baru beroperasi. Grace period ini biasanya berlaku 10 tahun sejak penandatanganan perjanjian kredit, jadi pembayaran baru akan dimulai setelah proyek mencapai tingkat pendapatan stabil.

Tetapi, utang KAI kepada Himbara — yang muncul akibat pembiayaan cost overrun — justru sudah jatuh tempo. Pinjaman tersebut bukan bagian dari paket CDB yang memiliki grace period, melainkan pinjaman domestik dengan tenor pendek dan bunga komersial yang harus dibayar secara rutin.

Masalahnya semakin kompleks karena bank-bank Himbara telah melakukan “seling credit” kepada CDB, artinya sebagian kredit yang mereka berikan ke KAI dijual atau dibiayai kembali oleh CDB. Dengan struktur seperti ini, posisi keuangannya saling terkait:

• KAI berutang kepada Himbara,

• Himbara berutang atau memiliki kewajiban pembiayaan kepada CDB,

• sementara CDB sendiri masih memegang pinjaman besar KCIC yang belum jatuh tempo.

Akibatnya, yang kini menjadi beban paling mendesak adalah kewajiban KAI terhadap bank-bank Himbara. CDB tidak menagih karena masih dalam masa tenggang, tetapi Himbara harus menjaga neraca dan memenuhi kewajiban pembayaran bunga kepada CDB atas seling credit yang mereka lakukan.

Jika KAI terlambat membayar bunga atau cicilan ke Himbara, bank-bank BUMN itu akan menanggung tekanan likuiditas — dan secara tidak langsung risiko itu kembali ke negara, karena baik KAI maupun Himbara sama-sama BUMN.

Jadi secara teknis, yang menjadi masalah saat ini bukan utang KCIC kepada CDB, karena pinjaman itu masih dalam masa tenggang dan belum menimbulkan kewajiban pembayaran bunga. Masalah utama justru ada pada utang KAI kepada bank-bank Himbara, yang kini harus dibayar di tengah arus kas negatif proyek. Sementara itu, bank-bank Himbara juga punya eksposur finansial kepada CDB karena seling credit, sehingga tekanan pembayaran bergerak dari KCIC → KAI → Himbara → CDB.

Rantai inilah yang kini menimbulkan risiko domino terhadap keuangan BUMN dan potensi implikasi fiskal. Proyek yang dahulu dijanjikan tanpa jaminan negara kini menjadi contoh bagaimana risiko bisnis BUMN besar selalu berujung ke negara ketika regulasi dan disiplin korporasi tidak konsisten.

***

KCIC tidak gagal karena infrastruktur kereta cepat itu salah—ia gagal karena ekonomi bisnisnya tidak pernah dibangun. Dalam standar pembangunan Jepang, China, dan Korea, kereta cepat bukanlah bisnis transportasi. Ia adalah trigger ekonomi. Nilai bukan pada rel dan gerbongnya, melainkan pada logika monetisasi Kawasan terpadu melipatui : industry, logistic, property, perdagangan, pusat inovasi.

Mengapa KCIC merugi? Karena kita tidak pernah membangun Transit Oriented Development (TOD) sebagaimana mestinya. Tidak ada Land Value Capture.Tidak ada Kawasan Ekonomi Terpadu di sepanjang jalur. Tidak ada arus FDI yang mengikuti infrastruktur. Sementara di Jepang, JR East mendapatkan 68% pendapatan dari bisnis TOD, bukan dari tiket kereta. Di China, CRCC mendapatkan arus kas terbesar dari land commercialization. Indonesia? Membayar utang untuk proyek yang tidak pernah menjadi mesin ekonomi.

Pembangunan berbasis utang menjadikan PSN beban fiskal menahun. BUMN dipacu berutang, perbankan terseret risiko sistemik, dan jaminan pemerintah menekan APBN. Kredibilitas fiskal terkikis; persepsi risiko naik. Akhirnya, proyek tidak melayani negara tapi negara yang melayani proyek.

Masalah KCIC bukan soal pro atau anti pembangunan. Masalahnya adalah kita membangun tanpa model penciptaan nilai. Dan tanpa nilai, semua infrastruktur akan berakhir menjadi: aset tidur, pemborosan fiskal, beban generasi mendatang, dan alat kolonialisme ekonomi baru. Artinya, masalah infrastruktur Indonesia bukan soal proyek – tapi soal otak yang merancang ekonominya

***

Kereta Cepat Jakarta–Bandung (KCIC) adalah simbol dari kegagalan desain ekonomi proyek. Ia dibangun dengan narasi kebanggaan teknologi, tetapi tanpa strategi monetisasi ekonomi yang jelas.

Masalah struktural KCIC:

| Masalah | Dampak |

| Tidak ada model bisnis nilai tambah | Pendapatan hanya dari tiket |

| Gagal mengembangkan TOD | Tidak ada monetisasi lahan |

| Biaya membengkak | Cost overrun → utang menumpuk |

| Risiko sovereign | BUMN terjun menyelamatkan |

| Kedaulatan modal tergadai | Kendali desain pada pihak asing |

Masalah structural ini tidak bisa diatasi dengan restruktur utang. Karena secara ekonomi dengan mengandalkan pada ticket, engga mungkin KCIC bisa menutupi biaya operasional termasuk bayar bunga. Jadi solusinya hanya satu yaitu lewat restruktur bisnis.

Restruktur bisnis KCIC.

Aset KCIC saat ini 60% saham dalam struktur PT Pilar Sinergi BUMN (PSBI). PSBI di-spin-off keluar dari struktur BUMN. Kemudian dimasukkan ke SPV khusus lewat transfer right. Aset menjadi “sovereign-free asset class”. SPV ini kemudian, memegang hak konsesi TOD dan mengelola nilai ekonomi koridor KCIC.

AssetCo: Memegang konsesi lahan TOD (Karawang, Walini, Halim). InfraCo : Restrukturisasi aset KCIC menjadi entitas ekonomis. ValueCo : Menerbitkan REF/REIT di HKEX/SGX. OpCo : Menjalankan TOD sebagai mesin nilai: logistik, bisnis, tekno, real estate industri

Atas dasar legitimasi kuat itu, Danantara jual SPV itu kepada investor lewat tender biding. Hasil penjualan bisa dipakai untuk membayar utang porsi kewajiban PSBI ke China Development Bank. Saya yakin banyak investor berminat, apalagi pihak China yang sudah kuasai saham 40% pada KCIC pasti berminat. Mengapa ? mari perhatikan penjelasan dibawah ini.

Business model baru.

Di negara moden, Kereta cepat bukan tujuan. Ia hanya pemantik ekonomi. Nilai sesungguhnya bukan terletak pada rel yang membentang, tetapi pada business model. Menjadikan value Kawasan sebagai sumber income, sebagai core business. Di tangan para perancang ekonomi global seperti Jepang dan China, setiap kilometer jalur kereta cepat menghasilkan nilai tambah kawasan, kota baru, dan pusat industri berteknologi.

TOD (Transit Oriented Development) bukan soal property, ini mesin industrialisasi modern. Model TOD yang akan dibangun bukan sekadar hunian, tetapi ekosistem ekonomi penuh. Kombinasi logistic, industry, riset, pusat talenta, sistem perdagangan. Infrastruktur kawasan berbasis data, teknologi, dan konektivitas global. Dengan business model baru, KCIC menjadi Transit Economic Corridor (TEC). Koridor ekonomi masa depan Indonesia yang menghubungkan logistik, teknologi, industri strategis, dan arus modal internasional. Jawa barat dan Jakarta mendukung. Karena populasi kelas menengah lebih banyak untuk SDM.

Tiga Titik Strategis: Sentral Ekonomi Baru

Koridor KCIC memiliki tiga titik emas strategis:

| Titik | Peran Ekonomi |

| Karawang | Industrial Tech City – pusat manufaktur maju dan data center Asia |

| Walini | Eco Tech Valley – kota sains, riset pangan, teknologi air, dan green agroindustry |

| Halim | Aero Business Hub – pusat logistik udara & gerbang FDI (Foreign Direct Investment) |

Rencana Ekonomi Per Zona.

Strategi TOD adalah mengubah lahan menjadi Mesin Ekonomi. Ada tiga Kawasan strategis, yaitu Karawang, Walini dan Halim.

A. Karawang – Silicon Belt of Southeast Asia.

Data Center Park (kerja sama AWS, Google, Alibaba Cloud, Equinix).

• Precision Manufacturing & Advanced Robotics Zone

• Semiconductor Assembly & Power Electronics

• EV Component Supply Chain Hub

• Smart Energy Grid & Hydrogen Pilot System

• Industrial REIT untuk FDI jangka panjang

B. Walini – Agro Tech & Water Security Hub.

• Agro-biotech research hub

• Food resilience industrial estate (tepung, feed, starch, sorbitol industry)

• Sustainable fisheries & horticulture processing

• Green chemical / starch derivative for pharma industry

• Zero-waste agriculture circular economy

C. Halim – Aero & Smart Trade Zone.

• Cargo Aeroport & Cold Chain Hub

• International trade settlement zone (fintech + digital escrow)

• Defense tech supplier ecosystem

• Aviation parts MRO hub

• Strategic residency & investment corridor

Logistic Spine.

KCIC hanya suplementari dari business kawasan. Ia bagian dari business model. Ia akan dioperasikan sebagai koridor akses ke pusat ekonomi baru. Yang didukung pusat logistik untuk industri dengan SLA tinggi (just-in-time supply chain), seperti: elektronik, otomotif & EV, farmasi, agro pangan ekspor, komponen digital. Supply chain kelas dunia lahir dari kecepatan, kepastian, dan konektivitas—bukan sekadar gudang dan pelabuhan.

SPV-based infrastructure & global funding

Pelajaran dari Dunia: SPV adalah Senjata Ekonomi Modern

| Negara | Contoh SPV | Dampak Nasional |

| China | CRCC Asset SPV | Monetisasi kereta cepat |

| Jepang | JR East SPV | TOD jadi mesin ekonomi |

| Dubai | Dubai World | Transformasi logistic |

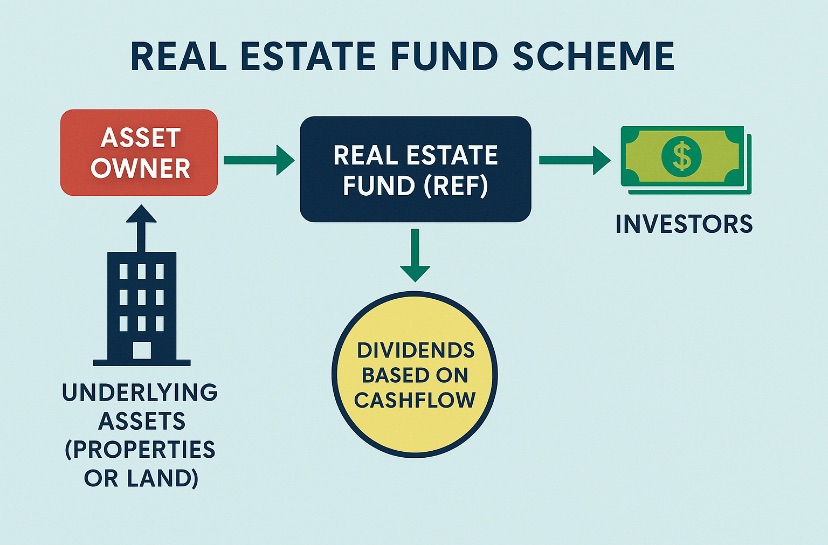

Mengapa SPV? Karena terbuka akses kepada sumber dana untuk pengembangan dalam bentuk Real Estate Fund (REF), instrumen finansial yang memungkinkan aset menghasilkan modal tanpa dijual. Model ini digunakan Jepang, China, Uni Emirat Arab, dan Singapura untuk membiayai pembangunan besar tanpa membebani negara.

Apa itu Real Estate Fund (REF)?

REF adalah dana investasi berbasis aset real (tanah & properti kawasan ekonomi) yang diperdagangkan di bursa internasional. Mirip REIT (Real Estate Investment Trust), tetapi REF lebih fleksibel, dapat digunakan untuk:

- Menerbitkan unit investasi berbasis asset.

- Menarik modal global tanpa jaminan negara

- Memberi dividen berbasis cashflow kawasan TOD

- Likuid di pasar modal internasional

- Mempertahankan aset tetap milik nasional

Kenapa REF Cocok untuk KCIC + TOD?

TOD (Transit Oriented Development) adalah mesin ekonomi berbasis tanah. Karawang, Walini, dan Halim adalah aset bernilai global jika dikembangkan sebagai kawasan industri teknologi dan logistik. Nilai lahan mereka berlipat secara eksponensial saat dikembangkan SPV.

Nilai ini bisa diekstraksi (dimonetisasi) tanpa dijual lewat REF. Ini berarti:

| Model Lama | Model engineering. |

| Aset dijual | Aset dimonetisasi |

| Utang proyek | Equity-based REF |

| Sovereign risk | Zero sovereign liability |

| Ekonomi rente | Ekonomi produktif |

| Bergantung APBN | Masuk ke pasar modal global |

Catatan

Prakondisi bisa jalannya business model baru ini harus ada kepastian hukum. Jangan ada lagi mafia tanah bermain di kawasan konsesi TOD atau kawasan ekonomi baru.

Kesimpulan.

Setelah PSBI keluar dari KCiC dan sahamnya berpindah ke SPV terstruktur maka selanjutnya resiko dialihkan ke Konsorsium baru dengan business model baru. Walau negara tidak lagi pemilik namun negara tetap dapat pajak PPH dan PPN jasa. Pada waktu bersamaan negara mendapatkan peluang hadirnya pusat ekonomi baru berkelas dunia tempat FDI nangkring. Tersedianya lapangan kerja luas bagi kaum terpelajar dan kelas menengah. Yang semua berujung kepada sumber daya fiskal dan ekonomi growth yang sustainable

Tinggalkan komentar