Sore itu langit Jakarta berwarna abu keperakan—seperti lembaran logam tua yang memantulkan sisa panas hari kerja. Jalan Sudirman masih sibuk, tapi di dalam lounge hotel, waktu seperti melambat. Saya duduk menunggu dua orang yang dulu pernah jadi bagian penting hidup saya: Mahesa dan Lucy.

Tahun 90-an kami pernah sangat dekat—bahkan sempat bermitra dalam bisnis EMKL untuk proyek Pertamina. Tapi waktu membuat semuanya renggang. Mahesa pulang ke Manado, Lucy kembali ke Medan. Dan kini, setelah dua dekade, kami kembali duduk satu meja, menatap cangkir kopi yang berasap pelan.

“Harga emas sudah USD 4.020 per ounce. Tertinggi sepanjang sejarah,” kata Mahesa membuka percakapan. “Dunia kehilangan kepercayaan pada uang kertas. Tiongkok, Rusia, India—semua beli besar-besaran.”

Lucy menimpali dengan tatapan tenang tapi tajam. “Bukan cuma kehilangan kepercayaan, tapi juga kehilangan arah. Dolar tertekan, obligasi limbung, dan pasar bergerak seperti orang mabuk. Semua orang menyimpan emas, seolah logam itu satu-satunya kebenaran.”

“ Harga emas memiliki sifat yang unik: setiap kali naik signifikan, ia jarang, bahkan hampir tak pernah kembali ke titik awalnya. Setiap lonjakan menciptakan harga keseimbangan baru atau new equilibrium level” response normative saya.

“ Kenapa? Tanya Lucy.

“ Karena emas bukan sekadar komoditas; ia adalah barometer kepercayaan terhadap uang fiat. Kenaikan harga emas berarti penurunan kepercayaan kolektif terhadap nilai mata uang kertas. Selama 50 tahun terakhir, grafik emas menunjukkan pola yang konsisten. Setelah krisis 1971 (Nixon Shock), emas naik dari USD 35/oz ke USD 200. Krisis minyak 1979 mendorongnya ke USD 800. Krisis subprime 2008 membawanya ke USD 1.200. Pandemi COVID-19 dan inflasi 2021–2025 menaikkannya di atas USD 4.000/oz. “

Mereka mengangguk.

“ Setiap kali krisis berlalu, harga emas tidak kembali turun ke level sebelumnya, karena kepercayaan publik terhadap pemerintah dan sistem keuangan tidak pernah pulih sepenuhnya. Maka, emas menjadi bukan sekadar aset, tapi rekam jejak psikologis tentang seberapa jauh dunia percaya pada janji-janji sistem finansial.” Lanjut saya.

“Setiap kenaikan harga emas adalah catatan sejarah kecil tentang turunnya kepercayaan manusia terhadap uang kertas. Dan selama dunia terus mencetak uang lebih cepat dari pertumbuhan riilnya, harga emas akan terus menanjak — pelan tapi pasti — mengikuti turunnya nilai “trust” dari waktu ke waktu. “ Lucy menyimpulkan.

Mahesa mengernyit. “Jadi ini bukan soal harga?”

“Tidak,” jawab saya. “Ini soal moral ekonomi. Uang sudah lama berhenti menjadi alat tukar; ia berubah jadi opini. Dan pasar… kini mencari sesuatu yang masih terasa berat di telapak tangan.”

Lucy mencondongkan tubuh, suaranya merendah seperti berbisik. “Tapi ada ironi, Ale. India dan Tiongkok menyerap ribuan ton emas tiap tahun—tapi semua emas itu hanya tidur di brankas dan kuil. Seperti kekayaan yang dibekukan.”

Saya mengangguk. “Sementara Barat menjualnya di harga tinggi, memonetisasi dananya untuk investasi produktif. Capital yang bergerak melawan capital yang tertidur. Dua wajah dari satu cermin.”

“Lucy,” potong Mahesa sambil tersenyum. “Kau tahu nggak? Ale ini main di perdagangan emas di Hong Kong. Coba kita dengar penjelasan dari sumbernya langsung.”

Lucy terkejut ” Dari dulu Ale memang engga puritan walau dia lahir di kampung. Cepat belajar dan berani melangkah. ” Katanya. “Jadi, setiap harga emas naik, aku selalu membayangkan jutaan orang membeli batangan emas. Tapi sepertinya tidak sesederhana itu, ya?”

Saya menggeleng. “Tidak. Sebagian besar orang yang membeli emas bahkan tak pernah melihat logamnya. Mereka membeli janji. Kontrak. Angka. Dan kepercayaan.”

“Janji?” Lucy mengulang dengan dahi berkerut.

“Ya,” jawab saya. “Di New York ada COMEX, bursa berjangka di mana orang memperdagangkan kontrak emas. Tapi 98 persen kontrak itu tak pernah diserahkan logamnya. Semua ditutup secara tunai. LBMA di London lebih besar lagi, tapi over-the-counter, tanpa penyerahan fisik.”

Mahesa menatap tak percaya. “Jadi harga emas dunia ditentukan oleh orang-orang yang bahkan tidak memegang emasnya?”

“Tepat sekali. Pasar emas adalah pasar janji. Di atas setiap satu batang emas di vault, ada dua ratus kontrak yang mengaku memilikinya.”

“Dua ratus?” Mahesa menatap saya lama.

“Sesuai data BIS 2024,” jawab saya. “Rasio perdagangan derivatif emas terhadap emas fisik mencapai lebih dari 200:1. Setiap satu ons emas nyata, dimiliki oleh dua ratus orang di atas kertas. Mereka menyebutnya paper gold.”

Lucy menghela napas. “Kalau begitu, harga emas itu bukan hasil dari tambang, tapi dari… bayangan?”

Saya tersenyum. “Benar. Harga emas adalah hasil psikologi massal. Ketika dunia takut akan inflasi, perang, atau krisis utang—harga emas naik. Tapi yang diperdagangkan sebenarnya bukan logam, melainkan rasa takut.”

Lucy menatap saya dalam-dalam. “Siapa yang menciptakan permainan ini, Ale? Siapa yang cukup cerdas memperdagangkan janji dan persepsi, tapi meraup keuntungan nyata?”

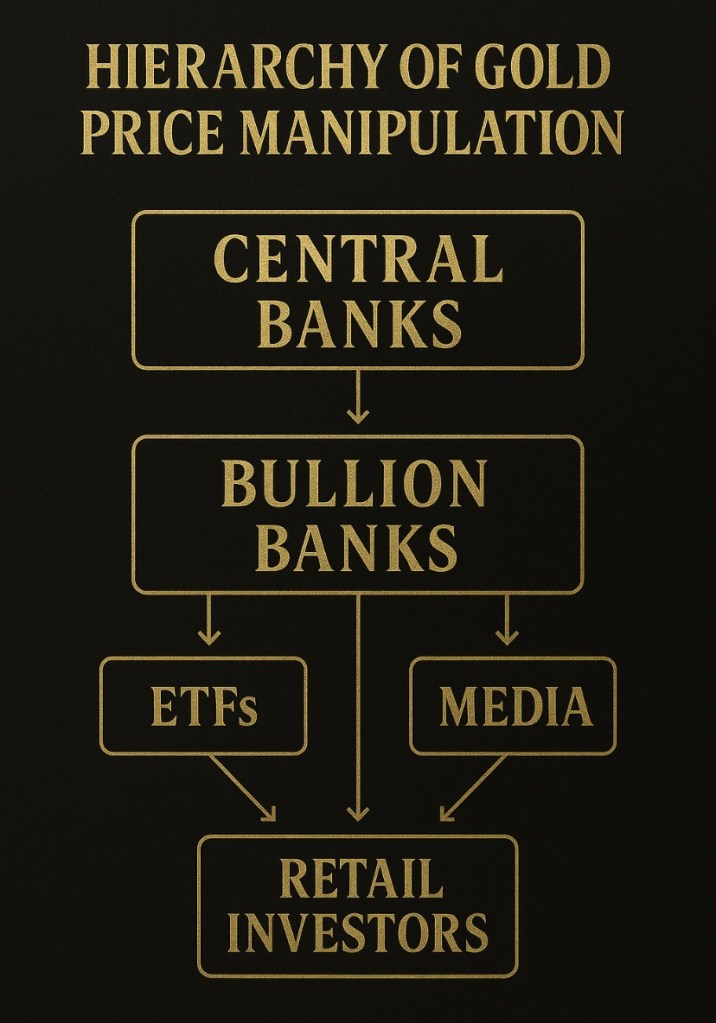

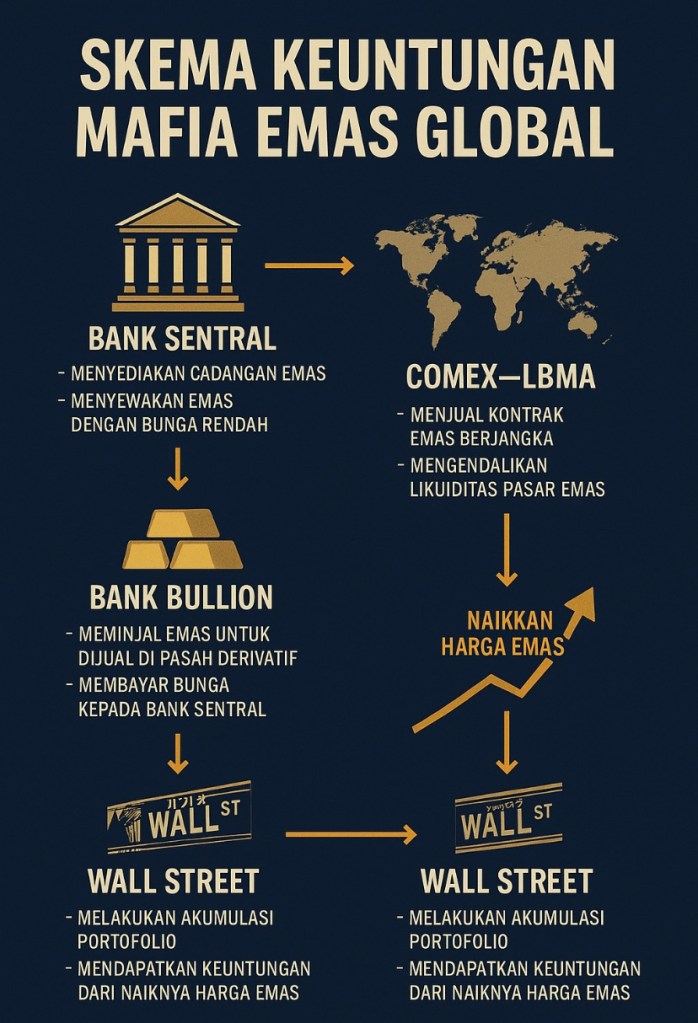

Saya menatap keluar jendela, ke arah langit Jakarta yang mulai berwarna tembaga. “Yang punya permainan ini bukan satu orang. Mereka adalah shadow banker—para arsitek pasar tak terlihat.Melibatkan jaringan bank bullion besar: JP Morgan, HSBC, UBS, Goldman Sachs, Deutsche Bank. Mereka meminjam emas dari bank sentral dengan bunga nyaris nol, lalu menjual kontraknya di pasar derivatif. Mereka tak butuh emasnya, cukup butuh cerita bahwa emas itu ada.”

Lucy menatap dengan ekspresi campuran kagum dan ngeri. “Jadi mereka menjual sesuatu yang belum tentu ada?”

“Sampai kepercayaan runtuh, ya,” jawab saya. “Selama publik percaya, permainan ini sah. Mereka atur likuiditas, sentimen, dan ilusi pasokan. Begitu publik panik dan beli, mereka naikkan harga dan keluar di puncak. Mengambil untung dari ketakutan massal.”

Mahesa menyela, “Dan keuntungan itu? Pasti dialirkan lagi ke sektor riil, bukan?”

Saya mengangguk. “Benar. Dari laba spekulatif itu mereka ekspansi—akuisisi lembaga riset, perusahaan teknologi, atau beli surat utang negara dengan bunga tinggi. Ilusi nilai menciptakan laba riil. Janji yang tak pernah diserahkan, melahirkan predator keuangan yang membiayai ekonomi dunia.”

Lucy terdiam lama. “Seperti bayangan yang menciptakan tubuhnya sendiri,” katanya pelan.

Saya tersenyum tipis. “Itulah kejeniusan sistem ini: permainan antara realitas dan persepsi. Selama manusia lebih percaya pada cerita ketimbang fakta, sistem ini akan terus hidup.”

Kopi di atas meja sudah dingin. Dari luar jendela, lampu-lampu kota mulai menyala seperti gugusan bintang buatan manusia.

“Dan kalau kepercayaan itu runtuh?” tanya Lucy.

“Ketika itu terjadi,” jawab saya, “harga emas benar-benar akan naik, bukan karena pasar. Tapi karena keputusasaan. Dan mereka yang menciptakan permainan ini… akan jadi satu-satunya pihak yang masih punya kunci vault-nya.”

Mahesa tertawa pendek, getir. “Dunia ini ternyata hidup dari sesuatu yang tak terlihat.”

Saya menatap langit yang perlahan gelap. “Ya. Karena kepercayaan, meski tak terlihat, bisa menggerakkan seluruh ekonomi.”

Lucy menatap saya sejenak sebelum bertanya, “Ale, apakah pernah ada skandal emas?”

Saya menatapnya, kemudian berkata pelan, “Pernah. Dan lebih dari sekali.”

Mereka menyimak dengan antusias.

“Tahun 2020, JP Morgan didenda hampir satu miliar dolar karena memanipulasi harga emas dan perak di COMEX lewat praktik spoofing—memasang order palsu untuk menggiring harga, lalu membatalkannya sebelum tereksekusi. Deutsche Bank, UBS, Barclays… semua pernah melakukan hal serupa.”

Lucy menatap saya dengan wajah terperanjat. “Jadi bahkan harga emas pun hasil manipulasi?”

Saya menatap kopi saya yang kini hanya menyisakan endapan. “Sebagian besar, ya. Harga di layar terminal bukan dari tangan penambang, tapi dari jari-jari algoritma. Media hanya menyalakan api dengan berita perang, inflasi, atau ketidakpastian—tepat waktu, untuk menggiring emosi pasar.”

Lucy menggeleng, matanya memantulkan cahaya lampu yang temaram. “Dunia bereaksi pada cerita palsu.”

Saya mengangguk. “Ironinya, reaksi itu nyata. Ilusi menciptakan ekonomi sungguhan. Sama seperti uang kertas—tak punya nilai intrinsik, tapi seluruh dunia bekerja untuknya karena percaya.”

Saya menatap dua sahabat saya yang diam dalam perenungan panjang.

“Trading emas,” kata saya perlahan, “adalah perangkap likuiditas. Di Barat dan Amerika, emas dijual di harga puncak untuk menutupi defisit fiskal dan membiayai pabrik serta riset. Tapi di Asia, Timur Tengah, Afrika—emas terkurung di dalam laci rumah tangga. Kekayaan yang membatu. Ekonomi yang kehilangan denyut.”

Mahesa bersuara lirih, “Dan China?”

“China berbeda,” jawab saya. “Negara itu membatasi kepemilikan emas pribadi. Mereka tak ingin rakyatnya menyimpan logam mati, tapi menyalurkannya ke sistem. China bermain di pasar derivatif—menangkap keuntungan dari ilusi, sama seperti Barat. Bedanya, mereka tahu kapan harus berhenti percaya.”

Malam itu, di antara cahaya kota dan suara hujan tipis di luar jendela, kami bertiga terdiam lama. Di dalam hati saya terlintas satu pikiran yang menekan seperti rahasia lama. Bahwa dunia ini sesungguhnya tidak pernah bergerak karena emas, dolar, atau obligasi. Melainkan karena satu hal yang lebih berharga dari semua itu, yaitu kepercayaan manusia terhadap ilusi yang mereka ciptakan sendiri. Dan selama manusia masih percaya, bayangan akan terus punya nilai.

***

Pengantar.

Lonjakan harga emas dunia bukan sekadar fenomena pasar, melainkan refleksi dari krisis kepercayaan global dan ketimpangan struktural antara negara maju dan berkembang dalam memanfaatkan aset riil. Artikel ini menelaah kenaikan harga emas sebagai gejala dari safe haven economy, sekaligus menyoroti paradoks bahwa negara-negara berkembang—seperti India, Tiongkok, dan Indonesia—menjadi pembeli terbesar emas di dunia, tetapi tetap miskin dalam produktivitas finansial. Berdasarkan data empiris dan literatur keuangan internasional, tulisan ini menguraikan bagaimana kartelisasi pasar emas dan asimetris informasi global menjadikan emas bukan sekadar pelindung nilai, melainkan juga jebakan likuiditas bagi negara berkembang.

Emas dan Trust.

Kenaikan harga emas di atas USD 4.000 per troy ounce pada 2025 memperlihatkan bahwa sistem moneter global tengah kehilangan jangkar kepercayaannya (Eichengreen, 2019). Ketika dolar melemah, utang publik AS melejit hingga USD 36 triliun (U.S. Treasury, 2025), dan bank sentral global mulai menambah cadangan logam mulia, pasar secara kolektif menunjukkan gejala monetary fatigue—kejenuhan terhadap uang fiat yang bergantung pada kebijakan diskresioner bank sentral (Krugman, 2023).

Dalam kerangka teori store of value klasik (Keynes, 1936), emas menjadi “jangkar moral” yang merepresentasikan nilai nyata di tengah inflasi yang terinduksi oleh kebijakan moneter longgar. Namun, pergeseran besar terjadi: emas kini bukan lagi simbol kekayaan produktif, melainkan simbol kekhawatiran eksistensial terhadap masa depan sistem ekonomi global.

Pembeli Emas, membentuk harga.

Pasar negara berkembang, terutama India dan Tiongkok, menyerap emas dalam jumlah besar setiap tahunnya. India sendiri mengimpor lebih dari 1.000 ton per tahun, yang berkontribusi terhadap defisit perdagangan yang kronis (World Gold Council, 2025). Namun ironinya, sebagian besar emas itu tidak produktif—terkunci di rumah tangga, kuil, dan brankas pribadi—tidak menghasilkan nilai ekonomi apa pun.

Sementara itu, lembaga keuangan Barat memonetisasi permintaan ini: mereka menjual emas pada harga tinggi, lalu mengalihkan modal hasil penjualan untuk investasi produktif di sektor teknologi, energi, dan keuangan (Bordo & McCauley, 2023). Dengan kata lain, negara berkembang membeli kekhawatiran, negara maju menjual ketenangan.

Data historis menunjukkan bahwa India secara sistematis membeli emas di puncak harga global. Selama 25 tahun terakhir: 10.000 ton pertama dibeli dengan harga USD 400–1.900/oz. 15.000 ton berikutnya dibeli dengan harga USD 1.300–2.900/oz, dan kini harga menembus USD 2.900–4.000/oz.

Artinya, India secara konsisten membeli di valuasi puncak—menandakan ketergantungan psikologis terhadap emas tanpa kemampuan melakukan timing pasar. Tren ini menggambarkan bagaimana negara berkembang membayar lebih mahal untuk rasa aman, sementara negara maju memperoleh imbal hasil dari kapital produktif yang dibiayai oleh ekspor emas mereka.

Emas sebagai Perangkap Likuiditas

Secara teoretis, emas bisa berfungsi sebagai store of value. Namun dalam konteks makro negara berkembang, emas justru menjadi perangkap likuiditas (liquidity trap of value). Ratusan miliar dolar kekayaan rumah tangga terkunci dalam bentuk logam pasif, yang tidak menciptakan investasi, konsumsi, atau produktivitas.

Sementara negara Barat mengonversi emas menjadi kapital produktif, negara berkembang justru mengonversi kapital produktif menjadi emas yang menganggur. Fenomena ini menunjukkan reverse monetization: kekayaan tidak menghasilkan nilai tambah ekonomi, melainkan disimpan sebagai simbol rasa aman (Piketty, 2020).

Untuk mamahami itu, baik perhatikan struktur gold market Modern: Fisik vs Derivatif. Harga emas global tidak lagi ditentukan oleh transaksi fisik (physical delivery) antara pembeli dan penjual logam mulia, melainkan oleh transaksi finansial berbasis kertas (paper gold) yang terjadi di bursa derivatif utama dunia, yaitu: COMEX (Commodity Exchange, New York) — bagian dari CME Group, menjadi pusat perdagangan kontrak berjangka (futures) emas dan perak. LBMA (London Bullion Market Association) — pasar over-the-counter (OTC) terbesar di dunia untuk transaksi emas dan perak dalam bentuk unallocated gold (emas tanpa penyerahan fisik langsung).

Kedua pasar ini tidak mewajibkan peserta untuk benar-benar mengambil atau menyerahkan emas fisik, melainkan hanya menyelesaikan kontrak secara tunai (cash settlement). Artinya, harga emas dunia terbentuk di layar komputer, bukan di gudang logam.

Menurut Bank for International Settlements (BIS, 2024), total kontrak derivatif emas yang aktif di COMEX dan LBMA lebih dari 200 kali lipat volume emas fisik yang benar-benar tersedia untuk penyerahan. Artinya, hanya 1 dari 200 kontrak yang bisa benar-benar ditutup dengan penyerahan fisik. Sisanya hanyalah “janji kepemilikan” atas emas yang sama.

Dalam istilah teknis: Setiap ons emas fisik di vault COMEX atau LBMA secara teoritis “dimiliki” oleh 200 pihak berbeda melalui kontrak derivatif. Harga acuan emas dunia—sering disebut spot price—sebenarnya adalah harga derivatif, yang diturunkan dari aktivitas perdagangan kontrak futures dan forwards di COMEX dan LBMA. Secara teknis:

Di COMEX

Harga dibentuk oleh transaksi futures contract — kontrak janji beli/jual emas pada harga dan waktu tertentu di masa depan. 95–98% kontrak tidak diselesaikan dengan penyerahan emas fisik, melainkan ditutup dengan transaksi berlawanan sebelum jatuh tempo (offsetting).

Contoh Mekanisme COMEX Futures. Satu kontrak emas COMEX = 100 troy ounce. Jika harga USD 4.000/oz → nilai nominal satu kontrak = USD 400.000. Margin (uang jaminan) hanya ± USD 20.000 → leverage 20x. Jika 300.000 kontrak aktif (open interest) → total nominal pasar = USD 120 miliar. Padahal cadangan emas di vault COMEX hanya ± USD 600 juta dalam bentuk logam.

Di LBMA.

Harga ditentukan oleh transaksi unallocated gold accounts, di mana nasabah tidak memiliki emas tertentu, melainkan klaim atas emas yang dicampur di vault. Transaksi ini juga bersifat fractional reserve, artinya total klaim lebih besar dari logam yang tersedia.

Karena volume “emas kertas” jauh lebih besar, maka pergerakan harga emas dunia ditentukan oleh sentimen dan posisi spekulatif, bukan oleh permintaan perhiasan atau industri fisik. Rasio leverage tinggi (200:1) memiliki beberapa implikasi teknis:

Pertama. Harga menjadi mudah dimanipulasi jangka pendek. Dengan modal kecil, institusi keuangan besar (misalnya bank bullion) dapat membuka posisi besar untuk menggerakkan harga lewat derivatif, tanpa perlu membeli logam fisik. Kedua. Pasokan semu (synthetic supply). Bank sentral atau bullion bank bisa “menyewakan” emas (gold leasing) ke pasar derivatif, menambah suplai di atas pasokan riil, sehingga menahan kenaikan harga emas fisik.

Ketiga. Volatilitas tinggi namun likuiditas semu. Harga bisa bergerak cepat mengikuti arus dana spekulatif, tapi jika banyak investor meminta penyerahan fisik sekaligus (delivery squeeze), sistem bisa kekurangan logam aktual. Keempat. Disconnect antara pasar fisik dan pasar finansial. Di saat krisis, sering muncul perbedaan besar antara harga spot COMEX dan harga logam fisik di pasar retail, karena paper market kehilangan kepercayaan.

Manipulasi Harga Emas.

Harga emas dunia tidak merefleksikan permintaan dan penawaran fisik yang wajar. Harga justru banyak dikendalikan oleh instrumen keuangan derivatif dan rekayasa pasokan buatan oleh kelompok pemain besar (bullion banks, ETF managers, dan bank sentral Barat). Berikut mekanismenya:

1. Gold Leasing (Penyewaan Emas oleh Bank Sentral)

Tujuannya menciptakan supplies palsu untuk menekan harga emas. Caranya? Bank sentral Barat (misalnya Bank of England atau Federal Reserve via bullion banks) meminjamkan emas dari cadangan resmi mereka kepada bank-bank bullion seperti JP Morgan, HSBC, UBS. Emas itu dijual ke pasar oleh bank bullion untuk menciptakan pasokan tambahan semu sehingga harga tertekan turun. Bank bullion tidak mengembalikan emas dalam bentuk fisik, tetapi mengganti dengan kontrak derivatif—alias janji (paper claim).

Akibatnya? emas resmi bank sentral tampak masih ada di laporan neraca, tapi sebenarnya sudah dijual ke pasar (double counting supply). Dimana manipulasinya ? Harga emas tertahan agar tidak meledak terlalu cepat dan tidak mengancam kredibilitas dolar AS sebagai mata uang global.

2. ETF Emas (Gold-backed Exchange-Traded Fund)

Bertujuan mengendalikan harga melalui arus modal institusional tanpa memindahkan emas fisik. ETF terbesar dunia seperti SPDR Gold Shares (GLD) mengklaim punya ± 1.000 ton emas, sementara total ETF global hanya sekitar 3.500 ton—angka kecil dibanding permintaan global. Namun, ETF ini punya pengaruh harga besar karena: Mereka tidak benar-benar membeli emas fizikal untuk semua arus dana masuk. ETF dipakai oleh market maker untuk mengalihkan permintaan emas ke instrumen kertas.

ETF membuat investor merasa sudah memiliki emas, padahal mereka hanya punya klaim finansial tanpa hak tarik fisik (no physical redemption bagi investor biasa). Dengan mengalihkan permintaan dari emas fisik ke ETF, tekanan permintaan fisik global berkurang → harga terkendali. Dimana manipulasinya? ETF menjadi alat price management, bukan alat simpan nilai emas riil.

3. Narasi Media Terencana (Manufactured Sentiment)

Media massa dibayar untuk mengendalikan psikologi pasar agar masuk/keluar posisi pada saat yang menguntungkan bagi pemain besar. Caranya? Media keuangan besar seperti Bloomberg, Reuters, CNBC sering merilis sentimen negatif/positif emas secara terjadwal. Berita seperti: “Inflasi sudah terkendali, emas overvalued” “Fed akan naikkan suku bunga → emas akan turun” “BRICS akan meluncurkan mata uang emas!” Nah, narasi ini menggiring investor ritel negara berkembang masuk ketika harga tinggi, sementara pemain besar jual dan exit. Terjadi pemindahan kekayaan global (wealth transfer) dari negara berkembang ke pusat keuangan Barat. Itu efek manipulasi.

4. Spoofing & Price Rigging di COMEX

Tujuan: Menggerakkan harga emas tanpa emas dengan kontrak derivatif. Teknik Spoofing: Bank besar memasang order beli/jual palsu dalam jumlah besar untuk menggerakkan harga sementara. Order dibatalkan sebelum eksekusi, tetapi sinyal harga terlanjur berubah. Dilakukan ribuan kali dalam sehari lewat algoritma otomatis HFT (high-frequency trading). Itu yang dilakukan JP Morgan (2020). Denda USD 920 juta atas manipulasi harga emas, perak, dan Treasury AS. Deutsche Bank (2017). Setuju bayar USD 60 juta karena kartel harga emas. HSBC (2019): Terbukti melakukan spoofing komoditas. Semua pelaku? → Bullion banks anggota LBMA. Efek manipulative? Harga emas bukan harga pasar bebas, tapi harga algoritma.

Siklus Ketergantungan dan Solusi Struktural

Untuk keluar dari perangkap ini, negara-negara berkembang perlu: Pertama. Memonetisasi emas domestik melalui sistem gold leasing dan gold banking, agar logam menganggur dapat menghasilkan imbal hasil. Kedua. Membangun sistem keuangan berbasis komoditas terdiversifikasi, bukan hanya berbasis emas. Ketiga. Menciptakan mekanisme lindung nilai nasional, seperti kontrak berjangka lokal untuk stabilisasi harga dan cadangan nilai. Berpartisipasi aktif dalam LBMA/COMEX sebagai penentu harga, bukan sekadar pembeli pasif. Mengintegrasikan logam strategis (nikel, tembaga, rare earth) ke dalam sovereign reserve mix untuk membentuk nilai produktif yang lebih luas. Ya tiru ajalah China.

Pelajaran bagi Indonesia

Indonesia berpotensi menghindari kesalahan India jika memahami emas bukan sebagai tujuan akhir, melainkan instrumen stabilisasi nilai nasional. Kekayaan mineral—emas, nikel, tembaga—harus diubah menjadi cadangan produktif dan leverage fiskal, bukan sekadar asset hoarding. Pendirian sovereign wealth reserve berbasis logam strategis, penerbitan gold-backed sukuk, dan sistem penjaminan nilai ekspor komoditas dapat menjadi langkah menuju kemandirian nilai (Rodrik, 2015). Dalam konteks ini, emas harus didefinisikan ulang bukan sebagai simbol rasa takut, tetapi sebagai alat pembiayaan produktif bagi transformasi ekonomi nasional.

Kesimpulan

Kenaikan harga emas adalah cermin dari ketidakpastian dan ketimpangan global. Negara-negara berkembang telah lama menjadi konsumen ketakutan finansial yang diproduksi oleh sistem Barat. Jika tidak ada reformasi struktural, mereka akan terus menjadi pembeli keamanan dan penjual masa depan.

Namun bila mampu membalikkan paradigma—dari penimbun pasif menjadi pengelola nilai aktif—maka emas dapat menjadi fondasi bagi kemandirian ekonomi baru: emas bukan akhir dari kepercayaan, tetapi awal dari kesadaran.

Referensi.

Bordo, M., & McCauley, R. (2023). Gold and the Structure of the International Monetary System. BIS Papers No. 107.Eichengreen, B. (2019). Globalizing Capital: A History of the International Monetary System. Princeton University Press. IMF (2025). World Economic Outlook: Fragmentation and Safe Haven Dynamics. Krugman, P. (2023). The Currency Confidence Trap. Brookings Papers on Economic Activity. Piketty, T. (2020). Capital and Ideology. Harvard University Press. Reserve Bank of India (2025). Annual Report on Gold Holdings and Imports. Rodrik, D. (2015). Economics Rules: The Rights and Wrongs of the Dismal Science. Norton & Co. World Gold Council (2025). Gold Demand Trends Q2. Bank for International Settlements (2024). Commodity Derivatives and Financial Stability: The Case of COMEX Gold Futures.

Tinggalkan komentar