Alin, CEO anak usaha Yuan di unit bisnis tekstil dan garmen berbasis di China, tiba di Jakarta sore itu. Kami bertemu di kantor perwakilan Yuan Holding di kawasan Sudirman. Ia datang dengan map tebal berisi laporan studi kelayakan relokasi pabrik. Setelah memesan kopi, ia membuka pembicaraan dengan nada serius.

“B” serunya, menatap tajam, “relokasi pabrik dari China ke Indonesia ini penuh tanda tanya. Saya hitung ulang semua proyeksi. Biaya logistik, rantai pasok, infrastruktur, birokrasi. Angkanya tidak meyakinkan. Indonesia memang punya buruh murah, tapi hanya itu. Ekosistem industrinya tidak terbentuk.”

Saya mengangguk pelan. “Coba perinci.”

“Pertama,” jawab Alin, “bahan baku tekstil seperti kapas dan polyester masih harus impor. Kedua, mesin produksi pun harus didatangkan, karena manufaktur mesin tekstil domestik tidak ada. Ketiga, logistik kita tidak efisien. Biaya satu kontainer Jakarta–Tanjung Priok hampir dua kali lipat dibanding Ho Chi Minh–pelabuhan ekspor mereka. Keempat, birokrasi dan kepastian hukum. Izin bisa berbulan-bulan, ditambah biaya siluman. Dengan beban seperti ini, bagaimana bersaing di pasar global?”

Saya meneguk espresso, lalu menjawab, “Aku tahu itu. Relokasi ke sini sering hanya menjadikan Indonesia sebagai pemasok tenaga kerja murah. Tidak ada transfer teknologi, supply chain domestik lemah, brand tetap dikuasai luar negeri. Nilai tambah tertinggal di luar. Yang tersisa hanyalah pabrik jahit dan buruh dengan upah minimum.”

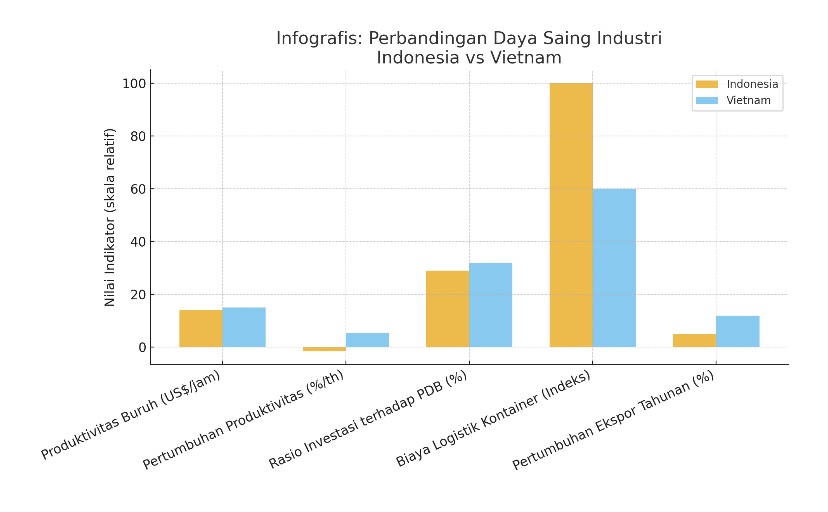

Alin menarik napas. “Kalau dibandingkan dengan Vietnam, mereka jauh lebih siap. Ekosistem tekstil dan elektronik mereka terintegrasi, sebagian bahan baku diproduksi sendiri, logistik murah, pemerintah agresif memberi insentif. India unggul kapas, Bangladesh unggul tenaga kerja massal. Indonesia? Hanya menang pasar domestik, tapi ekspor tidak kompetitif.”

Saya menatap lampu kota di luar jendela. “Sejak lama Indoenesia percaya investor asing otomatis membawa kemakmuran. Padahal mereka hanya membawa pabrik yang bisa berpindah kapan saja. Begitu ada negara lebih efisien, mereka angkat kaki. Rakyat kita tetap jadi cadangan buruh murah, bukan pemilik nilai.”

Alin menunduk sejenak, lalu bertanya, “Jadi apa yang sebenarnya kita kejar? Jika buruh murah, Bangladesh lebih pasti. Jika ekosistem, Vietnam lebih mapan. Jika pasar, India lebih besar. Indonesia ada di tengah, tapi tanpa keunggulan.”

Saya tersenyum pahit.

“Yang kita kejar bukan buruh murah, tapi apakah future Indonesia bisa naik kelas. Sayangnya politik masih feodal, visi pemimpin miskin, literasi industri rendah. Mereka lebih sibuk berebut rente daripada membangun ekosistem. Relokasi ini hanya menjadikan Indonesia tukang jahit dunia. Angka pertumbuhan mungkin cantik, tapi strukturnya rapuh.” Kata Alin melanjutkan argument Alin.

“ Mengapa Vietnam Lebih Efisien? Tanya saya.

Alin menarik mafas. “ Produktivitas tenaga kerja Vietnam tumbuh rata-rata 5–6% per tahun sejak 1990-an. Tahun 2024, output per jam mereka sudah di atas US$15, sementara Indonesia US$14, Malaysia US$26, Singapura US$74. Vietnam berhasil masuk ke rantai pasok global elektronik, tekstil, dan komponen industri. Sejak reformasi Đổi Mới, ekspor mereka tumbuh belasan persen per tahun, terkoneksi dengan FDI Asia Timur.

Mereka meluncurkan Vietnam Competitiveness Initiative (VNCI), memperbaiki birokrasi, regulasi ramah bisnis, dan akses pembiayaan UKM. Investor merasa pasti, berbeda dengan Indonesia yang sering ubah kebijakan mendadak. OECD mencatat kontribusi kapital produktif per pekerja di Vietnam naik signifikan. Infrastruktur pelabuhan, jalan, kawasan industri disiapkan untuk ekspor. Bottleneck logistik lebih minim dibanding Indonesia Vietnam memilih sektor unggulan: elektronik konsumen, komponen otomotif, dan tekstil berteknologi. Mereka tidak sekadar padat karya, tapi naik ke segmen bernilai tambah tinggi. Pendidikan vokasi disesuaikan dengan kebutuhan industri. Buruh dilatih siap pakai, sementara Indonesia masih terjebak kurikulum teoritis.

Saya mengangguk. “Itulah sebabnya kuartal III 2025 mereka bisa tumbuh 8,22%, bahkan saat Amerika Serikat menaikkan tarif. Mereka tetap mencatat surplus perdagangan karena efisiensi sudah tertanam.”

Alin menatap saya lama. “Itulah bedanya negeri yang disiplin dengan negeri yang sibuk mengejar angka politik. Vietnam lahir dari luka perang, tapi mengubah luka jadi energi. Indonesia punya bonus demografi, tapi jika salah urus, hanya jadi bonus statistik.”

Ruang kamar kembali hening. Akhirnya saya berkata, “Kalau begitu, Alin, lanjutkan feasibility study di Indonesia, tapi siapkan opsi relokasi ke Vietnam. Realisme lebih penting daripada retorika.”

***

Menteri Ketenagakerjaan, Yassierli, akhirnya mengakui: rendahnya daya saing industri adalah salah satu penyebab gelombang pemutusan hubungan kerja (PHK) yang terus menghantam pekerja Indonesia. Pernyataan ini bukan sekadar basa-basi. Data berbicara lebih keras daripada pidato.

Dalam laporan IMD World Competitiveness 2025, peringkat daya saing Indonesia terjun 13 tingkat ke posisi 40 dari 69 negara, setelah sebelumnya sempat menanjak ke posisi 27. Fakta ini adalah sinyal rapuhnya fondasi: regulasi tidak konsisten, efisiensi kelembagaan tertinggal, dan kepastian usaha kian buram. Investor tidak buta; mereka membaca kelemahan ini dengan jernih.

Produktivitas tenaga kerja pun suram. Rata-rata produktivitas pekerja Indonesia hanya sekitar US$14 per jam, jauh di bawah Malaysia (US$26), apalagi Singapura (US$74). Bahkan Vietnam—yang dulu kita sebut “kelas dua”—sudah menempel ketat. Tahun 2024, pertumbuhan produktivitas buruh kita malah negatif –1,55% YoY.

Struktur industri masih bertumpu pada sektor padat karya berproduktivitas rendah. Transformasi ke manufaktur bernilai tambah tinggi tersendat, sementara indeks persaingan industri menunjukkan pasar dikuasai segelintir pemain besar. Inovasi terhambat, kesempatan bagi pemain baru tertutup.

Laporan terbaru Morgan Stanley menambah alarm keras: tingkat pengangguran muda di Indonesia mencapai 17,3%, jauh di atas rata-rata Asia. Meski angka pengangguran terbuka nasional tidak melonjak, laporan itu menyoroti masalah laten: underemployment.

Sebanyak 59% pekerjaan baru berada di sektor informal, tanpa jaminan sosial dan tanpa kepastian penghasilan. Ini bukan sekadar statistik, tetapi gambaran rapuhnya pasar kerja kita. Morgan Stanley memperingatkan, dalam 10 tahun ke depan populasi usia kerja Indonesia akan bertambah 12,7 juta orang. Artinya, kebutuhan penciptaan lapangan kerja baru amat mendesak. Namun rasio investasi kita justru melemah, hanya 29% dari PDB, turun dari pra-pandemi 32%.

Kelesuan belanja modal (capex cycle) akibat ketidakpastian kebijakan membuat prospek penciptaan lapangan kerja baru semakin tipis. Bonus demografi yang kerap diagungkan bisa berubah menjadi beban demografi.

Pemerintah tetap menjual mimpi: pertumbuhan ekonomi 8% pada 2029, dengan syarat suntikan investasi Rp 13.032 triliun (US$814 miliar) dalam lima tahun. Namun di balik optimisme itu, kenyataan fiskal membayang suram. Debt Service Ratio (DSR) kita sudah hampir 50%—separuh penerimaan negara habis untuk bayar bunga dan cicilan utang. Dengan beban bunga Rp 600 triliun per tahun, defisit transaksi berjalan melebar, dan fiskal rapuh, target 8 persen lebih cocok dipajang di baliho kampanye daripada di laporan keuangan negara.

Pertanyaan sederhana: dari mana uang Rp 13.032 triliun itu datang? Investor asing melihat World Uncertainty Index kita di rekor tertinggi. Investor domestik justru sibuk bertahan menghadapi daya beli rakyat yang menyusut. Maka resep klasik tinggal satu: utang lagi. Seperti orang yang sudah megap-megap membayar cicilan, tapi tetap berani mengajukan kredit baru demi membeli mobil mewah.

Pertumbuhan 8 persen hanya akan menjadi satire politik jika pemerintah tidak berani menata ulang prioritas. Indonesia butuh strategi nyata: Restrukturisasi industri menuju manufaktur bernilai tambah tinggi. Deregulasi sehat untuk menciptakan kepastian dan efisiensi. Investasi besar-besaran dalam pendidikan vokasi, teknologi, dan riset. Insentif kompetisi sehat agar inovasi tumbuh dan pasar lebih inklusif.

Tanpa itu semua, gelombang PHK akan terus menghiasi berita harian, dan bonus demografi hanya akan menjadi bonus statistik tanpa makna kesejahteraan. Target pertumbuhan 8 persen adalah mimpi indah di podium, tapi pahit di realita. Saatnya jujur: kampanye sudah selesai. Yang tersisa adalah kerja keras, disiplin fiskal, dan keberanian melakukan reformasi struktural. Jika tidak, mimpi besar itu hanya akan jadi catatan satir dalam buku ekonomi politik Indonesia.

Referensi

IMD World Competitiveness Center. (2025). World Competitiveness Ranking 2025. Lausanne: International Institute for Management Development (IMD). Morgan Stanley. (2025). Asia Faces Rising Youth Unemployment Challenge. Global Macro Research Report. World Bank. (2024). Indonesia Economic Prospects: Seizing the Demographic Dividend. Washington DC: The World Bank Group. International Labour Organization (ILO). (2024). ASEAN Labour Productivity and Employment Outlook 2024. Geneva: ILO. Asian Development Bank (ADB). (2024). Asian Development Outlook 2024: Transforming Economies, Creating Jobs. Manila: ADB. Badan Pusat Statistik (BPS). (2024). Statistik Produktivitas Tenaga Kerja Indonesia 2023–2024. Jakarta: BPS. Bank Indonesia. (2025). Laporan Perekonomian Indonesia 2024. Jakarta: Bank Indonesia. Kementerian Keuangan RI. (2025). Nota Keuangan dan RAPBN 2025. Jakarta: Kemenkeu. World Bank. (2024). World Development Indicators (WDI). Washington DC: World Bank Database. Bloomberg Economics. (2025). Indonesia’s Investment Slowdown and Fiscal Risks. Bloomberg Intelligence Report.

Tinggalkan komentar