Sore itu, hujan baru reda. Saya dan Dewi duduk di sudut Burgundy Café. Jalanan masih basah, lampu kendaraan memantul di aspal, menciptakan kilau aneh seperti lampu panggung. Dewi menatap saya sambil meletakkan ponselnya di meja. “Aku baca berita, katanya Presiden bilang dia kaget tingkat korupsi parah. Aku nggak tahu harus ketawa atau nangis.”

Saya tersenyum tipis. “Kaget? Itu bahasa favorit pejabat kita. Setiap kali ada kasus besar, selalu bilang ‘kaget’. Kayak orang pura-pura jatuh dari kursi, padahal kursinya memang sudah goyang sejak lama.”

Dewi mengaduk cappuccinonya pelan. “Yang bikin aku muak, mereka bilang ada 200 wajib pajak nunggak Rp 60 triliun. Angkanya fantastis. Tapi sampai sekarang, nama-nama itu nggak pernah diumumkan. Kita cuma dikasih headline, tapi nggak pernah dikasih daftar.”

Saya menatap keluar jendela, melihat lalu lintas yang tidak sabar. “Ya, begitulah. Isu dipakai sebagai panggung. Itu bukan governance, tapi teater. Publik diajak marah sebentar, lalu lupa. Padahal kalau serius, 60 triliun itu bisa bangun ribuan Puskesmas baru. Tapi nyatanya… hilang dalam angka.”

Dewi tertawa kecil, getir. “Jadi pejabat kita ini lebih jago main drama ketimbang bikin kebijakan. Padahal kalau mereka benar-benar mau, gampang aja. Publish daftar penunggak pajak itu. Negara-negara lain berani, kenapa kita nggak?”

Saya menarik napas panjang. “Karena terlalu banyak tangan yang ikut bermain. Begitu daftar dibuka, nama-nama besar muncul. Dan mungkin, ada yang lebih memilih mengorbankan integritas ketimbang membongkar jaringan mereka sendiri.”

Dewi menatap saya lama, matanya tajam. “Lalu apa yang tersisa buat rakyat? Rasa lelah. Apatisme. Mereka bilang shock therapy, padahal cuma shock acting.”

Saya tersenyum pahit. “Begitulah Dew. Negeri ini pandai menciptakan panggung, tapi gagal menciptakan solusi. Retorika ‘kaget’ itu murah, tapi biaya yang ditanggung rakyat mahal. Dan ironinya, rakyat tetap disuruh percaya bahwa pejabat sedang berjuang bersama mereka.”

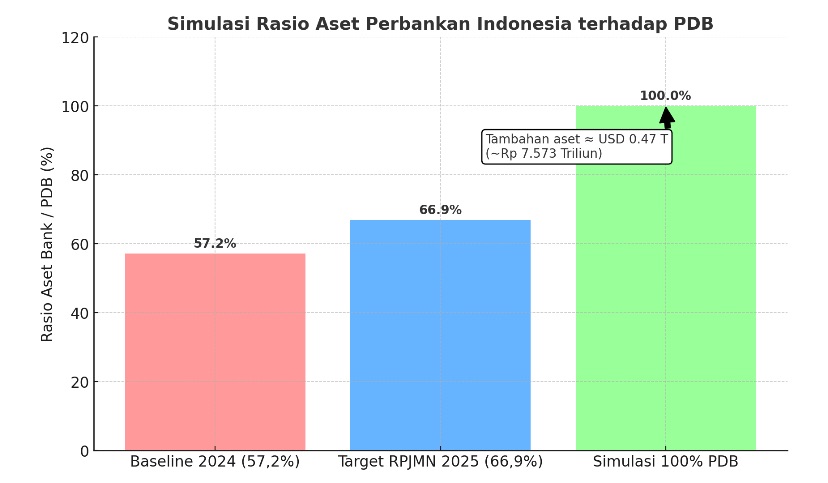

Saya ajak Dewi ke safehouse yang letaknya sebelah hotel dia tinggal. Kami bicara di ruang meeting dengan whiteboard. Saya membuka pembicaraan dengan nada berat, sambil menyalakan lampu meja. “Sulit kita jadi negara maju bila rasio aset perbankan terhadap PDB masih di bawah 100%,” kata saya. Saya undang dia memang mau diskusi soal ini, soal rencana pengembang unit bisnis Yuan di Indonesia.”Apa mungkin dicapai 100%.” tanya saya.

Dewi, yang sejak tadi sudah menyiapkan spidol, berdiri di depan whiteboard. Rambutnya digelung sederhana, wajahnya fokus. “B, izinkan saya jelaskan secara teknis dan taktis,” ucapnya, lalu mulai menulis angka-angka besar.

“Pertama,” kata Dewi sambil melingkari angka “baseline kita 66,9% PDB. Target itu setara US$ 0,96 triliun. Tapi kalau pemerintah mampu dorong ke 100% PDB, maka total aset bank menjadi US$ 1,43 triliun. Ada tambahan hampir US$ 473 miliar, atau Rp 7.573 triliun.”

Saya mengangguk. Angka itu terlihat masif ketika Dewi menuliskannya dengan huruf besar: +33,1% PDB. Dewi menggambar panah ke bawah. “Jika 60–70% aset tambahan masuk ke kredit produktif, maka ekonomi akan mendapat tambahan antara Rp 4.544–5.296 triliun. Angka ini beberapa kali lipat total KUR tahunan.”

Dia menambahkan kotak kecil bertuliskan UMKM 30%. “Bayangkan, Rp 1.363–1.589 triliun khusus UMKM. Ini bisa memformalkan jutaan usaha kecil yang sekarang terjebak pinjol dan rentenir.”

“Sekarang kita lihat sisi fiskal,” lanjut Dewi. “ Kalau 20% aset tambahan masuk ke SBN, ada Rp 1.520 triliun demand baru. Itu artinya yield SBN bisa turun 50–100 basis poin. Pemerintah hemat biaya bunga, BI tidak lagi terpaksa menyerap secara agresif.”

Saya menyela, “Artinya tekanan crowding out berkurang. Likuiditas swasta tetap longgar.”

Dewi mengangguk.

Dewi menulis angka bunga dengan tanda panah menurun. “ Jika spread kredit turun 50–100 bps, dengan outstanding kredit korporasi Rp 7.000 triliun, ada penghematan bunga Rp 35–70 triliun per tahun. Itu langsung memperbaiki profit, mendorong capex, dan meningkatkan daya saing harga ekspor.”

Dewi menutup bagian teknis dengan kalimat tegas “ Literatur empiris menunjukkan lonjakan private credit/GDP bisa menambah 0,5–1 poin pertumbuhan PDB per tahun, selama tata kelola risiko dijaga.”

Dia menuliskan besar-besar di papan: Trust = Pertumbuhan + Legitimasi.

Saya menyandarkan punggung di kursi. “Jadi pada akhirnya ini bukan cuma soal bank, tapi soal trust.”

Dewi melanjutkan, “Benar. Rasio aset/PDB tinggi artinya rakyat percaya menitipkan uang pada sistem domestik. Itu legitimasi negara. Politik tidak bisa hanya bicara popularitas, tetapi harus membangun trust architecture.”

Ia berhenti sebentar, lalu menambahkan, “Dengan kredit tambahan Rp 4.5–5.3 kuadriliun, kita bisa mendemokratisasi akses modal, membangun UMKM, dan menurunkan dominasi pinjol ilegal. Itu bukan angka, tapi soal keadilan sosial.”

Dewi kemudian menggambar empat kotak besar di whiteboard: 1.Prudential governance → NPL < 3%, IFRS 9, stress test 2.Infrastruktur intermediasi → open banking, securitization. 3.Reformasi hukum & politik → kontrak cepat, perlindungan investor, anti-korupsi. 4. Disiplin fiskal-moneter → jangan paksa bank serap SBN, fokus ke sektor riil. Pastikan BI independent.”

Ruang safehouse terasa sunyi sejenak. Saya memandang angka-angka di whiteboard, menyadari bahwa semua itu pada akhirnya kembali ke satu kata: kepercayaan.

“Kalau trust publik kepada bank naik, maka kehormatan negara ikut naik,” kata saya pelan.

“ Dan kalau rasio aset bank tembus 100% PDB, kita baru bisa bicara negara maju dengan fondasi yang nyata. “

“ Bagaimana konkret nya ? Tanya saya.

Dewi tersenyum tipis, lalu berdiri. Ia menarik spidol dan menuju whiteboard kecil di sudut ruangan. Rambutnya yang dikuncir sederhana berayun ringan, sementara sorot matanya penuh fokus.

“ Okay, saya jelaskan lagi..”

Dewi menggambar lingkaran besar bertuliskan Banking Asset Engine. “Pertama, soal mekanisme keuangan. Aset bank bisa naik kalau mereka lebih banyak menghimpun dana dan menyalurkannya secara sehat. Itu artinya, Ia menuliskan: DPK → Kredit Produktif → Aset Bertumbuh. “Masyarakat harus percaya bahwa uang mereka aman. Maka insentif bunga, digital onboarding, dan inklusi keuangan jadi kunci. Kalau orang lebih memilih menyimpan emas di bawah kasur daripada menaruh uang di bank, bagaimana aset perbankan bisa naik?”

Saya menyela, “Tapi bukankah bank juga sering terjebak menyalurkan kredit ke sektor konsumtif?”

Dewi mengangguk. “Benar. Itulah kenapa fokus harus bergeser ke sektor produktif: manufaktur, UMKM, pertanian modern. Kalau NPL bisa dijaga di bawah 3%, pertumbuhan akan sehat. Lalu jangan lupa sekuritisasi: KIK-EBA, covered bond, repo. Dengan itu, bank bisa menggandakan kapasitasnya tanpa hanya bergantung pada deposito.”

Dewi menggambar persegi panjang besar, membaginya tiga kolom.

“B, struktur institusi kita lemah. Aset bank rendah bukan hanya karena uang kurang, tapi karena kepercayaan hukum rendah.”

Ia menuliskan : Hukum & Kreditor.

“Investor asing hanya mau lakukan FDI kalau kontrak jelas, kepailitan bisa ditegakkan cepat. Kalau hukum kita tumpul, uang kabur ke Singapura.”

Lalu ia menulis: Literasi Keuangan.

“Rasio rendah juga akibat masyarakat lebih percaya arisan ketimbang bank. Harus ada literasi massif, agar uang informal bisa masuk sistem.”

Terakhir: Integrasi Pasar Modal.

“Di Singapura, bank tak bekerja sendiri. Ada Temasek, GIC, dana pensiun yang memperkuat trust. Kita butuh ekosistem. Bank, asuransi, dana pensiun, reksa dana—harus satu harmoni.”

Dewi menatap saya tajam, lalu menulis besar-besar di papan: TRUST ARCHITECTURE.

“Ini yang paling sulit, B. Trust publik terhadap bank sama dengan trust kepada negara. ” Dewi terdiam sejenak. ” Kalau bank dipaksa serap SBN demi nutup defisit APBN, asetnya memang naik, tapi semu. Itu bukan intermediasi, itu pemerasan terselubung, Kalau semakin besar BI serap SBN, itu artinya cetak uang tidak langsung. Trust hancur. Kalau APBN jebol, trust hancur. Investor tahu bank hanya jadi mesin pemerintah, bukan mesin pertumbuhan. Kalau pejabat terus bisa dibeli, percuma. Publik akan titip uang di luar negeri. Aset bank kita tidak akan pernah bisa menembus 100% PDB, meski PDB kita besar.”

Saya menghela napas panjang. “Jadi intinya, ini bukan hanya soal ekonomi, tapi politik. Semakin tinggi trust publik, semakin tinggi aset bank terhadap PDB.”

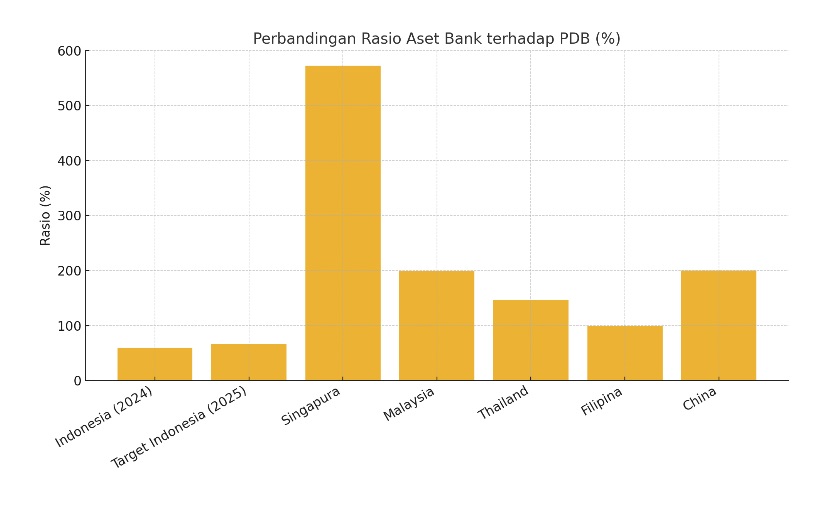

Dewi meletakkan spidolnya, lalu duduk kembali di sofa. Ia menatap saya sambil berkata pelan, “B, Singapura sudah 572% PDB. China dua kali lipat PDB. Indonesia? Masih 59,5%. Kalau kita tidak berani membangun arsitektur trust, selamanya kita akan jadi negara dengan ekonomi besar tapi reputasi kecil.”

Saya menatap secangkir kopi saya yang sudah dingin. “Dan itu yang menyakitkan, Dew. Bukan karena kita tak punya sumber daya, tapi karena kita gagal membangun trust.”

“ Politik bukan lagi soal subsidi populis atau bansos, melainkan penciptaan trust terhadap sistem finansial. Jika rakyat percaya uang mereka aman dan produktif di bank lokal, legitimasi pemerintah menguat. Jika basis aset perbankan dalam negeri kuat, pemerintah tidak perlu terlalu bergantung pada investor asing. Ini mengurangi risiko sudden stop capital flow saat gejolak global” Kata Dewi.

Saya mengangguk.

“ Literatur empiris (misalnya Levine, 2005; Beck et al., 2012) menunjukkan peningkatan rasio kredit swasta terhadap PDB dapat menambah 0,5–1,0 ppt pertumbuhan jangka menengah. Dengan baseline pertumbuhan 5%, pemerintah bisa bicara 5,5–6% jika ekspansi dikelola dengan governance yang sehat. Tanpa itu hanya omong kosong “ Lanjutnya. Saya terhenyak.

***

Produk Domestik Bruto Indonesia tahun 2024 USD 1,43 triliun. Angka ini menempatkan Indonesia dalam G20 atau negara one triliun Dollar. Namun angka itu tidak ada korelasi nya dengan Trust keuangan dan sector perbankan. Padahal esensi dunia nyata bahwa kehormatan negara itu ada pada mata uang dan itu diukur dari tingkat trust publik kepada system perbankan. Maklum bank bekerja atas dasar legitimasi negara dan tugasnya sebagai mediasi atau intermediatery. Semakin rendah trust semakin rendah kehormatan negara secara real.

Mari kita lihat data. Target rasio aset perbankan terhadap PDB Indonesia pada tahun 2025 adalah 66,9%. Target ini merupakan bagian dari Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2025-2029 dan dinilai menantang oleh Otoritas Jasa Keuangan (OJK) karena disusun berdasarkan baseline rasio aset perbankan/PDB sebesar 57,2% ( 2024). Bandingkan rasio nilai aset sektor perbankan terhadap PDB di Malaysia (192 persen), Singapura (608 persen), Thailand (130 persen), Filipina (94 persen), China (336 persen), dan Vietnam (217 persen).

Asset perbankan kita dibawah 100% menandakan bukan hanya orang asing, rakyat sendiri tidak percaya kepada system perbankan Indonesia. Sebagian besar konglomerat dapat untung dari SDA Indonesia menempatkan asset nya di luar negeri. Beda dengan Malaysia, Vietnam diatas 100%. Dimana investor local dan asing percaya kepada mereka. Bahkan Singapore dengan 6 kali lipat dari PDB nya malah menjadi terminal atau hub investor asing. Di negara komunis sepeti China, juga tinggi yaitu 3 kali lipat dari PDB, menandakan leveraging dana asing maupun lokal terhadap PDB sangat tinggi.

Engga percaya? Data itu ada korelasinya dengan rasio kapitalisasi pasar Modal terhadap PDB di Indonesia sebesar 51 persen. Kalah jauh denga Malaysia (97 persen), Singapura (141 persen), Thailand (101 persen), Filipina (75 persen), dan China (64 persen). Kita sedikit diatas Vietnam 49%.

Rendahnya rasio asset perbankan terhadap PDB dan rendahnya pasar modal terhadap PDB, menunjukan rendahnya trust publik kepada institusi negara yang berkorelasi dengan rendah nya investor surat utang korporat. Data outstanding surat utang perusahaan terhadap PDB hanya 2 persen. Sedangkan Malaysia, Singapura, Thailand, Filipina, China, dan Vietnam masing-masing memiliki rasio sebesar 54 persen, 34 persen, 26 persen, 7 persen, 37 persen, dan 8 persen.

Dengan data tersebut diatas, sulit bagi Indonesia untuk bergerak menjadi negara maju. Tingginya PDB, seakan satire rendahnya trust public kepada pasar modal dan pasar uang. Makanya penguatan Lembaga demokrasi itu sangat penting. Penguatannya bukan atas dasar electoral popularitas, tetapi atas dasar kompetensi dan meritokrasi. Politisi bisa saja bangga sebagai elite tetapi apa artinya bila value nya sangat rendah dihargai pasar atau publik terutama dalam hal trust keuangan. PDB kita USD 1,4 trilion, tetapi Singapore negara kecil dengan PDB 1/3 indonesia, asset perbankan nya 2 kali dari PDB Indonesia. Begitu tingginya value trust itu.

Value elite politik yang low grade, membuat utang negara menjadi ketergantungan. Dan semakin lama trust terus melemah, negara pun terpaksa berhutang kepada perbankan lewat SBN. Belum juga cukup, BI pun terpaksa membeli surat utang Pemerintah. Terjadilah crowdingout. Likuiditas mongering. Itulah harga dari rendahnya emansipasi publik terhadap elite politk yang low grade dan unqualified.

” Pemilik uang tidak bisa diancam, tapi harus dibujuk. Tolok ukurnya sederhana: pastikan mereka percaya kepada Anda, demikian ungkapan vintage. Lalu, mengapa orang kaya Indonesia lebih suka menempatkan dananya di luar negeri? Jawabannya bukan sekadar soal bunga atau insentif pajak. Intinya, mereka tidak percaya kepada pemerintah. Kok bisa begitu? Karena dalam pandangan mereka, pejabat di negeri ini terlalu mudah dibeli. Artinya, regulasi dan kebijakan bukan jaminan, melainkan bisa berubah sesuai kepentingan. Menaruh uang di negara yang aparatnya mudah dipengaruhi sama saja dengan mempertaruhkan masa depan harta mereka. Itu risiko yang tidak mau mereka ambil. Pada akhirnya, kepercayaan adalah mata uang tertinggi. Tanpa kepercayaan, modal akan terus lari keluar, meski retorika patriotik berulang kali digaungkan.

Indonesia punya segala galanya untuk modal menjadi negara besar dan maju. SDA besar, Lingkungan geopolitik yang strategis dan demograpi yang besar kalangan muda, namun semua itu tak bernilai ketika trust rendah. Masalah trust ini bukan sekedar retorika tetapi harus dengan implementasi yang konkrit. Kita bisa saja meningkatkan rasio asset perbankan terhadap PDB 100%, tetapi harus ada kemauan dan keberanian dalam menerapkan meritokrasi dan transfaransi. Tetapi kalau kabinet di isi oleh Menteri yang low class yang tumbuh dari buzzer politik, tentu sulit mencapainya.

Referensi

Otoritas Jasa Keuangan (OJK). (2024). Statistik Perbankan Indonesia 2024. Jakarta: OJK. Badan Pusat Statistik (BPS). (2024). Produk Domestik Bruto Indonesia Menurut Lapangan Usaha. Jakarta: BPS. Antara News. (27 Agustus 2024). OJK: Outstanding Surat Utang Korporasi Hanya 2% dari PDB. World Bank. (2023). World Development Indicators: Domestic credit to private sector by banks (% of GDP). International Monetary Fund (IMF). (2023). Global Financial Stability Report. Washington DC: IMF. Levine, R. (2005). Finance and Growth: Theory and Evidence. In Handbook of Economic Growth, Vol. 1. Beck, T., Demirgüç-Kunt, A., & Levine, R. (2012). Finance and Poverty: Evidence and Mechanisms. Journal of Development Economics, 97(2), 209–221. Asian Development Bank (ADB). (2023). Asian Financial Indicators. Manila: ADB. The Straits Times. (2024). Singapore’s Banking Assets Reach Over 600% of GDP, Reinforcing Its Role as Global Trust Hub. China Banking and Insurance Regulatory Commission (CBIRC). (2024). Annual Report on China’s Banking Sector. Beijing: CBIRC.

Tinggalkan komentar