Usai meeting di Kawasan Pluit, Lina telpon saya. “ Pak, Lina sedang di PIK, bapak dimana? Mau dijemput ? Lina adalah dirut GI anak usaha Yuan Hong kong. Baginya saya sudah dianggap mentor.

“ Ya jemputlah di Pluit. “

Tak berselang lama kendaraan Lexus Lina sudah ada depan lobi. Saya masuk dan dia tersenyum. Kendaraan dia setir sendiri.

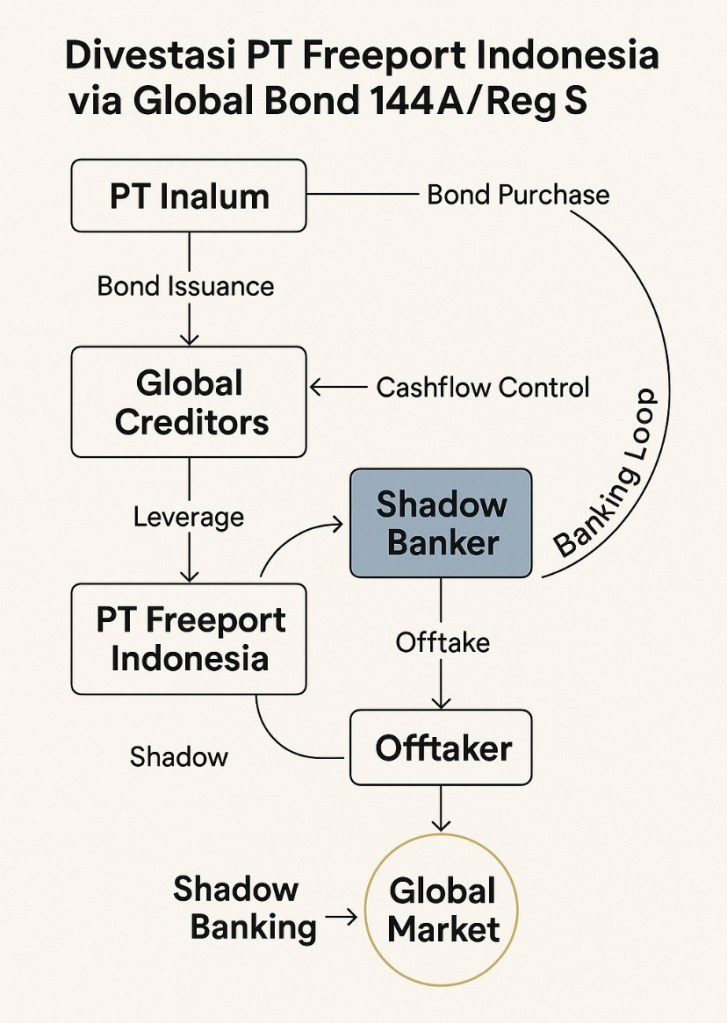

“Pak,” katanya, “saya ingin konfirmasi. Divestasi Freeport lewat PT Inalum itu dibiayai dengan Global Bond 144A Reg S, benar? Kenapa disebut unsecured bond?”

Saya mengangguk pelan. “Benar, Lin. Penerbitan tahun 2018 itu senilai USD 4 miliar. Disebut unsecured karena tidak dijaminkan dengan aset fisik tertentu. Tapi jangan salah, walau tanpa jaminan eksplisit, secara implisit arus kas Freeport menjadi sandaran pembayaran bunga dan pokok. Jadi kendali ekonomi tetap pada kreditur.”

“Jadi walaupun kita pegang 51,23% saham Freeport, sebenarnya kita membiayai kepemilikan itu dengan utang? Praktisnya, saham dipindahkan ke surat utang?”

Saya menatapnya, lalu menjelaskan, “Persis. Secara hukum kita jadi pemegang saham mayoritas, tapi secara finansial, cashflow Freeport dikunci untuk servis bond. Kalau dihitung, kuponnya 4,75–5,75% per tahun, tenor 5 sampai 30 tahun. Itu beban tetap. Dengan kata lain, kita seperti membeli rumah sendiri dengan uang pinjaman, lalu semua gaji kita diikat untuk bayar cicilan.”

Lina berhenti sejenak, lalu bertanya lagi. “Pak, saya dengar ada indikasi shadow banker ikut terlibat. Maksudnya bagaimana?”

Saya tersenyum tipis. “Shadow banker di sini tidak muncul langsung di dokumen. Mereka hadir lewat dua jalur. Pertama, sebagai pembeli bond di pasar 144A. Pasar ini terbatas hanya untuk QIBs, seperti hedge fund, sovereign fund, dan bank investasi besar. Kedua, mereka juga punya posisi di kontrak offtake Freeport. Jadi mereka bukan hanya kreditur, tapi juga pembeli tembaga dan emas. Hasilnya, leverage ganda: dapat bunga dari obligasi, sekaligus kendali atas harga komoditas.”

Lina menghela napas panjang. “Artinya, Pak, kendali bukan lagi di tangan negara? Bahkan pasar pun ikut mereka pegang?”

Saya mengangguk. “Betul. Karena sifat 144A ini undisclosed market, publik tidak tahu siapa bondholder sebenarnya. Yang jelas, covenant memberi mereka hak monitor cashflow. Jadi produksi tambang tidak bisa diturunkan sesuka hati. Mereka menuntut stabilitas produksi, sebab arus kas itu yang menjamin pembayaran kupon. Kerusakan lingkungan? Itu eksternalitas, bukan variabel dalam covenant.”

“Pak, berarti generasi mendatang hanya akan mewarisi lubang tambang. Emas dan tembaga sudah dialirkan untuk bayar utang.”

Saya menatapnya serius. “Itulah harga dari divestasi berbasis 144A, Lin. Kedaulatan memang ditulis di akta saham, tapi dikunci dalam kontrak utang yang tak terlihat.”

Hening sesaat. Lina tetap focus setir kendaraannya. Saya tahu, kata-kata tadi bukan sekadar analisa, tapi sebuah peringatan.

“Pak,” Lina memulai dengan nada hati-hati. Kebetulan macet di toll. “saya membaca berita. Pemerintah berencana menambah kepemilikan saham Inalum 10% lagi di Freeport. Tapi kompensasinya adalah perpanjangan IUPK sampai tahun 2061. Apa itu tidak makin memberatkan?”

Saya menjawab pelan, “Ya, Lin. Itulah masalahnya. Izin Freeport seharusnya berakhir 2041. Di situ momentum bagi Indonesia untuk benar-benar ambil alih penuh. Kalau diperpanjang 20 tahun lagi, praktis generasi mendatang kehilangan hak mengelola. Kita menukar kedaulatan 20 tahun dengan tambahan saham 10%.”

“Tapi, Pak, kalau saham itu dibeli lagi dengan utang? Sama seperti tahun 2018?”

Saya mengangguk. “Itu skenario paling mungkin. Kalau pakai skema Global Bond 144A lagi, artinya kita ulang kesalahan lama: saham dibeli dengan surat utang unsecured. Cashflow Freeport akan kembali jadi jaminan implisit. Padahal kupon bond 2018 saja masih berjalan. Tambahan 10% saham tidak otomatis menambah kedaulatan, karena arus kas tetap terkunci.”

Lina menghela napas. “Pak, jadi pola yang terbentuk seperti ini: kita punya saham, tapi utang jadi alat kendali; kreditur global dapat kupon, shadow banker dapat kontrak offtake, pasar global tetap di luar kendali kita. Sedangkan kompensasinya hanya tambahan 10% saham di atas kertas?”

Saya menatapnya dalam-dalam. “Persis. Dan yang lebih berbahaya, dengan perpanjangan IUPK sampai 2061, generasi Z dan Alpha tidak akan mewarisi apa pun selain lubang tambang. Padahal pada 2041, insinyur Indonesia seharusnya sudah mampu kelola sendiri. Perpanjangan ini sama saja menunda kedaulatan energi dan mineral kita selama dua dekade.”

Lina menutup mapnya, wajahnya serius. “Pak, berarti negara seperti membeli mimpi dengan utang, lalu menjual masa depan anak cucu demi saham semu.”

Saya menghela napas panjang, suara saya nyaris berbisik. “Itulah wajah kapitalisme ekstraktif yang dibungkus retorika nasionalisme, Lin. Saham memang atas nama kita, tapi kendali sejatinya tetap di tangan kreditur global yang tersembunyi di balik pasar 144A.”

Kami terdiam. Di luar, lampu-lampu jalan menyala, seolah mengingatkan bahwa malam akan selalu menutup siang, sama seperti utang yang menutup klaim kepemilikan.***

Pendahuluan.

Memahami skema 144A tidak mudah. Ini terkait dengan financial engineering. Kampus di Indonesia tidak mengajarkannya secara utuh. Karena mungkin sophisticated. Namun lebih dari itu, ia adalah cermin dari logika kapitalisme modern. Bagaimana modal bergerak, risiko dipindahkan, dan kekuasaan disembunyikan di balik lembar kontrak. Dari instrumen derivatif hingga obligasi undisclosed market seperti Rule 144A, ada pelajaran besar yang harus kita renungkan.

Pertama, strukturisasi utang dan ekuitas mengajarkan bahwa kepemilikan bisa ilusi. Sebuah negara atau perusahaan bisa mengklaim mayoritas saham, tetapi jika pembiayaannya lewat surat utang, kendali sejati tetap berada di tangan kreditur. Inilah wajah Freeport pasca-divestasi: saham dipegang negara, tetapi arus kas dikunci obligasi global.

Kedua, derivatif dan manajemen risiko memberi pelajaran ganda. Di satu sisi, forward, swap, atau option dapat melindungi dari gejolak kurs dan harga komoditas. Di sisi lain, instrumen yang sama bisa jadi senjata spekulasi mematikan ketika leverage diperbesar. Krisis 2008 adalah saksi bagaimana proteksi berubah menjadi bumerang.

Ketiga, arbitrase dan leverage menunjukkan betapa sistem keuangan global sesungguhnya bergantung pada selisih kecil antar pasar. Carry trade yen, misalnya, memberi keuntungan bagi yang cerdik memanfaatkan bunga rendah Jepang untuk diputar ke aset berisiko tinggi di negara berkembang. Namun begitu likuiditas kering, arbitrase berubah jadi perangkap.

Keempat, structured finance seperti securitization dan SPV memberi ilusi bahwa risiko bisa “dihilangkan” dengan dipecah-pecah. Padahal yang terjadi hanyalah memindahkan risiko dari satu pihak ke pihak lain. Risiko tidak pernah hilang—ia hanya menunggu momentum untuk meledak di tangan yang salah.

Kelima, regulasi dan celah hukum adalah bahan bakar inovasi. Rule 144A lahir karena SEC ingin mempertahankan dominasi Wall Street, tapi konsekuensinya melahirkan pasar gelap legal. Sama halnya dengan off-balance sheet financing, leasing, dan joint venture—semua dirancang untuk mengakali aturan modal. Pelajarannya jelas: di balik regulasi selalu ada jurang yang dimanfaatkan.

Keenam, model matematis dan valuasi—dari Black-Scholes hingga Monte Carlo—menawarkan alat simulasi canggih. Tetapi krisis berulang mengingatkan: pasar nyata lebih liar dari persamaan diferensial mana pun. Model memberi kepastian semu, sedangkan realitas penuh ketidakpastian.

Ketujuh, shadow banking adalah pelajaran pahit tentang sistem keuangan paralel yang menopang dunia, tapi tanpa jaring pengaman publik. Repo, securities lending, dan credit default swaps menciptakan likuiditas instan. Namun ketika kepanikan datang, tak ada LPS global yang bisa menyelamatkan.

Dan terakhir, etika dan keberlanjutan menjadi pengingat. Financial engineering bisa dipakai untuk menerbitkan green bonds, ESG funds, atau instrumen sosial yang menopang pembangunan. Namun tanpa komitmen moral, instrumen yang sama bisa jadi mesin ekstraksi yang melucuti sumber daya alam dan menggadaikan masa depan generasi.

Pelajaran terbesar dari financial engineering adalah: kita bisa memindahkan risiko, menyusun instrumen, bahkan mengendalikan pasar, tetapi kita tidak bisa melawan hukum realitas. Setiap rekayasa memiliki harga sosial, politik, dan ekologis. Instrumen keuangan adalah pedang bermata dua—ia bisa menjadi alat pembangunan, atau alat perampokan yang sah secara hukum.

Di sinilah bangsa-bangsa harus berhati-hati. Jangan sampai financial engineering hanya jadi arsitektur indah di atas kertas, sementara rakyat dan generasi mendatang mewarisi reruntuhan.

Asal-Usul Rule 144A

Rule 144A lahir pada tahun 1990, dikeluarkan oleh U.S. Securities and Exchange Commission (SEC) sebagai turunan dari Securities Act of 1933 (US ’33 Act). Tujuan awalnya sederhana, yatu memberikan safe harbor exemption bagi penerbit sekuritas, khususnya perusahaan non-AS, untuk menjual surat utang atau ekuitas di pasar Amerika tanpa kewajiban registrasi penuh seperti halnya IPO (Coffee, 1991).

Latar belakang kemunculannya tidak bisa dilepaskan dari kompetisi global. Pada akhir 1980-an, pasar Eurobond di London dan Eropa melesat karena lebih fleksibel dan minim regulasi, sementara pasar modal AS tertahan oleh birokrasi SEC yang rumit, mahal, dan terlalu transparan bagi banyak emiten asing (Giddy, 1983). Rule 144A dibuat agar Wall Street tetap kompetitif dan tidak kehilangan pangsa pasar internasional.

Karakteristik Rule 144A

Aturan ini membawa wajah pasar modal yang berbeda dari prinsip keterbukaan. Pertama, instrumen 144A hanya bisa dijual ke Qualified Institutional Buyers (QIBs), yakni investor institusional dengan aset kelolaan minimum USD 100 juta. Kedua, tidak ada kewajiban keterbukaan publik; penerbit tidak perlu melaporkan prospektus lengkap ke SEC atau masyarakat luas. Informasi hanya diberikan terbatas ke QIBs.

Ketiga, sekuritas 144A bisa diperdagangkan di pasar sekunder antar QIBs, menciptakan likuiditas internal. Keempat, instrumen ini populer untuk berbagai tujuan: obligasi korporasi, obligasi negara berkembang (sovereign bonds), hingga produk structured finance yang kompleks (Choi & Gulati, 2006).

Mengapa Disebut “Undisclosed Market”

Pasar 144A sering dijuluki sebagai dark market atau undisclosed market. Alasannya jelas yaitu minim keterbukaan, sulit dipantau publik, tidak ada ticker harga resmi, dan transaksi sering dinegosiasikan privat. Bagi masyarakat luas, hampir mustahil mengetahui siapa sebenarnya pemegang obligasi 144A. Padahal skalanya sangat besar. Menurut data Securities Industry and Financial Markets Association (SIFMA), outstanding securities via 144A mencapai triliunan dolar AS pada dekade 2020-an.

Bahkan hampir 50% dari seluruh pasar obligasi korporasi AS dalam beberapa tahun terakhir (menurut laporan EY yang mengamati tren 2015–2021). Studi Han (2022) menyebutkan bahwa obligasi 144A menyumbang sekitar 20% dari total pasar obligasi korporasi (untuk subset tertentu) dalam periode tertentu.

Karena sifat 144A adalah pasar eksklusif untuk investor institusional (QIBs) dan tidak publik, data lengkap dan real-time sulit diperoleh untuk publik luas. Dengan kata lain, kita berhadapan dengan pasar gelap yang dilegalkan oleh hukum.

Dampaknya bagi Negara Berkembang

Bagi negara berkembang, Rule 144A adalah pintu mudah menuju dolar. Pemerintah atau BUMN bisa menerbitkan bond dengan cepat tanpa beban keterbukaan penuh. Namun, harga yang dibayar mahal: bunga lebih tinggi karena investor hanya mengandalkan narasi dan rating, bukan transparansi. Selain itu, karena sifatnya unsecured, kreditur memaksakan covenants ketat yang membuat arus kas, produksi, hingga aset strategis dikendalikan pihak luar. Contoh kasus sebagai berikut.

Indonesia.

PT Inalum menerbitkan Global Bond USD 4 miliar lewat Rule 144A/Reg S untuk membiayai divestasi 51,23% saham Freeport Indonesia. Beberapa Bank BUMN seperti Bank Mandiri, juga menerbitkan global bond 144A. Bahkan Pemerintah sejak tahun 2006 berkali kali terbitkan global bond 144A. Alasannya ? Karena loan via 144A “jalur cepat” masuk ke pasar modal internasional, Sepertinya Danantara akan menggunakan skema 144 A ini juga untuk dapatkan dana diluar APBN. Tentu tidak bisa disclosed kepada DPR dan BPK Hal ini membuka ruang informasi asimetris antara negara dan investor institusional.

Meksiko

Sejak 1990-an, pemerintah Meksiko rutin menggunakan Rule 144A untuk menerbitkan sovereign bond. Alasannya: lebih cepat, lebih murah secara administratif, dan langsung menembus investor institusional AS. Namun, krisis Tequila 1994 menunjukkan sisi gelapnya: investor institusional massal keluar tanpa pengawasan publik, memicu krisis likuiditas mendadak (Calvo, Leiderman & Reinhart, 1996).

Brasil

Brasil memanfaatkan Rule 144A untuk pembiayaan utang luar negeri pada era 2000-an. Namun, bunga yang lebih tinggi daripada obligasi registered SEC menciptakan beban fiskal jangka panjang. IMF mencatat bahwa Brasil sering terjebak pada penerbitan ulang (roll-over) karena struktur 144A tidak memberi ruang refinancing domestik (IMF, 2002).

Turki

Turki adalah pengguna aktif 144A/Reg S untuk sovereign bond. Namun, volatilitas lira dan defisit transaksi berjalan membuat investor 144A menuntut kupon lebih tinggi. Hasilnya, beban bunga obligasi Turki melonjak, sementara transparansi rendah menyebabkan publik domestik tak pernah tahu siapa yang sebenarnya mengendalikan utang eksternal tersebut (Öniş & Şenses, 2009).

Beberapa negara seperti Venezuela dan lain nya juga masuk ke pasar dolar lewat jalur 144A, tetapi konsekuensinya adalah kedaulatan finansial terkompromikan. Kreditur global tidak hanya memegang kupon, tapi juga mengendalikan kebijakan ekonomi melalui covenant tersembunyi.

Kritik dan Kontroversi

Rule 144A mengandung kontradiksi. Di satu sisi, ia memperluas akses pasar modal. Di sisi lain, ia membuka ruang moral hazard: negara dan korporasi bisa berutang besar tanpa pengawasan publik. Tak heran banyak ekonom menyebutnya bagian dari shadow banking system—legal, tetapi minim akuntabilitas (Pozsar et al., 2010). Dalam kasus negara berkembang, penggunaan 144A sering menciptakan ilusi kedaulatan: seolah memiliki saham dan kontrol, padahal realitasnya hanya memindahkan kepemilikan ke orbit kreditur global.

Kesimpulan

Rule 144A Securities Act lahir untuk mempertahankan dominasi Wall Street, namun efeknya adalah menciptakan pasar gelap resmi: legal, besar, tetapi minim transparansi. Disebut undisclosed market karena hanya segelintir investor institusional yang tahu isi kontrak. Perusahaan dan negara memang bisa mengakses dolar dengan cepat, tetapi harga yang dibayar adalah hilangnya keterbukaan dan kendali atas sumber daya strategis.

Di balik glorifikasi divestasi dan nasionalisme ekonomi, kita perlu jujur: setiap obligasi 144A yang diterbitkan bukan sekadar instrumen pembiayaan, tetapi juga tali halus yang mengikat kedaulatan ke dalam struktur shadow finance global.

Referensi

Coffee, J.C. Jr. (1991). “The Regulation of Institutional Investors: The Impact of Rule 144A.” Columbia Law Review. Giddy, I. (1983). The Eurobond Market. Prentice Hall. Choi, S. J., & Gulati, G. M. (2006). “Innovation in Securities Regulation: Rule 144A’s Impact.” Journal of Law, Economics, and Organization. Pozsar, Z., Adrian, T., Ashcraft, A., & Boesky, H. (2010). “Shadow Banking.” Federal Reserve Bank of New York Staff Reports, No. 458. SIFMA (2021). Capital Markets Fact Book. Securities Industry and Financial Markets Association.

Tinggalkan komentar