Selepas ketemu dengan Herman dan Robi saya pergi ke mushola yang ada di Mall untuk sholat ashar. Lina hubungi saya. “ Pak, bisa ketemu.?

“ OK. “ Jawab saya singkat sambil memberi tahu dimana ketemunya. Dia Dirut GI. Salah satu anak usaha Yuan Singapore di Indonesia. Ia datang mengenakan blazer abu-abu, wajahnya tenang dan berhias senyum ketika menghampiri table saya di café. Begitu duduk, ia langsung membuka percakapan maksud dan tujuannya untuk ketemu saya. Saya arahkan sebagai dasar dia bersikap. Dia paham. Kemudian kami bicara santai.

“Mengapa rupiah terus melemah?” tanyanya, sambil menggenggam cangkir latte yang baru saja disajikan.

Saya tersenyum kecil, lalu menarik napas. “Lina, rupiah tertekan bukan semata karena fundamental kita yang rapuh, tapi lebih karena arah angin global.” Saya menjelaskan pelan-pelan, agar percakapan kami tidak kehilangan nuansa akademis namun tetap mengalir. Maklum saya mentor dari Yuan Holding “Beberapa pekan terakhir, The Fed bersikap less dovish. Mereka memberi sinyal bahwa penurunan suku bunga tidak akan seagresif harapan pasar. Inflasi AS masih dianggap belum jinak. Akibatnya, yield obligasi AS tetap tinggi. Secara teori interest rate parity, yield tinggi di AS menarik dana kembali ke dolar. Maka wajar kalau USD rebound.”

Lina mengangguk, menaruh sendok kecilnya. “Jadi investor lari ke USD karena lebih aman dan lebih menarik ya?”

“Betul,” lanjut saya. “Dana asing yang tadinya ditempatkan di obligasi kita—SUN—dan juga saham, mulai ditarik. Terjadi capital outflow. Rupiah pun tertekan, bukan karena ekonomi kita tiba-tiba runtuh, tapi karena investor ingin kembali ke pelukan dolar.”

Ia menatap ke luar jendela, melihat lalu-lalang kendaraan. “Mirip seperti arus balik laut, ya. Tenang di permukaan, tapi deras di bawah.”

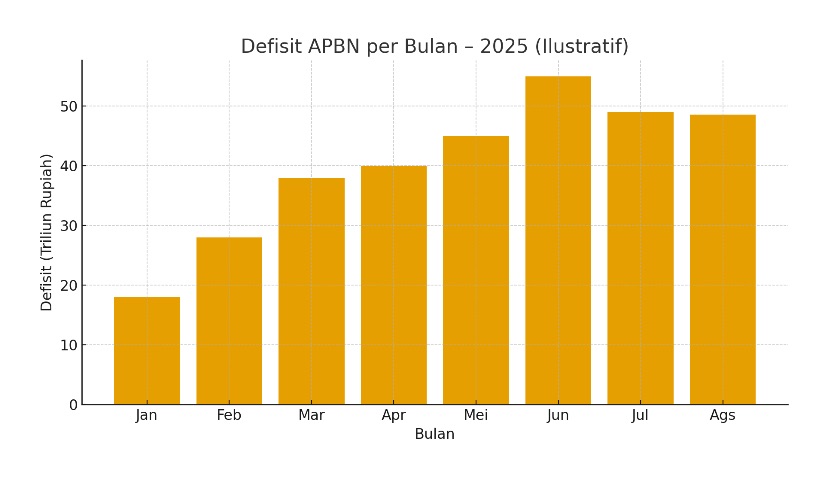

Saya tersenyum pada perumpamaan itu. “Persis. Apalagi ada faktor domestik yang bikin rupiah makin rentan terutama kebijakan fiscal yang kembali longgar sejak Menkeu yang baru. Seakan tidak peduli kepada disiplin fiscal. Defisit APBN diperkirakan akan melebar. Pasar membaca ini “

Lina menarik alisnya. “Jadi bukan hanya badai global, tapi rumah kita sendiri juga bocor.”

Saya menambahkan, “Inilah policy dilemma khas emerging market. Bank Indonesia terjepit. Kalau agresif intervensi atau menaikkan bunga, fiskal terbebani. Tapi kalau terlalu longgar, rupiah makin jatuh. Ruang gerak kita sempit, karena nasib rupiah pada akhirnya tetap dibatasi oleh arah The Fed.”

Lina menarik napas dalam. “Berarti ini bukan sekadar soal kurs, tapi juga cermin kelemahan struktural.”

“Ya,” kata saya mengambil contoh Venezuela. “Venezuela adalah cermin ekstrem. Negara itu memiliki cadangan migas terbesar di dunia. Namun kekayaan alam bukan jaminan kemakmuran. Tanpa diversifikasi, institusi kredibel, dan tata kelola transparan, mereka jatuh ke resource curse. Saat harga minyak turun 2014, struktur fiskal yang rapuh runtuh seketika.”

Lina menatap saya serius, seakan mencoba menautkan kisah itu ke kondisi kita.

“Sistem politik mereka,” lanjut saya, “juga by design mendorong polarisasi. Bukan polarisasi ide, tapi populisme elektoral. Setiap pemimpin lebih sibuk memelihara kubu daripada menyatukan bangsa. Itu sejalan dengan konsep competitive authoritarianism (Levitsky & Way, 2010). Institusi demokrasi berjalan secara prosedural, tapi substansinya otoritarian. Akibatnya akal sehat publik hilang, civil society terfragmentasi.”

Saya meneguk kopi, lalu menambahkan, “Subsidi dan bansos di sana menjadi moral hazard struktural. Menciptakan ilusi makmur, tapi menghancurkan produktivitas. Saat cash flow negara macet, meski utang hanya 30% PDB, kemampuan bayar hancur. Jutaan warganya akhirnya eksodus, menjadi stateless. Seperti kata Acemoglu & Robinson dalam Why Nations Fail (2012), institusi ekstraktif hanya melahirkan kehancuran.”

Lina terdiam. Saya melanjutkan dengan nada tegas. “Pelajaran bagi kita jelas. Diversifikasi ekonomi penting. Ketergantungan pada satu komoditas adalah risiko sistemik. Institusi demokrasi harus independen. Pemilu hanya ritual jika lembaganya dikooptasi. Budaya politik jangan terjebak populisme fiskal. Bansos berlebihan adalah korupsi terselubung yang membunuh akal sehat.”

Saya menatapnya dalam. “Jika Indonesia tidak hati-hati, polarisasi politik, ketergantungan komoditas, dan subsidi fiskal yang terus membengkak bisa menyeret kita ke jalan ‘Venezuelanisasi’.”

Lina menunduk, mengaduk kopinya yang sudah dingin. “Jadi rupiah yang melemah bukan sekadar cerita pasar uang, tapi juga peringatan keras tentang masa depan negeri.”

Saya mengangguk. “Benar. Rupiah hanyalah gejala. Di baliknya ada dilema kebijakan, ketergantungan eksternal, dan rapuhnya institusi. Yang menentukan bukan sekadar kurs hari ini, tapi apakah kita mau belajar dari Venezuela atau mengulang kesalahan yang sama.”

Lina terdiam sejenak. Ia menyeruput kopi yang sudah mulai dingin, lalu berkata lirih, “Jadi kedaulatan moneter kita bukan sepenuhnya di tangan kita sendiri.”

Saya menatapnya, merasa kalimat itu sudah merangkum semuanya. “Benar. Rupiah yang melemah adalah cermin bahwa dalam ekonomi global, kedaulatan kita selalu dibatasi oleh keputusan di Washington. Itulah realitas emerging market. Makanya pemerintah harus focus memperkuat fondasi domestik dan disiplin mengelola fiscal agar tidak mudah terseret arus.”

Hujan kembali turun, mengetuk kaca kafe. Percakapan kami pun membeku sejenak, seperti menunggu jawaban sejarah.

***

Dunia keuangan global hari ini kembali menegaskan sebuah kenyataan klasik, emerging market selalu hidup dalam dilema kebijakan. Negara Emerging markets sering memiliki struktur keuangan yang kurang dalam (financial depth rendah), cadangan devisa terbatas, utang Sebagian dalam mata uang asing, sistem hukum/regulasi yang kadang lemah, tingkat kredit / likuiditas yang sensitif terhadap guncangan luar. Semua ini membuat opsi kebijakan yang bisa dipilih lebih terbatas dan risiko kegagalan lebih besar.

Dalam teori ekonomi internasional, dilema ini dijelaskan oleh konsep “trilemma” Mundell–Fleming. Negara tidak bisa sekaligus menikmati kurs yang stabil, kebijakan moneter independen, dan arus modal bebas. Selalu ada yang harus dikorbankan. Di negara maju dengan pasar keuangan yang dalam, pelemahan mata uang dapat ditoleransi karena struktur utangnya dominan dalam mata uang domestik. Tetapi di negara berkembang, depresiasi justru bisa memperbesar beban karena masih adanya currency mismatch. Ya utang luar negeri dalam denominasi dolar yang otomatis membengkak ketika kurs melemah.

Di sinilah muncul policy dilemma. Menahan pelemahan rupiah, misalnya, mengharuskan Bank Indonesia menaikkan suku bunga. Langkah ini memang dapat memperkuat kepercayaan investor, tetapi konsekuensinya adalah meningkatnya biaya pinjaman, naiknya bunga utang pemerintah, dan berkurangnya ruang ekspansi kredit bagi dunia usaha. Sebaliknya, jika suku bunga tidak dinaikkan, rupiah melemah lebih dalam, harga pangan dan energi impor melonjak, inflasi naik, dan ekspektasi publik terancam lepas kendali.

Kondisi fiskal mempersempit ruang manuver. Defisit APBN Indonesia pada Agustus 2025 tercatat 1,35% PDB—angka yang masih dalam batas wajar, tetapi tren defisit yang melebar memberi sinyal hati-hati. Subsidi energi yang membesar memberi bantalan sosial, namun juga membebani ruang fiskal jangka panjang. Defisit transaksi berjalan yang diproyeksikan 0,5–1,3% PDB menambah kerentanan eksternal. Kombinasi ini membuat Indonesia, seperti banyak emerging market lainnya, sangat sensitif terhadap perubahan kecil dalam kebijakan The Fed.

Dari sudut pandang akademis, dilema ini tidak bisa dipecahkan dengan memilih salah satu ekstrem. Pendekatan kebijakan campuran (policy mix) menjadi keharusan, Misal dalam Moneter. Harus menjaga kredibilitas inflasi dengan sikap terukur, disertai intervensi cadangan devisa untuk meredam kepanikan pasar. Di sisi Fiskal, memperkuat disiplin anggaran, menata subsidi agar lebih tepat sasaran, dan memperluas basis pembiayaan domestik. Secara structural, memperdalam pasar keuangan, mengurangi ketergantungan pada utang valas, dan meningkatkan diversifikasi ekspor agar neraca eksternal lebih kuat.

Sejarah negara-negara seperti Meksiko 1994, Asia 1997, hingga Venezuela 2015, menunjukkan bahwa ketika dilema ini dijawab dengan langkah populis, baik dalam bentuk subsidi tanpa dasar atau manipulasi nilai tukar, krisis hanya soal waktu. Emerging market selamat bukan karena kebetulan, melainkan karena institusi yang kuat, disiplin fiskal, dan komunikasi kebijakan yang konsisten.

Oleh sebab itu, tekanan terhadap rupiah hari ini harus dibaca bukan sebagai sekadar gejala pasar jangka pendek, tetapi sebagai pengingat akademis bahwa dilema kebijakan di pasar berkembang adalah ujian akal sehat institusi. Negara yang mampu menyeimbangkan stabilitas harga dan pertumbuhan akan tetap berdiri kokoh. Negara yang gagal, justru akan kehilangan keduanya.

Saran.

Kepada Kementerian Keuangan. Dalam teori keuangan publik, mandat utama seorang menteri keuangan dapat disarikan ke dalam tiga fungsi pokok: menghimpun penerimaan negara, mengelola belanja secara efisien, serta menjaga keseimbangan fiskal agar defisit tetap terkendali. Seluruh performa fiskal dapat diukur secara obyektif melalui indikator yang dikenal sebagai tax ratio—yakni perbandingan antara penerimaan pajak terhadap Produk Domestik Bruto (PDB). Apabila tax ratio stagnan, maka kinerja fiskal pada dasarnya juga stagnan, terlepas dari narasi atau retorika yang disampaikan.

Dalam literatur ekonomi politik, otoritas fiskal memiliki posisi yang unik. Ia ibarat “lender of credibility” bagi negara: setiap pernyataan, kebijakan, dan sikapnya akan dinilai pasar modal internasional maupun domestik. Karena itu, pejabat fiskal di banyak negara maju bersikap hemat bicara—measured speech—agar setiap kata memiliki bobot, bukan sekadar deretan kalimat retoris. Pernyataan yang berlebihan justru dapat mengikis kredibilitas, memperbesar uncertainty premium, dan pada akhirnya mendorong capital outflow. Pasar tidak menimbang kata-kata indah, melainkan menghitung angka: tax ratio, defisit, dan beban bunga utang.

Jika fungsi kementerian keuangan diperluas secara artifisial menjadi juru kampanye pertumbuhan atau pengerek pendapatan rakyat, terjadi pergeseran mandat yang kontraproduktif. Fungsi peningkatan pendapatan masyarakat lebih tepat berada di bawah otoritas Kementerian Koperasi dan UKM, Perdagangan, Perindustrian, Pertanian, atau Tenaga Kerja. Dengan kata lain, keterlampauan fungsi dapat menimbulkan distorsi koordinasi kebijakan, yang berimplikasi pada inefisiensi birokrasi dan kaburnya akuntabilitas.

Dalam kerangka good governance, keheningan yang penuh wibawa lebih efektif dibandingkan retorika berlebih. Menteri keuangan seharusnya fokus pada tiga prioritas: (1) mengoptimalkan penerimaan pajak melalui perluasan basis pajak dan penegakan hukum yang konsisten, (2) menutup kebocoran fiskal dengan reformasi birokrasi dan digitalisasi, serta (3) memangkas belanja yang tidak produktif. Dengan demikian, ruang fiskal dapat dijaga, stabilitas makroekonomi tetap terpelihara, dan kepercayaan investor bisa dipertahankan.

Akhirnya, dalam dunia fiskal berlaku kaidah sederhana: “hemat bicara lebih berharga daripada seribu janji.” Sebab kredibilitas fiskal tidak dibangun di podium, melainkan di neraca anggaran negara.

Kepada Bank Indonesia. Gunakan kebijakan moneter berbasis data; jangan terburu-buru menurunkan bunga. Stabilkan rupiah dengan intervensi terukur; perkuat cadangan devisa. Tegaskan independensi BI; jangan sampai mandat pertumbuhan melemahkan kredibilitas moneter. Perluas instrumen lindung nilai (hedging) bagi swasta/BUMN; perdalam pasar obligasi rupiah. Komunikasi kebijakan harus jelas agar ekspektasi pasar terjaga.

Penutup

Rupiah yang melemah bukan sekadar kisah kurs, tetapi refleksi dari dilema kebijakan negara berkembang. Negara yang mampu menyeimbangkan stabilitas harga dan pertumbuhan akan tetap berdiri. Negara yang gagal justru akan kehilangan keduanya.

Referensi

Acemoglu, D., & Robinson, J. (2012). Why Nations Fail. Crown Publishing. Levitsky, S., & Way, L. (2010). Competitive Authoritarianism: Hybrid Regimes After the Cold War. Cambridge University Press. Mundell, R. (1963). “Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates.” Canadian Journal of Economics and Political Science. Fleming, J.M. (1962). “Domestic Financial Policies under Fixed and under Floating Exchange Rates.” IMF Staff Papers. Calvo, G. (1998). “Capital Flows and Macroeconomic Management: Sudden Stops and Currency Crises.” Journal of Development Economics. Rey, H. (2013). “Dilemma not Trilemma: The Global Financial Cycle and Monetary Policy Independence.” Jackson Hole Symposium, Federal Reserve Bank of Kansas City.

Tinggalkan komentar