Hujan mengguyur deras sore itu. Kaca café di sudut Sudirman dipenuhi embun, jalanan memantulkan cahaya lampu mobil yang bergegas melawan waktu. Saya duduk di pojok, menunggu Awi datang, sambil menggulir berita di layar ponsel.

Seorang wanita muda masuk.. Ia memesan kopi, lalu matanya berhenti pada saya. Senyum ragu muncul di wajahnya. Setelah sejenak berdiri, ia memberanikan diri mendekat. “Pak… maaf,” suaranya pelan tapi jelas. “Apakah nama Bapak Erizeli?”

Saya mengangguk.

“Saya sering membaca tulisan Bapak di Blog tentang ekonomi global,” lanjutnya. “Boleh saya ganggu sebentar? Saya mahasiswa S2 ekonomi, ada hal yang ingin saya tanyakan.”

Saya tersenyum dan menepuk kursi kosong di seberang. “Silakan duduk. Gabung di table saya aja. Pertanyaan apa?”

Ia menarik kursi, meletakkan tas di lantai, dan menatap saya penuh antusias. “Saya sering mendengar yen carry trade. Saya sudah coba mencari tahu, tapi masih bingung. Apa sebenarnya itu, Pak?”

Saya menatap nya tersenyum. anak muda yang punya keberanian bertanya membuat orang tua seperti saya tidak perlu pesimis dengan masa depan negeri ini. “Bayangkan kamu pinjam uang KUR bunga rendah, lalu kamu pinjamkan lagi ke pedagang grosir dengan bunga tinggi. Kamu dapat untung dari selisihnya. Itulah carry trade.”

Saya meneguk kopi sebelum melanjutkan. “Nah, yen carry trade adalah ketika investor meminjam dalam yen, mata uang Jepang. Bunga di Jepang hampir nol selama bertahun-tahun. Uang itu ditukar ke dolar, rupiah, atau peso, lalu dipakai membeli aset ber-yield tinggi.”

Wanita muda itu mengangguk. “Pinjam murah, lalu taruh di tempat yang lebih mahal. Kedengarannya sederhana.”

Saya tersenyum tipis. “Sederhana di atas kertas. Tapi sederhana sering kali berbahaya di dunia nyata.” Saya mengambil tisu dan mencoret dengan pulpen. “Contoh, pinjam ¥1 miliar dengan bunga 0,25%. Tukar ke dolar, lalu beli obligasi AS dengan yield 4,5%. Selisihnya 4,25%. Kalau kurs stabil, itu untung murni.”

Ia menatap coretan itu lama. “Kalau begitu, kenapa semua orang tidak melakukannya?”

Saya menghela napas.

“Karena kurs ibarat ombak laut. Kalau yen tiba-tiba menguat 10%, keuntungan itu lenyap. Bahkan bisa rugi. Bencana sering datang bukan dari bunga, melainkan dari kurs.”

“ Oh likuiditas murah bahaya juga ya pak.”

Saya mengangguk.

“Ketika yen lemah,” kata saya, “uang mengalir deras ke negara berkembang: Indonesia, Brasil, Meksiko. Saham melonjak, obligasi laku, mata uang menguat. Tapi saat yen menguat karena Bank of Japan menaikkan bunga atau krisis global datang, ya carry trade dibalik. Investor buru-buru jual aset dan beli yen. Rupiah bisa jatuh, IHSG terguncang.”

Ia menunduk. “Jadi kerentanan kita bukan hanya dari kebijakan dalam negeri, tapi juga dari arus uang asing yang masuk lalu pergi mendadak?”

Saya menatapnya lekat. “Kita sering merasa berdaulat. Padahal kadang kita hanya cermin retak, memantulkan bayangan keputusan bank sentral negara lain. Makanya penting sekali sikap disiplin dalam perhitungan. “

Dia menangguk pelan dan terkesan “ Dalam literasi yang saya baca dan dengar tentang krisis 1997, apakah itu terkait juga dengan Yen?

Saya mencondongkan badan. “Apa yang kamu pahami krisis Asia 1997?”

“Ya, Pak. Katanya dimulai di Thailand lalu merembet ke Indonesia.”

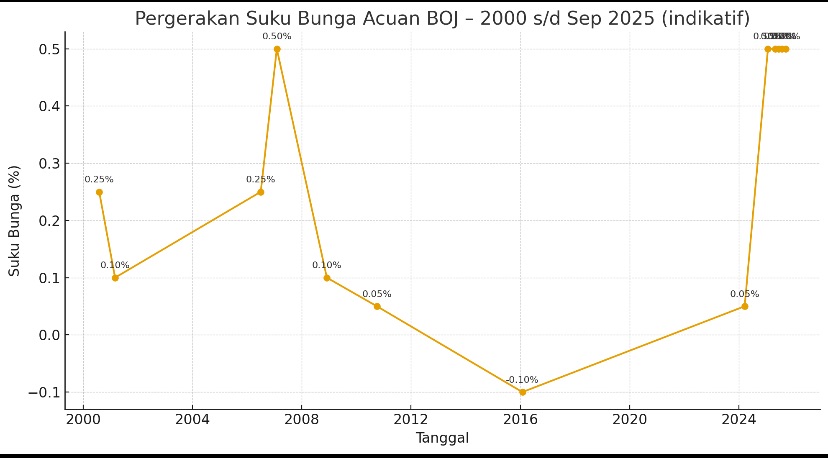

“Benar,” saya menunduk, suara saya berat. “Tapi banyak yang lupa. Salah satu bahan bakarnya adalah uang murah dari Jepang. Saat itu, investor pinjam yen, masuk ke Asia Tenggara. Selama kurs stabil, aman. Begitu dolar melonjak dan yen menguat, semua panik. Dana keluar deras. Rupiah jatuh dari Rp2.300 ke Rp17 ribu per dolar. Bank bangkrut. Orang kehilangan rumah. Itu semua, salah satunya karena yen carry trade.”

Ia terdiam, menggenggam cangkirnya erat.

Saya melanjutkan, “Dan itu bukan hanya cerita lama. Tahun 2008, saat Lehman Brothers runtuh, investor lari lagi ke yen. Semua carry trade dibalik. Pasar Asia ambruk, likuiditas global padam seketika.”

“Jadi setiap krisis global, yen jadi magnet?” tanyanya.

Saya mengangguk. “Ironis, bukan? Mata uang dengan bunga terendah justru jadi pelabuhan terakhir ketika badai datang.”

“Pelajarannya sederhana,” kata saya dengan suara lebih lembut mencoba mencerahkan. “Jangan lihat bunga hanya sebagai angka. Di balik 0,25% atau 4,5% ada arus dana, gejolak, dan nasib banyak negara. Carry trade bukan sekadar strategi, tapi juga pengingat bahwa dunia ini saling terikat oleh utang dan spekulasi.”

Dia menarik napas panjang. “Kalau begitu, Pak… bagaimana kondisinya sekarang?”

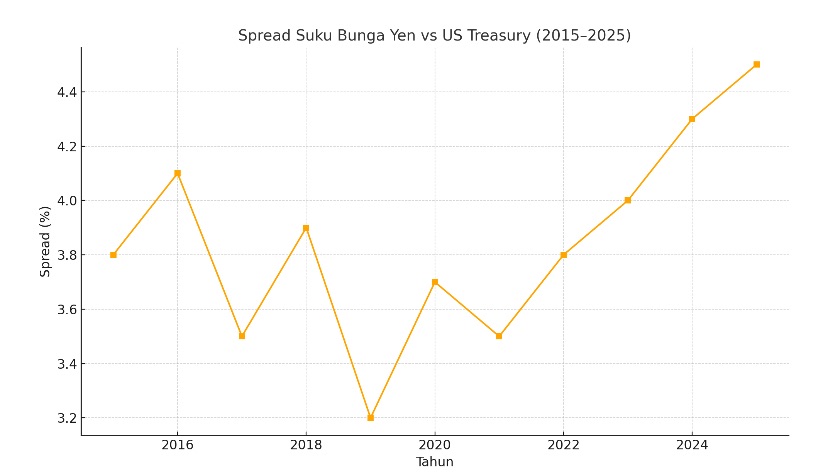

Saya menegakkan badan. “Sekarang yen sedang menguat. Investor yang dulu meminjam yen, banyak yang unwinding, menutup posisi. Spread bunga makin kecil, karena BOJ mulai naikkan bunga sedikit, sementara bank sentral lain ikut menyesuaikan. Hasilnya? Pasar global makin volatile. Saham growth, obligasi emerging market, kena jual paksa. Biaya pendanaan naik, yen makin mahal. Negara seperti Indonesia terjepit: rupiah tertekan, risiko inflasi impor mengintai. Dan lihat BOJ, mereka mulai lebih hawkish, menjual ETF, mengetatkan likuiditas. Era yen super longgar mungkin sudah berakhir.”

Hening sejenak. Saya melanjutkan pelan.

“Risikonya jelas. Modal asing bisa keluar mendadak. Investor dengan leverage bisa kehilangan miliaran. Negara kecil terperangkap dilemma, menjaga kurs atau menjaga inflasi. Tidak bisa dua-duanya. Solusinya? Investor harus siap dengan hedging, jangan terlalu percaya kurs stabil. Negara emerging harus kuatkan pasar obligasi domestik, perbesar cadangan devisa. Dan yang terpenting, jangan abaikan arah Bank of Japan. Mereka bisa diam lama, tapi sekali bergerak, dunia ikut berguncang.”

Dia menatap lama, lalu berkata lirih, “Pak… rupanya secangkir kopi ini menyimpan pahit yang jauh lebih dalam dari yang saya kira.”

Saya tersenyum tipis, menatap hujan yang mulai reda. Dalam hati saya bergumam: uang murah itu candu. Begitu Jepang mencabut jarum infusnya, dunia bisa sakau. Dari arah pintu masuk Awi datang ke arah table saya. Wanita itu tahu diri untuk segera pamit. Sebelum pergi, ia berkata, “Jadi intinya, yen carry trade itu adalah pinjam murah dalam yen, tukar ke mata uang lain, investasikan di aset ber-yield tinggi. Untung dari selisih bunga, tapi rawan kurs dan krisis.”

Saya mengangguk “Benar. Ingat, keuntungan dalam finansial global selalu menari di tepi jurang. Semakin tinggi imbal hasilnya, semakin tajam jurang di bawahnya.”

Ia pamit dengan sopan. “ Bill kamu biar saya bayar. “ Kata saya.

“ Ternyata baca tulisan dan ngobrol langsung sama enaknya. Terimakasih pak.” Katanya.

Saat punggungnya menghilang di balik pintu café, saya kembali menatap kopi yang tinggal separuh dan Awi datang dengan wajah cerah.

***

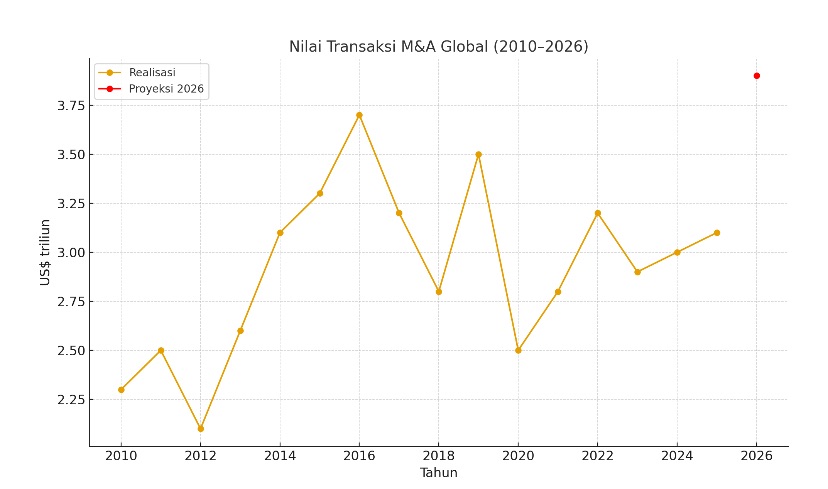

Aktivitas merger dan akuisisi (M&A) global kembali pulih dengan laju yang mengejutkan. Sejak Juni 2025, nilai transaksi telah menembus US$1 triliun, menandai titik balik dari periode perlambatan pasca-COVID dan ketidakpastian geopolitik. Goldman Sachs memperkirakan total transaksi tahun ini akan mencapai US$3,1 triliun, dengan potensi rekor baru US$3,9 triliun pada 2026 (Goldman Sachs Global M&A Outlook, 2025).

Kebangkitan ini didorong oleh beberapa faktor fundamental. Kebijakan fiskal dan regulasi di AS. Kepastian pajak dan deregulasi sektor strategis memberi ruang ekspansi bagi korporasi. Stabilitas moneter. Federal Reserve menjaga suku bunga acuan di kisaran 4–4,25%, menciptakan prediktabilitas biaya modal. Pasar modal yang bullish. Indeks S&P 500 rebound 15% year-to-date, memperkuat kepercayaan diri investor (Bloomberg, 2025).Dengan kombinasi ini, perusahaan multinasional beralih dari mode bertahan (defensive mode) ke strategi ekspansi agresif.

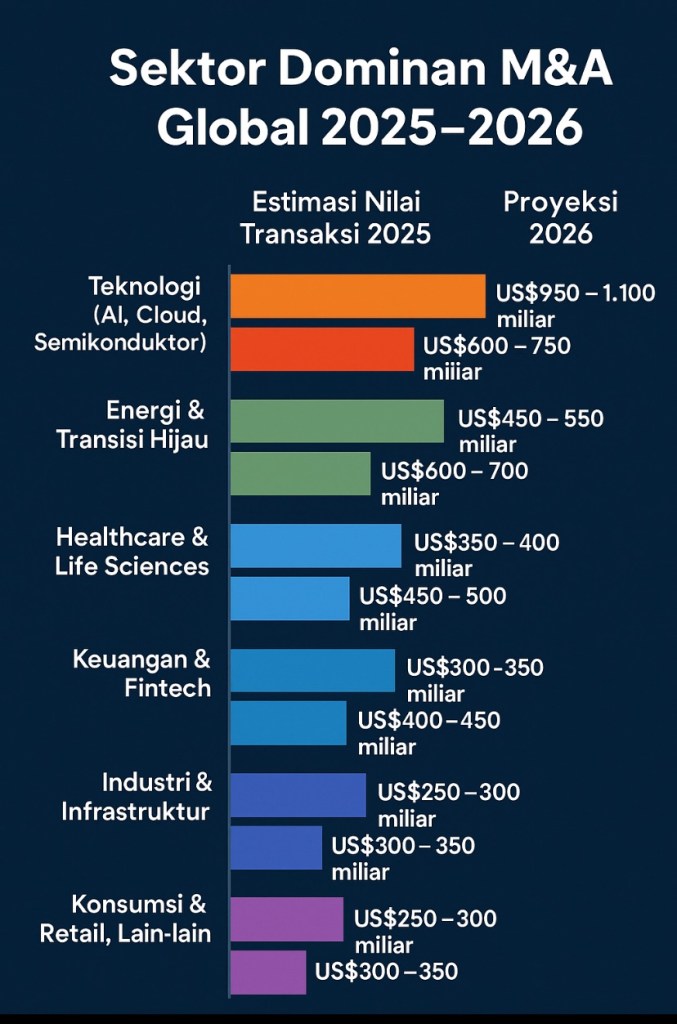

Euforia angka transaksi M&A harus dibaca dengan kritis. Siapa yang menjadi pemenang utama? Teknologi. Sektor ini diproyeksikan menjadi motor utama dengan transaksi lebih dari US$1,4 triliun pada 2026, khususnya di bidang artificial intelligence, cloud computing, dan semikonduktor. Energi. Transisi energi hijau diperkirakan menembus US$1 triliun, dengan fokus pada renewable energy, carbon capture, dan infrastruktur distribusi (IEA, World Energy Outlook 2025). Healthcare dan fintech. Kedua sektor mencatat pertumbuhan dua digit, didorong kebutuhan sistem kesehatan pasca-pandemi dan penetrasi keuangan digital.

Di kawasan Teluk, sovereign wealth fund (SWF) dari Arab Saudi dan UEA memperkuat peran mereka sebagai katalis investasi global. Tahun ini saja, IPO dan akuisisi lintas sektor di kawasan Teluk menghimpun lebih dari US$5 miliar (PwC, Middle East M&A Insights 2025).

Sebaliknya, Asia Tenggara berada di posisi ambigu: apakah hanya sekadar target akuisisi murah, atau mitra strategis dalam rantai pasok global?

Sejarah menunjukkan lebih dari 50% transaksi M&A global gagal mencapai target sinergi (KPMG, M&A Success Rates 2023). Faktor kegagalan termasuk overvaluation, integrasi pasca-akuisisi yang rumit, serta perubahan kondisi makroekonomi. Optimisme CEO Citigroup Jane Fraser, yang menyatakan resesi AS tidak mungkin terjadi dalam waktu dekat, memang memberi angin segar. Namun, euforia dapat menimbulkan valuation bubble. Dengan cost of capital yang naik, premium harga akuisisi bisa sulit dibenarkan, memicu potensi pembatalan atau penundaan deal. Mengapa?

Satu variabel yang kerap luput dari perhatian adalah yen Jepang. Selama hampir dua dekade, Jepang berfungsi sebagai mesin likuiditas global melalui fenomena yen carry trade: investor meminjam yen dengan bunga nyaris nol, lalu menanamkannya di aset ber-yield tinggi di AS, Eropa, hingga emerging markets (Bernanke, Global Savings Glut, 2005). Uang murah ini ikut menopang M&A, IPO, dan ekspansi korporasi lintas negara.

Namun kini, Bank of Japan (BOJ) mulai menaikkan suku bunga, mengakhiri era moneter ultra-longgar. Konsekuensinya ? Likuiditas global menyusut. Biaya modal berbasis yen naik, leverage murah menjadi mahal. Volatilitas meningkat. Investor melakukan unwinding carry trade dengan menjual aset global untuk membeli kembali yen, menekan harga saham dan obligasi di emerging markets. Valuasi M&A terkoreksi. Cost of capital yang lebih tinggi membuat harga premium akuisisi sulit dibenarkan. Banyak transaksi berisiko ditunda.

Bagi Indonesia, dampaknya bersifat ganda: Peluang. Investor Jepang yang mengurangi eksposur di Eropa/AS dapat mengalihkan investasi ke Asia Tenggara yang menawarkan return lebih tinggi. Sektor energi terbarukan dan fintech menjadi kandidat utama. Risiko. Jika yen menguat terlalu cepat, arus modal asing keluar dari obligasi dan saham domestik. Tekanan terhadap rupiah meningkat, cadangan devisa terpakai, dan biaya pembiayaan BUMN melonjak. Indonesia berisiko kehilangan momentum untuk masuk ke radar M&A global karena valuasi dianggap tidak kompetitif.

Kesimpulan

M&A global saat ini memang tengah berpesta. Transaksi triliunan dolar menjadi headline harian, memperlihatkan optimisme korporasi terhadap masa depan. Namun, sejarah dan teori ekonomi mengingatkan bahwa euforia sering diikuti koreksi.

Satu keputusan bank sentral di Tokyo -kenaikan suku bunga yen- dapat menjadi “pemadam lampu” di pesta Wall Street. Indonesia harus membaca dinamika ini dengan jernih: apakah memilih menjadi subjek dalam rantai M&A global melalui regulasi kuat dan strategi sektor prioritas, atau sekadar menjadi objek akuisisi dengan valuasi murah.

Seperti kata IMF dalam Global Financial Stability Report (2024): “Global liquidity cycles, often underestimated, remain the hidden driver of capital flows and corporate valuations.” Dengan kata lain, pesta M&A bisa berakhir mendadak jika musik yen berhenti.

Tinggalkan komentar