Kafe di Kawasan PIK. Saya bertemu dengan Irma. Dia aktifis lingkungan dan juga tenaga peneliti pada Yayasan International untuk kemanusiaan. Saya mengenalnya kali pertama waktu dia bertugas di Hong Kong. “Bang,” katanya lirih, “aku baru baca berita soal rencana pemerintah menarik pulang valas milik warga indonesia di luar negeri. Katanya demi stabilitas rupiah. Kau percaya?”

Aku tertawa kecil. “Irma, setiap kali Menkeu meluncurkan wacana soal itu, aku cuma bisa senyum getir. Kan pernah dicoba dengan Tax Amnesty. Tidak efektif. Mengapa? Itu sama saja seperti menawarkan diskon parkir di pasar tradisional kepada orang yang sudah punya garasi Ferrari di Swiss.”

Irma tersenyum pahit. “Siapa yang sebenarnya diajak bicara?”

“Kau tahu jawabannya,” kataku. “Para konglomerat yang kekayaannya lahir dari rente CPO, batubara, nikel, listrik penuh subsidi, dan konflik lahan. Mereka bukan lagi hitung IRR atau EBITDA. Mereka sudah lama menghitung tiket jet pribadi, paspor kedua, dan second home di Melbourne atau Vancouver. Minta mereka taruh uang di Indonesia sama saja dengan menyuruh pencuri menabung di brankas polisi.”

Irma menghela napas. “Dan pemerintah masih percaya insentif bisa jinakkan mereka?”

“Itulah ironinya, Irma,” jawabku sambil menatap sisa hujan di kaca. “Pemerintah bicara seakan ini soal fiskal, padahal motif orang kaya itu sederhana, survival pribadi. Mereka sadar asal-usul kekayaan itu rapuh secara hukum dan bermasalah secara moral. Jadi uangnya lari duluan ke luar negeri, bahkan sebelum aparat sempat membuat UU baru, misal UU Perampasan Asset. Rupiah pun tertekan bukan karena rakyat membeli beras impor, tapi karena elite oligarki memindahkan likuiditas demi rasa aman.”

Irma menatapku dengan alis mengernyit. “Seperti dokter yang menawar virus supaya jangan terlalu ganas?”

Aku tersenyum. “Tepat sekali. Atau seperti memohon kepada lintah, ‘Tolong sedot darahnya jangan banyak-banyak, nanti pasien pucat.’ Begitulah negeri ini.”

Hening sebentar. Lalu Irma bertanya pelan, “Kalau begitu, apa solusinya, Bang? Atau kita harus pasrah saja jadi korban lintah?”

Aku menegakkan tubuh, menatap Irma dengan nada lebih tegas. “Ada tiga hal mendasar. Pertama, reformasi fiscal. Perluasan basis pajak terutama pajak kekayaan, transparansi APBN, dan insentif yang hanya diberikan untuk R&D, industrial upgrading, atau hilirisasi dengan standar ESG yang ketat. Bukan untuk rente.”

Irma mengangguk, matanya berbinar.

“Kedua, penegakan hukum. Beneficial ownership harus jelas, anti-money laundering ditegakkan, dan hukum lingkungan tanpa pandang bulu. Tidak boleh ada impunitas. Kalau lahan diserobot atau transfer pricing terjadi, harus ada sanksi nyata. Institusi audit harus berani menelusuri kapital yang kabur.”

Aku berhenti sebentar, meneguk sisa kopi. “Dan ketiga, perombakan kabinet. Ekonomi tidak bisa ditangani oleh menteri yang miskin literasi fiskal atau sibuk cari panggung politik. Presiden harus berani menunjuk teknokrat yang paham data, disiplin fiskal, dan siap berhadapan dengan konglomerat. Tanpa manajemen kredibel, reformasi hanya jadi brosur.”

Irma tersenyum getir. “Kalau tidak?”

“Kalau tidak, Irma…” kataku pelan, “semua insentif itu hanya jadi upacara simbolik. Seperti memberi bunga di pintu bandara kepada orang yang sebenarnya sudah siap boarding ke luar negeri.”

Kami bicara di teras. Saya mau merokok. Irma menatap langit yang kembali terbuka, bintang-bintang mulai muncul di sela awan. “Bang,” katanya pelan, “seandainya pejabat kita ingat bahwa kita semua adalah debu bintang, mungkin mereka takkan jadi cowboy panggung atau penjaga garasi di Swiss. Mereka akan belajar jadi cahaya.”

Aku mengangguk, tersenyum samar. “Itu doa kita, Irma. Semoga suatu hari mereka sadar, bahwa cahaya yang abadi bukanlah dari kursi kekuasaan,uang dan harta, tapi dari bintang yang sudah lebih dulu menyalakan hidup kita.”

Hidup ini sering terasa seperti panggung. Ada yang tampil sebagai cowboy penuh gaya, ada yang bersandiwara dengan retorika, ada pula yang memilih diam menatap bintang. Tapi sejarah kosmos mengajarkan: kita semua lahir dari unsur yang sama.

Atom yang membentuk kursi menteri, juga membentuk tubuh petani di desa. Zat besi di darah konglomerat, sama tuanya dengan zat besi di darah buruh migran. Kita semua—tanpa terkecuali—adalah debu bintang yang membawa cahaya miliaran tahun.

Maka, barangsiapa lupa akan asalnya, akan hidup hanya sebagai asap: cepat lenyap, meninggalkan jejak getir. Tapi barangsiapa ingat asalnya, akan memilih jadi cahaya, sekecil apapun. Karena bintang sejati tidak menyedot, tapi memberi. Hidup adalah kesempatan singkat untuk memilih: menjadi cahaya yang memberi hidup, atau asap yang hilang ditelan angin.***

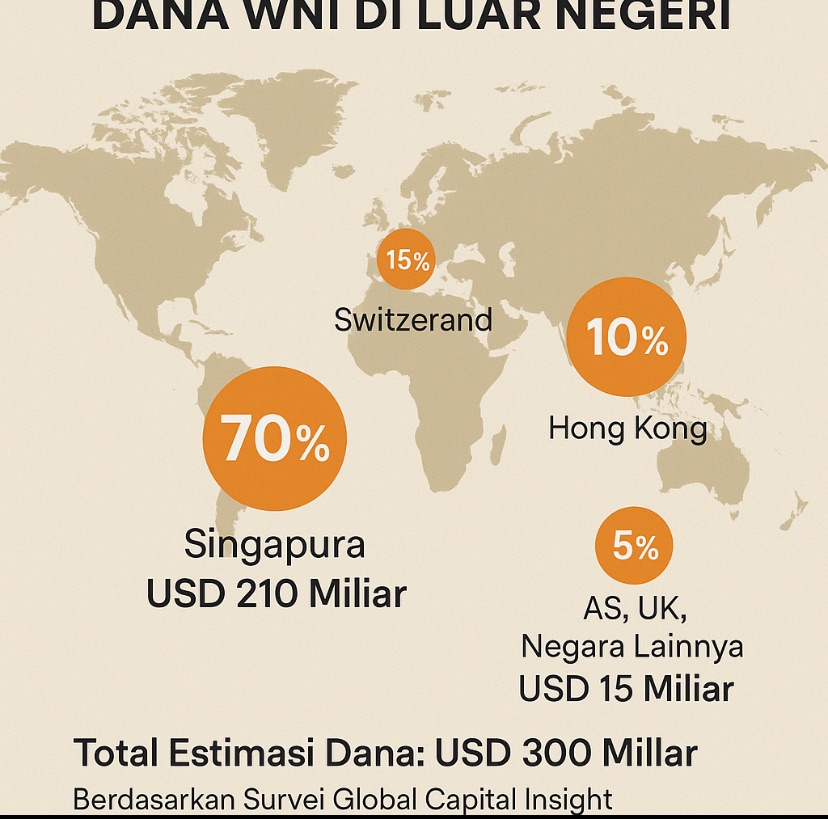

Memanggil uang pulang kampung.

Setiap kali pemerintah merasa kekurangan dolar, resep yang sering diulang adalah menyiapkan “insentif” agar warga kaya Indonesia mau memulangkan dananya dari luar negeri. Era Jokowi dua kali Tax Amnesty. Logikanya sederhana, berikan fasilitas, dana akan mengalir masuk, cadangan devisa bertambah, rupiah lebih stabil. Hasilnya? tidak efektif. Pemerintah Prabowo tidak mau menggunakan skema yang sama untuk membujuk uang pulang kampung. Menurut Menteri keuangan, akan mengunakan strategi lewat mechanism pasar. Apakah akan efektif ?

Pasar bergerak ke dalam negeri karena dipengaruhi oleh berbagai faktor. Yang pertama tama kali ditanyakan oleh Investor adalah, apakah sistem keuangan Indonesia cukup tahan guncangan? Maklum mereka takut kalau terjadi krisis, uang dan aset mereka bisa jatuh value nya. Jawaban atas pertanyaan ini tidak bisa dijawab dengan retorika, tetapi dengan standar global. Apa itu ?

Pertama. Basel Committee on Banking Supervision misalnya, mewajibkan bank di seluruh dunia memiliki Liquidity Coverage Ratio (LCR) dan Net Stable Funding Ratio (NSFR). Dua rasio ini dirancang agar bank mampu bertahan menghadapi tekanan likuiditas jangka pendek maupun panjang.

Secara regulasi, Indonesia sudah mengadopsi standar internasional (Basel III) untuk LCR dan NSFR, melalui POJK, dan regulasi tersebut telah dinilai compliant untuk NSFR dalam penilaian oleh Basel Committee. Bank-besar memenuhi rasio minimum Contoh: Bank SMBC Indonesia pada Triwulan I 2025 memiliki NSFR ~ 114,35% untuk laporan individu, lebih tinggi dari kewajiban minimum 100%. Contoh lainnya: Bank BNI per akhir Triwulan IV 2023 menunjukkan LCR individu sebesar ~ 175,36% (bebas risiko likuiditas jangka pendek) dan LCR konsolidasi sekitar 180,68%, jauh di atas kewajiban minimum 100%.

Beberapa bank seperti Mandiri, BNI, SMBC, Maybank menyediakan laporan publik LCR & NSFR di situs web mereka, baik laporan individu maupun konsolidasi. Komposisi aset likuid tinggi (HQLA) juga dilaporkan, misalnya Bank BNI dominasi HQLA Level 1 pada LCR nya. Banyak bank besar sudah mematuhi rasio minimum dengan margin yang relatif sehat, menunjukkan bahwa sistem perbankan inti memiliki likuiditas dan pendanaan stabil yang tergolong memadai.

Apa artinya? bank-bank di Indonesia konsisten memenuhi standar kapatuhan international. Tidak ada alasan investor tidak nyaman. Berdasarkan datan, seharusnya mereka percaya dana mereka tidak akan hilang dalam krisis. Keamanan sistem kokoh. Andaikan krisis terjadi, system perbankan kita mampu menahan gejolak. Secara market, tidak ada alasan orang tidak ingin menempatkan dananya di Indonesia.

Kedua, tidak ada investor global yang suka pada ekosistem penuh kabut. Financial Action Task Force (FATF) menekankan pentingnya regulasi anti pencucian uang dan pendanaan terorisme yang efektif. Demikian juga, OECD melalui Common Reporting Standard (CRS) mewajibkan pertukaran data rekening lintas negara agar praktik penghindaran pajak bisa ditekan.

Indonesia sudah menjadi anggota penuh FATF sejak 27 Okt 2023. Ini ditegaskan oleh rilis FATF (hasil Plenary) dan APG. FATF mencatat kemajuan Indonesia pasca penilaian 2023 (laporan progres 28 Mei 2025). Juga, Indonesia ikut serta dalam CRS/OECD /AEOI (pertukaran data rekening). dan sudah melakukan pertukaran otomatis informasi keuangan (AEOI) sejak 2018, dengan hubungan pertukaran berbasis MAAC dan CRS-MCAA.

Artinya, Indonesia mematuhi rezim FATF (sebagai anggota penuh) dan mengimplementasikan CRS/AEOI untuk pertukaran data rekening lintas negara (berjalan sejak 2018 dengan payung UU 9/2017 dan regulasi turunannya). Jadi tidak ada alasan investor ragu menempatkan dananya di Indonesia. Sistem keuangan kita sudah berkelas dunia. Indonesia sudah benar-benar menjalankan transparansi ini, publik domestik maupun global percaya. Dana yang masuk tidak dicurigai sebagai hasil transaksi gelap, sementara pemilik modal merasa dilindungi oleh aturan yang jelas.

Ketiga, Investor pada akhirnya akan membandingkan: Apakah lebih murah, lebih cepat, dan lebih menguntungkan menaruh dana di Jakarta, atau di Singapura? Saat ini, Singapura menawarkan pasar valas yang dalam, instrumen lindung nilai yang murah, dan sistem hukum yang efisien. Indonesia memang masih tertinggal. IMF lewat Financial Development Index menilai Indonesia kurang pada aspek kedalaman pasar (market depth) dan akses (access).

Tetapi Indoensia sudah ada UU No. 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK). Menurut POJK No. 3/2023, “ketersediaan akses dan pemanfaatan atas produk dan/atau layanan Pelaku Usaha Jasa Keuangan (PUJK) yang terjangkau, berkualitas, dan berkelanjutan sesuai dengan kebutuhan dan kemampuan masyarakat.” Artinya secara regulasi Indonesia sedang berbenah. Tentu peluang besar bagi investor financial di pasar valas onshore, memperdalam instrumen obligasi, repo, dan derivatif, serta menurunkan biaya transaksi. Artinya? menaruh dana di dalam negeri akan menjadi pilihan rasional—bukan sekadar imbauan patriotik.

Dengan tiga hal fakta tersebut diatas, timbul pertanyaan, mengapa investor asing masih ragu, bahkan pengusaha lokal cenderung memilih parkir valas nya di luar negeri. Padahal sistem perbankan kita solid. Menjawab pertanyaan ini, ada empat factor. Alasannya tidak hanya soal angka kecukupan likuiditas, tapi lebih kompleks, mencakup psikologi, tata kelola, hukum, dan daya saing pasar. Berikut analisisnya.:

Pertama. Banyak pemilik dana besar merasa tidak aman secara hukum di Indonesia. Kasus pajak, kriminalisasi bisnis, seperti kasus Duta Palma atau ketidakpastian regulasi membuat mereka khawatir dana yang ditaruh di dalam negeri bisa “diganggu” sewaktu-waktu. Negara seperti Singapura, Swiss, atau Hong Kong dipersepsikan memiliki rule of law lebih kuat dan sistem pengadilan lebih independen, sehingga uang dianggap lebih terlindungi.

Kedua. Walau bank di Indonesia likuid, kepercayaan pada institusi masih menjadi masalah. World Bank Governance Indicators menempatkan Indonesia relatif rendah dalam Control of Corruption dan Rule of Law. Artinya, persepsi publik bahwa sistem bisa disalahgunakan cukup tinggi. Pemilik modal besar lebih percaya menaruh uang di sistem yang transparan, meski return lebih rendah.

Ketiga. Daya Saing Pasar Keuangan. Instrumen keuangan domestik terbatas dan relatif kurang likuid dibanding pusat finansial global. Singapura, misalnya, menawarkan pasar valas yang sangat dalam, instrumen lindung nilai (hedging) murah, dan infrastruktur hukum yang efisien. Di Indonesia, biaya transaksi valas relatif tinggi, pasar derivatif belum berkembang, dan repo masih dangkal. Akibatnya, bagi korporasi besar, lebih murah dan efisien mengelola dana di luar negeri.

Keempat. Stabilitas Politik. Konglomerat hitam umumnya mendapatkan kekayaan dari bisnis rente dan lewat state capture. Semua mereka punya holding company di Singapore dan Hong Kong. Uang yang terkumpul dari penghindaran pajak, illegal mining, ekspor illegal, penjarahan hutan, judi online, komisi haram, narkoba dan human trafficking, tidak akan mudah masuk ke Indonesia.

Karena motive mereka menempatkan uang diluar negeri memang escape. Umumnya mereka punya dua passport dan second home di luar negeri. Uang mereka sudah berubah jadi asset portofolio global. Sehingga aman dari kejaran hukum dan moral kalau terjadi chaos politik dalam negeri. Kemarin waktu aksi demo Agustus 2025, kita bisa lihat. Rumah Anggota DPR dan Menteri pun dijarah. Sebelum nya tahun 1998 juga kita sama sama tahu. Bau amis darah dan airmata.

Bagi pengusaha yang tidak termasuk konglomerat hitam, menyimpan dana di luar negeri bukan hanya soal keamanan, tapi juga strategi diversifikasi: akses lebih mudah ke aset internasional, dolar yang lebih likuid, serta investasi di pasar global. Selain itu, banyak dari mereka memiliki properti, bisnis, di luar negeri. Walau uang mereka banyak di luar negeri, insentif saja tidak akan membuat mereka tertarik. Itu sudah dibuktikan pada tax Amnesti jilid 1 dan 2. Terbukti tidak efektif. Laporan Kemenkeu menunjukkan repatriasi hanya sekitar Rp147 triliun (dari total deklarasi Rp4.881 triliun), jauh dari target.

Solusi.

Akar masalah bukan pada rasio perbankan atau sekadar insentif, melainkan trust gap dan market competitiveness.

Penguatan Rule of Law. Kepastian hukum dan independensi peradilan harus diperkuat. Tanpa perlindungan hukum yang adil, insentif hanya menjadi kosmetik. Contoh: Singapura berhasil menarik modal global bukan karena tax amnesty, melainkan kepastian hukum.

Perdalam Pasar Keuangan Domestik. Dorong pengembangan pasar repo, derivatif, dan instrumen lindung nilai untuk menekan biaya hedging.Perluasan market makers valas agar transaksi onshore lebih likuid.

Reformasi Pajak & Transparansi. Integrasi sistem CRS/AEOI dengan insentif perpajakan berbasis compliance, bukan amnesti.Berikan kepastian bahwa pajak hanya dipungut sesuai aturan, tanpa kriminalisasi.

Political Risk Mitigation. Stabilitas politik jangka panjang harus diciptakan melalui reformasi tata Kelola, law enforcement dan pencegahan state capture. Memperluat civil society lewat perbaikan system demokrasi berbasis meritokrasi dan HAM. Jangan lagi ada istilah politik dinasti dan nepotisme. Elite harus memberi contoh dengan menaruh dana di dalam negeri (moral suasion). Menyimpan dana di dalam negeri bukan lagi imbauan patriotik, tetapi harus rasional: biaya lebih murah, instrumen lebih lengkap, dan proteksi hukum jelas. ***

Referensi

Otoritas Jasa Keuangan (OJK). POJK No. 42/POJK.03/2015 tentang Kewajiban Pemenuhan Rasio Likuiditas Minimum dalam Rupiah dan Valuta Asing bagi Bank Umum. POJK No. 50/POJK.03/2017 tentang Kewajiban Pemenuhan Net Stable Funding Ratio (NSFR) bagi Bank Umum. Statistik Perbankan Indonesia (SPI) – Laporan LCR & NSFR Bank Umum. Bank-Bank Besar di Indonesia. Laporan Tahunan & Publikasi LCR/NSFR Bank BNI, Bank Mandiri, Bank SMBC Indonesia, Maybank Indonesia (2023–2025).. PT Bank Negara Indonesia (Persero) Tbk. Laporan Tahunan 2023. PT Bank Mandiri (Persero) Tbk. Laporan Keuangan Publikasi 2024. Basel Committee on Banking Supervision (BCBS). Basel III: The Liquidity Coverage Ratio and liquidity risk monitoring tools (2013). Basel III: The Net Stable Funding Ratio (2014). Bank for International Settlements (BIS), Basel III Monitoring Report (2023). Financial Action Task Force (FATF). FATF. Jurisdictions No Longer Subject to Increased Monitoring – Indonesia (Plenary, October 2023). FATF. Mutual Evaluation & Progress Report – Indonesia (May 2025). OECD – CRS/AEOI. OECD. Common Reporting Standard Implementation Handbook (2nd Edition, 2018). OECD. Automatic Exchange of Information (AEOI) portal – Indonesia profile.

World Bank – Worldwide Governance Indicators (WGI). World Bank. Worldwide Governance Indicators Dataset (2023). Dimensi yang relevan: Rule of Law, Control of Corruption, Regulatory Quality. IMF & Financial Development Index. IMF. Financial Development Index Database (latest update 2023). IMF. Financial System Stability Assessment: Indonesia (2020 & 2022 updates). Kementerian Keuangan RI. Laporan Hasil Tax Amnesty Jilid I (2016–2017). Laporan Pelaksanaan Program Pengampunan Pajak Jilid II (2021). UU No. 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK). Reinhart, C. & Rogoff, K. (2009). This Time is Different: Eight Centuries of Financial Folly. Princeton University Press. Stiglitz, J. (2010). Freefall: America, Free Markets, and the Sinking of the World Economy. W.W. Norton. Eichengreen, B. (2019). Globalizing Capital: A History of the International Monetary System. Princeton University Press.

Tinggalkan komentar