Usai bertemu dengan lawyer yang akan kembali pulang ke Singapore. Saya amprokan dengan Ika di Loby Hotel. Dia teman lama saya. Dia punya pabrik Toys di Ho Chin Minh. “ Ale, apa kabar ? sapanya.

“ Kabar baik, ika.”

“ Masih sibuk ? Mau kemana lagi ?

Saya angkat bahu.

“ Kalau gitu Ikut gabung ketemuan dengan koh Abeng di Lounge. “ katanya. Saya mengangguk. Ya sekedar killing time sampai jam 7 sore untuk pulang ke rumah.

“ Ale, saya sering dengar istilah disiplin fiskal. Apa maksudnya?” tanya Ika sambil menyeruput Teh hangat. Abeng senyum aja mendengar pertanyaan itu

Saya menjawab, “Fiskal itu artinya tugas pemerintah memungut pajak dan mendistribusikan pajak lewat belanja pada APBN. Nah, disiplin fiskal itu maksudnya jangan belanja lebih besar dari pendapatan. Kalau pun berutang, harus untuk hal yang produktif, bukan hanya demi gengsi.”

Ika manggut-manggut.

“Ya, gaji lima juta, tapi tiap bulan belanja enam juta. Itu sudah melanggar disiplin, kan?”sela Abeng tersenyum.

“Betul,” sahut saya. “Apalagi kalau utangnya cuma buat beli ponsel baru, padahal uang sekolah anak belum dibayar.”

Abeng terkekeh. “Persis sama pemerintah. Utang ribuan triliun, tapi proyeknya di mark up. Jalan tol negative cash flow, gedung IKN dibangun megah dari APBN kini terancam mangkrak, bandara baru dibangun tapi banyak yang di downgrade oleh IATA dan ICAO, kereta cepat tekor.”

Saya menghela napas. “Bedanya “ kata saya menatap Ika. “ kalau kamu salah kelola, debt collector yang datang. Kalau negara salah kelola, krisis yang datang, dan rakyatlah yang jadi korban.”

Ika menatap saya serius. “Ale, mengapa pemerintah selalu ingin belanja tanpa mikir disiplin fiskal? Seperti kita sudah berlangsung sekian dekade?”

Saya tersenyum pahit. “Karena politik, Ka. Belanja itu cara membeli popularitas. Proyek bisa dipotret, diresmikan, jadi alat kampanye. Disiplin fiskal? Itu tak terlihat, tak bisa dipajang di baliho.”

Ika tidak puas. “Kalau begitu, apa rakyat bisa memaksa pemerintah belajar disiplin fiskal?”

“Bisa,” jawab saya. “Tapi hanya kalau rakyat juga disiplin. Kalau masih tergoda janji proyek instan dan bansos sesaat, jangan harap pemerintah berubah. Mereka cermin dari selera kita.”

Abeng mengetuk meja, lalu bergumam, “Ale, sepertinya belanja pemerintah itu selalu terkait dengan proyek. Dan proyek itu jadi jalan korup berjamaah, juga alat bayar loyalitas politik. Benar begitu?”

Saya menatapnya dalam. “Benar, Beng. Proyek bukan sekadar pembangunan. Ia jadi alat transaksi kekuasaan. Ada jatah untuk pejabat, kontraktor, partai. Maka setiap angka dalam APBN sering kali bukan murni untuk rakyat, tapi untuk menjaga jaringan setia.”

Ira menarik napas panjang. Lalu ia menatap saya tajam, bertanya lagi “Kalau begitu, Ale, apakah mungkin ada pembangunan tanpa korupsi di negeri ini?”

Saya terdiam lama. Akhirnya saya menjawab lirih, “Mungkin, Ka. Tapi hanya jika kita berani bayar harga. Harga berupa transparansi yang menyakitkan, birokrasi yang dipangkas, dan elit yang mau kehilangan sumber rente. Pertanyaannya, siapa yang benar-benar rela?”

Ira tersenyum miris. “Jadi selama ini kita membangun bukan untuk masa depan, tapi untuk mempertahankan lingkaran setia?”

Saya mengangguk. “Ya, Ka. Itulah tragedi kita. Jalan-jalan bisa mulus, gedung-gedung bisa tinggi, tapi pondasi moral yang menopangnya rapuh. Dan tanpa pondasi itu, semua bangunan pada akhirnya akan runtuh.”

Kami hening sesaat.

Abeng mengangguk pelan. “ Katanya boleh BI intervensi moneter untuk mendukung fiskal. Maksudnya apa, Ale?”

Saya menaruh sendok kecil di sisi cangkir kopi dan menatapnya pelan. “Begini, Beng. Kalau pemerintah lagi seret uang, Bank Indonesia bisa turun tangan, misalnya dengan membeli Surat Berharga Negara (SBN). Itu artinya BI membantu membiayai APBN, menjaga likuiditas di pasar, dan menekan bunga utang pemerintah. Dalam jangka pendek, intervensi semacam ini memang bisa menolong fiskal.”

Abeng mengangguk cepat. “Jadi kayak kasih oksigen tambahan, ya?”

Saya tersenyum tipis. “Betul. Tapi jangka menengah-panjang, risikonya jauh lebih berat. Kredibilitas moneter bisa runtuh. Rupiah akan tertekan, modal asing keluar, dan inflasi bisa meledak tiba-tiba karena ekspektasi pasar berubah drastis. Itulah policy dilemma. Data inflasi resmi 2,5% memberi ruang untuk intervensi, tapi kenyataan sosial dan struktur eksternal seperti PII neto negative. Ketergantungan utang asing membuat intervensi moneter berisiko menjerumuskan.”

Abeng menyandarkan punggung, wajahnya mulai serius. “Jadi angka 2,5% itu semacam tiket palsu, ya?”

Saya mengangguk. “Kenneth Rogoff sudah mengingatkan sejak 1985. Reputasi bank sentral bukan hanya soal angka inflasi, tapi soal konsistensi dan independensi. Kalau BI terlalu sering pakai alasan ‘inflasi rendah’ untuk membenarkan intervensi pro-fiskal, pasar tidak lagi membaca data teknis. Yang dibaca pasar hanyalah sinyal politik.”

Abeng menghela napas panjang, lalu berkata lirih, “Berarti kita sedang hidup dalam legitimasi angka. Angka inflasi bukan lagi statistik, tapi jadi narasi politik-ekonomi?”

Saya menatapnya dalam. “Tepat, Beng. Angka 2,5% itu seperti topeng. Indah di permukaan, tapi di baliknya ada retakan yang bisa runtuh kapan saja.” ***

Sentimen Pasar.

Pendahuluan.

Tahukah Anda, bahwa satu-satunya aktor yang tidak bisa dipengaruhi oleh buzzer politik adalah investor institusional. Mereka bukan sekadar konsumen narasi, melainkan penggerak bandul pasar secara nyata. Data dan informasi yang dibungkus dengan retorika politik mungkin efektif memengaruhi mayoritas penduduk yang masih miskin literasi finansial dan miskin aset. Namun, di mata investor institusional, narasi tersebut tidak berarti apa-apa. Walaupun tingkat kepercayaan publik terhadap pemerintah terlihat tinggi, kelangsungan ekonomi sebuah negara pada akhirnya ditentukan oleh trust segelintir pemain besar yang mengendalikan pergerakan modal global.

Bagaimana cara investor institusional menilai kepercayaan (trust) terhadap ekonomi suatu negara? Mereka tidak sekadar melihat angka pertumbuhan PDB atau inflasi resmi. Mereka membaca sinyal politik—khususnya melalui dua indikator penting: Indeks Persepsi Korupsi dan Indeks Demokrasi.

Indeks Korupsi

Korupsi dan moral hazard bekerja layaknya virus sistemik yang perlahan tapi pasti menggerogoti fondasi ekonomi. Moral hazard muncul ketika pejabat atau institusi merasa kebal risiko, misalnya karena kedekatan dengan kekuasaan, sehingga berani mengambil keputusan yang membahayakan stabilitas jangka panjang. Korupsi merusak efektivitas fiskal: anggaran negara (APBN) dialokasikan secara tidak produktif, ICOR meningkat, dan efisiensi ekonomi menurun.

Dampaknya sangat nyata: investor kehilangan kepercayaan, dan pasar merespons dengan cepat. Sejarah Asia Tenggara 1997–1998 adalah contoh klasik kedekatan antara elit politik dan konglomerat menciptakan crony capitalism yang mempercepat krisis. Pasar menghukum praktik semacam ini, menghancurkan baseline makroekonomi yang dibangun selama puluhan tahun hanya dalam hitungan bulan.

Indeks Demokrasi

Demokrasi yang rapuh (flawed democracy) melahirkan kebijakan ad hoc yang merusak kredibilitas moneter maupun fiskal. Contohnya adalah burden sharing yang berlebihan antara pemerintah dan bank sentral, praktik quantitative easing yang tidak terkendali, manipulasi data fiskal untuk kepentingan politik, atau intervensi pasar yang tidak konsisten. Situasi semacam ini membuka ruang bagi speculative attack karena investor global sangat sensitif terhadap tanda-tanda melemahnya tata kelola (governance). Pasar modal dan kurs valuta asing langsung mencerminkan krisis kepercayaan (trust crisis).

Ekonomi riil—pembangunan infrastruktur, pendidikan, dan industri—memerlukan investasi jangka panjang dan konsistensi kebijakan. Proses ini lambat, bersifat kumulatif, dan membutuhkan stabilitas kelembagaan. Namun, ketika demokrasi tercederai oleh otoritarianisme tersembunyi atau praktik korupsi sistemik, kehancuran bisa terjadi dengan cepat. Yang dibangun dalam dekade dapat hancur hanya dalam hitungan minggu, tercermin pada volatilitas kurs, capital flight, serta kejatuhan indeks pasar saham.

Indepedensi bank Central.

Pasar keuangan bukan hanya mesin hitung angka, tetapi arena psikologis di mana ekspektasi dan persepsi menjadi mata uang utama. Di sinilah independensi bank sentral diuji: ketika keputusan moneter tercium bercampur dengan kepentingan politik, pasar lebih cepat bereaksi pada sinyal politik ketimbang pada deret data ekonomi.

Walaupun Deret data ekonomi, seperti inflasi, PDB, neraca pembayaran memang penting, tetapi sifatnya lebih banyak konfirmasi terhadap apa yang sudah terjadi di masa lalu atau present. Sebaliknya, sinyal politik mengandung unsur antisipasi, karena mengindikasikan arah masa depan kebijakan, risiko stabilitas, atau potensi konflik kepentingan.

Dari perspektif efficient market hypothesis (Fama, 1970), harga aset merefleksikan semua informasi yang tersedia. Namun, dalam praktik, informasi politik yang kredibel dianggap lebih market moving karena memberi sinyal perubahan aturan main sebelum data ekonomi sempat merekam dampaknya.

Literatur institutional economics (North, 1990; Acemoglu & Robinson, 2012) menekankan bahwa kualitas institusi politik adalah fondasi dari kinerja ekonomi jangka panjang. Institusi yang korup, patrimonial, atau terjebak moral hazard akan merusak insentif investasi, mendorong perilaku rente, dan menciptakan distorsi pasar. Contoh: Skandal korupsi di Brasil (Lava Jato) menyebabkan kejatuhan pasar saham dan depresiasi real jauh lebih cepat daripada data ekonomi yang menunjukkan resesi. Contoh lain: Di Turki, campur tangan Presiden Erdogan terhadap independensi bank sentral (CBRT) memicu capital outflow besar, padahal data makro belum menunjukkan kontraksi mendalam. Hal ini membuktikan bahwa pasar mengenali politik sebagai faktor game-changer yang bisa mempercepat degradasi fundamental.

Alesina & Summers (1993) menunjukkan bahwa independensi bank sentral berhubungan erat dengan stabilitas inflasi. Begitu independensi terganggu, kepercayaan hancur, dan mata uang melemah. Hal ini diperkuat oleh teori rational expectations (Muth, 1961; Lucas, 1972): pelaku pasar selalu membaca motif di balik kebijakan, bukan sekadar hasil akhirnya. Itulah sebabnya pemangkasan suku bunga The Fed yang dicurigai sebagai hasil intervensi politik Presiden Trump justru memperkuat dolar AS dan melemahkan mata uang emerging markets, termasuk rupiah.

Independensi bank sentral di Indonesia menghadapi beban ganda, yaitu menjaga stabilitas harga sekaligus menopang fiskal negara melalui burden sharing dan pembelian SBN. Walau pemerintah lewat Menkeu membangun narasi untuk meningkatkan trust di hadapan rakyat, namun itu useless di hadapan investor institusi. Mengapa ?

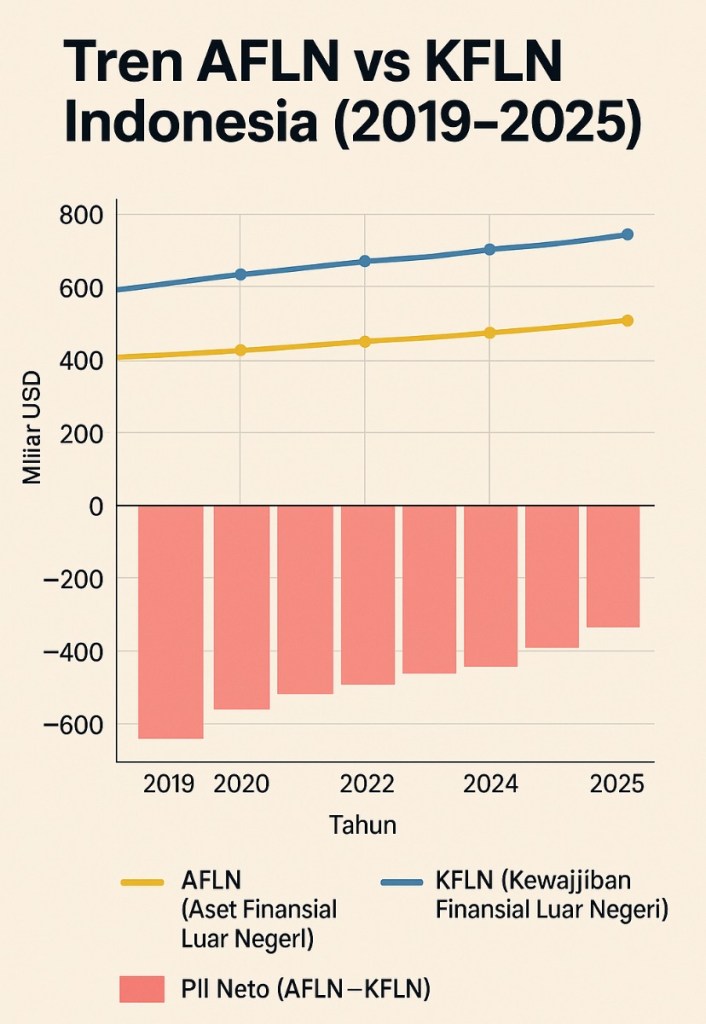

Problem yang lebih dalam terletak pada struktur eksternal Indonesia sendiri. Bank Indonesia melaporkan, pada akhir kuartal I 2025, Aset Finansial Luar Negeri (AFLN): USD 533,1 miliar, meliputi cadangan devisa, investasi swasta, dan aset luar negeri BUMN. Sementara Kewajiban Finansial Luar Negeri (KFLN): USD 757,6 miliar, terdiri dari investasi langsung, portofolio, derivatif, dan pinjaman lainnya. Selisihnya kewajiban neto sebesar USD 224,5 miliar. Itu mencerminkan kenyataan getir: kurs rupiah berdiri di atas pondasi modal asing. Artinya, kestabilan nilai tukar bukan hasil surplus tabungan valas domestik, melainkan hasil kepercayaan asing untuk terus menanamkan modalnya. Apa jadinya bila asing distrust? Rupiah terjun bebas. Chaos ekonomi dan politik tidak bisa dihindari. Maka yang terjadi, terjadilah.

Dalam kerangka filsafat ekonomi, hal ini selaras dengan peringatan Joseph Stiglitz (2002) tentang kerentanan negara berkembang yang terlalu bergantung pada modal asing: kedaulatan ekonomi dapat berubah menjadi ilusi karena kurs dan stabilitas moneter menjadi sandera arus keluar-masuk portofolio global. Antonio Gramsci akan menyebutnya sebagai bentuk hegemoni finansial, di mana kekuasaan eksternal menentukan ruang gerak politik domestik.

Dengan ketergantungan seperti itu, setiap guncangan geopolitik, perlambatan ekonomi Tiongkok, stagflasi di Eropa, atau kebijakan agresif The Fed akan mudah mengguncang rupiah. Jika investor global menarik USD 50 miliar saja, dampaknya bisa merontokkan kurs seperti domino. Tambahan lagi, pelemahan daya beli domestik dan PHK massal akibat ekspor komoditas yang melemah akan memperbesar defisit transaksi berjalan, membuat posisi eksternal semakin rapuh.

Penutup

Independensi bank sentral hanyalah satu sisi dari koin. Sisi lainnya adalah disiplin fiskal dan kemandirian eksternal. Tanpa disiplin fiskal, Bank Indonesia terpaksa terus menopang fiskal pemerintah, memperbesar beban neraca moneter. Dan tanpa basis tabungan valas yang kuat, rupiah akan selalu bergantung pada kemurahan hati modal asing.

Seperti yang diingatkan Kenneth Rogoff (1985), kredibilitas moneter adalah reputasi yang dibangun lama tetapi bisa hancur dalam sekejap. Data PII kuartal I 2025 membuktikan: kurs rupiah kita bukan berdiri di atas kekuatan sendiri, melainkan di atas utang. Selama politik fiskal tak disiplin, dan independensi bank sentral terus diragukan, maka setiap gejolak global dapat menjadi detonator yang siap meledakkan stabilitas kita.

Referensi

Alesina, A., & Summers, L. H. (1993). Central Bank Independence and Macroeconomic Performance: Some Comparative Evidence. Journal of Money, Credit and Banking, 25(2), 151–162. Muth, J. F. (1961). Rational Expectations and the Theory of Price Movements. Econometrica, 29(3), 315–335. Lucas, R. E. (1972). Expectations and the Neutrality of Money. Journal of Economic Theory, 4(2), 103–124. Rogoff, K. (1985). The Optimal Degree of Commitment to an Intermediate Monetary Target. Quarterly Journal of Economics, 100(4), 1169–1189. Hayek, F. A. (1944). The Road to Serfdom. Routledge. Keynes, J. M. (1936). The General Theory of Employment, Interest, and Money. Macmillan. Stiglitz, J. E. (2002). Globalization and Its Discontents. W.W. Norton & Company. Sen, A. (1999). Development as Freedom. Oxford University Press. Giddens, A. (1999). Runaway World: How Globalisation is Reshaping Our Lives. Profile Books. Gramsci, A. (1971). Selections from the Prison Notebooks. International Publishers. Bank Indonesia. (2025). Laporan Posisi Investasi Internasional Indonesia – Kuartal I 2025. (AFLN USD 533,1 miliar; KFLN USD 757,6 miliar; kewajiban neto USD 224,5 miliar).

North, D. C. (1990). Institutions, Institutional Change and Economic Performance. Cambridge University Press. Acemoglu, D., & Robinson, J. A. (2012). Why Nations Fail: The Origins of Power, Prosperity, and Poverty. Crown Publishing. Fama, E. F. (1970). “Efficient Capital Markets: A Review of Theory and Empirical Work.” Journal of Finance, 25(2), 383–417. Shleifer, A., & Vishny, R. W. (1993). “Corruption.” Quarterly Journal of Economics, 108(3), 599–617. La Porta, R., Lopez-de-Silanes, F., Shleifer, A., & Vishny, R. (1998). “Law and Finance.” Journal of Political Economy, 106(6), 1113–1155. Kindleberger, C. P., & Aliber, R. Z. (2011). Manias, Panics and Crashes: A History of Financial Crises. Palgrave Macmillan. Johnson, S., Boone, P., Breach, A., & Friedman, E. (2000). “Corporate Governance in the Asian Financial Crisis.” Journal of Financial Economics, 58(1–2), 141–186. Diamond, L. (2007). “Democracy, Development, and Good Governance: The Inseparable Links.” Center for Democracy, Development and the Rule of Law, Stanford University. Transparency International. (2023). Corruption Perceptions Index (CPI). Reinhart, C. M., & Rogoff, K. S. (2009). This Time is Different: Eight Centuries of Financial Folly. Princeton University Press.

Tinggalkan komentar