Jam 6 sore saya ke kantor GI mendampingi David meeting dengan Aling. Mereka tadinya sahabat saya saat masih jadi salesman di perusahaan Jepang. Kini Aling jadi Komisaris pada perusahaan PMA dan David punya Pabrik keramik.

“Ale, omzet penjualan pabrik saya sejak dua tahun lalu terus turun. Karyawan mulai saya kurangi. Makanya saya bingung.” Kata David.

“ Kamu kurang modal ? tanya Aling mengerutkan kening.

“ Engga.” David kibaskan tangan. “ Bank masih memberi peluang fasilitas kredit untuk saya ekspansi. Bahkan platfon kredit udah saya teken sejak tahun lalu. Malah takut saya cairkan. Takutnya utang semakin membesar, tapi omzet engga ngangkat. Akhirnya semua asset pabrik saya bisa kena sita bank.”

Saya menarik napas, menyesap kopi yang terhindang. “Aling, masalah David hampir sama dengan sebagian besar pengusaha di Indonesia. Masalah mereka bukan pada likuiditas. Likuiditas ada. Bahkan OJK mencatat undisbursed loan tahun ini saja mencapai lebih 2000 triliun. Itu kredit udah diteken nasabah bank tapi tidak dicairkan. Karena alasan sama dengan David itu. Inti masalah adalah Permintaan market lemah”

“Lemah? Aling mengerutkan kening. “ Padahal uang beredar banyak. Bahkan pemerintah rencana akan tempatkan uang Rp200 triliun di bank BUMN. Seharusnya itu jadi dorongan, bukan?”

Saya tersenyum tipis. “ Uang primer bulan agustus ini tumbuh 7% lebih. Artinya uang di dalam system perekonomian terus tumbuh. Jadi engga perlu ada tambahan Rp 200 triliun. Itu useless kalau tujuannya meningkatkan uang beredar dalam system. “

“ Itulah paradoksnya. Uang ada, tapi siapa yang mau membeli barang kita? Harga beras, listrik, dan transportasi naik, daya beli masyarakat menyusut. Di luar negeri, permintaan ekspor juga jatuh karena perdagangan global melambat. Jadi meski ada likuiditas, dunia usaha memilih menahan diri.” Kata David.

Aling menghela napas panjang. “Tidak heran bila David memilih deleveraging. Mengurangi utang daripada menambahnya. Kalau pasar lesu, tambahan kredit justru jadi beban.”

“Ini bukan sekadar keputusan manajerial, tapi refleksi dari situasi makro. Kita sedang masuk lingkaran yang menyusut: daya beli lemah, produksi turun, PHK meningkat, daya beli makin lemah.” Kata saya.

David menatap keluar jendela, suaranya nyaris berbisik. “Seperti spiral yang tak berujung. Jadi, apa yang harus saya lakukan, Ale?”

Saya diam saja. Aling keliatan berpikir namun tidak tahu apa yang harus dikatakan. Gimanapun David sahabat kami.

“ Gimana GI bisa survive di tengah permintaan lesu? Tanya David.

“ Sejak tahun 2019, GI sudah mengurangi market domestic. Focus kepasar ekspor. Terutama untuk table ware. Karena ikan, cake, beverage, footware dan API sudah 100% ekspor. Itupun sejak tahun 2019 sampai kini kita lakukan diversifikasi pasar ekspor. Jadi udah secure. Bahkan tetap growth diatas 7%. Sementara untuk table ware sejak tahun kemarin sudah 100% ekspor ke China dan Eropa. “ Kata Aling.

“ Artinya bisnis itu yang penting adalah kepastian kontrak penjualan. Selanjutnya terus lakukan efisiensi agar harga bisa kompetitif dan pasar bisa diversifikasi. Walau terjadi hambatan tarif international, kita tetap bisa survive karena biaya usaha yang lebih efisien, dan pasar yang hidup. Kalau tidak, uang hanya akan tetap menganggur.” Saya menambahkan.

“Ale “Seru David. “ kalau lingkaran menyusut ini dibiarkan, usaha saya bisa habis pelan-pelan. Apa strategi keluar yang paling realistis? saya ingin tetap punya masa depan.”

“ Tirulah GI seperti yang saya katakan barusan“ Kata Aling tersenyum. “GI lakukan antisipasi dengan baik sebelum badai datang. Engga bisa menanti badai baru mikir. Bisnis adalah proses terukur. Dengan begitu tidak ada bisnis yang salah. Yang salah adalah management.”

“ Ok lah. “ David menghela napas menatap saya. “ Lantas apa yagn harus saya lakukan untuk bisa bertahan?

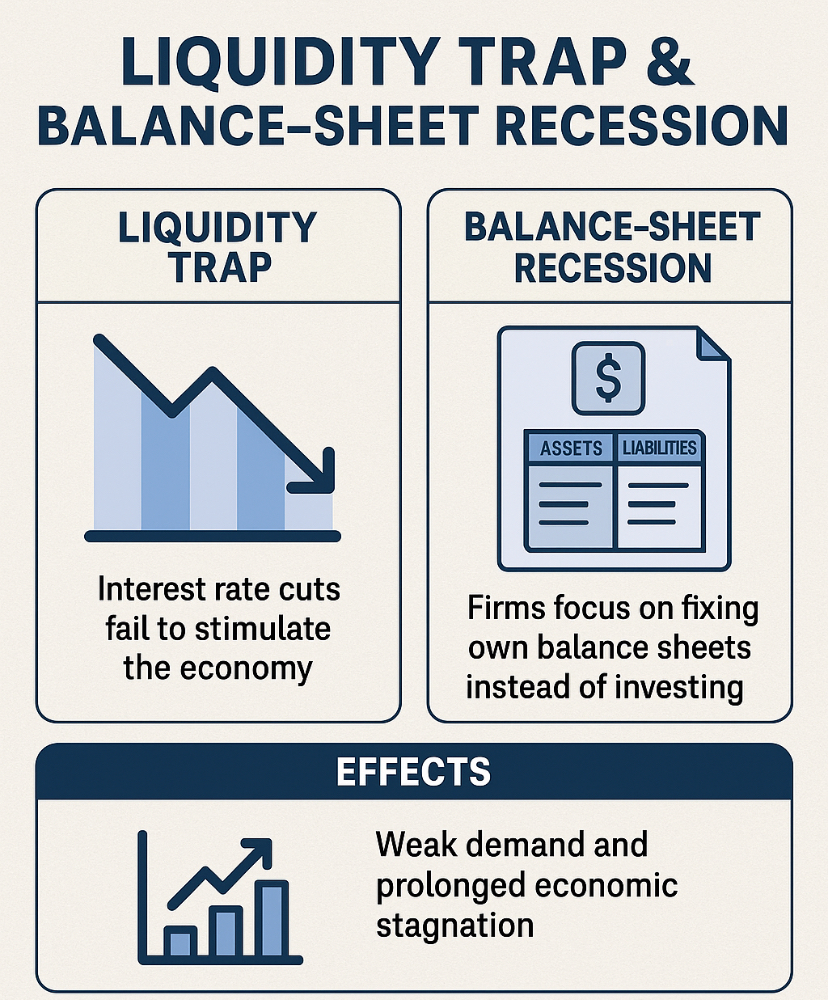

“Strategi bertahan saja tidak cukup. “ Kata saya. “ Kamu perlu keluar dari jebakan balance-sheet recession. Caranya udah benar, yaitu bukan menambah utang, tapi mencari pasar baru dan berbagi risiko dengan pihak lain.”

“Pasar baru? Maksudmu ekspor?”

Saya mengangguk. “Ya, diversifikasi pasar. Jangan hanya bergantung pada konsumsi domestik yang melemah. Kamu bisa cari ceruk di Asia Selatan atau Afrika, di mana demand market masih tumbuh. “

“ Itu butuh investasi untuk adaptasi produk. “

“ Ya gunakan fasilitas kredit yang ada. Itu tapi bisa memberi napas baru dan setidak nya kamu punya hope di masa depan”

David mengangguk, lalu menatap saya lebih dalam. “Tapi tetap saja ada risiko. Bagaimana kalau pasar itu juga melemah?”

Saya tersenyum tipis. “Maka kamu harus jalankan risk-sharing. Kamu bisa bekerja sama dengan agent di negara buyer lewat pembayaran berjangka, seperti Usance LC. Itu akan menarik bagi mereka. Soal modal kerja? Kamu bisa gunakan asuransi kredit ekspor. Jadi, jika ada guncangan, beban tidak hanya ditanggung sendiri. Agent penjualan juga ikut menanggung. Di era seperti ini, berdiri sendiri itu rapuh.” Kata saya.

“Bagaimana dengan memangkas lebih banyak karyawan?”

“Bukan itu solusinya.” Saya menggeleng.” Justru kamu harus masuk ke digitalisasi produksi dan distribusi. Efisiensi bukan berarti sekadar PHK, tapi membuat rantai pasok lebih ramping, biaya logistik lebih murah, dan tenaga kerja yang ada lebih produktif. Kalau hanya memangkas orang, kamu hanya memperbesar lingkaran lesu.”

David terdiam, lalu tersenyum tipis. “Saya mulai mengerti. Jadi, intinya kita harus keluar dari logika pasif. Jangan hanya tunggu permintaan datang, tapi ciptakan permintaan baru. Jangan hanya bergantung pada bank, tapi bagi risiko dengan mitra. Jangan hanya bertahan, tapi bertransformasi.”

Saya menatapnya sambil menghela napas lega. “Benar, Vid. Di tengah lautan likuiditas yang menganggur, perusahaan yang bertahan bukanlah yang paling kuat, tapi yang paling berani menemukan jalannya sendiri. Kita tak bisa mengubah ekonomi global, tapi kita bisa mengubah cara kita berenang.”

Di luar jendela, lampu kota Jakarta masih berkelip. Malam yang tadinya berat kini terasa memberi ruang harapan. Di ruang rapat itu, lingkaran menyusut mulai retak, digantikan oleh tekad untuk mencari jalan keluar. Karena negara hebat bukan karena pemerintahnya, tetapi karena pengusahanya cerdas.

***

Pemerintah baru saja menempatkan Rp200 triliun di bank-bank BUMN untuk memperkuat likuiditas, dengan syarat dana wajib disalurkan sebagai kredit (bukan untuk beli SBN/obligasi) dan dimonitor pelaporannya. Logikanya: bila bank mendapat dana segar, kredit ke sektor riil akan naik sehingga ekonomi bergerak. Namun data menunjukkan masalah utama bukan di likuiditas, melainkan di permintaan kredit. Per Januari 2025, kredit menganggur (undisbursed loan) tercatat Rp2.348,9 triliun dan masih di kisaran Rp2.332 triliun pada Februari 2025. Artinya fasilitas kredit tersedia, tapi belum ditarik debitur.

Fenomena ini menegaskan paradoks: bank kelebihan dana, tetapi kredit tak mengalir. Ukuran kesehatan likuiditas juga mengonfirmasi hal tersebut: AL/NCD 119%, AL/DPK 27%, dan LDR 86,5%, semuanya berada dalam koridor aman, sementara pertumbuhan kredit per Juli 2025 masih 7,0% yoy. Dengan demikian, yang tersendat adalah transmisi permintaan (permintaan pinjaman/proyek layak), bukan ketersediaan uang di sisi perbankan

Secara teori, kondisi ini dapat dibaca melalui dua lensa klasik. Pertama, liquidity trap ala Krugman (1998). Ketika suku bunga rendah dan likuiditas longgar tidak serta-merta mendorong investasi karena preferensi uang tunai/kehati-hatian meningkat. Kedua, balance-sheet recession ala Richard Koo (2011). Saat sektor swasta fokus memperbaiki neraca (melunasi utang/menunda ekspansi) alih-alih mengambil utang baru.

Pengalaman internasional mutakhir memperkuat diagnosis weak demand. Tiongkok misalnya, meski kebijakan dilonggarkan, kredit baru Agustus 2025 tetap jauh di bawah ekspektasi seiring lesunya properti dan permintaan domestik; bulan sebelumnya bahkan sempat kontraksi. Fenomena yang menandakan sisi permintaan lemah meski likuiditas tersedia

Dalam konteks Indonesia 2025, bukti empiris menunjukkan gejala serupa. Likuiditas sistem perbankan sehat (AL/NCD, AL/DPK, LDR di koridor), kredit tetap tumbuh 7% yoy, namun undisbursed loan naik lebih cepat dibanding tahun lalu. Menandakan banyak kredit sudah disetujui tetapi belum ditarik karena perusahaan menunda ekspansi di tengah permintaan global yang melemah dan daya beli domestik yang tertekan. WEO IMF 2025 memproyeksikan pertumbuhan global sekitar 3,0% pada 2025, tidak resesif, tetapi rapuh dan sarat ketidakpastian kebijakan/perdagangan; wajar jika dunia usaha berhitung lebih konservatif

Karena itu, penempatan Rp200 triliun sebagai tambahan likuiditas perlu dipandang bukan solusi tunggal, melainkan alat bantu yang efektif hanya jika bottleneck permintaan diurai. Risiko moral hazard pun nyata: bank cenderung menempatkan dana pada instrumen aman (SBN/SRBI). Walau pemerintah sudah memasang rambu eksplisit bahwa dana hanya untuk pembiayaan kredit dan bukan untuk membeli obligasi. Namun bias. Bagaimana kontrolnya? Itu yang susah. Apalagi penempatan dana Rp. 200 triliun itu bukan free. Harus dijamin dengan deposito dan bunga 4%.

Apa yang lebih tepat? Alih-alih hanya “menambah air di kolam yang sudah penuh”, kebijakan perlu menciptakan alasan bagi pelaku usaha untuk mau berenang: (i) insentif investasi berbasis kinerja (mis. outcome-based incentives yang mencantol pada ekspor/penyerapan tenaga kerja/TPM), (ii) skema risk-sharing yang adil (penjaminan/first-loss untuk proyek prioritas agar risk-adjusted return masuk akal), (iii) perbaikan tataniaga dan kepastian kontrak (biaya logistik, kepastian hukum procurement/offtaker), serta (iv) fiskal yang lebih produktif, terarah ke hambatan struktural pada sektor padat karya dan substitusi impor (energi, pangan, bahan baku). Dengan pagar ini, likuiditas berlebih dapat berubah menjadi kredit nyata, dan kredit menjadi investasi produktif, bukan sekadar menumpuk di rekening.

Terakhir, tugas mengurai sisi permintaan tidak hanya pada Menkeu, tetapi juga Mendag, Menperin, Menkop-UKM, Menteri Investasi, Mentan, dan seterusnya—serta kepemimpinan presiden untuk menyinergikan desain kebijakan. Tanpa perubahan paradigma dari “menambah likuiditas” menjadi “menurunkan risiko riil proyek dan menaikkan kepastian permintaan”, kita akan terus macet permintaan di tengah lautan likuiditas—sebuah kondisi yang literatur kenali sebagai kombinasi liquidity trap dan balance-sheet recession. ***

Referensi.

Bank for International Settlements (BIS). (2025). Annual Economic Report 2025. Basel: BIS. International Monetary Fund (IMF). (2025). World Economic Outlook: Navigating Global Headwinds. Washington, D.C.: IMF. Keynes, J. M. (1936). The General Theory of Employment, Interest and Money. London: Macmillan. Koo, R. (2011). The Holy Grail of Macroeconomics: Lessons from Japan’s Great Recession. Singapore: Wiley. Krugman, P. (1998). “It’s Baaack: Japan’s Slump and the Return of the Liquidity Trap.” Brookings Papers on Economic Activity, 2, 137–205. Otoritas Jasa Keuangan (OJK). (2025). Statistik Perbankan Indonesia: Januari–Maret 2025. Jakarta: OJK. OJK (2025): Undisbursed loan perbankan Indonesia Januari 2025 mencapai Rp2.348,9 triliun. Bank Indonesia (2025): Uang primer (M0) Agustus tumbuh >7% yoy.

Tinggalkan komentar