Marina dan Lili datang ke Safehouse. Keduanya adalah analis geopolitik dan ekonomi dari Yuan Singapore. Marina analis ekonomi dan Lili analis geopolitik. Usia mereka diatas 40. Tentu usia matang sebagai professional.

Problem ekonomi Indonesia itu apa sih sebenarnya? Tanya saya kepada Marina. Lili menyimak.

“ Sejak tahun 2004, ekonomi kita dikelola oleh kaum menoteris. Basic mereka adalah Quantity Theory of Money, yang dirumuskan dalam persamaan MV = PQ. Dalam persamaan ini, M adalah jumlah uang beredar, V adalah kecepatan perputaran uang, P adalah tingkat harga, dan Q adalah output riil. Moneteris percaya bahwa perubahan dalam jumlah uang beredar (M) memiliki dampak langsung terhadap tingkat harga (P) dan output (Q), terutama dalam jangka pendek.

Moneteris berpendapat bahwa pengendalian inflasi dan stabilitas ekonomi lebih efektif dicapai melalui kebijakan moneter yang mengatur pertumbuhan jumlah uang beredar, dibandingkan dengan intervensi pemerintah melalui pengeluaran dan perpajakan. Mereka mengusulkan agar bank sentral mengikuti aturan pertumbuhan uang yang tetap dan dapat diprediksi.

Kalau terjadi dampak inflasi , menurut Friedman bahwa “inflasi selalu dan di mana-mana adalah fenomena moneter,” yang berarti bahwa inflasi disebabkan oleh pertumbuhan jumlah uang beredar yang melebihi pertumbuhan output riil. Artinya harus ada jaminan keseimbangan uang beredar dengan pertumbuhan sector real.

Nah karena system moneteris itu kekuatannya ada pada demokratisasi dan transfaransi. Di Indonesia itu sangat lemah. Akibat nya uang beredar lebih banyak dikuasai oleh elite oligarki dan resiko inflasi dirasakan oleh rakyat banyak. Makanya uang beredar yang tumbuh dari utang itu menjadi beban, yang dari tahun ketahun terus membesar sehingga ruang fiscal sempit sekali untuk menjaga keseimbangan fiscal dan moneter.

Srimulyani berangkat dari keyakinan itu namun dia tentu kecewa karena kebijakan moneteris justru membuat demokrasi di kudeta oligarki yang rakus. Dan Purbaya juga penganut moneteris. Kebijakanya akan sama dengan Srimulyani. Hanya saja Srimulyani menerapkan disiplin fiscal. Dia tidak mau tabrak rambu rambu keseimbangan fiscal dan moneter. Solusinya tetap kepada peningkatan tax ratio dan efisiensi APBN.

Nah, Purbaya dalam rapat dengan DPR, kita tahu dia sepertinya tidak begitu peduli dengan disiplin fiscal. Dia percaya actor ekonomi akan mampu mengelola ketidak seimbangan itu. Tugas nya tetap focus meningkatkan uang beredar atau MO ke dalam system.”

“ Banyak orang sekarang bicara soal peningkatan uang primer. Katanya bisa lewat cetak uang, bisa juga lewat utang negara. Bagaimana menurutmu?” tanya saya.

“Kalau kita bicara cetak uang, itu artinya Bank Indonesia langsung menambah basis moneter. Misalnya, BI membeli SBN di pasar perdana atau langsung menyalurkan likuiditas ke pemerintah. Uang beredar naik cepat, M0 langsung melonjak.” Kata Marina

Lili mengangguk, lalu menimpali, “Itu seperti tahun 2020 saat pandemi, ya? BI burden sharing dengan pemerintah.”

“Benar,” sahut Mira . “Tapi risikonya besar. Kalau cetak uang berlebihan, inflasi bisa melonjak, apalagi kalau basis produksinya lemah. Pasar bisa kehilangan kepercayaan. Kredibilitas BI sebagai bank sentral independen bisa dipertanyakan.”

Saya mengaduk kopi, lalu bertanya lagi, “Kalau lewat utang negara?”

“Itu lebih umum. “ jawab Marina “ Pemerintah terbitkan SBN, lalu investor, baik bank, asing, atau institusi domestic membeli. Dana masuk ke kas negara, lalu dipakai belanja. Kalau pembelinya swasta, M0 tidak banyak berubah karena cuma perpindahan aset dari deposito ke obligasi. Tapi, kalau yang beli BI, efeknya sama saja seperti cetak uang: M0 naik.”

Saya tersenyum. “Jadi bedanya di siapa pembelinya?”

“Ya,” jawab Marina mantap. “Cetak uang itu sama dengan langsung BI yang menambah likuiditas. Utang negara itu biasanya investor swasta, tapi kalau BI yang masuk, dampaknya mirip cetak uang.”

Saya menatap ke luar jendela, lampu-lampu jalan mulai menyala. “Lucu ya, Mir. Kita sibuk bicara istilah teknis, tapi intinya sama: siapa yang menanggung risiko. Kalau cetak uang, risikonya inflasi dan reputasi. Kalau utang negara, risikonya bunga dan beban generasi berikutnya. Kedua nya tetap saja rakyat miskin dan kelas menengah yang jadi korban. Orang kaya aman saja.”

Marina menghela napas panjang. “Itulah paradoks fiskal dan moneter kita. Pilih racun jangka pendek atau jangka panjang.”

Mereka berdua terdiam, hanya suara hujan tipis yang kembali turun menemani. Saya mengangguk, pandangan menembus jendela ke arah jalan yang macet. “Benar. Mereka mengira uang primer bisa menyembuhkan sesak fiskal. Tapi aku takut, ini lebih mirip menyalakan lilin di gudang mesiu.”

Lili tersenyum getir, lalu mencondongkan tubuh. “Masalahnya bukan sekadar M0. Kamu tahu ke mana mayoritas kredit bank mengalir? Ke korporasi besar. Sektor padat modal, minim tenaga kerja. Apa hasilnya? Rasio gini naik. Kue ekonomi membesar, tapi potongan untuk rakyat makin tipis.”

Ia berhenti sejenak, menarik napas. “Dengan konsumsi domestik yang lemah, penerimaan pajak pun stagnan. Jadi meskipun uang beredar naik, APBN tidak mendapat tambahan napas dari pajak. Justru beban utang terhadap penerimaan negara semakin berat. Uang primer tidak otomatis berarti primer bagi rakyat.”

Saya menimpali, suara lebih pelan dari bunyi mesin espresso di belakang bar. “Seperti air yang dituangkan ke kolam beton. Tidak ada akar yang menyerap, tidak ada pohon yang tumbuh. Likuiditas hanya berputar di lingkaran korporasi.”

“Pasar tidak buta, B. “ Kata Marina. “ Mereka tahu persis apa yang sedang terjadi. Tambahan M0 dalam situasi ini hanya memberi sinyal bahwa pemerintah mulai memonetisasi utang. Begitu persepsi itu menguat, yield SBN melonjak, rupiah tertekan, capital outflow makin deras.”

Saya terdiam, lalu berkata lirih, “Dan itulah awal krisis kepercayaan. Bukan karena angka defisit, tapi karena hilangnya keyakinan bahwa negara ini mampu menahan nafsu belanja.”

Lili mengangguk pelan. “Persis. Krisis keuangan jarang dimulai dari ketiadaan uang. Ia selalu dimulai dari ketiadaan kepercayaan.”

“ Apa solusinya ? tanya saya.

“Kalau kamu tanya solusinya? ‘Kata Marina. ” Hanya satu. Potong anggaran setidaknya 30%. Bukan kosmetik, bukan akrobat angka. Potong sampai terasa, sampai birokrasi menjerit. Itu pahit, tapi hanya dengan begitu kita bisa menutup jurang sebelum terjatuh.”

Saya mengangkat alis. “Kamu tahu, itu bunuh diri politik.”

Lili menghela napas, menatap cangkir kopinya yang sudah dingin. “Lebih baik bunuh diri politik sekarang, daripada bunuh diri ekonomi nanti. Negara bisa bertahan dari jatuhnya kabinet, tapi tidak dari jatuhnya kepercayaan.”

***

Saya ajak mereka makan malam. Langit malam Jakarta makin gelap, ketika sampai di kota Tua, Jakarta.

“ B, “ seru Marina. “ Siaran pers OJK tanggal 31 Maret 2024 mengatakan bahwa Industri perbankan siap menghadapi berakhirnya stimulus restrukturisasi kredit Covid-19.”

Marina terkekeh pendek, getir. “Kalau benar siap, kenapa kemarin Menteri Perekonomian justru minta perpanjangan restrukturisasi sampai 2025? Itu artinya apa, B? Either OJK bohong, atau laporan perbankan penuh rekayasa.”

Lili, yang sejak tadi diam akhirnya bicara. “Window dressing. Itu istilah lama yang selalu hidup. Neraca bank dirias agar terlihat sehat. Padahal di baliknya penuh luka.”

Saya menatap Marina. “OJK bilang outstanding restrukturisasi Covid per Maret 2024 Rp228 triliun. Menurutmu angka itu real?”

“Enggak mungkin. Jumlah pasti lebih besar. Ingat, sejak 2020 lebih dari Rp800 triliun kredit direstrukturisasi. Banyak yang seharusnya sudah macet, tapi statusnya ditahan agar tidak jadi NPL. Itu bukan kredit sehat, itu kredit zombie. Mereka mengapung seperti bangkai di danau. Kelihatan masih ada, tapi sebenarnya sudah mati.”

Lili menimpali, “Dan jangan percaya kalau katanya mayoritas restrukturisasi itu KUR. Mana ada orang kecil berani ngemplang utang. Mereka takut rumah atau sawahnya disita. Yang jago nunda bayar itu konglomerat, apalagi yang dekat dengan kekuasaan.”

Saya mengangguk pelan. “Jadi perpanjangan stimulus keempat ini bukan sekadar kebijakan ekonomi, tapi kompromi politik?”

Lili menatap lurus. “Tentu. Banyak konglomerat yang merasa berjasa membiayai kampanye pemilu. Menunda bayar utang jadi bagian dari balas jasa. Negara lagi-lagi dijadikan tameng.”

Marina menambahkan dengan suara rendah. “IMF sudah berulang kali menegaskan, stop perpanjangan. Mereka khawatir perbankan Indonesia menyimpan zombie corporations. Semakin lama disembunyikan, semakin busuk baunya. Pada akhirnya pasar yang akan menghukum: saham bank jatuh, investor lari, trust hilang.”

Kami terdiam sejenak.

Saya berkata lirih, “Kalau restrukturisasi dipaksa terus, artinya kita sedang menunda krisis, bukan menghindarinya. Begitu tirai ditarik, NPL bisa melonjak jauh di atas angka resmi. Bukan Rp180 triliun, bisa 350 bahkan 400 triliun.”

Marina mengangguk. “Dan saat itu terjadi, bukan cuma bank yang goyah. Bursa ikut runtuh. Saham-saham perbankan akan terseret. Lost trust. Dan itu jauh lebih mematikan daripada inflasi atau defisit.”

Saya terdiam sejenak. Berusaha berpikir positif. Karena itu mengkawatirkan saya. “Marina, NPL perbankan resmi katanya cuma 2,2%. Itu berarti sekitar Rp180 triliun. Apa menurutmu angka itu nyata?”

Marina tertawa tipis, getir. “Itu angka kosmetik, B. Angka untuk laporan ke OJK. Yang sesungguhnya jauh lebih besar.

Saya terdiam…

“ Rumor dari kalangan ekonomis lebih seram lagi. Menteri keuangan yang baru, Purbaya memerintahkan dana nganggur di BI sebesar Rp. 400 triliun di pindahkan ke Sistem perbankan untuk mendorong likuiditas perbankan. Jangan jangan, dana itu dipakai bank untuk menutup NPL korporat, bukan menyalurkan kredit produktif?”

Lili mengangguk dengan wajah miris. “Ya. Itu risiko terbesar. Sama seperti BLBI 1998: dalihnya penyelamatan sistem, kenyataannya menyelamatkan konglomerat. Bedanya sekarang lebih rapi, dibungkus jargon pemulihan ekonomi.”

Saya menarik napas dalam. Ingatan akan BLBI berkelebat: rakyat menanggung beban, sementara elite tetap kaya.

Lili lalu menyelutuk, suaranya seperti pisau. “Dan jangan lupa, future ekonomi tidak cerah banget. Harga komoditas jatuh. Minyak bisa turun ke US$55 per barel, nikel sudah ambruk 40% dalam dua tahun. Batu bara dan CPO pun melemah. Korporasi yang jadi jantung kredit bank mulai megap-megap. Cash flow mereka bermasalah, kredit lancar hari ini bisa jadi macet besok.”

Saya menunduk. “Berarti risiko NPL bisa melonjak ganda?”

“Ya,” jawab Marina. “NPL resmi Rp180 triliun. Tambahan dari kredit Covid bisa Rp200 triliun lagi. Belum sektor komoditas. Total laten bisa mendekati Rp400 triliun. Itu ancaman nyata, bukan angka di atas kertas.”

Kami bertiga terdiam.

Saya berkata lirih, “Kalau benar begitu, kebijakan menarik dana dari BI hanya menunda krisis, bukan menyembuhkan. Inflasi bisa terpicu, rakyat menanggung beban, sementara oligarki aman.”

Lili menatap saya dalam-dalam. “Krisis tidak pernah dimulai dari kekurangan uang, B. Krisis selalu dimulai dari hilangnya kepercayaan. Jika publik sadar uang negara hanya dipakai untuk menambal korporasi, kepercayaan itu bisa runtuh kapan saja.”

Marina menambahkan dengan suara berat, “Itulah bayangan NPL kita, bukan sekadar angka, tapi bom waktu yang bisa meledak ketika global melemah dan politik memilih jalan mudah. Uang beredar, inflasi naik, rakyat membayar harga, sementara sejarah kembali berulang.”

Saya menatap kedua sahabat saya itu. “ Apakah bangsa ini akan belajar dari masa lalu, atau sekali lagi membiarkan sejarah mengutuknya?

Lili menatap kami dengan mata lelah. “Negara ini punya dua pilihan. Terima kerugian sekarang, biarkan zombie tenggelam, bersihkan danau. Atau kita terus berpura-pura, membiarkan bangkai mengapung sampai baunya membuat semua orang muntah.”

Saya menarik napas panjang, menatap gelas kopi yang tinggal ampas. “Dan seperti biasa, politik akan memilih ilusi kenyamanan. Sampai akhirnya sejarah memaksa kita menelan kebenaran yang pahit.”

***

Krisis jarang datang mendadak. Ia biasanya merayap perlahan, seperti adegan slow motion yang bisa ditebak sejak jauh hari. Apa yang terjadi pada ekonomi Indonesia hari ini bukanlah kejutan, melainkan konsekuensi dari pilihan politik dan kebijakan ekonomi selama bertahun-tahun.

Presiden Jokowi mewariskan disiplin angka, defisit dijaga di bawah 3% PDB, inflasi relatif stabil. Namun di balik itu, beban fiskal dan moneter terus membengkak. Menteri Keuangan Sri Mulyani dan Gubernur BI Perry Warjiyo (Feri) bekerja dengan hati-hati menjaga kepercayaan pasar. Akan tetapi, profesionalisme teknokrat tak mampu menutup kelemahan struktural yang berasal dari arah kebijakan politik.

Fiskal yang Terkunci Utang

Belanja negara semakin tersedot untuk membayar bunga dan cicilan utang. Debt Service Ratio (DSR) mendekati 30% PDB, crowding-out ratio melampaui 40%. Ruang fiskal untuk pembangunan produktif menyempit, sementara kualitas belanja rendah: rutin, subsidi populis, dan transfer ke daerah yang tak sinkron dengan kebutuhan produksi.

Lebih parah lagi, disiplin fiskal tidak didukung oleh sektor riil. Industri manufaktur, pangan, dan energi lemah, membuat penerimaan pajak stagnan di kisaran 9–10% PDB, jauh di bawah negara peers 15–18%. Dengan basis pajak sekecil ini, setiap kenaikan utang semakin mempersempit ruang manuver fiskal.

Moneter yang Steril

Di sisi moneter, likuiditas justru mengendap. Dana besar parkir di SRBI, SBN, dan reverse repo di Bank Indonesia. Perbankan lebih nyaman “main aman” di instrumen tersebut daripada menyalurkan kredit ke sektor produktif yang penuh risiko. Artinya uang yang mengendap di BI itu bukan uang berasal dari pajak tetapi dari hutang, yang ada ongkosnya. Mengapa?

BI terlalu defensif, menjaga kurs dan inflasi, konsekuensinya gagal mendorong pembiayaan investasi jangka panjang. Transmisi moneter ke sektor riil lemah, diperburuk posisi neto investasi internasional (PII) yang negatif—utang luar negeri lebih besar daripada aset. Stabilitas rupiah pun masih sepenuhnya bergantung pada sentimen global, terutama arah kebijakan The Fed. Begitu modal asing keluar, rupiah tertekan, suku bunga naik, dan kredit domestik makin tersendat.

Struktur yang Timpang

Di balik angka-angka, ada masalah struktural: dualisme ekonomi. Konglomerasi besar dan sektor ekspor komoditas hidup nyaman, sementara UMKM dan ekonomi rakyat tersisih dari akses pembiayaan. Fiskal dan moneter lebih banyak melayani elite ketimbang memperkuat basis produksi.

Tak heran, kebijakan kerap bias oligarki. Subsidi energi, bailout, proyek strategis—semuanya lebih sering menguntungkan lingkaran sempit ketimbang mempercepat transformasi produktif.

Purbaya dan “Obat” M0

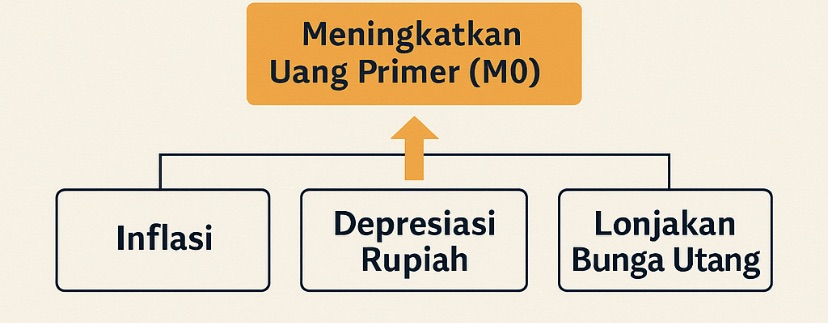

Kini, Menteri Keuangan Purbaya memilih menambah basis moneter (M0). Rencananya, Rp400 triliun dana mengendap di BI akan ditarik ke sistem perbankan. Tujuannya: kredit mengalir, lapangan kerja tumbuh.

Namun, ada tiga catatan krusial: Pertama. Kredit bias korporasi. Data historis menunjukkan mayoritas kredit bank masuk ke perusahaan besar yang rendah serapan kerja dan nilai tambah. Sementara UMKM, penyerap 97% tenaga kerja, tetap kekurangan modal. Kedua. Risiko inflasi. OECD memproyeksikan inflasi Indonesia naik dari 2,3% (2025) ke 3% (2026), seiring melemahnya global dan depresiasi rupiah. Tambahan M0 tanpa peningkatan output hanya akan mempercepat tekanan harga. Ketiga. Konteks global tidak mendukung. Harga komoditas dunia turun: minyak bisa jatuh ke US$55 per barel, nikel ambruk 40% dalam dua tahun, royalti tambang naik. Pendapatan ekspor merosot, sementara fiskal makin sempit.

Dengan situasi ini, injeksi likuiditas rawan menjadi sekadar “bensin inflasi” alih-alih energi produktif. Ini cermin tidak disiplin fiskal.

Jalan Keluar: Disiplin & Industrial Policy.

Problem ekonomi Indonesia bukan sekadar kurang likuiditas, melainkan salah arah. Uang ada, tapi tidak mengalir ke akar produktivitas.

Solusinya bukan menambah M0 tanpa pagar, melainkan: Fiskal: potong belanja tidak produktif, geser anggaran ke pendidikan, riset, dan infrastruktur dasar. Moneter: terapkan insentif–disinsentif ketat agar kredit hanya masuk ke sektor padat karya dan berorientasi ekspor. Struktur: bangun industrial policy yang konsisten, sehingga UMKM dan sektor manufaktur menjadi tulang punggung, bukan sekadar retorika.

Tanpa langkah berani, kita akan terus terjebak dalam paradoks: stabilitas makro tercapai, tetapi stagnasi struktural menggerogoti dari dalam. Ekonomi Indonesia ibarat kapal besar yang terus terapung, namun bocor perlahan. Dan seperti biasa, yang paling dulu tenggelam adalah rakyat kecil. Paham kan, Pak Purbaya..

Referensi

Friedman, M. (1963). Inflation: Causes and Consequences. Asia Publishing House. Cagan, P. (1956). The Monetary Dynamics of Hyperinflation. In Studies in the Quantity Theory of Money, University of Chicago Press. Mishkin, F. (2019). The Economics of Money, Banking, and Financial Markets. Pearson. Bank Indonesia. (2021). Laporan Perekonomian Indonesia: Burden Sharing dan Stabilitas Moneter. Reinhart, C., & Rogoff, K. (2009). This Time Is Different: Eight Centuries of Financial Folly. Princeton University Press. Krugman, P., & Obstfeld, M. (2018). International Economics: Theory and Policy. Pearson.

Tinggalkan komentar