Sejak pukul 10 malam saya larut membaca studi “ Hydrogen Economy 2030 – From Vision to Execution. Tentang rencana Yuan mengembangkan bisnis energi terbarukan. Teknologi, ketika digandengkan dengan ide kreatif, selalu membuka ruang inovasi baru. Begitu pula kebutuhan manusia akan energi alternatif, kini tak lagi pilihan, melainkan keniscayaan. Desakan perubahan iklim memaksa pergeseran ke energi dekarbonisasi. Hidrogen menjadi kata kunci: fleksibel, bersih, dan mulai masuk ke peta strategis energi dunia.

Semua pelaku industri tahu, hidrogen (H₂) bukan barang baru. Ia sudah lama digunakan dalam pupuk, semikonduktor, hingga proses metalurgi. Namun, dalam satu dekade terakhir, teknologi Hydrogen Fuel Cell (HFC) melambungkan potensinya. Fuel cell bekerja seperti baterai: anoda–katoda, aliran hidrogen–oksigen, lalu keluar listrik dan uap air. Permasalahannya, sumber hidrogen masih 95% berasal dari minyak, gas, batubara, atau biomassa. Energi hijau dari hidrogen murni air (elektrolisis) masih mahal, butuh teknologi baru, dan memerlukan supply chain global yang solid.

Ada empat jalur produksi utama: Steam Reforming. Memecah metana dari gas alam dengan uap. Gasifikasi. Batubara/biomassa diubah menjadi synthesis gas, lalu hidrogen dipisahkan. Elektrolisis. Air dipisah menjadi hidrogen & oksigen lewat aliran listrik. Biologis. Mikroba atau alga memproduksi hidrogen lewat reaksi biologis.

Industri kini berlomba membuat proses lebih murah, stabil, dan aman. Dari Shell hingga Air Liquide, para pemain besar punya strategi berbeda. Shell mengandalkan sumber daya energi fosilnya, sementara Air Liquide sudah 60 tahun fokus pada logistik dan transportasi hidrogen. Di otomotif, Toyota dan Hyundai memimpin R&D. Toyota Mirai (2014) jadi pionir meski penjualan globalnya masih terbatas. China agresif mendorong adopsi massal, melihat peluang di transportasi publik, drone, hingga pembangkit listrik skala besar.

Tak terasa sudah jam 3 pagi. Di meja saya berserakan kertas berisi angka CAGR, grafik permintaan elektroliser, dan laporan lembaga riset energi. Energi bersih bukan lagi retorika. Pasar global sudah memberi angka keras. Dari USD 225 miliar pada 2025, pasar hidrogen diproyeksikan menyentuh USD 312,9 miliar di 2030, tumbuh rata-rata 6,8% per tahun. Di dalamnya, segmen elektroliser melonjak paling cepat: dari USD 0,5 miliar (2023) menjadi puluhan miliar dolar pada 2030, dengan CAGR hampir 95%. Angka yang mustahil diabaikan.

Saya tidak begitu concern tentang aspek finansial pada proyek ini. Yuan punya standar sendiri untuk kelayakan aspek ekonomi. Kalau sampai ini diajukan sebagai rencana bisnis tentu sudah melewati proses standar kepatuhan investasi.

CEO Yuan, Wenny sudah minta saya membuat keputusan soal rencana bisnis ini. Dia akan kirim Yuni sebagai CFO Yuan bersama team untuk menghadap saya, mempresentasikan rencana bisnis itu secara konkrit.

Sabtu kemarin, Yuni dan team bertemu dengan saya di Safehouse-Jakarta. Mereka khusus datang dari Hong Kong.

“ Strategi untuk memulai dan kembangkan bisnis ini adalah lewat akuisisi pada perusahaan rintisan. “ Kata Yuni mengawali seraya mempresentasikan profile company dari perusahaan target.

“ Mereka memproduksi catalyst-coated membranes (CCM) dan membrane electrode assemblies (MEA). CCM adalah inti Proton Exchange Membrane (PEM) electrolyzer. Tanpanya, hidrogen tak bisa diproduksi dengan efisien. MEA merupakan rakitan elektroda membran. Biayanya bisa mencapai 65% dari total fuel cell. Nah, jika CCM dan MEA bisa diproduksi massal, biaya hydrogen fuel cell akan turun drastis. Itulah logika bisnis yang membuat akuisisi lebih rasional dibanding membangun dari awal.” Sambung Yuni.

Saya mengangguk, lalu menimpali: “Masalah terbesar industri adalah konsistensi termal saat produksi MEA. Kalau transfer panas gagal, aliran energi terhenti. Apa mereka punya solusi?”

Yuni tersenyum. “Itu justru keunggulan mereka. Inovasi coating dua sisi dengan formula katalis khusus. Prosesnya cepat, konsisten, dan bisa di-scale up. Bahan baku anoda-katoda kita amankan dari unit mineral Yuan di China dan Korea. Supply chain terintegrasi.”

“ Gimana dengan market ? tanya saya.

Suni, kepala divisi Trading & Resources, mengambil alih presentasi dengan menampilkan peta AI interaktif. Di layar, Suni menunjukkan heatmap berwarna biru. Titik-titik menyala: Nel ASA, ITM Power, Plug Power, Ballard, Toyota, Hyundai, Alstom.

“Ini calon pelanggan utama kita,” jelas Suni. Electrolyzer integrators: Nel (Norwegia), ITM (UK), John Cockerill (Belgia). Fuel cell stack makers: Plug Power (AS), Ballard (Kanada), Doosan (Korea). OEM transportasi: Toyota Mirai, Hyundai NEXO, CNH Industrial/Nikola, Alstom kereta fuel cell. Industri berat: ArcelorMittal & SSAB (baja hijau), BASF & Yara (amonia hijau), ExxonMobil (co-processing kilang).

“Selama setahun terakhir, kita bantu distribusi produk mereka ke lebih dari 50 industri di Eropa, AS, dan Asia. Potensi China sendiri sangat besar. Jangan lupa, pasar MEA global akan tumbuh dari USD 4,5 miliar (2024) ke USD 12,2 miliar (2033), CAGR 12,5%. Itu artinya pasar ini masih ‘blue ocean’.”

Saya tahu, inilah yang membedakan Yuan: tidak sekadar produksi, tapi langsung mengaitkan output dengan pasar global.

Saya beralih ke topik SDM. “Bagaimana dengan tim dan talenta?”

Kumar, pria India berperawakan tenang, menjawab: “Kami sudah rekrut peneliti elektrokimia dari Kanada dan AS, masing-masing dengan pengalaman 10+ tahun. Management existing juga sudah diaudit, qualified dengan standar Yuan. Dari sisi talenta, tidak ada kendala.”

“ Bagaimana dengan Model Finansial nya? Tanya saya.

Yuni kemudian menayangkan angka-angka lewat papan presentasi: Capex pilot line: USD 100 juta (0,2 GW kapasitas). Capex industrial line: USD 450 juta (1 GW kapasitas). COGS awal: ~USD 620/kW, bisa turun ke USD 400/kW dengan skala & teknologi coating. ASP pasar MEA: USD 700–800/kW. Margin kotor: 30–35%. EBITDA margin: 18–22%. Payback period: 5–6 tahun, IRR internal >20%.

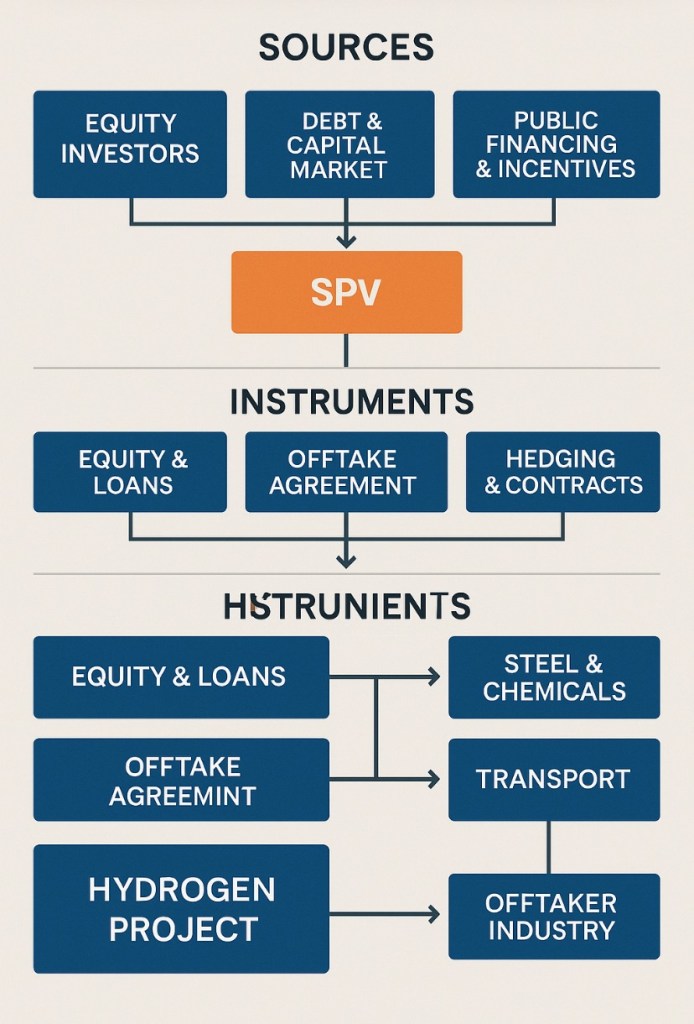

“Pembiayaan aman,” kata Yuni tegas. “ Ekuitas: 30% bersumber dari Yuan Holding, sovereign wealth fund, strategic investor. Utang: 70% bersumber 40% syndicated loan bank internasional. 20% green bond. 10% ECA loan untuk impor elektroliser. Skema : off balance sheet Yuan lewat SPV. Loan secure: Revenue kontrak jangka panjang → ArcelorMittal (baja hijau), Toyota/Hyundai (transportasi), Yara (amonia).

Saya menatap mereka satu per satu. “Baik. Lanjutkan. Pastikan timeline on schedule. Financing nanti saya bicarakan dengan Wenny.”

Langkah Yuan ke hidrogen bukan sekadar ekspansi bisnis, tapi taruhan pada masa depan energi dunia. Dengan memegang kendali pada MEA & CCM, Yuan menempatkan dirinya di jantung revolusi hidrogen. Bagi saya pribadi, ini bukan hanya proyek finansial, ini adalah momentum membuktikan bahwa perusahaan Asia bisa berdiri di barisan depan transisi energi global.

***

Usai meeting. Saya ajak mereka makan siang di Restoran Kawasan Kota Tua Jakarta. “Indonesia punya batubara, LNG, alga. Kenapa tidak serius ke hidrogen?” Kata Yuni saat di restoran. ” Hidrogen adalah elemen paling melimpah di alam semesta, dan saat digunakan sebagai bahan bakar, ia hanya menghasilkan uap air sebagai produk sampingan, tanpa emisi karbon langsung. Ini green hydrogen dan menjadi solusi energi bersih sejati “

Saya tertawa kecil. “Masalahnya bukan sumber daya, tapi kapabilitas. Gas hidrogen molekulnya kecil, tak berwarna, tak berbau, mudah bocor dan meledak. 25% kecelakaan hidrogen global karena kebocoran. Kalau depo BBM saja sering terbakar, bagaimana mengelola hidrogen yang jauh lebih sensitif? Kita masih terjebak dalam pola ekstraktif: gali, tebang, jual. Belum punya mental logistik disiplin teknologi.”

Yuni menghela napas. “Rasio anggaran riset kita hanya 0,2% PDB, terendah di ASEAN. Kadang menyedihkan. Gayanya seolah negara maju, tapi otak sains tercecer di got.”

Saya hanya menepuk bahunya. “Pemimpin itu pemain. Kalau mereka memainkan rakyat, kita harus belajar jadi pemain global, bukan korban domestik.”

Referensi.

Allied Market Research. (2024). Hydrogen Market by Delivery Mode, Technology, and Application: Global Opportunity Analysis and Industry Forecast, 2025–2030. MarketsandMarkets. (2024). Electrolyzer Market Size, Share & Growth Analysis, 2023–2030. Precedence Research. (2024). Polymer Electrolyte Membrane Fuel Cell (PEMFC) Market Size 2024–2034. Grand View Research. (2024). Membrane Electrode Assemblies Market Size & Trends Report 2024–2033. Fortune Business Insights. (2024). Fuel Cell Market Size, Share & COVID-19 Impact Analysis. European Commission. (2020). Hydrogen Strategy for a Climate-Neutral Europe. Brussels: European Union. U.S. Department of Energy (DOE). (2023). Hydrogen Program Plan. Washington, D.C. International Energy Agency (IEA). (2021). Global Hydrogen Review. Paris: IEA.

Rostrup-Nielsen, J.R., & Christiansen, L.J. (2011). Concepts in Syngas Manufacture. Imperial College Press. Holladay, J. D., Hu, J., King, D. L., & Wang, Y. (2009). “An overview of hydrogen production technologies.” Catalysis Today, 139(4), 244–260.Turner, J. A. (2004). “Sustainable hydrogen production.” Science, 305(5686), 972–974. Toyota Motor Corporation. (2022). Toyota Mirai Global Sales Report. Tokyo. Air Liquide. (2023). Annual Report – Hydrogen Business & Infrastructure. Paris. Shell International. (2023). Energy Transition Progress Report. The Hague. ExxonMobil. (2024). Baytown Hydrogen Project Overview. Houston. World Bank. (2022). Financing Clean Hydrogen: Scaling Up for the Energy Transition. International Renewable Energy Agency (IRENA). (2022). Green Hydrogen Cost and Financing Frameworks. Abu Dhabi. BloombergNEF (BNEF). (2023). Hydrogen Production, Storage and Transportation: Economics and Outlook. OECD. (2021). Blended Finance for Clean Energy Transition.

Tinggalkan komentar