Sore itu, hujan baru saja reda. Jalanan Sudirman masih basah, lampu-lampu kendaraan memantul di aspal. Saya duduk bersama David dan Mira di sebuah café kecil di Selatan Jakarta. Mereka sahabat lama saya.

David menyalakan rokoknya, matanya menyipit menembus asap, lalu menatap saya dengan alis terangkat. “Bro, akhir-akhir ini aku sering dengar istilah hidden debt. Sebenarnya apa sih maksudnya?”

Saya tersenyum tipis, menyesap kopi sebelum menjawab. “Hidden debt itu utang tersembunyi, Vid. Artinya, kewajiban finansial yang terkait dengan negara, tapi tidak tercatat langsung dalam APBN sebagai utang pemerintah pusat. Jadi, di atas kertas rasio utang kita terlihat sehat. Padahal beban nyatanya jauh lebih besar.”

David mengangguk, tubuhnya condong ke depan, ingin tahu lebih jauh. Saya melanjutkan dengan nada lebih teknis, seperti mengajar di kelas.

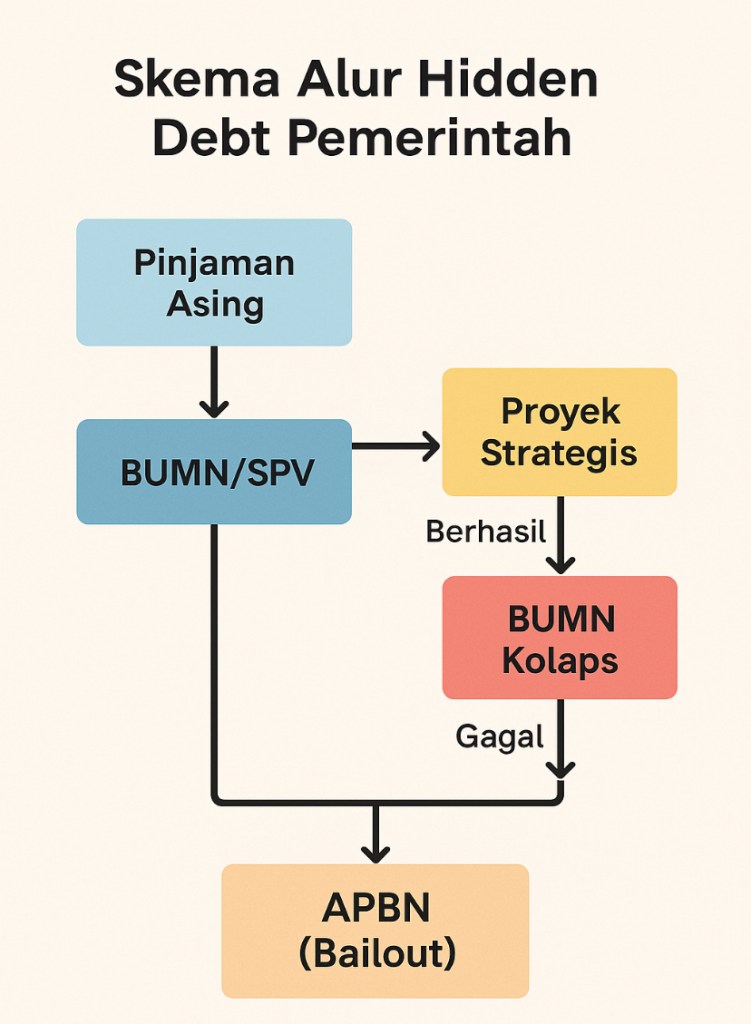

“Skemanya biasanya lewat BUMN, SPV, atau konsorsium proyek. Karena BUMN dianggap entitas bisnis, utangnya tidak masuk laporan utang negara. Tapi kalau proyek gagal bayar, negara akhirnya yang harus bailout. Bentuk lain bisa berupa government contingent liabilities—jaminan pemerintah tidak langsung, atau kontrak jangka panjang yang mengikat, misalnya take-or-pay.”

David mencoba mencerna. Tapi Mira, yang sedari tadi menggenggam cangkir cappuccino, mengetukkan jarinya ke meja. “Terus contohnya apa di lapangan?”

Saya menarik napas panjang. “Contoh paling jelas ada dua: PLN dan Kereta Cepat Jakarta–Bandung.”

Saya mencondongkan badan.

“Pertama, PLN. Mereka banyak pakai skema Independent Power Producer (IPP). Jadi investor swasta bangun pembangkit, PLN tandatangani kontrak take-or-pay. Artinya, PLN wajib membeli listrik dengan harga tertentu, walaupun permintaan rendah. Kontrak jangka panjang 20–30 tahun ini tidak tercatat sebagai utang negara, tapi PLN tetap harus bayar miliaran dolar. Kalau harga jual listrik ke masyarakat nggak nutup, PLN tekor. Dan pada akhirnya APBN harus turun tangan lewat kompensasi energi. Ingat program 35.000 MW? Banyak pembangkit kelebihan kapasitas, tapi PLN tetap bayar ke IPP. Nah, itu hidden debt.”

Mira mendecak. “Jadi kayak jebakan kontrak, ya?”

Saya mengangguk. “Betul. Lalu contoh kedua: Kereta Cepat Jakarta–Bandung. Proyek ini dijalankan oleh PT KCIC, konsorsium BUMN kita bersama China Railway. Dananya dari pinjaman China Development Bank. Awalnya pemerintah bilang nggak pakai APBN. Tapi biaya membengkak dari US$ 6,07 miliar jadi lebih dari US$ 7,2 miliar. KCIC nggak mampu nutup defisit, akhirnya negara masuk lewat Penyertaan Modal Negara ke PT KAI. Jadi, hidden debt berubah jadi explicit debt. Pendapatan penumpang jauh dari target, cicilan tetap harus dibayar, dan akhirnya APBN juga yang menanggung.”

David menghela asap rokoknya, wajahnya murung. “Kalau gitu, memang dari awal proyek-proyek ini sudah salah desain?”

Saya menatap keduanya serius. “Itu poin pentingnya. Proyek Strategis Nasional era Jokowi, terutama periode kedua, memang cenderung menimbulkan moral hazard dan bahkan state capture. Banyak proyek tidak didesain untuk punya kemampuan fiskal meningkatkan penerimaan negara. Dari awal, proyek-proyek itu sudah didesain korup, penuh rente, dan tidak transparan. Bukan soal produktivitas, tapi siapa yang kebagian kue. Itulah kenapa diperkirakan penyimpangan mencapai USD 150 miliar atau lebih dari Rp 2.000 triliun yang menguap. Angka itu tidak hanya mencerminkan salah kelola, tapi juga bagaimana kebijakan negara direbut oleh kepentingan segelintir elite.”

Mira terdiam, menatap ke arah jendela café yang berembun. “ itu belum termasuk skema loan lewat bank BUMN seperti skema selling credit ke luar negeri atau channeling loan, yang berdampak bank kesulitan likuiditas akibat proyek tidak mendatangkan cash-in. Akhirnya bank terpaksa menerbitkan surat utang valas guna menutupi likuiditas. Jadi, bangsa ini kayak dipaksa bayar utang yang bahkan dari awal sudah dibajak kepentingan politik?”

Saya menepuk mejanya pelan. “Tepat sekali. Hidden debt itu bukan sekadar utang tersembunyi, tapi bukti bagaimana kebijakan publik diretas oleh oligarki. Keuntungannya langsung ke elite, bebannya ditunda, lalu diwariskan ke rakyat.”

David menatap keluar jendela, lalu berkata lirih. “Kopi ini pahit, Bro. Tapi penjelasanmu lebih pahit lagi.”

Kami bertiga terdiam sejenak. Hanya suara hujan sisa yang menetes di luar. Lalu, tawa getir pecah di meja kami—tawa yang tak bisa menutupi kenyataan pahit: bangsa ini sedang memikul dosa fiskal yang tak pernah ia pilih.***

Hidden Debt Indonesia

Isu utang publik di Indonesia sering dianggap terkendali karena rasio debt-to-GDP relatif rendah (sekitar 38% per 2024). Namun, indikator resmi tersebut tidak sepenuhnya mencerminkan kewajiban fiskal negara. Terdapat fenomena hidden debt atau utang tersembunyi, yang muncul akibat pembiayaan melalui BUMN, SPV (Special Purpose Vehicle), dan kontrak jangka panjang seperti take-or-pay.

Era Presiden Joko Widodo (Jokowi) ditandai dengan akselerasi pembangunan infrastruktur melalui kemitraan dengan Tiongkok dalam kerangka Belt and Road Initiative (BRI). Meski mempercepat pembangunan, model ini menimbulkan beban hidden debt yang kini diwariskan kepada pemerintahan Presiden Prabowo.

Apa itu hidden debt ? adalah kewajiban finansial yang tidak tercatat sebagai utang pemerintah pusat dalam APBN, namun berpotensi menjadi liabilitas negara ketika proyek gagal bayar. Dalam kerangka IMF Fiscal Transparency Code, hidden debt dikategorikan sebagai contingent liabilities, yakni kewajiban potensial yang terealisasi jika terjadi kondisi tertentu (IMF, 2019).

World Bank & IMF melalui Public-Private Partnership Fiscal Risk Assessment Model (PFRAM) menekankan pentingnya menilai risiko fiskal pada kontrak PPP/SPV, karena meski off-balance sheet, kewajiban ini tetap membebani negara (World Bank & IMF, 2016).

Beberapa negara memang pernah (dan sedang) mengalami kesulitan fiskal serius akibat hidden debt, utang tersembunyi yang tidak dilaporkan resmi dalam APBN, tetapi pada akhirnya menjadi beban negara. Berikut contoh-contoh penting:

Mozambik (2016 – skandal “tuna bond”). Pemerintah Mozambik melalui BUMN maritim (EMATUM, ProIndicus, MAM) diam-diam mengambil pinjaman dari Credit Suisse dan VTB Bank dengan jaminan pemerintah, tapi tidak dilaporkan dalam anggaran resmi.Akibatnya ketika proyek gagal, dana banyak diselewengkan, pemerintah tidak mampu membayar. Dampaknya, IMF menangguhkan pinjaman, donor internasional menghentikan bantuan, mata uang metical jatuh, inflasi melonjak, dan Mozambik masuk krisis fiskal berkepanjangan. Pelajaran berharga, bahwa Hidden debt yang awalnya lewat BUMN akhirnya runtuh jadi krisis negara.

Zambia (2020 – default sovereign bond). Zambia banyak menggunakan BUMN dan SPV untuk membiayai proyek infrastruktur, terutama dengan pinjaman Tiongkok.Banyak kontrak tidak transparan, dengan jaminan sumber daya alam (tembaga) dan take-or-pay. Liabilitas riil jauh lebih besar daripada utang resmi. Akibatnya, ketika harga komoditas turun, pemerintah tidak mampu melunasi. Zambia gagal bayar obligasi internasional (Eurobond) pada 2020.Utang tersembunyi ke Tiongkok memperburuk debt restructuring dan menurunkan kepercayaan investor.

Sri Lanka (2022 – krisis utang dan kerusuhan nasional). Pemerintah menumpuk pinjaman infrastruktur, termasuk lewat skema BRI. Sebagian besar utang “off-budget” dikelola oleh BUMN pelabuhan, energi, dan aviasi. Masalahnya,Proyek seperti Pelabuhan Hambantota gagal memberi penerimaan fiskal. Utang tersembunyi berubah jadi beban kas negara. Akibatnya cadangan devisa habis, negara gagal bayar, kerusuhan sosial meluas, dan rezim Rajapaksa tumbang. Apa artinya? Hidden debt mempercepat keruntuhan fiskal ketika dikombinasikan dengan shock eksternal (pandemi, kenaikan harga energi).

Pakistan (berulang kali di ambang default). Banyak proyek energi dan infrastruktur dalam kerangka China–Pakistan Economic Corridor (CPEC) dibiayai dengan utang BUMN berdenominasi USD. Skemanya, Kontrak take-or-pay di sektor listrik menimbulkan kewajiban besar meskipun konsumsi listrik rendah/ Akibatnya, Defisit transaksi berjalan melebar, cadangan devisa menipis, dan pemerintah berulang kali harus meminta bailout IMF.Hidden debt lewat sektor energi bisa menjadi bom waktu fiskal.

Laos (2020–2023 – krisis listrik & BRI debt trap). Laos mendanai proyek kereta cepat Vientiane–Kunming dan PLTA besar dengan pinjaman BUMN Tiongkok. Proyek tidak menghasilkan penerimaan negara yang cukup, sementara cicilan jatuh tempo membengkak. Laos menghadapi krisis listrik domestik, cadangan devisa menipis, dan harus menyerahkan sebagian saham di perusahaan listrik nasional (EDL) kepada investor Tiongkok Dari kasus ini kita tahu, Hidden debt bisa menggerus kedaulatan ekonomi jika ditukar dengan aset strategis.

Nah apa yang terjadi pada Indonesia ? Hidden debt terjadi pada proyek PSN. Banyak PSN dibiayai dengan pinjaman luar negeri melalui BUMN/SPV. Kontrak tidak transparan, sebagian disusun dengan klausul jaminan aset/arus kas. Proyek tidak dirancang untuk menghasilkan penerimaan fiskal langsung. Lebih berorientasi rente politik dan ekonomi oligarki.

Dari 233 PSN era Jokowi dengan total Rp. 6.246 triliun. Menurut data dari PPATK (Pusat Pelaporan dan Analisis Transaksi Keuangan), terdapat indikasi bahwa sekitar 36,67% dari dana Proyek Strategis Nasional (PSN) tidak digunakan untuk keperluan pembangunan proyek. Dana tersebut diduga mengalir ke rekening subkontraktor ASN dan politisi atau digunakan untuk kepentingan pribadi seperti pembelian aset dan investas

Studi AidData (2021) mengungkapkan Indonesia memiliki hidden debt ke Tiongkok sebesar ±US$ 17,28 miliar, lebih dari empat kali lipat utang resmi (±US$ 3,9 miliar). Sebagian besar muncul melalui pinjaman BRI yang disalurkan ke BUMN/SPV, bukan pemerintah pusat.

Laporan SCMP (2025) memperkirakan total pembiayaan Tiongkok di Indonesia (state-linked + private) mencapai US$ 160 miliar, dengan porsi besar berupa utang. Ini menunjukkan bahwa sebagian besar kewajiban fiskal Indonesia ke Tiongkok tidak muncul dalam statistik utang resmi, melainkan tersembunyi dalam skema proyek.

Hidden debt itu bisa dilihat pada proyek PLN dan Kontrak IPP (Independent Power Producer). PLN menandatangani kontrak take-or-pay dengan IPP, di mana PLN wajib membeli listrik sesuai kapasitas terkontrak, meskipun permintaan rendah.Skema ini tidak dicatat sebagai utang APBN, namun bila PLN tekor, APBN menalangi melalui subsidi energi. Program 35.000 MW memperlihatkan banyak pembangkit berlebih kapasitas (oversupply), tetapi kewajiban pembayaran tetap berjalan (IEEFA, 2020).

Kereta Cepat Jakarta–Bandung (KCJB). Proyek dijalankan oleh PT KCIC (konsorsium BUMN Indonesia & China Railway) dengan pinjaman China Development Bank.Awalnya diklaim “tidak menggunakan APBN,” namun cost overrun (dari US$ 6,07 miliar menjadi >US$ 7,2 miliar) memaksa pemerintah menyalurkan PMN ke PT KAI (Reuters, 2022).Hidden debt yang awalnya “di luar buku” berubah menjadi explicit debt pemerintah.

Apa dampak negative hidden debt? Pertama. Understatement utang nasional. Rasio debt-to-GDP tampak sehat, padahal beban riil jauh lebih besar. Kedua. Risiko fiskal mendadak. Ketika proyek gagal bayar, APBN harus bailout tanpa perencanaan. Ketiga. Tekanan moneter & devisa. Banyak utang hidden debt berdenominasi USD, rentan terhadap volatilitas kurs. Keempat. Distorsi sektor riil. Kontrak rigid seperti take-or-pay PLN mengunci fleksibilitas transisi energi. Kredibilitas fiskal menurun. Lembaga rating dan investor menilai Indonesia kurang transparan dalam mengungkap liabilitas kontinjensi.

Lantas apa solusinya ? Harus dilakukan Audit forensik BUMN & SPV untuk memastikan transparansi utang tersembunyi dan mengidentifikasi kontrak berisiko tinggi. Harus ada Laporan risiko fiskal komprehensif. Kemenkeu harus memasukkan semua contingent liabilities ke dalam Fiscal Risk Statement tiap tahun. Penerapan kerangka PFRAM, untuk semua proyek PPP sebelum penandatanganan kontrak. Renegosiasi kontrak rigid, terutama PLN–IPP menuju model berbasis kinerja (deliver-or-pay). Reformasi governance fiscal dengan memasukkan sunset clause pada proyek gagal, agar tidak membebani APBN jangka panjang.

Kesimpulan

Hidden debt Indonesia, terutama yang muncul dari proyek-proyek era Jokowi, merupakan utang terselubung yang merusak transparansi fiskal dan berpotensi membebani APBN di masa depan. Tanpa audit, renegosiasi, dan transparansi, hidden debt dapat menjadi bom waktu fiskal.

***

Referensi.

Hanlon, J. (2018). The secret loans: Mozambique’s “hidden debt” crisis. Third World Quarterly, 39(6), 1035–1050. Kring, W., & Gallagher, K. (2021). Zambia’s debt crisis: Chinese and West. Weerakoon, D., & Jayasuriya, S. (2019). Sri Lanka’s Debt Problem: Implications of Chinese Financing. Institute of Policy Studies of Sri Lanka. Malik, A. (2020). China-Pakistan Economic Corridor: Balancing the Fiscal Risks. Asian Development Bank Institute. AidData. (2021). Banking on the Belt and Road: Insights from a new global dataset of 13,427 Chinese development projects. Williamsburg, VA: William & Mary. International Monetary Fund (IMF). (2019). Fiscal Transparency Code. Washington, DC. World Bank & IMF. (2016). Public-Private Partnership Fiscal Risk Assessment Model (PFRAM). Washington, DC. Institute for Energy Economics and Financial Analysis (IEEFA). (2020). Indonesia Power Sector Review. Reuters. (2022). Indonesia to inject capital into KAI for high-speed rail project cost overrun. South China Morning Post (2025). How Indonesia can maximise benefits from Chinese investments. DataBoks, 11.01.2024. PPATK temukan 36,67 dana PSN mengalir ke kantong ASN dan politisi.

Tinggalkan komentar