Tahun 2012 menjelang tahun baru. Saya sedang santai di Sky Lounge intercontinenal Seoul Coex di kawasan Gangnam, menanti kedatangan Miss Kwan. Dia sudah 3 tahun bergabung dengan Yuan sebagai CEO anak usaha Yuan di unit bisnis Industri mineral. Saya rekrut dia tahun 2010.

Saya ingin bertemu dengan dia karena proposal bisnis yang dia sampaikan ke Wenny, CEO Yuan Holding. Saya sudah baca proposal itu. Dalam proposal nya dia menyampaikan rencana akuisisi CZH limited yang memproduksi Ekstrusi aliminium. Teknologi ekstrusi aluminium CZH meliputi 3D die design berbasis komputerisasi, menghasilkan profil solid maupun hollow dengan presisi tinggi. Mereka bahkan mengembangkan teknologi stretching untuk memastikan tegangan internal hilang, sehingga produk siap masuk ke segmen high quality marke: blok mesin otomotif, komponen pembangkit listrik, hingga pelat untuk industri dirgantara.

Bagi saya, ini bukan sekadar proposal akuisisi. Ini cermin dari arah besar industrialisasi: membangun ekosistem downstream yang memadukan teknologi, supply chain, dan strategi pasar.

Saya terkejut ada suara wanita sebelah kanan saya.” Mr. B” Terdengar suara menyapa saya. Saya perhatikan sekilas, Kwan cantik dengan pakain executive. Rok selutut dan blazer warna hitam. Rambut depan agak poni menyamping dengan diikat ringkas di belakang. Saya tersenyum. “ Oh kamu “ Kata saya. Dia agak grogi ketika saya tetap sejurus. Ini kali pertama pertemu sejak 2 tahun lalu. “ Sebaiknya kita pesan makan atau cukup minum saja.” Kata saya.

“ Pesan minum saja. “ Katanya. Mungkin dia tidak nyaman dengan menu itali. Waitress datang dan saya pesan wine.

“ Saya sudah baca proposal kamu, sekarang saya mau dengar apa yang kamu pahami atas visi saya tentang industry mineral. “ Kata saya.

Kwan menarik napas dan berpikir sejenak seakan berpikir darimana memulainya., “Industri berbasis mineral tidak lagi hanya bicara tambang. Nilai tambah lahir dari teknologi yang mengubah logam mentah menjadi material dengan sifat baru. Misalnya formula metalurgi yang mampu mengatasi segregasi dan tekanan internal pada baja. Itu menjadikan logam jauh lebih tahan, presisi, dan bisa dipakai untuk turbin, otomotif, bahkan jet engine. Setiap campuran unsur berarti solusi baru.”

Saya mengangguk dan acungkan jempol “ Ya, penemuan itu seperti on-demand formula? Menyesuaikan kebutuhan pasar industry.” Inilah kuncinya: produk downstream harus selalu berbasis inovasi riset metalurgi, bukan sekadar memproses ore menjadi ingot. “ Itu artinya kita berbisnis dengan market oriented. “ sambung saya.

“ Pasar global tidak hanya mencari aluminium ingot atau baja kasar. Mereka butuh engineered materials: aluminium ekstrusi untuk blok mesin, pelat ringan untuk aerospace, stainless steel anti-korosif untuk kimia, hingga superalloy untuk turbin gas. Setiap sektor industry transportasi, konstruksi, elektronik, energi terbarukan, selalu haus inovasi material.”

Ia menambahkan, “Masalahnya, banyak negara penghasil tambang hanya mengolah bahan namun tidak ikut dalam rantai nilai tinggi itu.”

Saya menyela, “Artinya, supply chain adalah fondasi?”

“Ya, Mr. B,” kata Kwan. “Supply chain downstream itu ekosistem. Bukan hanya pabrik peleburan, tapi mencakup pembiayaan, riset, pasar, dan logistik. China dan Korea paham hal ini. Lihatlah: mereka tidak punya banyak bahan baku. China impor bauksit dari Guinea, nikel dari Indonesia, tembaga dari Afrika. Korea impor hampir semua bahan mentahnya. Tapi karena mereka punya supply chain hilir yang terintegrasi, nilai tambah tetap ada di dalam negeri mereka.”

“Jadi, mereka menguasai hilir, meskipun hulunya di luar negeri?” tanya saya.

“Persis,” jawab Kwan. “ Dan karena itu mereka menikmati kemakmuran, Bukan karean SDA tetapi karena tekhnologi dan inovasi. “

Indonesia bisa belajar. Jangan puas hanya ekspor barang setengah jadi. Bangun ekosistem downstream: riset material, industri turunan, dan jaringan global supply chain. Saat itu terjadi, nilai tambah SDA akan selalu melekat di tanah air, bukan hilang ke luar negeri.

Angin malam Seoul terasa dingin di balik jendela. Saya meneguk wine pelan-pelan, lalu berkata, “Kwan, suatu saat kamu akan memimpin lebih dari sekadar unit Bisnis Yuan. Karena orang yang mengerti bahwa industri bukan hanya soal produk, melainkan soal ekosistem dan supply chain, adalah orang yang akan menulis masa depan.”

Setahun kemudian setelah Kwan resmi jadi CEO Sub Holding Yuan, saya bertemu lagi dengannya. Sore itu, di sebuah lounge hotel dekat Bundaran Seoul, saya dan Kwan duduk berhadap-hadapan. Di meja kami ada secangkir kopi hitam dan segelas teh hijau. Dari kaca jendela besar terlihat siluet kota yang berkilau.

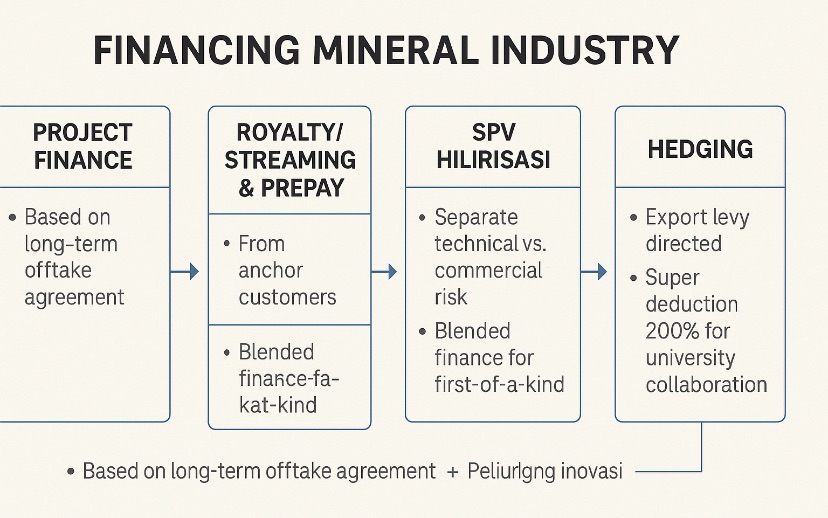

“Mr. B,” kata Kwan sambil membuka laptopnya, “kita sudah sepakat soal visi Industri mineral. Tapi pertanyaan besarnya: bagaimana kita membiayai ini semua? Smelter, HPAL, extrusion line—semuanya butuh modal besar dan teknologinya spesifik. Investor pasti berhitung risiko.”

Saya tersenyum. “Itulah mengapa kita bicara project finance. Kita bisa buat struktur pembiayaan di mana arus kas jangka panjang dari offtake agreement menjadi dasar. Pembeli jangkar—otomotif, energi—sudah komit untuk menyerap produk, maka bank dan investor punya keyakinan.”

Kwan mengangguk. “Artinya kontrak offtake itu jadi tulang punggung. Tapi tetap saja risiko teknis besar. HPAL misalnya, butuh teknologi ekstraksi yang belum banyak terbukti di luar China.”

“Karena itu,” jawab saya, “kita gunakan SPV hilirisasi. Satu perusahaan khusus menangani proyek, dengan struktur yang memisahkan risiko teknis dari risiko komersial. Untuk proyek first-of-a-kind, kita bisa masuk blended finance—campuran modal pemerintah, DFI, dan swasta. Dengan begitu, risiko awal dibagi.”

Kwan mengetik cepat di laptopnya, lalu menatap saya lagi. “Tapi volatilitas harga tetap menghantui. Pasar nikel, aluminium, bahkan energi, bisa guncang sewaktu-waktu. Investor butuh kepastian.”

Saya mencondongkan tubuh. “Itu fungsi hedging. Kita kontrak di LME dan COMEX, buat mekanisme floor–ceiling price. Jadi ada batas bawah dan atas, tidak jatuh terlalu dalam atau melonjak tak terkendali. Untuk input energi dan kimia, kita gunakan pass-through pricing, harga bisa diteruskan ke pembeli dengan klausul kontrak.”

Kwan tersenyum tipis. “Dan R&D? Tanpa riset, kita akan berhenti di ingot, slab, billet. Padahal nilai tambah ada di advanced processing—extrusion, powder metallurgy, cathode-anode foil. Kalau mau masuk ke engineered materials, kita harus punya ekosistem riset.”

Saya menatapnya dalam-dalam. “Kita alokasikan 2% dari omzet untuk R&D, itu belum termasuk insentif pajak dari Korea dan China atas dana riset yang kita keluarkan.

Kwan menutup laptopnya, lalu berkata pelan “Jadi strategi kamu sebenarnya belajar dari visi China dan Korea, tapi dengan pendekatan lebih cerdas: menggunakan financial engineering agar teknologi, pasar, dan supply chain bisa dikonsolidasikan dalam satu platform investasi.” Kata Kwan tersenyum.

“Itulah alasan saya percaya pada Yuan Holding. Anda bukan hanya bicara tambang, tapi bicara ekosistem. Dan ekosistem itulah yang membuat investor institusi global datang.” Sambung Yuan.

Saya menatap ke luar jendela, melihat lampu kota Seoul yang semakin terang. “Betul, Kwan. Industri mineral itu seperti rantai berjenjang: eksplorasi → penambangan → konsentrasi → pemurnian → semi-finished → advanced processing → engineered materials → sistem akhir. Nilai ekonomi, stabilitas pendapatan, dan peluang inovasi meningkat tajam ke arah hilir. Dan hanya mereka yang berani menata ekosistem pembiayaan dan riset yang akan jadi pemenang.”

Kwan menunduk, matanya berkilat. “Saya akan bekerja keras untuk itu, Mr. B.”

Dalam satu dekade, bisnis Uni bisnis yang dikelola Kwan meluas ke Korea, China, Kanada, Australia, hingga Amerika Latin. Visi itu terbukti: ekosistem downstream adalah fondasi industrialisasi global.

***

BADAN INDUSTRI MINERAL HARUS BELAJAR DARI CHINA DAN KOREA.

Pembentukan badan industri mineral oleh pemerintah Indonesia merupakan langkah strategis untuk mengatasi paradoks sumber daya alam: kaya cadangan tetapi miskin nilai tambah. Selama ini, Indonesia lebih banyak mengekspor mentah dan kemudian dengan adanya UU Minerba, nikel, bauksit, timah dan lain lain harus diolah terlebih dahulu untuk bisa dieksport. Namun hanya sebatal intermediate product. Sementara keuntungan terbesar justru dinikmati negara lain yang menguasai proses hilir (downstream) konsumen akhir.

Dalam kerangka global value chain (Gereffi, 1994; Kaplinsky, 2000), nilai tertinggi lahir dari aktivitas hilirisasi: pemurnian, pengolahan, manufaktur, hingga inovasi teknologi. China menjadi contoh nyata bagaimana negara mampu mengubah cadangan mineral ( Rare Earth ) menjadi kekuatan ekonomi dan geopolitik. Oleh karena itu, badan industri mineral di Indonesia harus belajar dari strategi China, terutama dalam riset hilirisasi, ekosistem, teknologi, dan strategi global mengamankan bahan baku.

China saat ini menguasai lebih dari 68% pengolahan nikel dunia, 73% kobalt, dan 59% litium, serta menjadi produsen 70% katoda dan 85% anoda baterai EV global (AidData, 2025; IEA, 2023). Dengan dominasi ini, China mengendalikan segmen bernilai tinggi dalam industri kendaraan listrik dan energi baru.

Keunggulan China bukan hanya hasil skala produksi, tetapi juga investasi besar dalam riset dan pengembangan (R&D). Menurut OECD (2023), belanja R&D China telah mencapai lebih dari 2,4% PDB, dengan fokus pada material maju, baterai, dan energi baru. Perusahaan seperti CATL, BYD, dan Huayou Cobalt tumbuh dalam ekosistem riset yang didukung universitas, laboratorium nasional, dan kebijakan insentif (Zhang & Gallagher, Energy Research & Social Science, 2022). Hal ini menjadikan hilirisasi tidak sekadar industri padat modal, tetapi juga berbasis pengetahuan (knowledge-based industry).

China juga sadar bahwa cadangan domestik terbatas. Karena itu, mereka mengembangkan pasokan bahan baku dari luar negeri: Investasi kobalt di Republik Demokratik Kongo (Global Witness, 2021), ferro steel dan Pig Iron di Sulawesi, bauksit di Guinea, litium di Bolivia, serta alumina di Kalimantan. UNCTAD (2023) mencatat bahwa ekspansi outward FDI China di sektor mineral mencapai lebih dari US$230 miliar (2005–2022).

Dengan strategi ini, meski bahan baku berasal dari luar negeri, nilai tambah tetap terkonsentrasi di China. Negara lain hanya menjadi penyedia material mentah, sementara inovasi, manufaktur, dan surplus ekonomi terjadi di ekosistem industri Tiongkok.

***

Indonesia memiliki cadangan nikel terbesar dunia, serta bauksit, tembaga, dan timah. Momentum transisi energi global memberi peluang untuk meningkatkan posisi dalam rantai pasok. Namun, ada tantangan struktural:

Fragmentasi kelembagaan: izin tambang, fiskal, dan tata niaga tersebar di banyak kementerian (Resosudarmo et al., Bulletin of Indonesian Economic Studies, 2022). Ketergantungan teknologi asing: mayoritas smelter nikel di Indonesia masih berbasis teknologi China dan Korea (IEA, 2023). Risiko oligarki: penguasaan sumber daya oleh elite politik-ekonomi memperbesar potensi state capture (Hadiz & Robison, Reorganising Power in Indonesia, 2004). Lemahnya riset domestik: belanja R&D Indonesia hanya sekitar 0,3% PDB (World Bank, 2023), jauh tertinggal dari China.

Tanpa pembenahan struktural, badan industri mineral bisa gagal menjadi instrumen transformasi, dan malah menjadi sarang rente baru.

Saran saya. Pertama. Integrasi Hulu-Hilir. Badan industri mineral harus menggabungkan fungsi perizinan, fiskal, tata niaga, dan riset. Jadi jangan lagi beri izin kepada perusahaana atau Lembaga yang tidak punya skill dan capability. Pengalaman China menunjukkan sentralisasi penting untuk menghindari regulatory arbitrage.

Kedua. Pembangunan Ekosistem Riset dan Teknologi. Perluasan dana riset material melalui sinergi universitas–BUMN–swasta. Beri insentif pajak bagi dunia usaha yang melakukan riset. Menerapkan model triple helix innovation (Etzkowitz & Leydesdorff, 2000) di sektor mineral. Bisa gunakan skema export levy untuk dana riset dan super-deduction 200%,

Export Levy untuk Dana Riset. Bayangkan setiap kali perusahaan mengekspor mineral mentah (misalnya nikel atau bauksit), ada pungutan kecil atau “pajak ekspor khusus” yang dipotong. Uang potongan itu tidak masuk ke kas umum negara untuk belanja macam-macam, tapi langsung dialokasikan ke dana riset industri mineral. Jadi, ekspor mineral mentah seakan-akan “ikut membiayai” lahirnya teknologi baru di dalam negeri.

Super-Deduction 200%. Ini istilah pajak: kalau perusahaan mengeluarkan uang untuk riset bersama universitas/laboratorium nasional, maka biaya itu dihitung dua kali lipat sebagai pengurang pajak. Misalnya: sebuah perusahaan mengeluarkan Rp10 miliar untuk riset baterai bersama universitas. Dalam laporan pajak, yang dihitung bukan Rp10 miliar, tapi Rp20 miliar. Hasilnya: pajak perusahaan jadi jauh lebih kecil, sehingga mereka terdorong untuk aktif mendanai riset.

Ketiga. Strategi Global. Badan industri mineral harus menyiapkan konsorsium nasional untuk investasi tambang luar negeri. Tujuannya: mengamankan bahan baku global, dengan nilai tambah tetap diproses di Indonesia, bukan di negara sumber. Sehingga tidak ada lagi mindset mengekploitasi sumber daya sebesar besarnya. Focus kepada teknologi untuk end product.

Keempat. Good Governance. Transparansi dan akuntabilitas sangat penting agar badan ini tidak berubah menjadi instrumen oligarki. Mekanisme audit independen dan keterlibatan publik sipil perlu dilembagakan.

***

Pembentukan badan industri mineral adalah langkah tepat, tetapi efektivitasnya akan sangat ditentukan oleh desain kelembagaan. Fakta dari China menunjukkan: Riset hilirisasi dan ekosistem teknologi adalah fondasi daya saing jangka panjang. Ekspansi global atas bahan baku menjamin nilai tambah tetap terkonsentrasi di dalam negeri. Kelembagaan negara yang kuat memastikan mineral tidak hanya menjadi komoditas, tetapi instrumen geopolitik.

Indonesia memiliki peluang besar untuk meniru pola ini. Dengan belajar dari China, Indonesia dapat menjadikan mineral sebagai pilar kedaulatan ekonomi, sekaligus sumber daya strategis dalam percaturan global abad ke-21. Namun tanpa tata kelola yang kuat, badan industri mineral berisiko hanya menjadi badan rente dan mempercepat habis nya SDA dan hancurnya lingkungan akibat eksploitasi berlebihan.

Referensi

AidData (2025). Power Playbook: China’s Global Footprint in Transition Minerals. William & Mary. Gereffi, G. (1994). The Organization of Buyer-Driven Global Commodity Chains. In Gereffi & Korzeniewicz (eds.), Commodity Chains and Global Capitalism. Hadiz, V., & Robison, R. (2004). Reorganising Power in Indonesia: The Politics of Oligarchy in an Age of Markets. Routledge. IEA (2023). Global Critical Minerals Outlook. Paris: International Energy Agency. Kaplinsky, R. (2000). Globalisation and Unequalisation: What Can Be Learned from Value Chain Analysis? Journal of Development Studies. OECD (2023). Main Science and Technology Indicators. Paris: OECD. Resosudarmo, B.P., et al. (2022). “Indonesia’s Resource Nationalism in the Minerals Sector.” Bulletin of Indonesian Economic Studies, 58(2). UNCTAD (2023). World Investment Report: Investment in the Energy Transition. Geneva: United Nations. World Bank (2023). Indonesia Country Data: R&D Expenditure (% of GDP). Zhang, F., & Gallagher, K.S. (2022). “Innovation and Technology Policy in China’s Clean Energy Transition.” Energy Research & Social Science, 84.

***

Tinggalkan komentar