Senja baru saja turun di kawasan Thamrin, Jakarta. Lampu-lampu gedung perkantoran menyalakan wajah Jakarta dengan cahaya biru keperakan. Saya menunggu kedatangan Mia di safehouse. Saya duduk di ruang meeting menghadap jendela besar, Meja kayu mahoni, secangkir kopi hitam, dan sebuah dokumen tipis berlogo Banco de Desarrollo Latino tergeletak di meja.

Mia masuk dengan langkah tenang. Blazer hitamnya berpadu dengan blus putih sederhana, wajahnya membawa kelelahan perjalanan panjang dari Santiago seminggu lalu. Ia menaruh tas kulit di kursi, lalu tersenyum singkat.

“B, mereka serius. Penawaran ini bukan sekadar obrolan diplomatik,” katanya membuka pembicaraan. Ia menyerahkan dokumen itu ke saya.

Saya mengangguk pelan, membolak-balik halaman pertama: Oferta de Bonos Quasi-Soberanos – República de X. Nilai emisi USD 1,5 miliar, tenor 10 tahun, kupon 2,2%. Ditawarkan langsung melalui club deal ke sejumlah mitra strategis. Salah satunya: anak usaha SIDC yang mengelola konsesi tembaga di dataran tinggi negara itu.

“Quasi-sovereign bond. Sama seperti PLN atau Pertamina, tapi versi mereka,” ucap saya, sambil menatap grafik yield curve yang tercetak.

“Ya, bedanya,” sambung Mia, “negara ini sudah dua kali negosiasi utang. Pasar publik menolak beli obligasi mereka dengan spread yang normal. Maka jalurnya private placement, lewat kita. Mereka ingin SIDC masuk sebagai anchor buyer. Itu memberi sinyal ke investor lain kalau risiko gagal bayar lebih kecil.”

Saya terdiam. Di luar, langit Jakarta semakin gelap, lampu kendaraan merayap seperti aliran sungai api.

“B, kita harus realistis. Anak usaha tambang kita di sana sudah punya cash flow kuat dari ekspor konsentrat ke China. Tapi kalau kita masuk ke bond ini, artinya kita juga menanggung risiko politik mereka. Anda tahu, parlemen mereka tidak stabil. Setiap bulan ada protes jalanan. Kalau gagal bayar, kita bukan cuma rugi yield, tapi reputasi SIDC bisa tercoreng.”

Saya menaruh dokumen itu di meja. “Quasi-sovereign berarti ada asumsi negara akan back up. Tapi asumsi itu rapuh. Di Amerika Latin, negara tidak pernah benar-benar memisahkan politik dari pasar. Moral hazard adalah hukum sehari-hari.”

Mia tersenyum getir. “Mereka janji, kalau kita masuk, kita dapat prioritas tambahan konsesi lithium. Itu bagian yang mereka pakai untuk menggoda kita. Bond ini semacam tiket masuk diplomatik.”

Saya menatapnya lama. Dalam kepala saya, terbayang wajah-wajah oligarki lokal yang saya temui di Bogota, di Mexico City, di Buenos Aires. Semua pernah menjual kata “patriotisme” lewat surat utang, hanya untuk menutup lubang fiskal yang semakin dalam.

“Mia, kita harus menimbang ini bukan dengan logika pasar semata, tapi juga dengan filosofi risiko. Obligasi itu bukan hanya instrumen utang. Ia adalah cerita tentang siapa yang akan menanggung krisis nanti. Apakah kita siap menjadi lender of last resort bagi negara yang bahkan tak bisa mengurus parlemennya sendiri?”

Mia menghela napas, lalu berkata lirih: “Tapi kalau kita menolak, kita bisa kehilangan posisi strategis di tambang. Pemain lain, hedge fund dari New York, sovereign fund dari Timur Tengah akan masuk mengisi ruang yang kita lepaskan.”

Saya menatap kopi yang mulai dingin. Dunia keuangan memang selalu berjalan di tepi: antara peluang dan jebakan, antara leverage dan kehancuran. Saya tahu, jawaban tidak bisa diambil malam ini. Tapi di ruang rapat kecil itu, saya dan Mia memahami satu hal: quasi-sovereign bond bukan sekadar instrumen. Ia adalah symbol tentang sejauh mana kita berani menautkan nasib SIDC ke dalam politik Amerika Latin yang tak pernah jinak.

“Baik,” kata saya akhirnya. “Kita kaji struktur ini. Tapi ingat, Mia, kita bukan sekadar pembeli obligasi. Kita adalah arsitek. Kalau mereka ingin kita masuk, maka kita juga yang menulis ulang syarat permainan.”

Mia tersenyum tipis. Ia tahu, permainan baru saja dimulai.

Tak berselang lama , pintu diketuk pelan oleh sekretaris. Seorang pria berjas abu-abu dengan dasi biru tua masuk. Tubuh jangkung, wajah berkulit sawo matang, logat Spanyol kental—namanya Señor Alvarez, utusan khusus Kementerian Keuangan sekaligus perwakilan jaringan oligarki di negaranya.

“Señor B, Señorita Mia,” katanya sambil menundukkan kepala. “Terima kasih menerima kami. “

Saya memberi isyarat duduk. “ Proposal bond ini bukan sekadar transaksi finansial, tetapi jembatan kepercayaan.” Alvarez membuka map hitamnya, menaruh term sheet di atas meja.

“Kami menawarkan USD 1,5 miliar dalam dua seri quasi-sovereign bond. Tenor 7 dan 10 tahun. Kupon 2,2%. Namun lebih dari itu, kami berharap SIDC menjadi anchor investor. Dana yang masuk akan memperkuat cadangan devisa kami dan sekaligus untuk pembangunan proyek strategis. Dan sebagai gantinya, lisensi lithium baru siap kami alokasikan.” Kata Alvarez

“Kupon 2,2% untuk negara dengan sovereign spread di atas 700 basis poin? Itu bukan harga pasar, Señor. Bahkan hedge fund oportunis sekalipun akan meminta di atas 9%.” Jawab saya

Mia menyela dengan tenang“ Pasar tahu risiko politik Anda. IMF pun mencatat Debt Service Ratio negara Anda di atas 40%. Jadi bagaimana bisa kami percaya yield rendah itu sepadan?”

Alvarez tersenyum samar, lalu menurunkan suaranya. “ Kami mengerti keraguan itu. Karena itu, instrumen ini… tidak sepenuhnya publik. Ada dana domestik, katakanlah milik beberapa empresarios besar yang membutuhkan placement. Uang mereka tidak mungkin lewat bank internasional, terlalu terlihat. Tetapi melalui SIDC, dengan jaringan pasar uang global, dana ini bisa dikonversi menjadi aliran resmi. Quasi-sovereign bond adalah perahu. Anda penyetirnya.”

Mia menatap saya, lalu menunduk sejenak, seolah menghitung risiko reputasi. Saya mengerutkan kening “ Jadi ini bukan sekadar bond. Ini laundering vehicle.”

“Kami menyebutnya stabilization fund. Sebagian dana memang berakar dari ekonomi informal. Tapi jika tidak dikelola, ia tetap berputar di luar sistem, menggerogoti fiskal. Dengan SIDC sebagai kanal, ia menjadi legitimate capital inflow.” Alvarez tersenyum penuh arti

Saya mengangguk“ Kalau begitu, kita bicara struktur. SIDC tidak bisa membeli langsung. Kami butuh SPV di yurisdiksi netral, Luxembourg atau Cayman untuk menampung dana awal. Dari sana, SPV menerbitkan participation note yang disubscribe oleh bank-bank mitra kami di London. Baru setelah itu note ditukar dengan bond Anda. Itu menciptakan layering.”

“Dan perlu dicatat, kata Mia. “ covenant harus fleksibel. Tidak ada klausul cross-default. Kalau pemerintah Anda gagal bayar di obligasi lain, bond ini tidak boleh ikut jatuh tempo. Kami tidak mau contagion risk.”

Alvarez mengangguk cepat. “ Disepakati. Kami bisa menawarkan sovereign guarantee letter bersifat implisit dari bank sentral kami, tanpa perlu ratifikasi parlemen.”

“Guarantee implisit hanya kertas kosong kalau cadangan devisa kalian habis. Solusinya: escrow account di New York, berisi minimal USD 300 juta sebagai debt service reserve. Dana itu diletakkan atas nama SPV SIDC, bukan pemerintah Anda.” Kata saya

Mia menatap saya tajam. “B, ini jelas-jelas menjadikan kita katalis shadow finance. Kita tahu dana oligarki itu berasal dari ekspor gelap tembaga dan minyak.”

Saya menarik napas panjang. “Mia, setiap bond punya cerita kotor di baliknya. Bedanya, kita yang memegang pena untuk menulis ulang narasinya.”

Alvarez tersenyum puas. “Itu yang kami butuhkan. Arsitek seperti Anda yang paham bahwa pasar bukan soal moral, tapi soal struktur.”

“Baik. Kata saya “ SIDC bisa pertimbangkan masuk sebagai anchor investor, bukan lebih. Tapi dengan syarat: escrow account disetujui, SPV dikendalikan penuh oleh kami, dan lisensi lithium ditandatangani sebelum settlement pertama.”

Alvarez acungkan jempol“ Kami setuju. Itu harga dari kredibilitas.”

Mia masih diam, tapi saya tahu pikirannya bergulat. Di wajahnya tergambar konflik: antara tanggung jawab etis dan realitas permainan global.

Saya menutup pertemuan dengan satu kalimat: “ Señor Alvarez, di pasar uang global, semua uang ingin menjadi suci. Tugas kami hanyalah memberi jalan baptisnya.”

***

Keesokan harinya, saya dan Mia duduk di kafe kecil di lobby hotel. Aroma kopi Arabica memenuhi udara, tapi wajah Mia tampak jauh. Ia hanya menggulir layar ponselnya tanpa benar-benar membaca. Saya tahu ia sedang bergulat dengan pikirannya.

“Semalaman aku tidak bisa tidur,” katanya akhirnya. Suaranya pelan, hampir pecah. “B, aku merasa kita sedang membantu menyucikan uang haram. Semua argumentasi teknis tentang SPV dan escrow account itu tidak bisa menghapus fakta bahwa dana itu kotor.”

Saya meletakkan cangkir kopi. Menatap Mia dalam-dalam. “Mia, pasar tidak pernah bertanya dari mana uang itu berasal. Pasar hanya bertanya: apakah uang itu bisa diputar? Itu hukum pertamanya.”

Mia menatap saya, matanya basah. “Tapi bukankah kita manusia, bukan mesin? Kita tahu sumbernya. Kau tahu aku tidak bisa menipu nurani sendiri.”

Saya menarik napas panjang. “Dengar, Mia. Ada dua jenis moral: moral individu dan moral pasar. Moral individu bicara tentang benar dan salah menurut hati nurani. Tapi moral pasar… ia bicara tentang stabilitas sistem. Jika uang kotor itu dibiarkan liar, ia membiayai perang, korupsi, dan kehancuran sosial. Tapi jika kita tarik ke dalam system, dalam bentuk obligasi, escrow, covenant, uang itu berubah menjadi dana pembangunan. Apakah itu sempurna? Tidak. Tapi itu lebih baik daripada membiarkannya berputar di jalanan gelap.”

Mia menggeleng. “Itu pembenaran, B. Kau seolah menjadikan pasar sebagai Tuhan. Seakan sistem keuangan bisa menebus dosa manusia.”

Saya tersenyum tipis, meski dalam hati terasa getir. “Mungkin benar. Tapi pikirkan ini: bahkan negara yang mengaku demokratis, seperti Amerika, membangun infrastrukturnya lewat war bonds. Hitler membiayai industrinya dengan Mefo-Wechsel. Semua rezim, semua bangsa, selalu menyucikan uang dengan nama patriotisme atau pembangunan. Bedanya, kita melakukannya dengan struktur yang bisa memberi manfaat pada konsesi kita.”

Mia terdiam. Ia memandang ke luar jendela, ke jalanan Jakarta yang mulai ramai.

Saya melanjutkan…

“Jangan salah paham, Mia. Aku tidak mengatakan nurani itu tidak penting. Tapi dalam pekerjaanku, aku harus menimbang bukan hanya benar atau salah, melainkan mana yang mungkin dan mana yang berguna. Moral pasar bukan soal kesucian, tapi soal survival. SIDC harus tetap hidup di tengah hutan binatang global. Kalau kita tidak main dengan uang abu-abu, orang lain akan melakukannya, dan kita hanya akan menjadi penonton.”

Mia menutup wajah dengan kedua tangannya, lalu berbisik, “B, aku takut suatu hari kita kehilangan batas… dan kita tidak lagi bisa membedakan mana pasar, mana kita sendiri.”

“Mia, batas itu memang kabur. Dan tugas kita bukan mencari garis yang suci, melainkan memastikan garis itu tidak pernah memutus jalan kita. Kau akan mengerti. Pasar selalu menguji siapa yang berani mengambil beban moral demi kekuasaan finansial.”

Saya menatapnya, ada kilatan rasa iba. Terlalu berat beba batin dia bekerja dengan saya. “ Dan lagi, Mia.” Kata saya memegang jemarinya. “ Saya tidak yakin dana mereka tersedia. Para oligarki itu sudah menstruktur dana mereka dalam bentuk asset yang rumit. Prosesnya akan sangat lama dan tidak mudah. Setidaknya, deal dengan mereka adalah seni membeli waktu, sambil terus menguras SDA mereka. “

Mia tersenyum tipis dan akhirnya memeluk saya. “ Maafkan aku, B. Apapun itu aku tetap setia dengan kamu. Dan percaya kamu tetap menjadikan Nurani sebagai hakim utama dalam setiap membuat keputusan.” Kata Mia lirih.

***

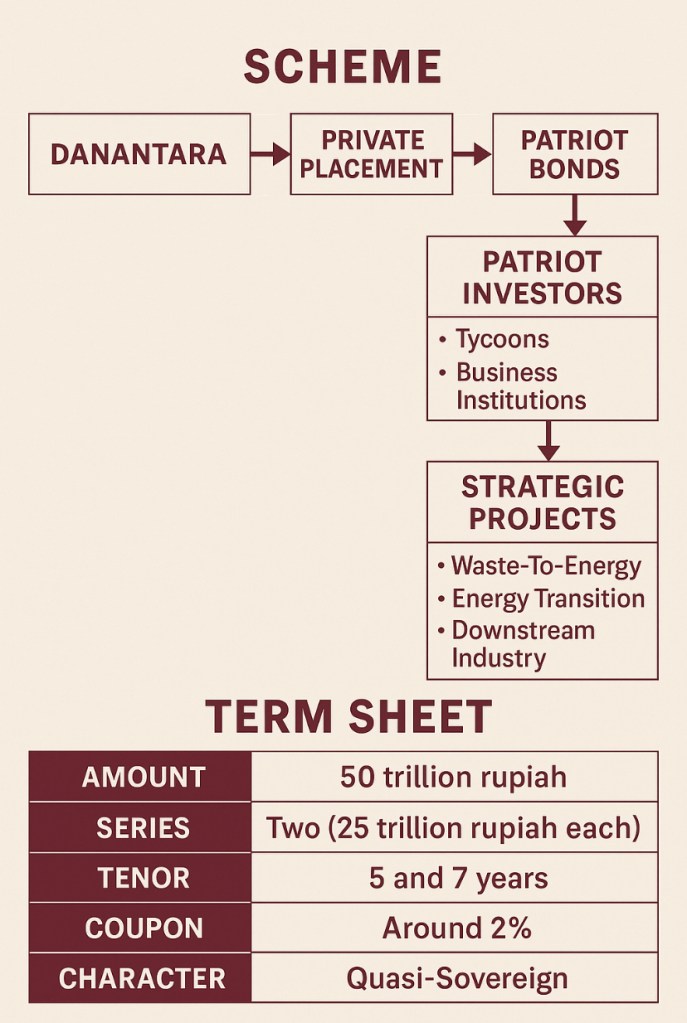

PATRIOT BOND : ANTARA SOVEREIGN DAN KORPORASI

Rencana penerbitan Patriot Bond oleh Danantara, senilai Rp50 triliun (sekitar USD 3,1 miliar), menimbulkan diskursus menarik dalam literasi keuangan. Instrumen ini bukan Surat Utang Negara (SUN) karena tidak diterbitkan Kementerian Keuangan, melainkan oleh korporasi milik negara. Namun secara de facto, ia masuk kategori quasi-sovereign bond, yakni obligasi yang diterbitkan entitas negara dengan implicit backing pemerintah. Dalam literatur keuangan internasional, obligasi semacam ini sering dipersepsikan lebih aman daripada obligasi korporasi biasa (lihat Eichengreen & Mody, 2000, tentang sovereign vs. quasi-sovereign spreads).

Namun, Danantara mengambil jalur private placement, penawaran terbatas kepada konglomerat domestik dan institusi tertentu. Mekanisme ini memang memberi fleksibilitas pada terms & conditions, tetapi mengorbankan transparansi dan marketability. Secara teori, obligasi yang tidak diperdagangkan di pasar sekunder menurunkan likuiditas (Amihud & Mendelson, 1986), sehingga wajar bila kupon rendah 2% menjadi kontradiktif bagi calon investor yang menuntut liquidity premium.

Patriot Bond lebih mirip instrumen moral suasion ketimbang investasi rasional. Targetnya adalah “patriot investors”—konglomerat yang ingin menunjukkan nasionalisme finansial. Secara politis, ini mirip dengan program tax amnesty 2016–2017, di mana pemerintah berusaha menarik dana “nganggur” milik orang kaya Indonesia di luar negeri. Namun, pengalaman membuktikan: meski ada legitimasi hukum, dana repatriasi yang masuk sangat terbatas (Haryanto, 2019, Journal of Indonesian Economy and Business). Artinya, goodwill konglomerat tidak otomatis berbanding lurus dengan partisipasi riil.

Dari sudut pandang perilaku keuangan (behavioral finance), partisipasi bisa muncul jika ada imbalan reputasi (reputational capital) atau konsesi bisnis di sektor lain. Tanpa itu, sulit mengharapkan konglomerat berperan sebagai “Sinterklas” hanya demi kupon 2%, jauh di bawah return risk-free asset domestik seperti SBN yang kini masih menawarkan kupon 6–7%.

Asumsi bahwa konglomerat punya “uang nganggur” dalam jumlah miliaran dolar tampaknya lebih mitos daripada realitas. Struktur kekayaan mereka umumnya berbentuk aset tidak likuid, saham, sekurities, tanah,konsesi, atau property, yang tidak bisa dengan mudah dikonversi menjadi kas tanpa melalui mekanisme banking system. Seperti ditulis La Porta et al. (1999), di emerging markets, kekayaan konglomerat lebih bersifat control rights ketimbang cash flow rights.

Jika asset konglo di-likuidasi lewat skema banking system untuk dapatkan cash, maka Patriot Bond akan bersaing dengan alokasi kredit untuk sektor riil. Dan lagi engga mungkin Bank mau jadi channeling hanya untuk membeli obligasi yang tidak listed dan tidak likuid. Maka logis jika suspicion muncul: private placement semacam ini bisa rawan menjadi vehicle bagi pencucian uang (money laundering). Apalagi Asia/Pacific Group on Money Laundering (APG) dalam evaluasi 2022 menekankan kerentanan Indonesia terhadap transaksi keuangan non-transparan, termasuk di sektor private placement securities.

Secara strategis, alokasi Patriot Bond ke proyek hijau (waste-to-energy, green infra, downstream industrialization) terdengar selaras dengan tren ESG global. Namun, ada mismatch: instrumen yang tidak transparan, berkupon rendah, dan tidak likuid jarang dianggap menarik oleh investor institusi yang serius bermain di ranah sustainable finance. Literatur empiris (Flammer, 2021, Journal of Financial Economics) menunjukkan bahwa green bond yang sukses justru karena market-based discipline—ada penilaian pasar yang ketat, bukan hanya dorongan moral.

Tanpa secondary market dan insentif finansial yang memadai, Patriot Bond berisiko menjadi instrumen elit tertutup: dipakai untuk window dressing, reputasi politik, atau bahkan jalur capital recycling bagi uang abu-abu. Hambatan regulasi AML/CFT jelas akan menjadi faktor krusial apakah obligasi ini bisa lolos dari sorotan otoritas regional maupun internasional.

Patriot Bond Danantara menghadirkan dilema klasik antara politik pembangunan vs. disiplin pasar. Di satu sisi, ia mencerminkan upaya kreatif mencari dana di luar utang publik resmi. Di sisi lain, secara fundamental ia rapuh: kupon terlalu rendah, likuiditas nihil, dan motivasi investor hanya bisa ditopang oleh konsesi politik atau reputasi nasionalisme semu.

Dalam kerangka teori keuangan, pasar tidak bisa dibohongi. Obligasi hanya berharga jika ia menawarkan kombinasi return, likuiditas, dan kredibilitas hukum. Tanpa itu, Patriot Bond hanya akan menjadi narasi moral, bukan solusi struktural bagi pembiayaan pembangunan.

Referensi

Amihud, Y., & Mendelson, H. (1986). Asset Pricing and the Bid-Ask Spread. Journal of Financial Economics. Eichengreen, B., & Mody, A. (2000). What Explains Changing Spreads on Emerging Market Debt? Capital Markets and Development. La Porta, R., Lopez-de-Silanes, F., & Shleifer, A. (1999). Corporate Ownership around the World. Journal of Finance. Flammer, C. (2021). Green Bonds: Effectiveness and Implications. Journal of Financial Economics. Haryanto, T. (2019). The Failure of Tax Amnesty in Indonesia. JIEB.

Tinggalkan komentar