Saya, Aling dan Alin duduk di sebuah kafe kecil di bilangan Senayan. Aling adalah Komut GI di Indonesia dan Alin adalah CEO anak usaha Yuan Holding unit Tekstil dan Garmen. Lampu kuning temaram, hujan tipis di luar membuat percakapan lebih intim. Aling, juga sahabat saya sejak masa muda, sibuk dengan laptop disaat saya dan Alin bicara.

“ B ,” kata Alin, matanya tajam menatap saya. “Relokasi pabrik Yuan di China ke Indonesia ini… saya jujur saja, penuh tanda tanya. Saya hitung ulang semua proyeksi, biaya logistik, rantai pasok, infrastruktur, birokrasi. Angka-angkanya tidak meyakinkan. Indonesia memang punya buruh murah, tapi hanya itu. Ekosistem industri tidak terbentuk.”

Saya menatapnya, lalu meneguk espresso. “Coba perinci,”

“Pertama,” jawab Alin cepat, “bahan baku kain masih harus impor. Kapas dan polyester dari luar. Kedua, mesin produksi pun harus didatangkan, tidak ada manufaktur mesin tekstil di sini. Ketiga, pelabuhan lamban, logistik darat lebih mahal daripada di Vietnam. Bayangkan: satu kontainer dari pabrik kita ke pelabuhan Ho Chi Minh biayanya hanya separuh dari biaya Jakarta–Tanjung Priok. Keempat, kepastian hukum dan birokrasi. Satu izin bisa makan waktu berbulan-bulan, belum termasuk biaya siluman. Bagaimana kita bisa bersaing di pasar global dengan beban seperti ini?”

Saya menghela napas. Walaupun relokasi jadi kenyataan, Indonesia hanya menyumbang tenaga kerja murah. Tak ada transfer teknologi, tak ada supply chain domestik, tak ada brand. Nilai tambah tetap di luar negeri. Yang tinggal di sini hanya pabrik jahit dan buruh yang bekerja dengan upah minimum.

Alin mengangguk pelan. “Kalau dibandingkan dengan Vietnam, mereka sudah lebih siap.Walau tarif Vietnam lebih tinggi 1% dari Indonesia untuk pasar AS. Namun ekosistem tekstil mereka terintegrasi, bahan baku sebagian bisa diproduksi sendiri, logistik murah, pemerintah agresif memberi insentif. Jatuhnya jauh lebih efisien mereka. India walau tarif tinggi namun punya keunggulan di kapas, Bangladesh unggul di tenaga kerja skala besar. Indonesia?.”

Hening sejenak. Hanya denting sendok di meja lain yang terdengar. Alin benar. Apa yang sebenarnya keunggulan Indonesia ? Kalau andalkan upah buruh murah, Bangladesh jauh lebih murah. Kalau andalkan ekosistem, Vietnam sudah lebih mapan. Kalau andalkan pasar domestik, India lebih besar. Indonesia ada di tengah tapi tanpa keunggulan.

Saya menatap lampu kota di luar jendela. Sejak lama negeri ini percaya bahwa investor asing otomatis membawa kemakmuran. Padahal yang mereka bawa hanyalah pabrik yang bisa berpindah kapan saja. Begitu ada negara lain lebih efisien, mereka angkat kaki. Dan rakyat kita? Tetap jadi cadangan buruh murah, bukan pemilik nilai.

Alin menutup mapnya. “Kalau begitu, B, apakah rencana relokasi akan lanjut atau kita cari opsi lain?”

Saya memandangnya lama. “Wait and see aja” kata saya.

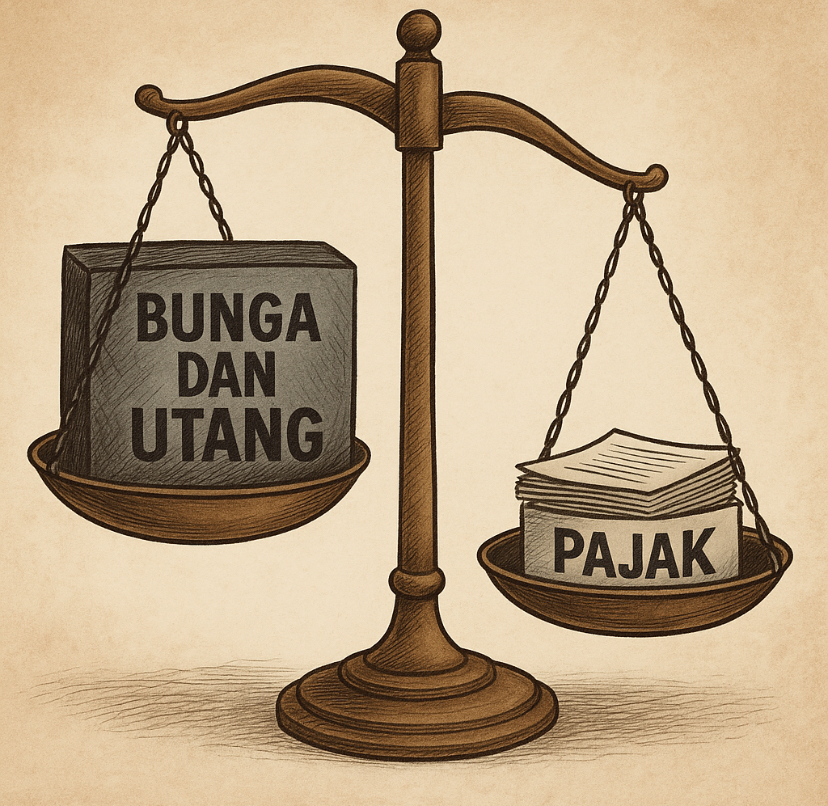

Aling dari tadi menyimak. Berkata, “B, lihat ini… data di laptop “ beban bunga pada RAPBN tahun 2026 hampir Rp600 triliun, dan jatuh tempo pokok utang Rp833 triliun. Kalau dijumlah, itu lebih dari separuh penerimaan pajak. Jadi apa artinya bagi kita?”

Saya tersenyum getir, mengaduk kopi yang mulai dingin. “Artinya, Aling, lebih dari separuh pajak yang kita bayar bukan untuk sekolah anak-anak, bukan untuk rumah sakit, bahkan bukan untuk membangun infrastruktur. Melainkan untuk membayar masa lalu. APBN kita bukan mesin kesejahteraan, tapi mesin pengingat kesalahan.”

“Kalau begitu negara sedang tidak baik-baik saja, ya?”

Saya menatap keluar jendela. Hujan semakin deras, seperti mengetuk kaca untuk memberi tanda. “Betul. Ini bentuk ketidakadilan antargenerasi. Kita berutang, anak cucu yang menanggung. Bayangkan, generasi masa kini membayar konsumsi masa lalu, lalu generasi masa depan akan membayar konsumsi hari ini. Rantai yang tidak ada putusnya.”

Aling mengangguk pelan, menaruh dagu di tangannya. “Ini berarti capability negara makin sempit, bukan? Negara kehilangan pilihan. Semua terjebak dalam skema pembayaran bunga.”

Saya tersenyum, bangga dengan sahabat saya itu. “Persis. Capability set kita makin menyempit. Negara bukan lagi bebas memilih prioritas pembangunan, melainkan terikat janji kepada kreditur. Program makan siang bergizi, subsidi energi, bahkan pembangunan desa, semua tergantung pada pasar obligasi. Kalau yield naik, rakyat kecil jadi tawanan volatilitas pasar global.”

Aling menghela napas panjang. “Jadi APBN bukan lagi instrumen kedaulatan, tapi instrumen survival.”

Saya meneguk kopi, mencoba menenangkan getir yang tersisa. “Ya. Dan di sinilah paradoks itu. Dari sisi utilitarian, pemerintah mungkin berpikir: membayar utang itu kebaikan terbesar, karena menjaga reputasi negara di mata investor. Tapi bagaimana dengan jutaan rakyat yang butuh akses pangan, pendidikan, dan kesehatan? Apakah kebaikan itu benar-benar the greatest good for the greatest number?”

Aling menatap saya tajam, seakan ingin menggugat. “Bukankah ini bentuk otoritarianisme pasar? Demokrasi berhenti di bilik suara, tapi kelangsungan hidup rakyat ditentukan oleh sentimen kreditur di Singapura, Hong Kong , Tokyo, atau New York.”

Saya terdiam sebentar, lalu menutup laptop. Angka-angka itu seperti bayangan hantu. “Aristoteles pernah bilang, negara runtuh bukan karena kekurangan sumber daya, tapi karena salah kelola dan salah prioritas. APBN 2026 sedang menunjukkan wajah itu: lebih sibuk menjaga muka di depan kreditur, ketimbang menatap mata rakyat sendiri.”

Aling menatap keluar, hujan mulai reda. “Kau tahu, B? Obrolan ini mengingatkanku bahwa angka-angka di APBN bukan sekadar statistik. Mereka adalah wajah masa depan. Dan wajah itu kini tampak lelah.”

Saya mengangguk pelan. “Ya, Aling. Lelah, karena kita sedang memikul beban masa lalu. Tapi lelah bukan alasan berhenti. Justru alasan untuk memperbaiki arah.”

***

APBN sering diposisikan sebagai kontrak sosial dan instrumen pembangunan. Namun dalam RAPBN 2026, kontrak itu tampak timpang. Beban utang masa lalu begitu dominan sehingga ruang untuk belanja produktif makin menyempit. Pemerintah memilih optimisme dengan menargetkan kenaikan penerimaan perpajakan ±10–12%, jauh di atas proyeksi pertumbuhan ekonomi 5,4%.

Secara politis, pemerintah berjanji tidak akan menambah jenis pajak baru, tetapi secara teknis, tax buoyancy Indonesia rata-rata hanya <1,1. Artinya, kenaikan PDB 5% hanya akan menaikkan pajak 5–6%, bukan 10–12% sebagaimana diasumsikan RAPBN. Hal ini menjadikan postur APBN 2026 terlalu optimis dan sarat risiko.

Belanja bunga sebesar Rp. 599,4 Trilin. Itu setara dengan 25,3% dari target penerimaan pajak. Artinya orang bayar pajak, lebih ¼ untuk bayar bunga utang negara. Padahal secara ideal pajak itu dikembalikan lagi ke rakyat dalam bentuk pelayanan publik dan sarana umum yang lebih baik. Sementara utang jatuh tempo yang harus dibayar sebesar Rp. 833 Triliun atau setara dengan 35% dari target penerimaan pajak. Artinya lebih 1/3 pajak yang kita bayar untuk bayar utang negara.

Analis investor SBN tidak pernah menjadikan ratio debt to PDB sebagai indikator. Karena debt to PDB tidak menjamin kelancaran bayar utang dan bunga. Mereka gunakan indikator, Gross Financing Needs. Ini terkait cash flow atau flow metrics analisis. Kalau ditambah dengan defisit APBN maka secara gross financing need ( GFN) sebesar Rp. 1.472 Triliun. Itu sama dengan 5,7% dari PDB. Itu termasuk tinggi, yang pasti terjebak pada skema utang dibayar pakai utang ( rollover) dan tentu beban bunga dari tahun ketahun terus meningkat,

Nah masalahnya beban Bunga dan utang pada APBN 2026 sudah pasti. Sementara penerimaan pajak belum pasti. Masih agregat. Mari kita hitung rencana penerimaan pajak. Target penerimaan pajak sebesar Rp2.357,7 T atau tax ratio ~11,9% dari PDB. Target itu berkaca pada indicator penerimaan pajak tahun 2025 yang diperkirakan meningkat 10% dari target, yaitu sebesar Rp2.150 T.

Kalau melihat realisasi sampai dengan semester 1 tahun 2025 target itu tidak begitu optimis. Karena Tax Gap ( selisih antara potensi dan actual) Indonesia itu bekisar 6-9% dari PDB. Artinya lebih Rp. 1000 triliun potensi pajak tidak masuk kas negara. Ini hampir dua kali lipat dari benchmark internasional yang dipatok sekitar 3,6%. Jika shortfall 5% saja (Rp120 T), interest-to-tax ratio naik menjadi 26,8%. Bila shortfall 10%, naik ke 28,3%.Artinya? target pajak 2026 terlalu optimis, pencapaiannya rendah probabilitas, dan kegagalan sekecil 5–10% bisa mendorong risiko fiskal meningkat signifikan.

Dalam APBN 2026, generasi kini membayar konsumsi masa lalu melalui bunga, sementara generasi masa depan akan membayar konsumsi kini lewat rollover utang. Inilah bentuk ketidakadilan antargenerasi yang dikatakan olehJohn Rawls. Ruang fiskal publik habis tersedot melayani kreditur, bukan rakyat.

Amartya Sen memandang kesejahteraan sebagai kapabilitas (opsi nyata). Ketika >½ kapasitas pajak terkunci untuk bunga dan utang jatuh tempo, capability negara mengecil drastis. APBN tidak lagi memberi opsi luas untuk kesehatan, pendidikan, pangan, dan infrastruktur sosial. Rakyat miskin pun menjadi tawanan volatilitas pasar obligasi global.

Secara utilitarian, membayar utang dianggap kebaikan karena menjaga reputasi negara. Namun, ketika marginal utility dari Rp100 T pajak lebih tinggi untuk stunting atau imunisasi daripada membayar bunga, maka klaim “kebaikan terbesar” menjadi rapuh. APBN 2026 dengan demikian menciptakan pilihan tragis: reputasi kreditur atau kesejahteraan rakyat. Faktanya negara memilih mengamankan kreditur dan membungkusnya dengan populisme dalam program Makan Siang Bergizin dan Koperasi desa. Itu semakin konyol. Memperbesar resiko fiskal.

Defisit 2,48% PDB terlihat moderat, rasio utang/PDB ~40% masih di bawah batas aman. Pemerintah yakin dengan kepatuhan pajak dan efisiensi belanja. Tapi realitas yang dihadapi adalah likuiditas fiskal sangat sempit, interest-to-tax ratio tinggi, tax ratio stagnan, tax gap lebar, dan GFN besar. Shock kecil (yield +100 bps atau shortfall pajak 5%) dapat mengguncang ruang kebijakan. Dengan demikian, APBN 2026 adalah postur optimis secara politik, tetapi rentan secara fiskal.

Kesimpulan.APBN 2026 mengandung kontradiksi filosofis: tampak sehat pada angka defisit dan rasio utang, tetapi sesak napas pada kas. Optimisme target pajak tidak sebanding dengan realitas kapasitas penerimaan. Dari sudut pandang filsafat ekonomi: Rawls, terjadi ketidakadilan antargenerasi. Sen: capability negara melemah. Utilitarianisme, trade-off antara reputasi dan kesejahteraan rakyat tidak menghasilkan “greatest good”.

Jadi saran saya. Pemerintah harus kerja keras. Turunkan interest-to-tax ratio ≤23% sebagai guardrail fiskal. Fokus pada surplus primer bertahap untuk menahan akumulasi bunga. Re-prioritisasi belanja ke program ber-multiplier tinggi dan memangkas belanja simbolik dan populis seperti IKN, Makan siang bergizi, kopdes Lakukan ekstensifikasi pajak berbasis digital, karbon, dan cukai kesehatan agar tax ratio naik struktural, bukan sekadar intensifikasi jangka pendek.***

Referensi.

Kementerian Keuangan RI. (2025). Nota Keuangan RAPBN 2026. Badan Pusat Statistik (BPS). (2025). Statistik Utang dan PDB Indonesia. IMF. (2025). Indonesia: Article IV Consultation Report. World Bank. (2025). Indonesia Economic Prospects. Rawls, J. (1971). A Theory of Justice. Harvard Univ. Press. Sen, A. (1999). Development as Freedom. Oxford Univ. Press. Mill, J. S. (1861). Utilitarianism.

Tinggalkan komentar