.

Cahaya matahari menembus kaca ruang rapat di lantai 4 kantor GI di Kawasan Jakarta Barat. Aku datang untuk bertemu Yuni. Saat aku datang dia udah duduk di ruang meeting. Tak lama, David, teman lama ku, masuk. Memang udah janjian sama dia mau pergi ke Hyatt.

“Ale, lihat ini,” kata Yuni menunjuk angka di Laptop dia . “Sejak awal 2025, volatilitas Rupiah makin gila. Defisit Posisi Investasi Internasional kita udah tembus USD 248,3 miliar. Setiap Rupiah yang beredar basically ditopang utang luar negeri.”

David, sambil memutar sendok di cangkir kopinya, menatap Yuni dengan sekilas.

“Makanya capital outflow kemarin langsung bikin Rupiah drop. Inflow sih bisa bikin menguat, tapi cuma sementara. Begitu global sentiment berubah, ya balik lagi jatuh.” Kata saya.

Yuni mengangguk. “Ini textbook banget. Obstfeld & Rogoff udah bilang dari dulu, negara dengan defisit PII struktural pasti rawan guncangan kurs.”

Yuni menarik napas. “Masalahnya, BI sekarang tergantung banget sama SRBI. Tenornya di bawah setahun. Hot money semua. Juli–Agustus ini yield SRBI di 7,0–7,3%. Harus lebih tinggi dari Fed Funds Rate yang 5,25% biar investor asing mau masuk. Jadi BI itu price-taker di pasar uang jangka pendek global.”

David nimbrung “Artinya kita ngemis modal portofolio dengan imbal hasil tinggi, tapi nggak ada jaminan bertahan. Kalau mereka keluar, kurs langsung ambyar.”

Aku menambahkan, “Dan bunga SRBI itu dibayar dari APBN. Jadi pemodal kaya, baik lokal maupun asing panen cuan dari carry trade, sementara sektor riil kekurangan pembiayaan. Itulah rentier economy versi Piketty, cuan dari modal finansial, bukan dari mencipta nilai tambah.”

Yuni menutup laptopnya. “Efeknya kelihatan. PMI manufaktur kita udah tiga bulan di bawah 50. Bank lebih pilih beli SRBI atau SBN ketimbang biayai pabrik. Pasar saham LQ45 juga bubble-prone. Kalau kurs goyang, efek domino ke market bakal cepat banget.”

Yuni bersandar di kursinya. “Dan kalau bunga SRBI terus naik sementara pendapatan negara stagnan, pemerintah bisa terpaksa nambah utang atau bahkan monetizing debt. Inflation risk-nya nyata.”

Aku mengangguk pelan. “Jadi intinya, stabilitas kurs kita semu bergantung pada hot money. Tanpa reformasi struktur, ini bukan solusi, cuma tambal sulam.”

Hening. Yuni sibuk dengan laptop nya.

“ Ale, sejak di Hong Kong dan jadi CFO Yuan holding, Yuni makin cantik saja. “ Kata David. Yuni senyum sambil menyela cepat. “ Udahan dech, Vid. Kita semua sudah pada tua. Malu sama anak anak

Aku tersenyum. “Aku kangen juga sama kamu, Yun. Ingat waktu aku tugaskan kamu memimpin tim Yuan dan SIDC buat akuisisi jalan tol di China?”

Yuni tertawa kecil. “Yang peluangnya datang dari Matius, fund manager Morgan itu?”

Aku mengangguk. “Ya. Waktu itu harga tol kemahalan kalau dihitung IRR—cuma 1% di atas bunga bank. Secara risk management, tipis sekali. Tapi jadi menarik karena tol itu terhubung ke rencana pemerintah China bikin hub logistik ke ASEAN. Kalau dapat konsesi hub itu, kita bisa ubah tol jadi fitur model bisnis logistik.”

Yuni tersenyum, seperti membuka album lama. “Saya masih ingat. Teresia dan Mia dari AMG SIDC New York ikut bantu tim, George dari London juga datang. Kita bongkar semua: traffic, revenue historis, potensi uplift, sampai struktur pembiayaan.”

Aku tertawa. “Kamu presentasi pertama, tunjukkan data lima tahun terakhir—traffic naik signifikan, IRR melonjak kalau digabung pusat logistik. Mia bawa model kuantitatif untuk memetakan korelasi pengembangan tiga kawasan baru dengan kenaikan pendapatan tol. Teresia bikin skema revenue bond dengan SBLC, cost of fund 5%, yield terjamin 4% per tahun. George melengkapi dengan struktur financing yang solid: asset manager sebagai custodian, bank confirming, issuer SBLC, underwriter full commitment, trustee sebagai payment agent. Semua siap.”

Yuni menambahkan, “Satu-satunya hambatan cuma credit enhancement untuk SBLC. Lalu Bapak telpon EFG di Swiss, selesai urusan.”

Aku tersenyum. “Ya, tahun itu juga financial closing. Semua on schedule, cash flow sehat.”

Aku menatapnya. “Kalau dibandingkan dengan Indonesia, jauh berbeda. Kita di sini belanja infrastruktur Rp 3.746 triliun dalam 10 tahun. Itu setara dengan 64% dari kenaikan utang negara . Tapi return fiskalnya kecil sekali.”

David ikut bicara. “ Ya kenapa begitu ?

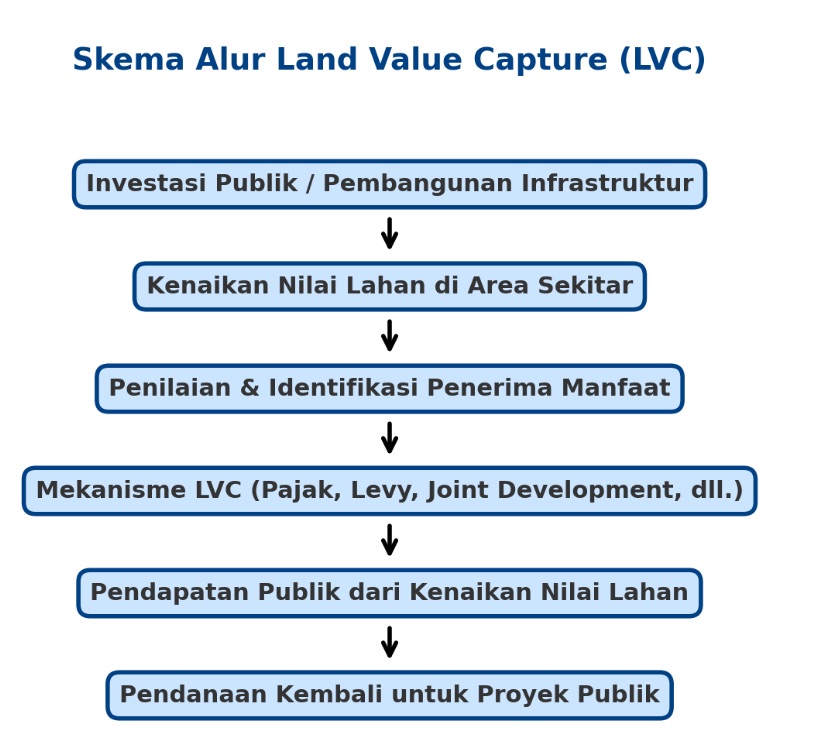

“Masalahnya jelas, tidak ada mekanisme untuk menangkap kenaikan nilai lahan di sekitar proyek. Semua uplift dinikmati pemilik tanah, sementara negara menanggung bunga utang dan biaya operasional.” Kataku.

Yuni menimpali, “Itu kegagalan value recycling . Rente tanah naik bukan karena kerja pemilik, tapi karena eksternalitas positif seperti infrastruktur . Di banyak negara, kenaikan ini di-capture kembali lewat Land Value Capture : betterment levy, penjualan hak bangun, joint development, atau tax increment financing.”

Aku memberi analogi sederhana. “Kita menanam pohon mangga di tanah sendiri. Kita pupuk, siram. Tapi buahnya jatuh ke kebun tetangga. LVC itu pagar dan keranjang untuk memanen buah kita sendiri.”

Yuni mencontohkan, “Misal, TOD MRT di Jakarta uplift tanah Rp 600 miliar, capture ratio 30% sudah Rp 180 miliar cash masuk. Tambah penjualan FAR dan ground lease, bisa menutup hampir separuh biaya stasiun. Hong Kong MTR membiayai jaringannya begitu. Tetapi Indonesia engga lakukan itu.”

Ia melanjutkan, “Di tol China, semua aspek, IRR, risk mitigation, uplift value, dikunci dalam struktur pembiayaan. Di sini, kita berhenti di fisik, tanpa strategi panen nilai.”

Aku mengangguk. “Infrastruktur bukan hanya soal bangun lebih banyak, tapi bangun lebih cerdas, supaya setiap kilometer jadi mesin yang mengisi kas negara”

David lalu bertanya, “Ale, bisa jelasin singkat apa itu LVC?”

Aku melirik Yuni. Ia menarik napas lalu menjelaskan definisi , landasan teori Ricardo dan Henry George , hingga bentuk instrumen: betterment levy, developer exactions, TIF, joint development, land readjustment. Lengkap dengan contoh dari Hong Kong, Tokyo, São Paulo, dan London .

David mengangguk paham. “Kalau begitu, gimana kalau kita pakai LVC untuk bayar utang kereta cepat?”

Yuni berdiri, menggambar di whiteboard. “Total ada 3.000 hektar di Karawang dan Walini. Baseline: Karawang 2 juta/m², Walini 1 juta/m². Dengan TOD dan kereta cepat, uplift konservatif 200–300% dalam 5–10 tahun.”

Perhitungannya jelas: Karawang: 18 juta m², uplift Rp 4 juta/m² → Rp 72 triliun. Walini: 12 juta m², uplift Rp 2 juta/m² → Rp 24 triliun. Total uplift: Rp 96 triliun. Capture ratio 30%: Rp 28,8 triliun masuk LVC Fund—cukup menutup sebagian besar principal utang kereta cepat.

“Sisanya bisa dari leasehold 99 tahun, obligasi daerah berbasis pendapatan LVC, dan joint development,” jelas Yuni. “Kalau dikelola profesional, kereta cepat jadi self-liquidating asset.”

Aku menutup, “Kuncinya: integrasi penuh. Karawang jadi mega-logistics hub, Walini jadi kota wisata-edukasi. Semua infrastruktur pendukung masuk skema TOD. Setiap kenaikan nilai tanah otomatis masuk LVC Fund.”

Yuni tersenyum. “Prinsipnya sama seperti tol China: lock semua nilai tambah sejak awal. “

David berdiri, menatap peta di layar. “Kalau begitu, pemerintah harus mulai dari sini. Bukan sekadar bayar utang, tapi ubah kereta cepat jadi mesin panen nilai. Artinya, skema ini bisa diterapkan, bukan hanya untuk kereta cepat, tapi bisa jadi template untuk pembiayaan infrastruktur lainnya.” Kata David.

Aku mengangguk.

David menatap ke arah Yuni , lalu kembali padaku. “Ale, lu tahu kan, kalau LVC itu masuk ke APBN, banyak pintu belakang yang tertutup?”

Aku tersenyum tipis.

“Makanya tidak pernah diundangkan. Bayangkan, TOD kereta cepat Karawang–Walini itu 96 triliun potensi uplift. Kalau 30% masuk ke LVC Fund, itu dana segar yang bisa dipakai langsung untuk bayar utang. Tapi kalau itu terjadi, rente tanah oligarki hilang. Mereka tidak mau.” Kata Yuni.

Yuni mencondongkan tubuh, suaranya pelan tapi tajam. “Dan jangan lupa, proyek PSN itu bukan sekadar pembangunan fisik. Itu mesin distribusi rente. Nilai tanah naik karena negara membangun, tapi keuntungan masuk ke segelintir orang, pemilik lahan, developer dekat kekuasaan, atau konsorsium yang sudah mengunci tanah sebelum proyek diumumkan.”

David mengangguk. “Orang-orang di sana mungkin sudah memegang lahan-lahan TOD itu sejak lima tahun lalu. Harga tanahnya naik 200% bahkan sebelum groundbreaking. Mereka tidak butuh LVC. Mereka butuh negara membiayai proyek supaya nilai aset pribadi mereka meledak.”

Aku menatap gelas di depanku. “Itulah definisi state capture. Kebijakan publik didesain bukan untuk kepentingan publik, tapi untuk memperkaya segelintir.”

Yuni menatapku lama. “Kalau Presiden benar-benar ingin mengubah pola ini, dia harus menabrak banyak tembok. Karena di belakang setiap proyek infrastruktur besar, ada perjanjian tak tertulis antara politisi dan oligarki.”

David menambahkan, “Dan yang membuatnya makin rumit, pembiayaan SRBI, juga memberi keuntungan besar pada investor asing dan domestik yang punya akses. Mereka ingin status quo. Kurs stabil cukup untuk carry trade, infrastruktur jalan terus untuk uplift tanah, dan pemerintah terjebak dalam utang yang memastikan kebijakan fiskal mereka bergantung pada pasar.”

Yuni menyandarkan punggung, menatap lampu gantung. “Jadi, strategi LVC yang masuk akal bagi ekonomi akan jadi ancaman bagi politik rente. Itu sebabnya setiap proposal LVC akan dipelajari tanpa batas waktu di kementerian, diubah menjadi kajian teknis, lalu dikubur dalam lemari birokrasi.”

David tersenyum pahit. “Kita ini bicara tentang ekonomi sebagai value creation. Mereka bicara tentang ekonomi sebagai value extraction.”

Akhirnya David terkekeh, “Ya. Di papan tulis kita, infrastruktur adalah mesin ekonomi. Di papan tulis mereka, infrastruktur adalah mesin patronase.”

Aku menatap keduanya. “Kalau Presiden Prabowo tidak memutuskan rantai ini, dia hanya akan jadi mandor baru di tambang rente lama.”

Namun di situlah kelemahan terbesar pemerintah Indonesia: mereka piawai merencanakan pembangunan fisik, tapi jarang menyiapkan mekanisme fiskal untuk memanen nilai tambah yang diciptakan. Apa pasal? Ya karena setiap proyek tidak di design untuk kepentingan nasional jangka Panjang tetapi untuk kepentingan oligarki.

PSN adalah juga state capture terselubung, begitu kata Transparency International Indonesia melalui Infrastructure Corruption Risk Assessment Tool (ICRAT). Akibatnya, infrastruktur menjadi monumen, bukan mesin ekonomi. Selama pola ini tak berubah, setiap proyek baru hanya akan menambah beban APBN, bukan memperkuatnya. Semoga Presiden Prabowo tidak mengulang kesalahan yang sama.***

Referensi

Ricardo, D. (1817). On the Principles of Political Economy and Taxation. London: John Murray.George, H. (1879). Progress and Poverty. New York: Robert Schalkenbach Foundation. Smith, B., Gihring, T. (2006). Financing Transit Systems Through Value Capture: An Annotated Bibliography. Victoria Transport Policy Institute. Suzuki, H., Murakami, J., Hong, Y., & Tamayose, B. (2015). Financing Transit-Oriented Development with Land Values: Adapting Land Value Capture in Developing Countries. Washington, DC: World Bank..

Peterson, G. E. (2009). Unlocking Land Values to Finance Urban Infrastructure. Washington, DC: World Bank. Cervero, R., & Murakami, J. (2009). Rail and Property Development in Hong Kong: Experiences and Extensions. Urban Studies, 46(10), 2019–2043. Doi, M., & Kii, M. (2012). Transport Infrastructure and Land Value Capture in Japan. International Journal of Transport Economics, 39(3), 351–368. Flyvbjerg, B., Bruzelius, N., & Rothengatter, W. (2003). Megaprojects and Risk: An Anatomy of Ambition. Cambridge: Cambridge University Press.

IMF (2020). Public Investment Management Assessment (PIMA) Framework. Washington, DC: International Monetary Fund. OECD (2015). Infrastructure Financing Instruments and Incentives. Paris: OECD Publishing. World Bank (2021). Indonesia Infrastructure Sector Assessment Program. Washington, DC: World Bank. Kementerian Keuangan RI APBN Kita. Jakarta: Kementerian Keuangan.

Tinggalkan komentar