Rabu sore itu langit Jakarta seperti biasa, abu-abu, penuh debu dan polutan. Saya memasuki lobi gedung perkantoran di kawasan Sudirman, tempat kantor perwakilan Yuan Holding (Hong Kong) berada. Di meja resepsionis, wajah ramah menyambut. “Selamat sore, Pak Ale,” kata resepsionis, “Ibu Yuni dan Ibu Aling sudah menunggu di ruang meeting.”

Aling, kepala perwakilan Yuan Jakarta, dan Yuni, CFO Yuan Holding yang terbang dari Hong Kong, berdiri menyambut di depan pintu kaca. Senyum mereka akrab. “Dulu, waktu masa Jokowi, orang merasa hidupnya baik,” ucap Aling sambil menuang teh hijau ke cangkir saya. “Kenapa sekarang semua terasa serba sulit?”

Saya menatapnya sebentar, lalu menjawab pelan.

“Periode pertama Jokowi itu seperti musim semi. Beban bunga utang kecil, APBN longgar, defisit dibiayai utang yang diklaim untuk investasi produktif. Ekonomi bergerak. Sekarang… beban bunga sudah jadi musim dingin. Tak ada lagi ruang berutang untuk membangun, kecuali… untuk bayar bunga.”

Yuni ikut menimpali. “Karena proyeksi investasi produktif di era Jokowi tidak terealisasi seperti yang dibayangkan.”

Aling mengangkat alis. “Bisa jelaskan?”

Yuni berdiri dan melangkah ke whiteboard. Kemudian dia menggambar peta kegagalan fiscal dari era Jokowi.

“ Debt-led growth tanpa revenue anchor. Utang memang bukan dosa. Namun jadi masalah saat tax buoyancy < 1 , pajak tak ikut tumbuh saat PDB naik dan payment balance negatif. Proyek publik lolos secara ekonomi, gagal secara fiskal. Banyak proyek memiliki manfaat sosial seperti jalan tol, kereta cepat, IKN, bendungan, bandara, pelabuhan dll, tapi tidak punya mekanisme capture ke penerimaan dalam bentuk dividen, tarif, pajak baru, land value capture. Akhirnya return dinikmati ekonomi privat, sementara biaya bunga ditanggung APBN.

Insentif kebijakan meleset. Tax expenditure, jaminan PPP, dan subsidi modal BUMN sering menaikkan output jangka pendek, tanpa jejak penerimaan di kas negara, dividen/royalti kecil, PPN/PPH tak naik karena basisnya bocor. Itu bisa dilihat dari gejala kuantitatif yang muncul. Belanja bunga tumbuh lebih cepat dari penerimaan pajak, interest trap. ICOR naik di 6,6, efisiensi modal turun karena tambahan investasi butuh modal makin besar per unit pertumbuhan. Tax-to-GDP stagnan, tax buoyancy <1 selama bertahun-tahun. Dividen BUMN/PNBP tidak elastis terhadap gelombang belanja modal negara.” Kata Yuni.

Saya menyimak saja.

“ Kenapa investasi publik tidak puya return yang reliable ? Tanya Aling.

“ Teori Public Investment Fiscal Return menyatakan bahwa investasi publik baru dianggap sehat secara fiskal jika ada fiscal capture mechanism. Nah, di era Jokowi, desain proyek tidak memasang fiscal capture. Tidak ada skema tarif, congestion pricing, konsesi, air-rights, atau land value capture (LVC) di koridor infrastruktur. Semua proyek PSN, rantai pasok impor tinggi. Multiplier lari ke luar negeri. PPN/PPH dalam negeri tipis. Basis pajak yang justru seharusnya memanen dampak proyek malah dibebaskan.

BUMN sebagai “buffer” politik, bukan profit center. ROE rendah, dividen minim, quasi-fiscal losses tak tercermin di APBN tetapi berbalik jadi kebutuhan PMN atau utang lagi. Evaluasi proyek memakai NPV ekonomi, bukan NPV fiskal. Analisis manfaat sosial lulus, tapi profil arus kas ke negara berupa dividen, pajak, tarif tidak dipatok sebagai hurdle rate. “ kata Yuni.

Yuni menghela napas. “ Gagalnya investasi membawa konsekuensi ketat. Utang yang semula diandalkan untuk mendorong pertumbuhan, justru menjadi beban melalui peningkatan belanja bunga. Multiplier effect dari belanja pemerintah semakin lemah, karena instrumen fiskal kehilangan dampak positifnya.”

Aling keliatan wajahnya miris. “ Bagaimana dengan Danantara? Yang dibentuk februari 2025 sebagai Sovereign Wealth Fund (SWF) kedua Indonesia, mengelola aset dari tujuh BUMN besar dan diproyeksikan memiliki aset hingga Rp14 ribu triliun (US$900 miliar). Tujuannya, penyediaan alternatif pendanaan non‑APBN, konsolidasi investasi, dan efisiensi tata kelola.”

“ Namun “ Yuni tersenyum tipis.” Yang pasti karena adanya Danantara terjadi reevenue displacement. APBN kehilangan dividen BUMN yang dialihkan ke Danantara. Itu immediate negative fiscal effect. Contingent liability. Utang Danantara/BUMN anaknya tidak tercatat sebagai utang pemerintah, tapi menjadi liabilitas implisit atau hidden debt. Asset-liability mismatch. Aset fisik tidak likuid, sementara liabilitas pembiayaan bisa jangka pendek. “

“ Apa iya begitu jadinya? Aling mengerutkan kening.

Yuni menarik napas. “ beberapa lembaga internasional memberi peringatan penting. Misal, Bank Dunia memperingatkan potensi risiko fiskal jangka pendek, terutama jika hasil investasi tidak optimal. Model ini bisa memperbesar defisit sekitar 0,2% terhadap PDB. Fitch Ratings menyoroti bahwa pinjaman melalui Danantara atau BUMN di bawahnya bisa menambah liabilitas kontinjensi bagi pemerintah, menimbulkan tekanan fiskal tambahan. S&P Global Ratings menyebut bahwa tanpa jaminan eksplisit (sovereign guarantee), utang Danantara bisa dikategorikan sebagai kontinjensi yang dipantau secara ketat. “

Saya tersenyum tipis. “ Karena tidak ada lagi utang untuk investasi maka terpaksa berhutang untuk bayar bunga. Ini memaksa BI terlibat dalam membantu beban fiskal dan tidak lagi independen. “

“ Ya uda“ seru Yuni. “ Secara akademis, perjalanan fiskal Indonesia 2014–2025 dapat dilihat sebagai transisi dari debt-led growth ke fiscal dominance. Kini, utang baru tidak lagi diarahkan ke belanja modal, tetapi untuk membayar bunga, debt-for-interest swap. APBN kehilangan ruang fiskal (fiscal space collapse), memaksa keterlibatan bank sentral.

Ini menggeser posisi bank sentral. Bank Indonesia sejak COVID mulai membeli SBN untuk membantu pembiayaan fiskal. Sejak itu BI tidak lagi sepenuhnya independen dalam penentuan kebijakan moneter, monetary policy subordinated to fiscal needs.

Implikasi nya. Pembelian SBN oleh BI menambah basis moneter (printing money), berpotensi memicu inflasi jika output gap tertutup. Investor asing menilai kebijakan moneter bias fiscal, risiko premi naik, outflow meningkat, depresiasi rupiah. Yield SBN menjadi distorsi. Investor swasta kehilangan acuan harga wajar (price discovery loss). Interest payment ratio > 20% dari penerimaan pajak memicu unsustainable debt dynamics.”

Aling dari tadi menyimak, bersuara. “ Loh kata BI “fundamental ekonomi kuat”.

“ Ingat engga Kak, “ kata Yuni. “ narasi serupa pernah dilontarkan menjelang krisis 1998. Saat itu, optimisme berlebihan menutupi kerentanan structural. Dan kini, pola serupa muncul kembali. Nilai tukar rupiah yang mencapai Rp16.562/USD pada 27 Maret 2025 adalah titik terendah sejak krisis moneter 1998, disertai depresiasi tahunan sebesar 12%, terburuk di Asia Tenggara. “

“ Maksud kamu, kita bisa saja masuk ke krisis serupa seperti tahun 1998? Tanya Aling.’ Ah apa iya?

“ Krisis moneter tidak muncul secara mendadak, melainkan merupakan akumulasi ketidakseimbangan eksternal (external imbalance) dan domestik yang tidak diatasi secara efektif. Berdasarkan model First Generation Currency Crisis oleh Krugman dan Second Generation Models oleh Obstfeld, kombinasi defisit neraca berjalan, ketergantungan pada modal asing jangka pendek, dan lemahnya kredibilitas kebijakan moneter adalah resep klasik menuju krisis. “ Jawab Yuni.

“ Emang ada indikasi ke sana? Tanya aling lagi.

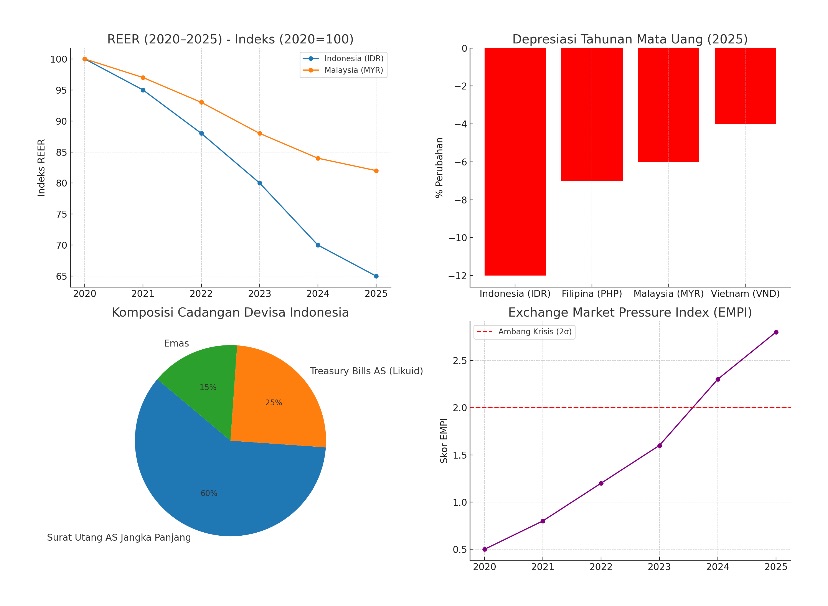

Yuni Tarik napas. ” Sejak 2020, rupiah terdepresiasi 35% dalam REER, jauh lebih dalam dibanding ringgit Malaysia (-18%). Penurunan ini bukan sekadar akibat faktor eksternal, tetapi juga refleksi turunnya kepercayaan investor dan pelaku pasar terhadap rupiah sebagai store of value.

Cadangan devisa sebesar USD 154,5 miliar memang besar secara nominal, namun 60% diinvestasikan dalam surat utang AS jangka panjang dengan imbal hasil rendah (2,5–3%), sehingga tidak likuid dalam kondisi darurat. Teori liquidity preference oleh Keynes, menegaskan bahwa dalam masa krisis, preferensi atas aset likuid menjadi krusial, suatu prinsip yang diabaikan BI.”

“ Terus..” Aling makin terbawa emosi. Saya senyum aja.

“ BI menghabiskan USD 4,2 miliar pada Q1 2025 untuk intervensi spot, namun rupiah tetap melemah 8%. Kebijakan ini serupa dengan sterilized intervention pada 1997 yang memicu double deficit. Perbandingan internasional menunjukkan bahwa bank sentral lain, seperti State Bank of Vietnam dan Bank Sentral Filipina, mengandalkan intervensi tidak langsung (NDF, swap) dengan biaya lebih rendah dan hasil lebih stabil.

Utang luar negeri jangka pendek korporasi mencapai USD 48 miliar (31% dari cadangan devisa), dengan 65% tidak terlindungi atau unhedged. Menurut Debt Overhang Theory oleh Krugman, struktur utang seperti ini membatasi fleksibilitas kebijakan moneter dan meningkatkan risiko gagal bayar massal jika terjadi depresiasi tajam.

Negara seperti Thailand telah mewajibkan hedging minimal 50% untuk utang valas di atas USD 10 juta sejak 2023. Indonesia, dengan kebijakan voluntary, hanya mencapai tingkat kepatuhan 30%, sehingga potensi corporate run on dollar tetap tinggi.”

Aling geleng geleng kepala. “ Engga ngerti gua.” Katanya. Itu lebih kesan kepada kekawatiran berlebihan.

Yuni berdiri dan melangkah ke white board. Dia menulis. “ dari 1997 sampai 2025. Ada tiga paralel signifikan: Pertama. Portofolio asing di pasar saham mencapai 40% (2025), lebih tinggi dari 35% (1997). Kedua. Defisit transaksi berjalan artifisial. Defisit “rendah” (-0,32% PDB) disebabkan impor melemah, bukan ekspor menguat. Ketiga. Overconfidence bank sentral. Narasi fundamental kuat mengabaikan kenaikan rasio utang korporasi/PDB dari 28% (2020) menjadi 35% (2025).

Nah, berdasarkan indikator Exchange Market Pressure Index atau EMPI, kombinasi depresiasi kurs, penurunan cadangan devisa, dan kenaikan suku bunga komersial perbankan menunjukkan tekanan pasar yang mendekati ambang krisis (threshold >2σ).

Kondisi ini diperparah oleh lemahnya koordinasi kebijakan moneter-fiskal, sehingga fiscal dominance berpotensi memaksa BI terus membeli SBN untuk membiayai defisit, yang pada gilirannya memperbesar suplai rupiah dan mempercepat depresiasi.

“ Jadi solusinya gimana ? tanya aling dengan wajah kawatir.

“ Ya, Audit Independen BI. Evaluasi efektivitas intervensi, portofolio cadev, dan koordinasi dengan Kementerian Keuangan. Penerapan Hedging Wajib. Mewajibkan minimal 50% hedging untuk utang valas korporasi di atas USD 10 juta. Diversifikasi Instrumen Intervensi. Mengalihkan fokus dari spot market ke NDF, swap lines, dan akumulasi cadev proaktif. Reformasi Struktural Neraca Pembayaran. Meningkatkan ekspor berbasis manufaktur berteknologi tinggi untuk mengurangi ketergantungan pada komoditas siklikal.

“ Apa artinya itu semua “ Tanya Aling lagi.

“ Tanpa reformasi kebijakan yang cepat dan koordinasi lintas lembaga, risiko krisis moneter Indonesia pada 2025 bukan sekadar hipotesis, melainkan probabilitas yang semakin meningkat. “ Jawab Yuni.

“ Gimana probabilitas di masa depan ? Tanya aling

Whiteboard di ruang meeting itu sudah penuh coretan. Panah-panah, lingkaran, angka-angka, seperti peta perang. Yuni menatapnya sebentar, lalu memutuskan menghapus separuhnya.

“Sekarang kita bicara masa depan,” katanya sambil mengganti spidolnya dengan warna merah. “Bukan prediksi mutlak, tapi scenario analysis. Ada tiga jalur.”

Aling merapatkan duduknya. Saya menyandarkan punggung ke kursi, menyilangkan kaki. Saya tahu, ketika Yuni bicara scenario analysis, itu berarti dia sedang bermain di ranah paling berbahaya: masa depan yang dipetakan bukan untuk dipamerkan, tapi untuk diantisipasi.

Yuni menulis “SOFT LANDING” di sudut kiri papan.

“Ini jalur optimistis. Pertumbuhan 2025 tetap di atas 4,5%, inflasi terkendali di bawah 4%, rupiah stabil di kisaran 15.500–16.000/USD. BI bisa phase out pembelian SBN tanpa gejolak. Caranya? Koordinasi fiskal-moneter ketat, hedging wajib 50% utang valas korporasi, dan percepatan ekspor manufaktur berteknologi tinggi.”

Ia berhenti sejenak, lalu menatap saya. “Tapi peluangnya hanya 25%.”

Saya mengangguk pelan, tu angka yang cukup untuk membuat hedge fund bertahan, tapi terlalu kecil untuk dijadikan taruhan utama.

Di tengah papan, Yuni menulis huruf kapital tebal: STAGFLATION.

“Pertumbuhan melambat di kisaran 2–3%, inflasi naik ke 6–7%. Rupiah tembus 17.500/USD. Suku bunga acuan naik 200 bps untuk meredam capital outflow, tapi hasilnya justru memukul sektor riil. Kredit macet naik, pengangguran bertambah. Pemerintah terjebak: fiskal ketat menekan konsumsi, fiskal longgar memicu inflasi.”

Aling menyipitkan mata. “Berapa peluangnya?”

“Sekitar 50%,” jawab Yuni tanpa ragu. “Ini skenario default, kalau kita hanya mengelola kerusakan, bukan memperbaiki akar masalah.”

Di sisi kanan papan, Yuni menulis dengan spidol hitam: FULL-BLOWN CURRENCY CRISIS.

Suara spidolnya seperti bunyi paku yang menggores kaca. “Pertumbuhan minus. Inflasi dua digit. Rupiah tembus 20.000/USD. BI kehabisan cadangan devisa likuid, forced devaluation. Perbankan tertekan likuiditas valas, corporate run on dollar. BUMN strategis butuh bail-out besar. Yield SBN melesat, debt service ratio melewati ambang aman. Reputasi negara ambruk, credit rating dipotong dua tingkat.”

Aling menelan ludah. “Peluangnya?”

“25%. Tapi… kalau ada trigger event, misalnya outflow besar-besaran atau shock politik, angka itu bisa naik cepat.

Yuni menoleh kepada saya, tatapannya tajam. “Ale, investor tidak bisa netral. Mereka harus pilih jalur untuk portofolio Indonesia. Kalau mereka pasang strategi untuk soft landing, tapi yang datang adalah stagflation, mereka rugi margin. Kalau mereka pasang strategi stagflation, tapi ternyata full-blown crisis, mereka bisa kehilangan separuh posisi.”

Saya tersenyum tipis. “Dan kalau mereka pasang strategi full-blown crisis, sementara yang terjadi hanya stagflation, mereka akan dicap sebagai yang menusuk pasar.”

Yuni mengangguk. “Ini bukan soal cap, ini soal likuiditas bertahan.”

Aling memandang kami berdua, seperti menyaksikan duel tak bersuara. “Kalau begitu, mereka akan pilih yang mana?”

Saya tidak langsung menjawab. Dalam kepala saya, angka-angka itu bukan sekadar statistic, mereka adalah medan pertempuran: bank sentral, kementerian keuangan, hedge fund, sovereign fund… semua di satu meja poker yang sama.

“Ling,” kata saya akhirnya, “di dunia keuangan, memilih skenario itu sama dengan memilih musuh. Dan memilih musuh… artinya memilih masa depan.”

Ruangan hening sejenak. Hanya terdengar dengung AC. Lalu Yuni menutup spidolnya, menatap saya lama-lama. “Yang pasti mereka main di skenario yang kita paling tak siap.”

Saya tahu maksudnya. Itu berarti bertaruh di tengah badai. Dan kalau mereka benar, badai itu bukan lagi metafora. Itu akan menjadi tahun di mana Indonesia diuji bukan hanya dengan angka—tapi dengan keberanian mengambil keputusan yang tak populer.

Saya menatap Aling, lalu berkata pelan, “Ling, itu analisis konservatif. Ingat, Yuni ini CFO. Dia tiap hari hitung risiko korporat. Bedanya, pemerintah lihat dari kacamata politik. Tinggal kita mau percaya siapa.”

Aling menatap Yuni sejenak, lalu menoleh ke saya. “Ale… Yuni kan cuma tamat SMA. Kok bisa analisisnya segini tajamnya?”

Saya tertawa kecil. “Dua puluh tahun lalu, waktu awal di GI, saya paksa Yuni baca dua buku tiap bulan. Saya biayai semua kursus, pelatihan, seminar. Di Yuan Holding, akses literatur dan data terbuka lebar. Ya, jadinya begini. Dia lihat dunia bukan dari panggung pidato, tapi dari neraca.”

***

Krugman, P. (1979). A Model of Balance-of-Payments Crises. Journal of Money, Credit and Banking, 11(3), 311–325. Obstfeld, M. (1996). Models of Currency Crises with Self-Fulfilling Features. European Economic Review, 40(3–5), 1037–1047. Krugman, P. (1988). Financing vs. Forgiving a Debt Overhang. Journal of Development Economics, 29(3), 253–268. Keynes, J.M. (1936). The General Theory of Employment, Interest and Money. London: Macmillan. Reinhart, C. M., & Rogoff, K. S. (2009). This Time is Different: Eight Centuries of Financial Folly. Princeton University Press. World Bank. (2025). Global Economic Prospects. Washington, DC. International Monetary Fund. (2024). Fiscal Monitor: Public Investment and Debt Sustainability. Washington, DC. Fitch Ratings. (2025). Indonesia Sovereign Rating Report. Singapore. S&P Global Ratings. (2025). Indonesia: Sovereign Risk Indicators. Singapore. Bank for International Settlements (BIS). (2023). Monetary Policy and Fiscal Dominance. BIS Papers No. 137. Rodrik, D. (2008). The Real Exchange Rate and Economic Growth. Brookings Papers on Economic Activity, 2, 365–412.

Tinggalkan komentar