PENGANTAR.

Meskipun peta politik nasional Indonesia tahun 2025 terlihat stabil secara formal, dengan koalisi pemerintahan yang dominan dan ketiadaan gerakan oposisi massif, pemerintahan Presiden Prabowo Subianto menunjukkan sinyal kebutuhan akan rekonsiliasi politik. Makalah ini berargumen bahwa sumber ketegangan bukan berasal dari ancaman oposisi, melainkan dari kegamangan internal pemerintah menghadapi tekanan fiskal dan ekonomi global yang melemahkan kapasitas manuver kebijakan.

Posisi Wakil Presiden Gibran Rakabuming Raka—yang tidak berasal dari partai dominan dan minim basis politik organik—menambah beban politik tersendiri dalam proses konsolidasi kekuasaan. Dalam situasi ruang fiskal yang sempit dan pertumbuhan ekonomi menurun, pemerintahan menghadapi ancaman ketidakmampuan fiskal yang hanya bisa dihindari melalui dukungan politik menyeluruh. Rekonsiliasi bukan sekadar langkah simbolik, melainkan kebutuhan struktural menghadapi badai ekonomi yang kian menggila.

PENDAHULUAN

Pada semester pertama 2025, politik Indonesia terlihat tenang. Koalisi pemerintahan menguasai mayoritas kursi DPR, dan partai-partai oposisi menunjukkan sikap pasif dan kompromistis. Namun dalam ketenangan tersebut tersembunyi gejolak: desakan rekonsiliasi terus muncul dari lingkaran dalam istana, bukan untuk menghadapi tekanan politik dari luar, melainkan untuk mengatasi kekosongan legitimasi publik dan risiko runtuhnya manajemen fiskal negara.

Rekonsiliasi yang didorong bukan dalam rangka menjinakkan oposisi, tetapi untuk memperluas legitimasi politik dalam menjalankan kebijakan ekonomi yang berpotensi sangat tidak populer. Beban utang jatuh tempo yang besar, intervensi Bank Indonesia (BI) melalui SRBI, stagnasi penerimaan pajak, dan turunnya pertumbuhan ekonomi telah menempatkan pemerintah dalam posisi yang rapuh. Dalam situasi demikian, rekonsiliasi menjadi syarat mutlak untuk bertahan, bukan sekadar strategi politik.

KAJIAN TEORITIS

Coalition Theory dan Commitment Problems

Dalam sistem koalisi, teori ekonom-politik menyatakan bahwa sulit menciptakan kebijakan fiskal yang tegas jika partai tidak bisa membuat janji kredibel kepada mitra. Hal ini mendorong akumulasi utang lebih besar karena ketidakmampuan melakukan pemotongan belanja yang diperlukan .

Selectorate Theory.

Menurut teori ini, seorang pemimpin bertahan dengan memuaskan “winning coalition”—yakni elite politik dan kelompok yang mendukungnya. Jika koalisi pemerintahan besar, maka pemimpin terdorong menyediakan barang publik. Namun jika tidak didukung basis massa yang kuat, dukungan mungkin rapuh dan kebijakan fiskal bisa terhambat .

Political Economy of Fiscal Policy

Stub teori ekonomi-politik menunjukkan bahwa kebijakan fiskal dan utang publik sangat dipengaruhi oleh politik distribusi. Dalam krisis, pemerintah cenderung menawarkan transfer fiskal untuk stabilitas politik, namun ini meningkatkan beban utang di tengah pertumbuhan yang melemah .

Critical Juncture Theory

Indonesia menghadapi momen transformatif yang bisa dianggap sebagai critical juncture: tekanan ekonomi global dan fiskal menjadi shock besar yang memicu perubahan institusional dan kebijakan. Pilihan rekonsiliasi akan menciptakan “legacy” yang menentukan arah politik-ekonomi ke depan.

POLITIK STABILITAS YANG ILUSIF

Secara formal, koalisi pemerintah memegang lebih dari 75% kursi di DPR. Namun data tidak mencerminkan kekuatan substantif. Beberapa indikator menunjukkan adanya defisit legitimasi horizontal: Minimnya komunikasi langsung dengan konstituen. Lemahnya fungsi partai sebagai institusi penyerap dan peredam konflik sosial ekonomi. Ketergantungan pemerintah pada jaringan buzzer dan opini media, bukan pada dukungan massa riil.

Dalam konteks ini, kekuatan politik yang besar secara formal menjadi lemah secara substantif ketika harus menanggung dampak dari kebijakan ekonomi yang tidak populer. Itulah mengapa Presiden Prabowo perlu memperluas basis dukungan, bahkan dari partai-partai yang sebelumnya tidak masuk kabinet. Rekonsiliasi bukan soal membagi kekuasaan, tetapi menyatukan daya tahan politik menghadapi badai fiskal.

KEGAMANGAN FISKAL DAN EKONOMI MAKRO

Beban Utang dan Bunga

Pada tahun anggaran 2025, pemerintah Republik Indonesia mengalokasikan Rp 552,1 triliun untuk pembayaran bunga utang, yang merepresentasikan hampir 16% dari total belanja negara — menjadikannya salah satu komponen beban fiskal terbesar dalam APBN 2025 . Dari total tersebut, Rp 496,99 triliun dialokasikan untuk bunga utang dalam negeri, sedangkan Rp 55,16 triliun digunakan untuk bunga utang luar negeri.

Lebih lanjut, Kementerian Keuangan mengestimasi bahwa pokok utang yang jatuh tempo pada tahun 2025 mencapai Rp 800,33 triliun, yang terdiri atas Rp 705,5 triliun dari Surat Berharga Negara (SBN) dan Rp 94,83 triliun dari utang pinjaman bilateral maupun multilateral.

Secara komprehensif, untuk memenuhi seluruh kewajiban pokok dan bunga pada tahun 2025, pemerintah memerlukan sekitar Rp 1.353,2 triliun dana dari kas negara. Jumlah ini mencerminkan tekanan fiskal yang signifikan dan berdampak pada ruang fiskal maupun opsi alokasi anggaran produktif seperti pendidikan, kesehatan, dan infrastruktur.

Ketergantungan pada utang publik yang jatuh tempo dalam jangka pendek (sekitar 22% dari total belanja negara anggaran tahunan) menimbulkan risiko refinancing yang tinggi. Dalam konteks volatilitas suku bunga global serta nilai tukar mata uang asing, strategi penerbitan SBN baru menjadi sangat rentan terhadap tekanan pasar dan perubahan cost of funding.

Ketatnya Likuiditas.

Bank Indonesia, dalam upaya menjaga stabilitas Rupiah di tengah capital outflow akibat suku bunga The Fed yang bertahan 4,25%-4,50%, menerbitkan SRBI (Sekuritas Rupiah Bank Indonesia) dengan yield yang lebih menarik daripada SBN. Dampaknya sangat nyata dalam lanskap likuiditas domestik: Bank menyimpan likuiditas di SBN dan SRBI, bukan disalurkan ke sektor kredit produktif. Kredit swasta stagnan, terutama di sektor manufaktur, energi, dan UKM. Sementara bunga kredit komersial meningkat jadi dua digit karena tekanan kompetisi likuiditas. Belum lagi Danantara juga menarik dana dari pasar uang. Ini menambah kompetisi rebutan likuiditas.

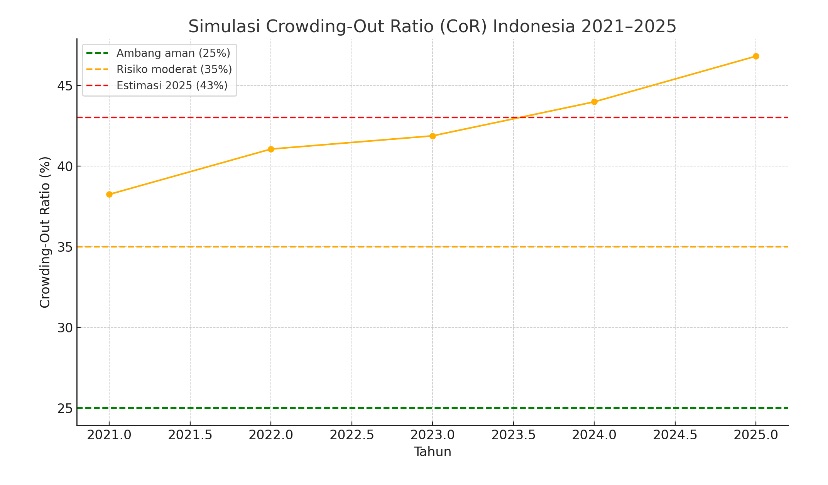

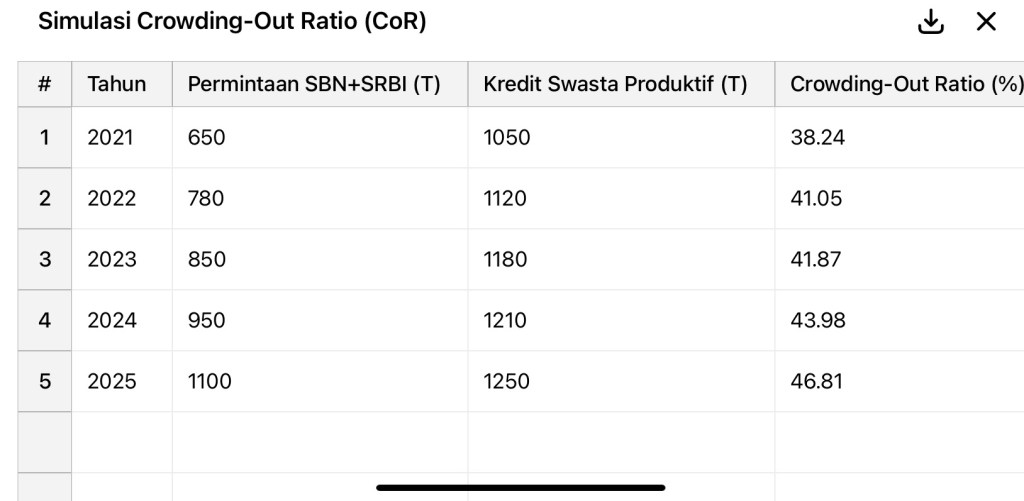

Dalam konteks ini, terjadi fenomena crowding-out yang serius. Estimasi indikatif menunjukkan bahwa Crowding-Out Ratio (CoR) Indonesia saat ini dapat berada pada kisaran ±43%, jika merujuk pada proporsi dominasi pembiayaan publik atas likuiditas domestik melalui instrumen SBN dan SRBI dibandingkan dengan penyaluran kredit produktif sektor swasta.

Meskipun angka ini belum secara resmi dirilis dalam laporan lembaga otoritatif seperti Bank Indonesia atau Kementerian Keuangan, tren tersebut konsisten dengan gejala empiris berupa: perlambatan pertumbuhan kredit swasta, preferensi perbankan terhadap instrumen berisiko rendah seperti SRBI, dan peningkatan eksposur institusi keuangan terhadap surat utang negara.

Dalam literatur ekonomi makro, rasio crowding-out yang melampaui 35% sering dikategorikan sebagai indikasi tekanan struktural terhadap sektor swasta, terutama dalam konteks negara-negara dengan basis tabungan domestik terbatas. Pada level estimatif ±43%, Indonesia menghadapi risiko distorsi intermediasi, di mana sektor fiskal menyerap porsi dominan dari dana tersedia, mengurangi kapasitas sektor riil untuk tumbuh secara organik.

Berikut adalah tabel dan grafik simulasi Crowding-Out Ratio (CoR) Indonesia tahun 2021–2025 berdasarkan estimasi proporsi likuiditas yang diserap oleh SBN dan SRBI dibandingkan kredit swasta produktif.

Temuan kunci: Pada tahun 2025, estimasi CoR mencapai 46,81%, jauh di atas ambang risiko 35%. Tren ini menunjukkan peningkatan tekanan likuiditas secara konsisten, di mana sektor publik menyerap porsi dominan dana domestik. Jika tren ini berlanjut, risiko credit crunch sektor swasta dan perlambatan investasi akan semakin tinggi.

Dampak Sosial Ekonomi.

Meskipun perekonomian Indonesia tetap tumbuh positif dengan pengangguran nasional yang stabil di sekitar 4,9 %, tantangan distribusi manfaat ekonomi tetap besar. Pengangguran pemuda yang mencapai lebih dari 13 % menunjukkan tekanan kuat di pasar kerja generasi baru. Komposisi kerja informal tetap dominan dan rentan, menandai ketidakpastian upah dan akses sosial.

Sementara itu, kemiskinan ekstrem global tercatat sebesar 5,4 %, sedangkan kemiskinan nasional (BPS) mencapai 8,57 % pada September 2024, menyiratkan bahwa perbaikan masih perlu dipertajam. Dalam konteks global, bahkan hingga 68,3 % penduduk Indonesia masih hidup di bawah garis kemiskinan upper‑middle‑income, menurut standar World Bank terbaru.

Konsumsi rumah tangga, penopang utama PDB (~54 %), melambat akibat inflasi harga pokok dan ketidakpastian ketenagakerjaan. Ini mengakibatkan pertumbuhan sektor ritel dan distribusi yang mulai kehilangan momentum.

WAKIL PRESIDEN SEBAGAI BEBAN POLITIK STRUKTURAL

Gibran Rakabuming Raka, sebagai Wakil Presiden, hadir bukan dari mekanisme seleksi partai yang deliberatif, tetapi dari proses politik instan yang dipertanyakan secara etik dan hukum (putusan Mahkamah Konstitusi 2023). Ia tidak memiliki basis politik organik dalam partai utama koalisi maupun jaringan massa yang luas.

Akibatnya: Tidak berkontribusi dalam memperluas koalisi politik yang fungsional. Menjadi “simbol kompromi yang tidak produktif,” dan justru menghambat kelenturan manuver presiden dalam membentuk tim yang kredibel secara ekonomi dan politik. Di tengah situasi ekonomi sulit, sosok Gibran rentan dijadikan target ketidakpuasan rakyat yang terdampak krisis.

Kehadiran Gibran menjadi beban struktural dalam rekonsiliasi, karena ia tidak mampu menjadi jembatan ke akar rumput maupun elite oposisi yang diperlukan untuk menyusun koalisi darurat ekonomi.

POLITIK DEFISIT DAN KEBUNTUAN ANGGARAN

Defisit APBN tidak boleh melebihi 3% menurut UU No. 17/2003. Namun: Untuk membayar utang dan menjaga belanja sosial minimal, dibutuhkan defisit sekitar 4–4,5%. Pilihan menaikkan defisit akan melanggar aturan. Pilihan mempertahankan defisit 3% akan memangkas belanja esensial (subsidi, bansos, infrastruktur dasar).

Walau S&P Global Ratings memproyeksikan bahwa defisit fiskal Indonesia akan meningkat menjadi 2,6 % dari PDB pada 2025, naik dari 2,3 % di 2024, dan dapat mencapai 2,9 % pada 2028 seiring program pemerintah bergulir lebih agresif dan pendapatan diperkirakan melambat. Dan memperkirakan bahwa utang bersih pemerintah pusat akan tumbuh menjadi sekitar 37% dari PDB pada akhir 2028, naik dari level sekitar 36% di 2024. Ini berarti peningkatan sekitar 1 persent poin di sepanjang periode tersebut, atau tumbuh rata-rata sekitar 0,3–0,4 persen per tahun.

Namun S&P juga menggarisbawahi risiko jika pembayaran bunga utang melebihi 15% dari penerimaan negara dalam jangka panjang, sebagai faktor yang dapat menurunkan rating. Sementara tahun ini pembayaran bunga utang menyentuh sekitar 19,1% dari penerimaan negara. Debt service (seluruh pembayaran utang: pokok + bunga) menyerap sekitar 46,8% dari total penerimaan negara.

Dengan kata lain, Indonesia berada di titik kebuntuan anggaran. Tanpa perubahan struktural atau dukungan politik nasional yang luas, kebijakan ekonomi hanya akan tambal sulam dan bersifat survival jangka pendek.

REKONSILIASI: KEBUTUHAN BUKAN PILIHAN

Rekonsiliasi bukanlah simbol politik persatuan. Ia adalah syarat bertahan dalam sistem demokrasi yang sedang menghadapi tekanan ekonomi dan sosial: Untuk menaikkan defisit, butuh dukungan politik DPR lintas partai. Untuk melakukan reformasi subsidi dan fiskal, dibutuhkan saluran komunikasi akar rumput yang hanya dimiliki partai-partai besar. Untuk menghindari disintegrasi politik di daerah, dibutuhkan integrasi elite nasional.

Presiden tidak bisa mengandalkan “manajemen pencitraan” semata. Ia harus membangun koalisi ekonomi-politik yang bekerja, bukan hanya sekadar kabinet kompromi yang pasif.

KESIMPULAN: BADAI FISKAL DAN POLITIK YANG BELUM USAI

Pemerintahan Prabowo menghadapi risiko struktural yang lebih dalam daripada terlihat di permukaan. Beban utang, lemahnya penerimaan pajak, penurunan daya beli, dan minimnya instrumen fiskal memperkuat posisi bahwa Indonesia berada di ambang badai fiskal. Dalam situasi seperti itu, rekonsiliasi bukanlah langkah politik biasa, tetapi kebutuhan strategis nasional.

Namun rekonsiliasi yang efektif hanya bisa terjadi jika semua beban politik, termasuk yang berasal dari internal sendiri—seperti posisi wakil presiden yang lemah secara politik—diakui dan dikalkulasi secara realistis.

Tanpa itu, Indonesia bukan hanya berisiko gagal bayar secara fiskal, tetapi juga kehilangan daya tahan sosial dan legitimasi politik di tengah tekanan global yang terus memburuk.

DAFTAR PUSTAKA

Kementerian Keuangan RI. (2025). APBN Kita – Edisi Juli 2025. Badan Pusat Statistik (BPS). (2025). Pertumbuhan Ekonomi Triwulan II 2025. World Bank. (2025). Indonesia Economic Prospects – June 2025. Bank Indonesia. (2025). SRBI Market Operations Report. UU No. 17 Tahun 2003 tentang Keuangan Negara. Bloomberg. (2025). Indonesia Sovereign Bond Outlook, July 2025. Lembaga Survei Indonesia. (2025). Survei Kepuasan Publik Mei 2025. IMF. (2025). Fiscal Monitor: Fiscal Policy at a Crossroads. Tempo, Kompas, CNN Indonesia. (2023–2025). Berita Politik dan Keuangan.

Alesina, A. (2015). The Political Economy of Government Debt. Bäck, H. (2015). Commitment Problems in Coalitions. Bueno de Mesquita et al. (2003). The Logic of Political Survival. Collier & Collier (1991). Shaping the Political Arena: Critical Junctures. Frieden, J. (2020). The Political Economy of Economic Policy. IMF F&D. Datta, A. (2011). The political economy of policy‑making in Indonesia.

Tinggalkan komentar